Содержание

- Что такое «аккредитив в банке при покупке квартиры»?

- Какие бывают виды аккредитивов и какие у них особенности?

- На какой срок оформляется аккредитив?

- Схема проведения покупки квартиры через аккредитив

- Нюансы договора на открытие аккредитивного счета

- В каких банках можно оформить аккредитив?

- Почему банк-эмитент карты не может отменить авторизацию операции покупки/перевода, совершенную по банковской карте?

- Что такое аккредитив простыми словами

- Покупка квартиры через аккредитив

- Операции по аккредитивным сделкам

- Неподтвержденный аккредитив — это что?

- Подтверждающий банк по аккредитиву — это…

- Особенности расчета посредством подтвержденного аккредитива

Что такое «аккредитив в банке при покупке квартиры»?

Как известно, покупка квартиры за наличные или даже в ипотеку всегда сопряжена с некоторыми рисками. Даже если покупатель прибегает к ипотечному займу, все равно ему необходимо передать продавцу первоначальный взнос. Сумма такого перевода, как правило, немаленькая — в зависимости от характера сделки, покупателю необходимо передать от нескольких сотен тысяч рублей до десятков миллионов. Кроме того, рисковать может и продавец: при условии, что все документы переданы и уже подписан акт приема-передачи, покупатель может отказаться переводить обговоренную сумму.

Поэтому, во избежание риска мошенничества, схема подобных операций обязательно должна предусматривать гарантию полного выполнения обязательств для обеих сторон. Для этого банковскими организациями и были разработаны продукты для обеспечения безопасности. Самые популярные среди этих предложений — банковская ячейка и аккредитив. Мы разберемся, как работает аккредитив и ячейка, а также разберем их минусы и плюсы. Но сначала уточним, что вообще такое аккредитивный счет и зачем он нужен.

Банковский аккредитив при покупке квартиры — это счет, открытый банком для обслуживания участников сделки. Покупатель квартиры перечисляет на аккредитив установленную договором купли-продажи сумму, а продавец получает ее только после предоставления документальных доказательств передачи прав на недвижимость. Таким образом, банк выступает в этой сделке гарантом: в случае, если сделка сорвется, банк попросту вернет участникам то, с чем они изначально пришли (покупателю — деньги, продавцу — права на недвижимость).

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки. Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца. Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.

На какой срок оформляется аккредитив?

Нужно понимать, что период действия аккредитива — вопрос исключительно договоренностей между участниками сделки. Он может быть любым, хотя банки нередко вводят ограничения — например, счет может быть открыт на срок не больше двух кварталов (шесть месяцев). Кроме того, в отличие от банковской ячейки, стоимость аккредитива не зависит от срока его действия: плата взимается за сумму хранения, а не длительности действия счета. Единственное, что нужно учитывать — тарифы рассчитываются за квартал пользования, т.е. 3 месяца действия счета.

Срок действия счета заранее согласуется сторонами и отражается в первичном или окончательном договоре купли-продажи. Если выясняется, что установленного договором срока не хватает для проведения сделки, его можно изменить — но за это придется платить. В среднем банки берут за изменение сроков действия 0,2% от суммы, хранящейся на аккредитивном счете.

Учитывая, что на аккредитиве чаще всего лежат суммы от 1 млн. рублей, 0,2% могут стать существенной платой. Поэтому мы рекомендуем тщательно просчитать срок хранения — например, еще до подписания договора следует учесть возможные форс-мажоры, т.к. из-за полного игнорирования их возможности люди и попадают в неловкие ситуации.

Подытоживая, чаще всего срок действия составляет 3 месяца, т.е. ровно один квартал. При желании этот срок может меняться.

Схема проведения покупки квартиры через аккредитив

Итак, мы уже объяснили, что такое аккредитив при покупке квартиры простыми словами. Теперь нужно понять, какую роль занимает этот счет при проведении самой операции. Порядок действий с привлечением аккредитива выглядит следующим образом:

- Сначала участники сделки тщательно обсуждают условия купли-продажи. Заключается договор купли-продажи;

- Этот документ предоставляется банку, где планируется открывать аккредитив. Если банк утверждает сделку, подписывается еще один аккредитивный договор с участием трех сторон — покупателя, продавца и представителя банка;

- Покупатель вносит на открытый счет денежные средства в установленном объеме. Операция пополнения документируется;

- Договор аккредитива при покупке недвижимости или хранится у представителя банка, или передается в другую организацию (актуально для покрытых и непокрытых счетов);

- Договор купли-продажи регистрируется в Росреестре. Квартира практически передана покупателю;

- Продавец предоставляет банку все необходимые бумаги: справку из Росреестра о передаче прав, выписку из ЕГРН и т.д. Банк тщательно проверяет всю юридическую сторону вопроса, а именно: действительно ли были переданы права, не было ли нарушений в процессе передачи и т.д.;

- Если все правильно, в соответствии с аккредитивным договором, деньги зачисляются на счет продавца. На этом этапе продавец обязан задокументировать получение денег актом приема-передачи. Сделка завершается.

Нюансы договора на открытие аккредитивного счета

Условия заключения договора, его основные разделы и прочее, как правило, унифицированы. Отдельного внимания заслуживают только следующие данные:

- Внимательно проверьте реквизиты получателя и отправителя. Все ФИО, номера счетов, адрес объекта купли-продажи и прочее должно быть написано без ошибок. Если заметите опечатку, требуйте ее исправить;

- Тщательно изучите раздел «Порядок расчетов». Там должны быть ясные формулировки без двоякого прочтения (разночтения). Должен присутствовать регламент сроков действия аккредитива, конкретной суммы и валюты операции, требуемый пакет документов для завершения сделки и т.д.;

- Обязательно исследуйте пункт «Оплата услуг». Обратите внимание, на кого ляжет ответственность в финансовом плане за открытие и закрытие счета (кто будет платить банку);

- Наконец, внимательно прочтите весь раздел «Ответственность сторон». В разных договорах ответственность сторон по-разному регламентируется, и понимается этот термин тоже не всегда одинаково. Вас этот раздел должен полностью удовлетворить, иначе в будущем возможны ущемления ваших прав.

Изучить образец договора аккредитива (на примере Сбербанка) вы можете посмотреть и скачатьздесь.

Преимущества такой формы расчетов

- Главный плюс аккредитива — участники сделки полностью защищены от возможного мошенничества или неисполнения обязательств;

- Дополнительная юридическая помощь и поддержка от банка. Так, при возникновении каких-либо вопросов, представитель банка сразу обратит на них внимание;

- Обеспечивается равная безопасность для всех сторон — продавца, покупателя и банка.

Возможные риски такой схемы расчетов

Покупка жилья при помощи аккредитива тоже несет в себе некоторые опасности, хотя и в меньшей степени, чем если бы клиенты обращались к банковской ячейке.

- Передача денежных средств через аккредитивный счет — длительная процедура, осложненная масштабной проверкой всех предоставленных бумаг. Поэтому клиенты могут потерять много времени и денег;

- Недостаточно гибкие условия. За изменение сроков в договоре полагается увеличенная стоимость обслуживания. Безотзывный аккредитив к тому же не предполагает досрочное снятие средств;

- Большая стоимость услуги;

- Участие банка в сделке выражается, в частности, в полной информированности налоговых органов о статусе вашей сделки, ее сумме и участниках. Поэтому возможны дополнительные проблемы с ФНС.

В каких банках можно оформить аккредитив?

В этой сфере услуг устоялось пять банковских организаций, на которых приходится почти 85% всех открытых и закрытых в стране аккредитивных счетов. Соответственно, имеет смысл рассмотреть именно их условия, а не предложения менее известных банков.

| Наименование банка | Тарифы за квартал в рублях |

|---|---|

| Сбербанк | За переводы между физлицами: 0,2 % от общей суммы платежа, что в среднем составляет 1500-5000 рублей. Перевод между физлицом и юрлицом обходится в 2500-15000 рублей (0,5% от общей суммы платежа). |

| ВТБ | В рамках ипотеки для физических лиц — фиксированные 1500-4500 рублей в зависимости от суммы перевода. Для остальных переводов 0,2% от суммы, т.е. 1500-5000 рублей в среднем. |

| Россельхозбанк | 0,15-0.2% от суммы, от 1000 до 15 000 рублей. |

| Альфа-Банк | 0,15-0.2% от суммы, но не меньше 50 долларов. |

| ЮниКредитБанк | 0,5%, но не меньше 12 500 рублей. |

Аккредитив позволяет максимально безопасно передать средства от покупателя продавцу. Поэтому этот банковский продукт пользуется популярностью. Однако, за эти привилегии приходится платить длительностью перевода и относительно большой стоимостью обслуживания. В связи с этим выбирать аккредитив при передаче денег следует аккуратно и взвешенно: часто сделки до 2 млн. рублей могут быть спокойно проведены при участии менее дорогой банковской ячейки.

Почему банк-эмитент карты не может отменить авторизацию операции покупки/перевода, совершенную по банковской карте?

Почему банк-эмитент карты не может отменить авторизацию операции покупки/перевода, совершенную по банковской карте?

Краткий ответ — не может, и баста!

Выдержка из 383-П ЦБРФ — основные моменты — безотзывность и ЭСП (банковская карта)

«2.14. Отзыв распоряжения осуществляется до наступления безотзывности перевода денежных средств.

…….

Отзыв распоряжения, переданного с использованием электронного средства платежа, осуществляется

клиентом посредством отмены операции с использованием электронного средства платежа.»

Подробный ответ.

Очень часто на форуме портала банки точка ру и в НР (народном рейтинге) появляются темы, подобные этой http://www.banki.ru/forum/?PAGE_NAME=message&FID=61&TID=342335&MID=6314758

Банк-эмитент карты может подтвердить авторизацию операции покупки/перевода, совершенной по банковской карте, и может НЕ подтвердить ее, например, в случае недостаточности денежных средств на карте (исчерпан суточный/месячный пользовательский лимит и тп причины).

Тогда у клиента, стоящего в кассе магазина, возникают трудности в оплате покупки.

Но в рассматриваемом по ссылке выше случае авторизация прошла успешно. И тут вдруг клиент передумал платить…. и получать товар/услуги.

Вариант решения возможен только один — сразу на кассе отменить авторизацию операции. Есть такая возможность, но не все кассиры могут сие правильно проделать. В крайнем случае — вызовите старшего смены или иного руководителя.

Если момент упущен, то следует договариваться с руководством ТСП (торгово-сервисного предприятия, продавца, мерчанта) о возврате уплаченных денег назад в рамках ЗоЗПП (Закона о защите прав потребителей).

Данную операцию проводит банк-эквайрер, обслуживающий платежные карточные терминалы этого ТСП.

Возможны два варианта исполнения — неотправка клиринга по отменяемой операции и автоматическая отмена авторизации по сроку (7-30 дней), либо отправка клиринга на списание со счета (обработка операции — транзакция завершена) и отдельная возвратная операция -перевод «возвратных» денег от ТСП на карт-счет покупателя.

Во втором варианте может быть ситуация нетривиальная, когда возврат уже пришел, авторизация отвалилась/отменилась по сроку, а клиринга на списание по авторизации еще нет. Радостный клиент видит у себя в личном кабинете ИБ/МП якобы «лишние» деньги и спешно их тратит/переводит, таким образом попадая в технический овердрафт (например, если на дебетовой карте нет лимита разрешенного овердрафта).

Радоваться не стоит, ибо отдавать банку придется из своих заработанных…

Для дебетовой карты с лимитом разрешенного овердрафта придется отдать банку-эмитенту не только потраченное, но и плату за пользование овердрафтом. Например, в ТБ фиксированная плата взимается ежедневно, если долг превысит 3 000 руб.

В случае покупки с конвертацией валют морально приготовьтесь к смене курса — возвратная конвертация проходит по курсу, отличному от курса покупки. Можно быть в минусе или в плюсе, как повезет с курсом.

Вариант «принудительного» возврата денег от ТСП в случае непоставки товара/неполучения услуги/возврата некачественого товара…. путем инициации «чарджбэка» через ПС/НСПК VISA/MC/МИР не рассматриваем, тк именно к отмене авторизации он не имеет отношения вовсе.

Законодательные основы.

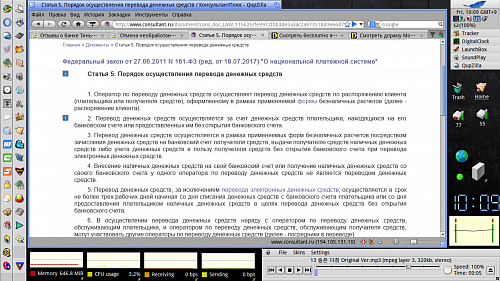

ст.5

7. Если иное не обусловлено применяемой формой безналичных расчетов или федеральным законом, безотзывность перевода денежных средств, за исключением перевода электронных денежных средств, наступает с момента списания денежных средств с банковского счета плательщика или с момента предоставления плательщиком наличных денежных средств в целях перевода денежных средств без открытия банковского счета.

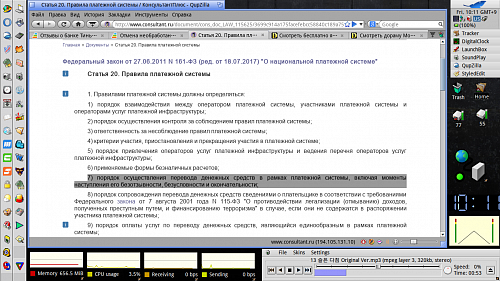

ст.20

1. Правилами платежной системы должны определяться:

6) применяемые формы безналичных расчетов;

7) порядок осуществления перевода денежных средств в рамках платежной системы, включая моменты наступления его безотзывности, безусловности и окончательности;

На примере Правил МПС Мастеркард :

Акцептант Карты – сторона, принимающая Карту для осуществления Операции, например, Торговая точка в случае приобретения Держателем Карты товаров или услуг или банкомат Эквайрера в случае снятия Держателем Карты наличных денег в банкомате.

Держатель Карты – физическое или юридическое лицо, являющееся правомочным пользователем Карты.

Операция – перевод денежных средств, возникающий на основании надлежащего акцепта Карты Акцептантом.

Как правило, Операция начинается с запроса авторизации, направляемого Акцептантом карты Эмитенту через Операционный центр. Запрос авторизации содержит информацию, которая позволяет Эмитенту или одобрить или отклонить Операцию.

Например, он может содержать данные ПИН, которые Эмитент может проверить и, таким образом, удостовериться, что лицо, осуществляющее Операцию, является правомочным Держателем Карты.

Эмитент также имеет возможность проверить достаточность средств у Держателя Карты для осуществления Операции.

Безотзывность перевода денежных средств, за исключением перевода электронных денежных средств, наступает с момента совершения Операции.

На примере Правил МПС VISA :

В случае, когда операция производится без удостоверения, безотзывность наступает с момента получения ответа на запрос Авторизации. В случае проведения операции без Авторизации и без удостоверения платежных инструкций клиентом-физическим лицом, безотзывность наступает в момент приема электронного средства платежа для выполнения платежной операции и предоставления первичного расчетного документа (чека, слипа), если применимо.

На примере Правил ПС МИР:

Эмитент проводит Авторизацию Операции, формирует ответ на Авторизационный запрос и передает его в операционный центр. В этот момент наступает безотзывность перевода денежных средств по Операции.

В случае осуществления Операции, связанной с переводом электронных денежных средств, Эмитент проводит Авторизацию Операции, уменьшает остаток электронных денежных средств Держателя Карты, являющегося плательщиком, формирует ответ на Авторизационный запрос и передает его в Операционный центр. В этот момент наступает безотзывность перевода электронных денежных средств по Операции.

Таким образом, следует признать, что безотзывность перевода/платежа для банка-эмитента в рамках ПС/НСПК VISA/MC/МИР наступает в момент успешной авторизации операции по банковской карте. Сие сделано для защиты добросовестного ТСП (продавца, мерчанта) от мошенников-покупателей.

Чем и пользуются мошенники «на доверии» в социальных сетях… просящие срочно малую толику денег от имени друга/знакомого и тп.

Писать гневные отзывы о том, что банк-эмитент помогает мошенникам, уже стало традицией в НР.

http://www.banki.ru/services/responses/bank/response/10167338/

Толку от этого писания — ноль целых, фиг десятых, ибо отмена такого перевода (подтвержденного разовым кодом из смс) на стороне банка-эмитента технически невозможна — ни сразу после авторизации, ни после списания со счета…

Терминология банка-эмитента (на примере ТБ):

Авторизация — разрешение, предоставляемое Банком для проведения операций с использованием … карты и/или ее реквизитов.

Совершение операций с использованием … карты и/или ее реквизитов может осуществляться как с Авторизацией, так и без Авторизации в случаях, предусмотренных настоящими Общими условиями и правилами ПС, при этом сумма операции в момент Авторизации может отличаться от суммы операции на момент обработки Банком Реестра операций.

(Прим. Реестр операций — файл клиринга)

Цитата с форума банки точка ру:

slowpoke пишет:

Общее правило платежных систем — транзакцию по своей инициативе может отменить только получатель денег. Реверсалом до презентмента и рефандом после презентмента. Так же транзакция может быть отменена по инициативе платежной системы как результат диспута. Однако для диспута получатель денег (мерчант) должен быть субъектом платежной системы. В случае с2с-перевода, когда получателем денег является физлицо, которое не есть субъект платежной системы — диспут невозможен. Отсюда проистекает невозможность отмены или опротестования с2с-переводов. Отменить с2с-перевод может только получатель денег путем обратного с2с-перевода.

Источник — http://www.banki.ru/forum/?PAGE_NAME=message&FID=61&TID=345047&MID=6525069#message6525069

Что такое аккредитив простыми словами

Аккредитив – это еще один способ безналичного расчета, которым могут воспользоваться стороны договора купли-продажи, поставки и пр. Простыми словами, аккредитив – это финансовый инструмент, предлагаемый банками, связанный с контролем расчета между продавцом и покупателем. Банк выступает гарантом совершения честной сделки, выдает денежные средства только при условии соблюдения договорных обязательств между участниками. На период проведения сделки деньги хранятся на специальном банковском счете.

Схема аккредитации

В подобных сделках могут принимать участие две кредитные организации: банк-эмитент и банк-исполнитель. Банк-эмитент открывает аккредитив на основании заявления своего клиента и обязуется совершить перечисление в пользу его контрагента по договору. Для этого передается поручение исполняющему банку. Такое распоряжение возможно только после документарного подтверждения выполнения всех договоренностей по сделке. Перечисление происходит на основании распоряжения клиента Банка перевести средства третьему лицу. Преимущества услуги:

- Безналичная оплата. Нет необходимости перевозить с собой крупную сумму, пересчитывать и проверять на подлинность.

- Операция носит безопасный характер. Стороны ничем не рискуют. Продавцу гарантируется передача полной суммы денежных средств после выполнения условий договора. Для покупателя это возможность приобрести квартиру или иную недвижимость и не потерять деньги. Также вернуть денежные средства полностью при нарушении условий со стороны продавца или расторжении соглашения.

Для продавца документарный аккредитив – это дополнительная гарантия со стороны банка в поступлении средств по договору, как только он выполнит все условия. А покупатель уверен, что деньги будут перечислены после предоставления документов поименованных им в заявлении.

Необходимые действия для применения услуги

- Участники сделки заключают договор, где детально прописывают все условия и обстоятельства исполнения обязанностей.

- В банке подписывается соглашение о расчете при помощи аккредитива. Обязательно указываются личные и паспортные данные обеих сторон. Условия выплаты денежных средств.

- После подписания банковского договора покупатель оформляет заявление на аккредитив.

- Проверив документы, сотрудник банка открывает на имя покупателя счет. На него в полном объеме зачисляются денежные средства за недвижимость, товар, услуги. В последующем они будут перечислены корреспонденту на счет, банковскую карту или выданы наличными.

- Перечисление продавцу произойдет после завершения сделки. Он должен представить в банк документы, подтверждающие регистрацию договора купли-продажи и переход права собственности.

Договор аккредитива полностью регулирует отношения участников. Он должен содержать всю необходимую информацию для проведения сделки:

- данные покупателя и продавца. Для физических лиц – это данные паспорта, ФИО, адрес проживания. При участии организации указывается наименование, ИНН, адрес, реквизиты счета;

- гарантированная сумма денежных средств, размещенная на банковском счете;

- период выполнения обязательств;

- размер банковской комиссии и стоимость дополнительных услуг;

- порядок перечисления денег после выполнения условий и предоставления документов;

- порядок действий на случай непредвиденных обстоятельств, непогашения задолженности и пр.;

- права и обязанности сторон сделки.

После подписания соглашения в банке открывается специальный счет для резервации денег. Для открытия счета клиент пишет заявление с обязательным указанием следующих данных:

- данные договора купли-продажи – номер, место и дата подписания;

- реквизиты продавца недвижимости, поставщика товаров;

- вид счета, сумма, размещенная на нем и период его действия;

- способ перечисления средств;

- сведения о приобретаемом имуществе, товарах, работах и пр.;

- реквизиты банка исполнителя;

- перечень документов необходимых для исполнения платежа в пользу продавца

Разновидность услуги

В силу различных условий сделки либо изменения обстоятельств ее участниками могут использоваться разные виды и особенности аккредитивной системы расчетов:

- Безотзывный аккредитив – это условие, при котором обязательство отменяется покупателем только с согласия продавца. Признается самым надежным способом проведения сделки. Прекращение банковской услуги возможно только при двустороннем отказе. При отзывной услуге банк вправе изменить обязательство или аннулировать без согласия, уведомления получателя.

- Депонированный аккредитив – это право банка списать собственные и кредитные средства клиента в свое распоряжение на период проведения расчета. Иначе такая услуга называется покрытый аккредитив. Когда в расчетах участвует исполняющий банк, деньги могут перечисляться на его счет, на весь срок действия соглашения с банком.

- Обязательство с красной оговоркой – право банка передать полномочия по выплате другой кредитной организации.

- Непокрытый аккредитив – это возможность банка исполнителя списать деньги со счета покупателя либо воспользоваться ими иным способом. Такое обязательство считается гарантированным. Исполняющей организации дается право на списание финансов с корреспондентского счета эмитента.

- Подтвержденное обязательство – гарантия получения денег от банка в размере, предусмотренном в договоре. Причем для продавца факт поступления средств от покупателя значения не имеет. Обычно имеет место при кредитовании.

- Безакцептный аккредитив — возможность получить деньги без участия покупателя. После окончания сделки в банк может обратиться только продавец.

- Револьверный. Открывается на неполную сумму. По мере исполнения покупатель вносит деньги частями. Такое обязательство удобно при приобретении товаров по графику.

- Резервный. Продавец получает от банка дополнительную гарантию исполнения оплаты. Удобен при невозможности или отказа покупателя полностью внести платеж.

Покупка квартиры через аккредитив

Подобная сделка во многом похожа на покупку недвижимости через банковскую ячейку. Однако использования сейфа является более простым способом с меньшим контролем со стороны банка. Рассматривая тему, что такое аккредитив в банке при покупке квартиры, стоит иметь в виду приобретение квартиры на первичном или вторичном рынке. В первом случае жилье может приобретаться в строящемся доме. Когда расчеты с застройщиком проводятся через аккредитив, покупатель получает гарантию стать собственником квартиры в достроенном доме. Застройщик сможет получить денежные средства только после завершения строительства и сдачи дома в эксплуатацию.

Надежность этого способа расчетов связана с повешенной стоимостью услуг банка. В среднем при совершении сделки придется заплатить:

- 0,2% от стоимости квартиры, прописанной в договоре. Минимальная оплата равна 1000 рублей.

- при участии иных финансовых учреждений комиссия составит 0,3% в переделах от 1500 до 10000 рублей;

- 2000–5000 рублей за обслуживание сделки;

- изменение условий договора по срокам и сумме обойдется от 1000 до 4500 рублей.

Услуга предоставляется физическим лицам. В заявлении указываются:

- сумма по договору;

- вид и срок аккредитива;

- данные о сторонах расчета;

- назначения платежа;

- список документов для осуществления перечисления Банком.

Кроме реализации квартиры, финансовое обязательство может использоваться по сделкам с другим недвижимым имуществом (дома, земля, парковочные места), дорогим движимым имуществом (оборудование, предметы мебели или искусства). Услуга удобна при оплате услуг: строительство, ремонт.

Аккредитив оформляется в рублях. Срок устанавливается покупателем и оговаривается в заявлении. Если проходит ипотечная сделка, то в среднем срок в банках устанавливается в 120 дней. Допускается продление, но не более чем на 60 дней.

Важным этапом является контроль документов и выдача денег. Иными словами, раскрытие аккредитива — это факт подтверждения выполнения продавцом условий соглашения. Банк рассматривает и проверяет представленные документы примерно в течение недели. Такая услуга банка входит в сферу покрытия аккредитива и может оплачиваться дополнительно. При положительных результатах контроля кредитная организация раскрывает аккредитив. Бывший владелец получает право забрать деньги за квартиру. Обычно они перечисляются ему на счет.

В некоторых банках могут устанавливаться ограничения и сроки получения денег. Так, в Сбербанке за выдачу наличных взимается 1% от суммы. При сумме сделки более 5 млн рублей, денежные средства должны находиться на счете 1 месяц. Если продавец заберет средства раньше, с него будет высчитано 10%.

При обязательстве с акцептом выдача денег возможна после подтверждения покупателем выполнения ее условий. Покупатель в письменной форме сообщает банку о соблюдении всех требований соглашения. За нарушения процесса расчета кредитные учреждения несут ответственность. Поэтому банкам выгодно принимать только верно оформленные документы. Стоит принять во внимание:

- банк не отвечает за установления соответствия пунктов основного соглашения между сторонами договору по аккредитиву;

- банк не контролирует действительно исполнение основной сделки (действительная передача имущества, освобождение квартиры продавцом и пр.).

При окончании срока действия обязательства и неполучения оговоренных документов от продавца, аккредитив закрывается. Получатель денег уведомляется об этом банком в обязательном порядке.

Операции по аккредитивным сделкам

Услуги по сделкам с аккредитивом могут осуществляться в разных вариантах, в зависимости от кредитной организации. Обычно банки осуществляют следующие операции:

- Открытие услуги. На основании заявления клиента банк оформляет финансовое обязательство. Для исполнения этого обязательства банк по поручению заявителя обязан перечислить деньги в пользу продавца недвижимости, товаров. Также эмитент вправе поручить исполнение этой обязанности иному банку после проверки всех документов.

- Подтверждение обязательства. Кредитная организация выдает гарантию оплаты аккредитива, который был оформлен в другом банке.

- Авизование аккредитива – это уведомление банка об открытии, корректировке или отмене аккредитива. Официальное извещение может быть отправлено письмом, при помощи факсимильной связи или через электронные средства связи. На начальном этапе после проверки документов банк сообщает продавцу об открытии счета на указанную сумму. Авизование регулируется нормами закона, поэтому банки уделяют процессу дополнительное внимание, чтобы избежать нарушений.

- Исполнение обязательства. Начинается с проверки представленных документов от получателя денежных средств. Если в сделке участвуют две кредитные организации, то исполняющая сторона обязательно осуществляет авизование эмитенту о платеже. Такой порядок возможен при соответствии документов условиям договора. Если документы не удовлетворяют условиям, обязательство не исполняется. Платеж становится возможным после получения согласия от покупателя на прием документов с недостатками.

Итак, система расчета при покупке недвижимости по аккредитиву является надежной гарантией соблюдения условий соглашения. Длительные сроки оформления, выплаты денег и стоимость оправдывают риски, которым подвергаются участники сделок на крупные суммы.

Что такое аккредитив? Где и как применяются аккредитивы? В чем преимущества и недостатки аккредитива как способа взаиморасчетов?

Аккредитив представляет собой обязательство банка заплатить по просьбе клиента (аппликанта) третьему лицу при предоставлении бенефициара (получателя платежа) документов, предусмотренных условиями аккредитива. Таким образом при предоставлении услуги аккредитива банк выступает в роли гаранта осуществления взаиморасчетов по сделкам между поставщиками и покупателями, поскольку при расчетах по аккредитиву бенефициар получит денежные средства только при строгом выполнения всех условий сделки.

Аккредитив представляет собой обязательство банка заплатить по просьбе клиента (аппликанта) третьему лицу при предоставлении бенефициара (получателя платежа) документов, предусмотренных условиями аккредитива. Таким образом при предоставлении услуги аккредитива банк выступает в роли гаранта осуществления взаиморасчетов по сделкам между поставщиками и покупателями, поскольку при расчетах по аккредитиву бенефициар получит денежные средства только при строгом выполнения всех условий сделки.

Как работает аккредитив?

Сначала стороны сделки договариваются об условия аккредитивного расчёта и прописывают их в соглашении. Затем покупатель подаёт в свой банк-эмитент заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму. В заявлении на открытие аккредитивного счёта указывается номер договора, по которому открывается аккредитив, наименование и данные поставщика, вид, сроки действия, денежная сумма аккредитива, способ его реализации, список отгружаемых (предоставляемых) товаров/услуг, наименование банка-исполнителя по аккредитивному обязательству и перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Когда счет будет пополнен, банк-эмитент извещает об этом банк продавца (бенефициара), который называется авизирующим банком. Он в свою очередь уведомляет своего клиента (продавца) об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк. Когда документы пройдут процедуру проверки банка-эмитента, средства перечисляются на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Аккредитивом как банковской услугой пользуются не только компании, но и частные лица (например, при операциях с недвижимостью, приобретением автомобилей или дорогостоящих медицинских услуг и т.д.). Практически все аккредитивы выпускаются и подтверждаются в электронном виде.

Аккредитив как способ взаиморасчетов по сделкам подойдет в первую очередь сторонам, не знакомым друг с другом или не желающим работать по предоплате. В таком случае сторона-покупатель обращается в банк с заявлением на открытие аккредитива на сумму, причитающуюся продавцу за услугу или товар. Как только, например, продавец предоставит в банк документы об отгрузке товара (перечень таких документов должен быть заранее согласован) банк покупателя осуществляет платеж по аккредитиву в соответствии с полученными инструкциями. Открытие аккредитива предполагает уплату комиссии покупателем (аппликантом).

Аккредитив является популярным средством расчета в международной торговле, позволяющим сократить денежный цикл и увеличить оборотный капитал за счет того, что для обеспечения поставок покупателям не нужно извлекать денежные средства из оборота.

Виды аккредитивов

- Револьверные: автоматически возобновляемые по мере осуществления расчетов (используются при регулярных платежах);

- Переводные: с возможностью перевода части аккредитива в пользу других бенефициаров;

- Отзывные и безотзывные (наиболее часто используемые и безопасные, потому что не могут быть изменены ни одной из сторон без предварительного согласия со стороны продавца или поставщика);

- Подтвержденные (с обязательством стороннего банка произвести платеж в пользу бенефициара) и неподтвержденные;

- Покрытые (с депонированием суммы аккредитива на счету в банке бенефициара) и гарантированные (т.е. непокрытые, при которых банк-эмитент аккредитива предоставляет банку бенефициара право списать требуемую сумму со своего корсчета либо другим способом).

Непокрытые аккредитивы также популярны, потому что обычно банки имеют друг с другом открытые кредитные линии.

Неподтвержденный аккредитив — это что?

Открывая по поручению и в соответствии с указаниями плательщика аккредитив, банк-эмитент (далее — БЭ) принимает на себя одностороннее обязательство произвести перечисление денежных сумм в размере аккредитива в пользу получателя (бенефициара) при условии представления последним в банк документации, отвечающей условиям аккредитивного договора (п. 1 ст. 867 Гражданского кодекса РФ).

Помимо этого, исполняющий банк (далее — ИБ), т. е. банк, который непосредственно производит исполнение аккредитива, может по просьбе БЭ принять на себя обязательство по перечислению средств бенефициару при исполнении таким бенефициаром условий аккредитива (п. 1 ст. 870 ГК РФ). Говорят при этом о подтвержденном аккредитиве.

Открытие подтвержденного аккредитива — это своего рода гарантия более высокой степени надежности операции по расчетам между плательщиком и получателем.

Подтвержденный аккредитив — это только безотзывный аккредитив (т. е. не подлежащий изменению или отмене БЭ без получения на то согласия бенефициара). Подробности в статье Что такое безотзывный аккредитив?

Аккредитив, в отношении которого ИБ не представил свое подтверждение, называется неподтвержденным. Если ИБ не согласен подтвердить аккредитив, он должен уведомить об этом БЭ в срок не позднее 3 рабочих дней начиная со дня поступления аккредитива. Если иное не регламентировано условиями аккредитива, ИБ вправе озвучить условия аккредитива получателю средств без своего подтверждения (п. 6.11 положения «О правилах …», утв. Банком России от 19.06.2012 № 383-П, далее — правила № 383-П). Как видно, по умолчанию аккредитив является неподтвержденным.

Подтверждающий банк по аккредитиву — это…

Выше мы уже коснулись данного вопроса: подтверждающим банком по аккредитиву может выступать именно ИБ, который имеет право по собственному усмотрению подтверждать или не подтверждать безотзывной аккредитив.

Однако безосновательный отказ ИБ, подтвердившего аккредитив, от исполнения этого подтвержденного аккредитива в соответствии с условиями обязательства недопустим и может повлечь применение в отношении такого банка мер гражданской ответственности. ИБ, подтвердивший аккредитив, может закрыть/изменить аккредитив только при наличии согласия бенефициара.

Так, в указанном случае суд может привлечь подтверждающий банк к такой мере, как уплата процентов по ст. 395 ГК РФ (п. 11 информационного письма Президиума ВАС РФ от 15.01.1999 № 39, далее — ИП № 39).

Также ИБ не может освобождаться от ответственности за отказ от исполнения этого подтвержденного аккредитива в связи с истечением срока его действия, если бенефициар представил в банк надлежащие документы для окончания названного срока (п. 12 ИП № 39).

ВАЖНО! Наличие рассматриваемого дополнительного обязательства ИБ вместе с тем не означает, что этот банк обязан перевести денежные средства при любых обстоятельствах.

Для осуществления данной операции условия аккредитива должны быть выполнены бенефициаром надлежащим образом, т. к. в противном случае ошибочно переведенные средства, возмещенные впоследствии ИБ плательщику, могут быть взысканы ИБ с их получателя как неосновательное обогащение (п. 14 ИП № 39).

Получатель при этом также может быть привлечен к соответствующим мерам ответственности, например взысканию процентов по ст. 395 ГК РФ в пользу уже ИБ (например, решение АС Кировской обл. от 15.04.2011 по делу № А28-11431/2010).

Особенности расчета посредством подтвержденного аккредитива

Схема расчетов при использовании в ней именно подтвержденного аккредитива — это по своей сути та же схема расчетов с неподтвержденным аккредитивом. В общем виде она может быть представлена так:

- БЭ по заявлению покупателя и согласно его указаниям открывает аккредитив.

- БЭ перечисляет денежные средства в распоряжение ИБ (покрытый аккредитив) или предоставляет последнему право списывать деньги со счета БЭ, открытого в ИБ (непокрытый аккредитив). На данном этапе БЭ может обратиться к ИБ за подтверждением обязательства также со стороны последнего.

- ИБ извещает бенефициара об открытии аккредитива.

- Стороны основного договора (т. е. плательщик и получатель) заключают соответствующую сделку.

- Бенефициар представляет надлежащим образом в ИБ (или в отдельных случаях БЭ) требуемую документацию.

- ИБ производит перечисление средств на счет бенефициара.

Как видно, главным отличием является то, что БЭ обращается к ИБ с просьбой о подтверждении аккредитива. При этом последний правомочен отказать в подтверждении.

ВАЖНО! Учитывая тот факт, что подтвержденным может быть только безотзывной аккредитив, отмена/изменение условий подтвержденного аккредитива возможны лишь при наличии согласия на то не только бенефициара, но и ИБ.

Сегодня мы продолжим разговор о банковских услугах и рассмотрим, что такое аккредитив, где может использоваться такая услуга, чем она интересна. Эта услуга более популярна для представителей крупного и среднего бизнеса, однако, в последнее время она все шире распространяется и на мелких предпринимателей, и даже на физических лиц, не занимающихся бизнесом. Поэтому знать, что такое банковский аккредитив, какие виды аккредитивов бывают, будет полезно всем, даже просто для общего развития.

Что такое аккредитив?

Аккредитив – это обязательство банка плательщика осуществить платеж в банк получателя только после того, как получатель платежа предоставит в свой банк определенные документы, предусмотренные условиями открытия аккредитива.

Аккредитивы относятся к т.н. документарным операциям банка, то есть, к операциям, основой которых является документооборот. Чаще всего документарные операции, в частности и аккредитивы, используются предприятиями, осуществляющими экспортно-импортную деятельность, но это не единственная сфера их применения.

Для чего необходимы аккредитивы? Простыми словами – для того, чтобы исключить обман между сторонами определенной сделки. Банк просто выступает юридическим гарантом между сторонами сделки, за что получает свои комиссионные.

Аккредитив – основные термины и понятия.

Рассмотрим основные термины и понятия, связанные с открытием аккредитивов.

Эмитент аккредитива – банк, в который обратился клиент, желающий открыть аккредитив.

Банк-бенефициар – банк, в котором обслуживается клиент, в пользу которого открывается аккредитив.

Бенефициар – получатель платежа по аккредитиву.

Сделка – определенная операция купли-продажи, для расчетов по которой открывается аккредитив.

Сумма аккредитива – сумма сделки, для проведения расчета по которой открывается аккредитив.

Срок аккредитива – ограниченный период, на протяжении которого действует аккредитив.

Вид аккредитива – условия открытия аккредитива (подробнее рассмотрю часто встречающиеся варианты чуть ниже).

Комиссия за открытие аккредитива – стоимость открытия аккредитива, установленная тарифами банка. Обычно исчисляется в процентах годовых от суммы аккредитива, также может включать какой-то фиксированный или минимальный платеж. При этом часть полученной комиссии банк-эмитент оплачивает банку-бенефициару за его услуги.

Схема аккредитива.

Рассмотрим схему действия аккредитива на примере. Допустим, у нас есть поставщик и покупатель определенного товара, которые не доверяют друг-другу и хотят подстраховаться. Покупатель боится отправлять деньги, не видя товар, а поставщик – отправлять товар, не видя денег.

В такой ситуации может помочь открытие аккредитива. Покупатель открывает в своем банке аккредитив, вносит на специальный счет сумму платежа, и поручает отправить ее поставщику в его банк, но лишь только после того, как поставщик предоставит документы, подтверждающие факт отправки товара.

Банк покупателя отправляет банку поставщика уведомление об открытии аккредитива, а банк поставщика сообщает об этом самому поставщику. Поставщик, зная, что средства для оплаты товара уже зарезервированы и будут ему отправлены, производит отправку товара и предоставляет в свой банк документы, подтверждающие этот факт. Банк поставщика проверяет юридическую чистоту этих документов и на основе этого производит необходимый платеж, о чем отчитывается банку покупателя. После этого банк покупателя перечисляет в банк поставщика зарезервированные средства своего клиента. Поставщик получает свои деньги, покупатель – товар, а банки – свои комиссионные. Все довольны. Такова классическая схема аккредитива, а в зависимости от вида услуги некоторые действия могут варьироваться.

Для наглядности примерную схему действия аккредитива можно представить на следующем рисунке (цифрами обозначен порядок действий):

Виды аккредитивов.

Рассмотрим самые распространенные виды аккредитивов – их можно разделить по нескольким признакам.

Исходя из того, можно ли отменить действие аккредитива, выделяют отзывные и безотзывные аккредитивы.

Отзывной аккредитив предполагает возможность банка-эмитента отозвать (аннулировать) свое поручение о перечислении средств до момента подачи необходимых документов противоположной стороной, то есть, отменить операцию, без уведомления банка-получателя.

Безотзывной аккредитив не предполагает возможности его аннулирования без уведомления банка-получателя и без согласия непосредственного получателя платежа. То есть, он тоже может быть отменен, но только при согласии двух сторон, а не в одностороннем порядке как отзывной аккредитив.

Безотзывные аккредитивы применяются на практике гораздо чаще, чем отзывные, поскольку они больше удовлетворяют интересы обеих сторон сделки.

По степени ответственности обоих банков различают подтвержденные и неподтвержденные аккредитивы.

Подтвержденный аккредитив гарантирует, что банк получателя, либо другой, третий банк выплатят получателю причитающуюся сумму, даже если банк отправителя не перечислит ему деньги.

Неподтвержденный аккредитив предполагает, что платеж поступит получателю только если его реально перечислит банк-эмитент.

По возможному источнику средств для исполнения платежа выделяют покрытые и непокрытые аккредитивы.

Покрытый (депонированный) аккредитив означает, что банк-эмитент перечисляет сумму платежа банку получателя на весь срок действия аккредитива. Эта сумма является гарантированным покрытием, и уже сразу находится в распоряжении банка получателя.

Непокрытый (гарантированный) аккредитив означает, что банк-эмитент разрешает банку получателя списывать сумму платежа со своего корреспондентского счета, либо оговаривает какие-то другие условия получения возмещения. В практике чаще всего используется именно этот вид аккредитива.

Рассмотрим и некоторые другие известные виды аккредитивов.

Аккредитив с красной оговоркой означает, что банк-эмитент обязуется произвести банку получателя оговоренную сумму авансового платежа еще до поступления подтверждающих документов от получателя.

Револьверный аккредитив открывается, когда необходимо регулярно совершать однородные операции. Каждый раз он действует на какую-то определенную партию товара и далее возобновляет свое действие на следующую партию.

Переводной (трансферабельный) аккредитив предполагает возможность перевода его части другому бенефициару, если это будет необходимо.

Резервный аккредитив или аккредитив stand-by – это некий симбиоз аккредитива и банковской гарантии, при действии которого поставщик получает оплату за товар, даже если покупатель откажется ему платить – выплату производит банк за счет собственных средств.

Преимущества и недостатки аккредитивов.

Все преимущества и недостатки аккредитивной формы расчета сводятся к одному. Преимуществом является гарантия банка, что клиент получит необходимый товар-услугу, его деньги не пропадут, противоположная сторона сделки – не мошенник и не обманет его. А недостатком то, что открытие аккредитива стоит денег, как правило – это несколько процентов от суммы платежа. Таким образом, за повышенный уровень безопасности проведения сделки просто приходится дополнительно заплатить.

Где применяются аккредитивы?

Рассмотрим самые распространенные сферы применения аккредитивов:

- Экспортно-импортные операции;

- Торговые операции внутри страны;

- Крупные сделки между физическими лицами (например, купля-продажа недвижимости).

Теперь, когда вы знаете понятие и суть аккредитива, давайте подведем итоги и выделим самое главное.

Банковский аккредитив – это своего рода гарантия юридической чистоты сделки, снимающая практически все риски мошенничества, ведь документы, подтверждающие факт передачи товара от продавца покупателю, проверяют опытные банковские юристы. Открытие аккредитива при осуществлении экспортно-импортных операций интересно и тем, что вне зависимости от стран нахождения поставщика и покупателя, такие операции регулируются универсальным документом – международные Унифицированные правила и обычаи для документарных аккредитивов UCP-600, что исключает риски несоответствия законодательства разных стран проведению определенной сделки. Открытие аккредитива обойдется покупателю в определенную сумму, однако эта сумма существенно ниже, чем например, при получении кредита, а аккредитив определенного вида включает в себя многие параметры кредитной операции, но при этом еще и обеспечивает безопасное проведение сделки. То есть, это довольно выгодная услуга, но требующая при этом дополнительных расходов.

Теперь вы имеете представление о том, что такое аккредитив, для чего он нужен, какие виды аккредитивов можно встретить на практике.

Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений – присоединяйтесь к числу наших постоянных читателей и подписчиков. Увидимся в новых публикациях!