Содержание

- Общие сведения

- Величина физического показателя ЕНВД (таблица) в 2019 году

- Учет физических показателей

- Возникающие вопросы

- Куда сдавать декларации

- Подтверждение сведений

- Раздел 2

- Номер корректировки при подаче декларации

- Образцы заполнения декларация по ЕНВД для ООО и ИП

- Сроки уплаты и сдачи декларации по ЕНВД

- Налоговая декларация ЕНВД

- Куда сдавать декларацию

- Срок сдачи декларации по ЕНВД

- Способы сдачи отчетности

- Структура декларации

- Инструкция по заполнению декларации ЕНВД

- Нулевая декларация по ЕНВД

- Штраф за несвоевременную сдачу декларации

- Программы и сервисы для подготовки отчета

- Открытие расчетного счета в банке «Тинькофф»

- Открытие расчетного счета в банке «Точка»

- Открытие расчетного счета в банке «Восточный банк»

- Открытие расчетного счета в банке «Открытие»

- Открытие расчетного счета в банке «ВТБ»

- Общие правила заполнения декларации ЕНВД в 2018 году для ИП

- Заполнение декларации ЕНВД для ИП без работников

Общие сведения

Рассмотрим, что говорится о физических показателях в Налоговом кодексе.

Определения

При определении сумм налога учитывают несколько факторов, одним из которых является физический показатель. Это:

- площадь торговых помещений;

- количество мест в используемом для перевозок транспорте;

- численность работников;

- площадь помещения, что рассчитано для обслуживания клиентов;

- размер базовой доходности в месяц.

Такое значение может отличаться в зависимости от вида деятельности.

К примеру, указание количества персонала при расчетах единого налога необходимо:

- при оказании услуг бытового характера;

- при оказании ветеринарной помощи питомцам;

- при мойке, техобслуживании авто;

- при доставке продукции для торговли в розницу

Сложности расчета

Расчет единого налога на вмененный доход будет отличаться в отношении каждого вида деятельности.

К примеру, при определении суммы налога при розничной торговле возникает ряд трудностей, поскольку сложно четко определить физический показатель.

Это связано с тем, что не всегда налогоплательщик может понять, учитывать при расчете площадь помещения, в котором осуществляется реализация, или площадь всего здания, что предназначается для торговли.

Также стоит учесть, что при продаже подакцизной продукции использовать ЕНВД вовсе нельзя.

Проблемы могут возникнуть и при выдаче покупателю накладной вместо товарных чеков, так как налоговая не признает такие сделки совершенными.

Еще один нюанс при продаже в розницу – если зал не приспособлен для ведения деятельности в данной сфере, то придется провести по требованию уполномоченного органа техническую инвентаризацию.

Это позволит определить юридический статус помещения. Такие трудности не всегда возникают.

Так, при ведении деятельности по развозной торговле в розницу, физическим показателем определяют количество сотрудников, что продают товар.

Законные основания

Физические показатели, которые налогоплательщик должен использовать при расчете сумм налога, содержатся в документе, принятом 5 августа 2000 № 117-ФЗ, в редакции от 8 марта 2019 г.

Об изменениях физического показателя и снятии с учета ЕНВД компаний говорится в Письме Министерства финансов от 2.12.11 № N 03-11-11/3026.

Размер базовой доходности и физические показатели установлены ст. 346.29 п. 3 НК.

Если в середине налогового период изменился физический показатель, то при определении суммы измененные показатели учитывают с того месяца, когда такие правки внесены.

Величина физического показателя ЕНВД (таблица) в 2019 году

| Деятельность ЕНВД | Физ.показатели | Показатели базовой доходности | Пример определения физ.показателя |

| Услуги бытового характера | Кол-во сотрудников с учетом предпринимателя | 7,5 тыс. рублей | Если работает ИП и 2 сотрудника, то физический показатель ЕНВД по бытовым услугам – 3 (сам предприниматель и 2 сотрудника) и т. д. |

| Автосервис, техобслуживание и т. п. | Кол-во сотрудников с учетом ИП | 12 тыс. | На автомойке числится 3 сотрудника. Физический показатель – 4 (ИП + 3 работник |

| Оказание услуг по передаче места для стоянки машин | Площадь территории для стоянки | 50 руб. за 1 м.кв. | Предприниматель имеет парковку, площадь которой 100 м.кв. Значит, физ.показатель – 100 |

| Транспортные услуги (грузоперевозки) | Кол-во транспортных средств, что используются при перевозках | 6 тыс. | Компания имеет 3 грузовых авто, а значит, физический показатель составляет 3 |

| Осуществление перевозок пассажиров | Кол-во пассажирских мест в автотранспорте | 1,5 тыс. | Фирма имеет две газели, в каждой 8 мест. Физ.показатель – 16 (8 * 2) |

| Продажа товара в розницу через торговое помещение | Площадь в м.кв. | 1,8 тыс. за 1 м.кв. | ИП имеет магазин обуви, площадь – 12 м.кв. Физ.показатель – 12. |

| Продажа в розницу в стационарных сетях без помещения для обслуживания, продажа через нестационарные точки (площадь до 5 м.кв.) | Кол-во торговых точек | 9 тыс. | Вы имеете 3 торговых объекта (овощной киоск и 2 мясных), значит при расчете нужно будет взять физ.показатель 3 |

| Торговля через стационарный объект без зала для обслуживания (больше 5 м.кв.) | Кол-во кв.м. | 1,8 тыс. | Фирма имеет ларек площадью 7 м.кв. Физ.показатель – 7 |

| Продажа товара через автомат | Количество автоматов | 4,5 тыс. | Предприниматель продает товар через 3 автомата. Значит, физический показатель составит 3 |

| Продажа развозного или разносного типа | Количество сотрудников, которые заняты в таких видах деятельности, с учетом предпринимател | 4,5 тыс. | Предприниматель взял на работу 3-х человек, которые продают продукцию по домам. Физический показатель – 4 (3 сотрудника и 1 ИП) |

| Деятельность, что связана с оказанием услуг общепита, если есть помещение для посетителей | Площадь помещения, где клиенты обслуживаются | 1 тыс. за 1 м.кв. | Ресторан имеет площадь 100 м.кв. (имеется в виду площадь, где обслуживается клиент). Физ.показатель – 100 |

| Услуги общепита предоставляются без помещений для обслуживания клиентов | Кол-во персонала | 4,5 тыс. | ИП занимается продажей гамбургеров на улице без сотрудников. Физ.показатель – 1 (сам предприниматель) |

| Вы размещаете рекламные изображения на уличных конструкциях | Учитывают размеры сооружения, на которых размещена реклам | 4 тыс. за 1 м.кв. | Вы разместили рекламу на объекте, площадь которого – 11 м.кв. Физ.показатель – 11 |

| Размещение рекламных изображений на табло электронного формата; другая реклама, что размещается на специальных сооружениях | Площадь экрана, рекламы | 5 тыс. за 1 м.кв. | Размещена реклама на плазменных панелях, площадь которых составляет 9 м.кв. Физ.показатель – 9 |

| Размещение рекламной продукции на транспорте | Кол-во авто, на которых размещается реклама | 10 тыс. за 1 м.кв. | ИП разместил в 5 авто рекламные плакаты. Физ.показатель – 5 |

| Передача в аренду жилого объекта | Площадь помещения, что сдается | 1 тыс. за 1 м.кв. | Фирма имеет гостиницу, площадь которой – 98 м.кв. Физ.показатель — 98 |

| Передача во временное использование помещения для ведения деятельности в сфере розничной торговли или общепита (до 5 м.кв) | Количество объектов, что сдаются | 6 тыс. за объект | ИП сдает 1 торговое место, площадь которого 3 м.кв. Физический показатель при ЕНВД по розничной торговле в этой точке – 1 |

| Сдача стационарного объекта для торговли или ведения деятельности в сфере общественного питания (больше 5 м.кв.) | Площадь помещения | 1,2 тыс. за 1 м.кв. | Предприниматель сдает кафе, площадь – 23 м.кв. Физ.показатель – 23 |

| Сдача в аренду земель для розничной продажи (до 10 м.кв.) | Кол-во объектов | 10 тыс. | Вы сдаете 3 участка, площадь которых 4, 7 и 5 м.кв. Физ.показатель – 3 |

| Передача земельного участка с площадью больше 10 м.кв. | Площадь земельного участка | 1 тыс. за 1 м.кв. | Предприниматель сдает землю, площадь – 18 м.кв. Физ.показатель – 18 |

Кто устанавливает размер?

Данные физического показателя регламентированы, и содержатся в ст. 346.29 НК. Именно из представленного списка стоит выбирать показатель.

Устанавливается он федеральными органами и действует в отношении всех предпринимателей, что работают на ЕНВД.

Пример при расчете

Главное при расчете – определить правильно физический показатель. Для этого стоит опираться на данные таблицы. Затем выбранные показатели стоит умножить на базовую доходность и на коэффициенты К1 и К2.

Последние величины могут меняться ежегодно, поэтому стоит узнавать актуальные значения. Затем полученную сумму умножают на ставку ЕНВД (15%).

Как вести бухгалтерский учет при ЕНВД для ООО смотрите в статье: ЕНВД для ООО.

Как вести бухгалтерский учет при ЕНВД для ООО смотрите в статье: ЕНВД для ООО.

Как осуществляется снятие с учета плательщиков ЕНВД, .

К примеру, индивидуальный предприниматель имеет 2 точки, в которых осуществляется деятельность по ремонту одежды, площадь которых 12 и 15 м.кв. Нанято 3 сотрудника.

Из таблицы стоит взять значение 7,5 тыс. (базовая доходность), физическим показателем будет считаться предприниматель и его работники.

Проведем расчет суммы налога по ЕНВД по формуле: Учитывать количество торговых мест не нужно. Приведем еще один пример. Физической лицо со статусом ИП открыло 2 объекта для ведения деятельности в сфере розничных продаж.

Учитывать количество торговых мест не нужно. Приведем еще один пример. Физической лицо со статусом ИП открыло 2 объекта для ведения деятельности в сфере розничных продаж.

Площадь точек – 20 и 25 м.кв. Торговый зал первого объекта – 12, а второго – 15 м.кв., где работает 3 сотрудника.

Расчет будет таким: В этом случае не нужно учитывать количество персонала, что занято в данной деятельности.

В этом случае не нужно учитывать количество персонала, что занято в данной деятельности.

Учет физических показателей

Для правильного проведения расчета сумм налога ЕНВД стоит точно определить физический показатель, что используется в той деятельности, которую ведет предприниматель.

Если физ.показатель задействуется только в одном виде деятельности и никак не влияет на исчисление сумм, подлежащих уплате по другим видам деятельности, то проблемы в ведении отдельного учета не возникнет.

Ведь налогоплательщик продумает, как подтверждается документами тот факт, что физический показатель задействуется при осуществлении определенных операций.

Вмененщик должен учесть, что распределять показатели нужно для выполнения таких задач:

- для правильного расчета ЕНВД;

- для правильного определения сумм страховых взносов, также тех, что учитываются при уменьшении налога.

Внутренняя документация фирмы должна содержать информацию о том, какие физические показатели и в каком количестве используется в определенной деятельности.

Иногда физические показатели могут меняться. В таком случае стоит руководствоваться сведениями ст. 346.29 п. 9 НК.

Приведем таблицу, в которой отражено, как разделяются физические показатели в документации:

| Физ.показатель | Документ | Что отражается |

| Сотрудники | Договор с персоналом; Инструкции для работников; Штатное расписание |

Обязательства сотрудника, что занят в определенном виде деятельности; Информация о том, что работник занят именно в данной виде деятельности; Данные о месте работы |

| Площадь | Правоустанавливающий или инвентаризационный документ | Для чего используется площадь; Какое пространство отведено для реализации деятельности |

| Транспорт | Приказы об учете транспорта на предприятии; Список авто, что задействованы в деятельности; Перечень правил использование объектов; Водительская инструкция |

Перечень машин, что используются в деятельности, и закреплены за определенным работником; Правила использования авто; Обязательства, возложенные на водителя |

| Посадочные места | Список ТС, что используются в пассажироперевозках; Техпаспорт на ТС |

— |

| Торговое место | Договор передачи в аренду; Реестры договоров аренды точек, что сдаются в аренду; Инструкция сотрудника торговли; Договор с персоналом; Перечень правил ведения деятельности |

Перечень торговых точек, с отражением месторасположения; Должностные обязательства по данному виду деятельности, места проведения работы |

| Торговый автомат | Договор о покупке-продаже, аренде автомата торгового типа | — |

Бывает, что физические показатели трудно разделить. В законодательстве не прописаны условия разделения тогда, когда нельзя их отнести к одному виду деятельности. Это значит, что физический показатель придется учесть полностью.

Если приходится разделять показатели, что не могут разделяться (при расчете сумм налога), выбирают способ, что не будет связан с выручкой и другими значениями стоимости. Стоит опираться на методику, основанную на постоянных показателях.

К примеру, если распределяются сотрудники администрации, что задействованы в нескольких видах деятельности, при расчете ЕНВД нужно использовать методику распределения в пропорциональном соотношении средней численности персонала, а не выручке.

Раздельный учет может осуществляться с учетом того, сколько времени работал персонал, что задействован в разных видах деятельности.

Это возможно в таком случае:

- компания ввела систему графиков учета времени работы или заказов-нарядов, где отражаются сроки выполнения определенных операций;

- организуется работа таким образом, чтобы часть дня сотрудник был связан с одним видом деятельности, а часть – с другим.

Если сотрудники не выполняют обязательства только в отношении одного вида деятельности (это касается АУП и ВП), физический показатель определяется исходя из общего количества сотрудников.

Возникающие вопросы

Разберемся с наиболее частыми вопросами, что возникают у плательщиков ЕНВД.

Если шестидневная рабочая неделя

Если лицо работало не полную неделю согласно трудовому договору, то при расчете среднесписочного состава сотрудников учитывается отработанное время.

Расчет проводится так:

- исчисляют кол-во человеко-дней, что отработали такие сотрудники, разделив общий показатель человеко-часов в месяце на продолжительность рабочих дней, учитывая продолжительность рабочей недели:

| 40 часов | 8 ч. при пятидневке, 6, 67 ч. при шестидневке |

| 36 ч. | 7,2 ч (пятидневка), 6 ч. (шестидневка) |

| 24 ч. | 4,8 ч., 4 ч. соответственно |

- далее определяют среднюю численность тех дней, когда персонал работал полный день в отчетном месяце в пересчете на общую занятость, поделив человеко-дни, что были отработаны на все рабочие дни.

Занижение показателей

Бывает, что после проведения камеральной проверки, представитель налогового органа предъявляет претензии об уменьшении физического показателя при расчетах, и в результате подано декларацию с указанием меньшей суммы налога, чем необходимо.

В таком случае стоит проверить, действительно ли вы совершили ошибку. При обнаружении таковой стоит подать пояснения в налоговую инспекцию и уточненную декларацию.

Если не сделать этого в отведенные инспектором сроки, налогоплательщика ожидает наказание в виде штрафа.

Если же вы убеждены в своей правоте, то можно обратиться в судебную инстанцию с исковым заявлением. Судья может вынести постановление, что решение налоговой службы является недействительным.

Нюансы для ИП без работников

Предприниматели вправе уменьшать сумм налога на 100% перечисленных в госструктуры взносов за себя, если работают без наемного персонала.

Систему перечисления ИП выбирается самостоятельно, главное требование – перечисления должны быть осуществлены в течение календарного года.

Куда подается форма заявления ЕНВД-1 в 2019 году Вы можете узнать из статьи: форма ЕНВД-1.

Куда подается форма заявления ЕНВД-1 в 2019 году Вы можете узнать из статьи: форма ЕНВД-1.

Как правильно написать заявление по форме ЕНВД-2, .

Какие бухгалтерские проводки нужно указывать, если начислена сумма налога ЕНВД, .

При уплате страховой суммы одним платежом за год применить ее к уменьшению можно в том налоговом периоде, когда она перечислялась.

Есть еще одна особенность для ИП без работников – при определении физического показателя в отношении того вида деятельность, когда учитывается численность сотрудников, величина будет составлять 1 (то есть, сам предприниматель).

При условии, что физическим показателем является площадь, то наличие или отсутствие работников при расчете никак не будет отражаться.

Если вы правильно определите физический показатель, то сможете сделать верные расчеты сумм налога ЕНВД, и соответственно, подадите правильно заполненную декларацию.

Ориентируйтесь на действующие нормы и таблицу величин.

Предыдущая статья: ЕНВД для ООО Следующая статья: Изменения по ЕНВД для ООО

Куда сдавать декларации

Куда и в каком количестве сдавать декларации по ЕНВД, будет зависеть от того, где плательщик ведет деятельность и в каких инспекциях зарегистрирован. Разобраться во всех возможных ситуациях поможет таблица ниже:

| Где плательщик ведет деятельность | Сколько деклараций сдавать | Сколько разделов 2 заполнять |

|---|---|---|

| В муниципальных образованиях, подведомственных разным инспекциям | Отдельную декларацию в каждую инспекцию, в которой организация состоит на учете как плательщик ЕНВД (п. 2 ст. 346.28 НК РФ, подп. 5 п. 3.2 Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353) | Заполните отдельно раздел 2 по каждому виду деятельности и по муниципальному образованию – каждому коду ОКТМО |

| В муниципальных образованиях, подведомственных одной инспекции | Одну декларацию в эту инспекцию (письмо Минфина России от 20 марта 2009 г. № 03-11-06/3/68) | Заполните раздел 2 по каждому виду деятельности и по муниципальному образованию – каждому коду ОКТМО (письмо Минфина России от 20 марта 2009 г. № 03-11-06/3/68). Если организация занимается одним и тем же видом деятельности в разных муниципальных образованиях, заполняйте отдельный раздел 2 только по каждому муниципальному образованию (письмо Минфина России от 19 декабря 2014 г. № 03-11-11/65735) |

| В одном муниципальном образовании (регистрация в одной инспекции) | Одну декларацию в инспекцию (письмо Минфина России от 19 декабря 2014 г. № 03-11-11/65735) | Если плательщик занимается одним видом деятельности на разных местах, то раздел 2 декларации нужно заполнить один раз – в целом по виду деятельности (письмо Минфина России от 19 декабря 2014 г. № 03-11-11/65735). Если разными видами деятельности – отдельный раздел 2 по каждому виду деятельности |

Такой порядок соблюдайте независимо от того, есть ли по месту ведения деятельности, облагаемой ЕНВД, обособленное подразделение (письмо ФНС России от 5 февраля 2014 г. № ГД-4-3/1895).

В течение квартала организация может прекратить деятельность на ЕНВД и сняться с учета в качестве плательщика этого налога. Куда подавать декларацию в этом случае?

ФНС России пояснила: в такой ситуации организация может сдать декларацию в ту налоговую инспекцию, где она состояла на учете по месту ведения деятельности на ЕНВД. Получив такую декларацию, инспекция перешлет ее в налоговую инспекцию по местонахождению организации (местожительству предпринимателя) вместе с карточкой лицевого счета по ЕНВД. Контролировать уплату ЕНВД в бюджет будет инспекция по новому месту учета. Такие разъяснения даны в письме ФНС России от 20 марта 2015 г. № ГД-4-3/4431.

Ситуация: нужно ли подавать декларацию по ЕНВД по местонахождению головного отделения организации, если через него деятельность на ЕНВД не ведется? Организация ведет розничную торговлю только через обособленные подразделения в разных муниципальных образованиях

Нет, не нужно.

Декларации по ЕНВД организации должны подавать в те налоговые инспекции, в которых они состоят на учете в качестве плательщиков ЕНВД (п. 2 ст. 346.28 НК РФ, подп. 5 п. 3.2 Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353). А вставать на учет в качестве плательщиков ЕНВД организации обязаны только в тех муниципальных образованиях, в которых они фактически ведут деятельность, облагаемую этим налогом (в т. ч. и через обособленные подразделения).

Организация должна быть поставлена на учет в инспекцию по местонахождению каждого обособленного подразделения (абз. 2 п. 2 ст. 346.28 НК РФ). Следовательно, декларации по ЕНВД нужно подавать в каждую из этих налоговых инспекций. При этом в декларации отражайте показатели только того обособленного подразделения, которое находится на территории, подведомственной инспекции (п. 5.1 Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353). Другими словами, в декларации, которую подаете по местонахождению одного подразделения, не нужно отражать данные по головному отделению или другим подразделениям.

В таком же порядке декларации по ЕНВД должны подавать головные отделения организаций, которые ведут деятельность, облагаемую этим налогом. Если в муниципальном образовании, где расположено головное отделение, организация не ведет деятельность, облагаемую ЕНВД, то оснований для подачи налоговых деклараций в инспекцию по местонахождению головного отделения нет. Подавать в эту инспекцию декларацию с данными обособленных подразделений не нужно.

В этом случае нужно письменно уведомить инспекцию о том, что никакой деятельности (кроме облагаемой ЕНВД в других муниципальных образованиях) организация в налоговом периоде не вела (см., например, письма УФНС России по г. Москве от 26 октября 2007 г. № 20-12/102558, от 28 августа 2007 г. № 20-12/081757).

Подтверждение сведений

Декларацию могут подписать:

- руководитель организации;

- представитель – гражданин (сотрудник и др.);

- представитель – сторонняя организация.

Если декларацию подписывает руководитель организации, он указывает свою фамилию, имя и отчество, дату заполнения, ставит подпись. На подписи поставьте печать организации (при наличии). При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставьте «1».

Если декларацию подписывает представитель организации – сотрудник или сторонний гражданин, в разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» поставьте код «2». Укажите его фамилию, имя, отчество, проставьте дату подписания. Ниже представитель ставит свою подпись, которую не нужно заверять печатью организации. Пропишите название и номер документа, подтверждающего полномочия представителя. Обычно это доверенность от имени организации.

В третьем случае сотрудник организации-представителя указывает свою фамилию, имя и отчество, ставит свою подпись. Ниже нужно прописать наименование организации-представителя, а также название и реквизиты документа, подтверждающие ее полномочия (например, договор). В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» также проставьте «2».

Такие правила предусмотрены разделом III Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

Раздел 2

Раздел 2 заполните отдельно:

- по каждому виду деятельности;

- по каждому муниципальному образованию, в котором ведется эта деятельность (каждому коду ОКТМО).

Об этом сказано в пункте 5.1 Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

Например, если на территории одного муниципального образования организация занимается тремя видами деятельности, облагаемыми ЕНВД, а на территории другого муниципального образования – четырьмя видами такой деятельности, то раздел 2 нужно заполнить семь раз. Это правило действует, даже если в разных муниципальных образованиях организация занимается одними и теми же видами деятельности (письмо Минфина России от 20 марта 2009 г. № 03-11-06/3/68).

Если же ведете одну и ту же вмененную деятельность в разных местах одного и того же муниципального образования, то раздел 2 заполняйте один раз (письмо Минфина России от 22 июля 2013 г. № 03-11-11/28613).

По строке 010 укажите код вида предпринимательской деятельности в соответствии с приложением 5 к Порядку, утвержденному приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

По строке 020 укажите полный адрес места осуществления деятельности, обозначенной по строке 010. Код субъекта РФ обозначайте в соответствии с приложением 6 к Порядку, утвержденному приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

Коды ОКТМО определяйте по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст. Быстро определить свой код ОКТМО можно здесь. Показатель кода ОКТМО вписывайте по строке 030 начиная с первой ячейки. В незаполненных ячейках (справа от значения кода) проставьте прочерки.

По строке 040 укажите месячную базовую доходность на единицу физического показателя.

В строку 050 поставьте значение коэффициента-дефлятора К1.

В строку 060 запишите значение корректирующего коэффициента К2. Если в разных месяцах квартала величина коэффициента К2 менялась, по строке 060 укажите его среднеарифметическое значение. Для этого используйте формулу:

| Значение коэффициента К2 за квартал | = | Значение коэффициента К2 за первый месяц квартала | + | Значение коэффициента К2 за второй месяц квартала | + | Значение коэффициента К2 за третий месяц квартала | : | 3 |

По строкам 070–090 в графе 2 пропишите величину физического показателя за каждый месяц квартала.

Если организация встала на учет (снялась с учета) в качестве плательщика ЕНВД в течение квартала, в графе 3 укажите количество календарных дней ведения деятельности в месяце постановки или снятия с учета. Если в месяце плательщик ЕНВД не вставал на учет или не прекращал деятельность, в графе 3 ставьте прочерки.

В 4 графе поставьте значение налоговой базы с учетом фактической продолжительности деятельности на ЕНВД в отдельном месяце.

По строке 100 укажите общую налоговую базу за квартал, то есть сумму строк 050–070 в графе 4.

В строке 105 укажите ставку налога.

А по строке 110 – сумму налога, рассчитанную как:

| Сумма ЕНВД за квартал = Строка 100 × Строка 105 |

Приказом ФНС от 26.02.2016 N ММВ-7-3/99@).

Если плательщик подает первоначальную декларацию, в данном поле ставится «0—».

Если же представляется уточненка, то значение поля зависит от того, какую по счету корректировку сдает плательщик. Например, плательщик подает первую уточненку, тогда в поле нужно поставить «1—». А если плательщик уже ранее представлял уточненку, но снова хочет внести корректировку в декларацию, то в поле ставится «2—», «3—» и т.д. в зависимости от количества представленных ранее уточненок по тому же налогу и за тот же период.

Номер корректировки при подаче декларации

Этот как раз тот случай, когда всего одна цифра в отчетности может спровоцировать начисление штрафа. Номер корректировки – это не номер самой декларации, а номер ее уточнения, если возникает такая необходимость.

Важно![]() При подаче декларации в первый раз за отчетный период номер корректировки надо вписать как «0». Некоторые налогоплательщики понимают эту цифру как номер декларации, и пишут «1».

При подаче декларации в первый раз за отчетный период номер корректировки надо вписать как «0». Некоторые налогоплательщики понимают эту цифру как номер декларации, и пишут «1».

Но это еще полбеды, т.к. такая ошибка считается технической и не влияет на расчет налога, поэтому обязанности сдавать уточненку в этом случае нет.

Тем не менее, иногда предприниматель все-таки желает исправить ситуацию и подает еще одну декларацию с теми же данными, кроме номера корректировки, который в этот раз указывает правильно «0».

На стоимость расходов на ККТ уменьшается сумма ЕНВД за квартал.

С 2018 года ИП на ЕНВД вправе списать в счет налога расходы на ККТ до 18 тыс. руб. с каждой кассы.

Журнал «Упрощенка» советует сдавать за 3 квартал старую форму тем, кто не заявляет вычет по онлайн кассам. А для тех, кто заявляет вычет, использовать новую форму.

Форму декларации можно скачать по ссылке:

Заполнить форму декларации онлайн по актуальной форме вы можете в статье журнала «Упрощенка 24/7».

Заполнить декларацию по ЕНВД онлайн

Образцы заполнения декларация по ЕНВД для ООО и ИП

Выше представлен образец для ООО за 3 квартал.

Скачать другие образцы вы можете по ссылкам ниже.

- Пример заполнения декларации по ЕНВД за III квартал 2018 года.

Если их находит налоговая инспекция в результате проверки или сверки расчетов, то суммы недоимки или переплаты по налогу фиксируются в результатах проверки.

Что касается переплаты налога в бюджет, то перед подачей уточненной налоговой декларации стоит оценить целесообразность этого шага. Дело в том, что при занижении налоговой базы (то есть налог был переплачен в результате завышения доходов или занижения расходов) налоговая инспекция может провести выездную проверку по периоду, за который была подана уточненная налоговая декларация.

Кроме того, для подтверждения факта переплаты налога необходимо будет представить в ФНС документы, на базе которых подготовлена уточненная декларация (договоры с контрагентами, первичные и платежные документов, счета-фактуры).

Раздела 4 Декларации;

Значение показателя по строке 050 не может быть меньше 0.

При представлении декларации организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005 равном «1»), значение данного показателя определяется следующим расчетом: строка 010 — (строка 020 + строка 030) — строка 040, при этом разность значений показателей строк 010 и (020 + 030) не может быть меньше, чем 50 процентов от суммы исчисленного единого налога (строка 010).

При представлении декларации индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005 равном «2»), значение показателя по строке 050 определяется как разность значений показателей строк 010 и 030 и 040.

Рассмотрим порядок, особенности заполнения и сдачи отетности на вмененке, способы и сроки ее представления в ИФНС.

Сроки уплаты и сдачи декларации по ЕНВД

Организации и индивидуальные предприниматели, вставшие на учет в налоговом органе в качестве налогоплательщиков единого налога (ЕНВД) обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам каждого квартала не позднее 20-го числа месяца следующего за кварталом.

При исчислении ЕНВД размер реально полученного дохода значения не имеет – сумма налога зависит от вмененного дохода, который установлен нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не велась, то все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации по ЕНВД.

ФНС РФ от 04.07.2014 № ММВ-7-3/353@.

Смысл изменения формы декларации – отразить в ней т.н. «кассовый» вычет по ЕНВД. Новая редакция ст. 346.32 НК РФ (п. 2.2) дает возможность «вмененщикам» уменьшить налог на сумму затрат, связанных с приобретением ККТ.

Основные изменения, внесенные в отчет, заключаются в следующем:

- В раздел 3 добавлена дополнительная строка 040, в которой отражается сумма вычета в виде расходов на приобретение ККТ

- Включен новый раздел 4, в котором расшифровываются «кассовые» расходы.

Следовательно, новой формой обязательно нужно пользоваться тем плательщикам, которые хотят заявить «ККТ-вычет».

Но всем остальным «вмененщикам» тоже целесообразно сдать декларацию по ЕНВД за 3 квартал 2018 года «по-новому».

Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее — ИНН) организацией в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом «5024002119—».

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться.

Внимание![]() Для этого указывается, какая она по счету, например, «1–» – для первой корректировки.

Для этого указывается, какая она по счету, например, «1–» – для первой корректировки.

В поле налогового квартала вносим код соответствующего периода:

Номер квартала Во всех случаях, кроме реорганизации или ликвидации При реорганизации или ликвидации, код Первый 21 51 Второй 22 54 Третий 23 55 Четвертый 24 56

Далее указываем год, за который сдается форма, соответственно «2018» для 2018 года. В поле налогового органа указывается четырехзначный код той налоговой, куда предоставляется отчетность

Следом вносится код по месту учета налогоплательщика:

- 120 – если декларация предоставляется ИП по месту его жительства.

- 214 – ООО сдает форму по месту юридического адреса.

- 310 – если ООО отчитывается по месту ведения хоз.

Деятельности.

Налоговая декларация ЕНВД

ВНИМАНИЕ!

Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@.

Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

Декларация ЕНВД – обязательная ежеквартальная налоговая отчетность, которую должны сдавать юрлица и ИП, зарегистрированные в ФНС в качестве плательщиков единого налога на вмененный доход.

Форма декларации КНД 1152016 утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

Смотреть образец заполнения декларации: для ИП или для ООО

Куда сдавать декларацию

Налоговая отчетность по ЕНВД представляется в ИФНС по месту фактического ведения деятельности на вмененном режиме.

В некоторых случаях четко определить место ведения деятельности невозможно: при оказании услуг по перевозке грузов и пассажиров, размещении рекламы на автотранспорте, развозной или разносной торговле в розницу. В таких ситуациях сдавать декларацию следует в инспекцию по месту нахождения юрлица (месту жительства ИП).

Если хозяйствующий субъект работает на вмененке одновременно в разных муниципальных образованиях (имеет несколько точек на ЕНВД), которые обслуживаются разными ИФНС, то следует становиться на учет в каждом МО и сдавать отчетность по каждому месту постановки на налоговый учет.

В ситуации, когда организация (ИП) ведет деятельность на ЕНВД на территории разных МО одного городского округа (например: Москва, Санкт-Петербург), постановка на учет производится в одной ИФНС и, соответственно, именно в этот налоговый орган и представляется декларация.

Если разные МО курирует одна инспекция, то декларация представляется в эту инспекцию, при этом заполняется нужное количество листов раздела 2 по каждому виду деятельности (если вид деятельности один, но точек несколько, оформляется нужное количество листов раздела 2 по разным кодам ОКТМО).

Срок сдачи декларации по ЕНВД

Налоговым и отчетным периодом по ЕНВД является квартал.

Декларацию по вмененному налогу следует сдавать ежеквартально не позже 20 числа месяца, идущего за истекшим отчетным периодом.

Если крайний срок подачи отчета выпадет на выходной или праздник, то крайней датой для представления декларации считается ближайший рабочий день.

Сроки представления декларации по ЕНВД за 1-4 кварталы 2019:

| Квартал | Срок подачи декларации |

| I | 20.04.2019 |

| II | 20.07.2019 |

| III | 22.10.2019 |

| IV | 21.01.2020 |

Датой представления декларации считается:

- при сдаче в ИФНС лично или через представителя — дата представления;

- при отправке по почте — дата на квитанции;

- при передаче электронным способом — дата, зафиксированная в подтверждении оператора ЭДО.

Способы сдачи отчетности

Сдать декларацию можно следующим образом:

1) На бумажном носителе лично, через уполномоченное лицо (по доверенности: нотариальной – для представителя ИП, простой – для представителя юрлица) или через Почту России (ценным письмом с описью вложения).

Декларация на бумаге представляется:

- в 2 экз. – при подаче в инспекцию;

- в 1 экз. – при пересылке почтой.

Иногда вопреки НК РФ местные ИФНС соглашаются принять бумажную отчетность только в сопровождении дублирующего файла на USB-накопителе.

2) В электронной форме по каналам ТКС через оператора ЭДО или через личный кабинет на сайте ФНС.

Структура декларации

Отчет по ЕНВД состоит из:

- титульного листа;

- раздела 1, отражающего общую сумму вмененного налога к перечислению в бюджет с разбивкой по кодам ОКТМО;

- раздела 2, в котором указывается расчет ЕНВД по каждому отдельному виду деятельности с учетом всех необходимых показателей;

- раздела 3, в котором производится вычисление общей суммы налога по всем видам деятельности, уменьшенной на страховые платежи.

При этом заполнение суммовых показателей декларации осуществляется следующим образом: сначала оформляется необходимое количество разделов 2, затем заполняется раздел 3, и в последнюю очередь заносятся данные в раздел 1.

Инструкция по заполнению декларации ЕНВД

Порядок заполнения декларации (далее – Порядок) содержится в Приложении № 3 к приказу ФНС от 04.07.2014 № ММВ-7-3/353@.

Общие требования

1. Суммовые показатели, указываемые в декларации, округляются до целых рублей согласно математическим правилам округления. Значения коэффициентов К1 и К2 указываются до третьего знака после запятой включительно. Значения физических показателей записываются только в целых единицах.

2. При заполнении декларации вручную используются чернила фиолетового (синего, черного) цвета.

3. При оформлении отчета запрещается:

- скреплять страницы степлером;

- исправлять данные с помощью жидкого корректора или любого другого аналогичного средства;

- двухсторонняя распечатка листов отчета.

4. Страницы нумеруются в следующем порядке: «001», «002» и т. д.

5. Для каждого поля формы предусмотрено определенное количество клеток, при этом в одно поле записывается только один показатель.

Для записи десятичной дроби используются поля, разделенные символом «точка».

6. Данные в отчет заносятся слева направо, начиная с первой левой клетки.

7. Текстовая информация в декларацию записывается заглавными буквами. Если документ заполняется на компьютере, используется шрифт Courier New (высотой 16 – 18 пунктов).

8. При использовании ПО значения числовых показателей подлежат выравниванию по последнему правому знакоместу.

9. Если после внесения какого-либо показателя в поле остались пустые клетки, в них следует поставить прочерки (например: ИНН юрлица заполняется в формате: «1356785795–»).

10. В случае отсутствия каких-либо данных в незаполненных клетках также ставятся прочерки. При этом если отчетность оформлена с помощью ПО, то при распечатке могут отсутствовать границы полей и прочерки в пустых ячейках.

11. Декларация, оформленная на бумажном носителе, может быть распечатана, как машиночитаемый бланк с двумерным штрих-кодом.

Титульный лист

1. Сведения на титульном листе заполняются налогоплательщиком, за исключением правого нижнего блока «Заполняется сотрудником инспекции».

2. ИНН / КПП. Записываются соответствующие коды. ИП поле «КПП» не заполняют.

Юрлица заполняют код КПП, полученный в ИФНС по месту ведения деятельности на вмененном режиме, с кодом причины постановки на учет «35» (5-6 позиции КПП).

3. Номер уточненного отчета. Если декларация представляется впервые – указывается код: «0–». Уточненка подается при необходимости внести изменения в данные, указанные в первичном отчете. В такой ситуации следует указать порядковый номер корректировки: «1–», «2–» и т. д.

4. Налоговый период. Указывается период, за который сдается отчет:

| Код периода | Номер квартала |

| 21 | I |

| 22 | II |

| 23 | III |

| 24 | IV |

| Коды, указываемые при ликвидации (реорганизации) юрлица | |

| 51 | I |

| 54 | II |

| 55 | III |

| 56 | IV |

5. Отчетный год. Заполняется год, за который подаются сведения.

6. Код инспекции. Заполняется четырехзначный код налогового органа, в который сдается документ.

7. Код по месту учета. Указывается код места представления документа:

| Код | Наименование |

| 120 | По месту жительства ИП |

| По месту нахождения: | |

| 214 | российского юрлица, не признаваемого крупнейшим налогоплательщиком |

| 215 | правопреемника, не относящегося к крупнейшим налогоплательщикам |

| По месту ведения деятельности: | |

| 245 | иностранной фирмы через постоянное представительство; |

| 310 | российского юрлица |

| 320 | ИП |

| 331 | иностранной компании через отделение иностранной компании |

8. Ниже заполняется полное наименование юрлица или ФИО ИП (построчно).

9. Далее указывается код ОКВЭД в соответствии с классификатором ОКВЭД2.

10. Код реорганизации (ликвидации) и ИНН/КПП реорганизованного юрлица. Эти поля заполняются только в случаях ликвидации (реорганизации) фирмы согласно Приложению № 2 к Порядку:

|

Код |

Наименование |

|

1 |

Преобразование |

|

2 |

Слияние |

|

3 |

Разделение |

|

5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

0 |

Ликвидация |

11. Затем нужно указать контактный телефонный номер хозяйствующего субъекта.

12. Указывается количество страниц декларации и количество страниц прилагаемых документов. Если приложения отсутствуют, в незаполненном поле проставляются прочерки.

13. Блок «Подтверждение достоверности сведений». Указывается код лица, представляющего отчет:

- 1 – если декларацию сдает сам налогоплательщик;

- 2 – если документ подается представителем хозяйствующего субъекта.

Поля ФИО, подпись, дата заполняются в следующем порядке:

| Кто представляет отчетность | Какие сведения указываются |

| ИП | расписывается и ставит дату подписания отчета, Ф.И.О не заполняет |

| Организация | построчно расшифровывается Ф.И.О. руководителя юрлица, ставится дата и подпись |

| Представитель – физлицо | указывается Ф.И.О. представителя, дата и подпись, ниже заполняются реквизиты доверенности или иного документа, подтверждающего полномочия представителя |

| Представитель – юрлицо | сначала указывается Ф.И.О. уполномоченного лица фирмы-представителя, далее заносится наименование самой фирмы-представителя, ставится подпись, дата и реквизиты подтверждающего документа о полномочиях физлица, сдающего отчет |

Раздел 2

Данный раздел следует заполнять отдельно:

- по каждому месту ведения вмененной деятельности, если точки на ЕНВД находятся в разных МО (по каждому коду ОКТМО);

- по каждому виду предпринимательской деятельности.

Пример: ООО «Омега» работает на вмененке в двух МО, подведомственных одной ИФНС. При этом на территории одного МО субъект ведет 2 вида деятельности, а на территории другого – один вид деятельности. В таком случае ООО «Омега» должно заполнить раздел 2 к декларации ЕНВД 3 раза.

Другая ситуация возникает, если субъект имеет несколько точек на ЕНВД с одним видом деятельности внутри одного МО. В таком случае раздел 2 формируется только один раз.

При этом в строку 020 раздела 2 заносится адрес, указанный первым в заявлении о постановке на учет по ЕНВД (или в первом заявлении, если вмененщик уведомлял ИФНС несколько раз по мере открытия новых точек), а физические показатели суммируются.

Заполнение раздела 2 осуществляется следующим образом:

| Код строки | |

| 010 | Указывается код вида деятельности (см. ниже Приложение 1) |

| 020 | Заполняется полный адрес места ведения деятельности, при этом код субъекта РФ записывается согласно Приложению № 6 к Порядку |

| 030 | Заносится код ОКТМО места осуществления вмененной деятельности (узнать код можно с помощью сервиса, расположенного на сайте ФНС) |

| 040 | Указывается базовая доходность на единицу физ. показателя в месяц согласно п. 3 ст. 346.29 НК РФ |

| 050 | Заполняется значение коэффициента-дефлятора К1, который ежегодно утверждается приказом Минэкономразвития (в 2017 году К1 равен 1,798, а в 2018 году – К1 = 1,868) |

| 060 | Записывается значение корректирующего коэффициента К2, установленного властями субъекта РФ (значение К2 можно узнать на сайте ФНС или в своей инспекции) |

| В столбце 2 указывается размер физ. показателя за каждый месяц отчетного периода.

Столбец 3 заполняется, если субъект зарегистрировался или снялся с налогового учета в течение отчетного квартала. В таких случаях нужно указать количество дней фактического ведения вмененной деятельности в месяце постановки на учет (снятия с учета). Если вышеописанных ситуаций не возникало, в ячейках столбца ставятся прочерки. В столбце 4 отражается налоговая база по ЕНВД за каждый месяц, рассчитанная с учетом фактического количества дней ведения вмененной деятельности |

|

| 100 | Отражается налоговая база по ЕНВД за квартал по данному разделу 2 (сумма строк 070-090 столбца 4) |

| 105 | Заполняется налоговая ставка по ЕНВД (устанавливается законом субъекта РФ в пределах 7,5 – 15%) |

| 110 | Указывается сумма вмененного налога за отчетный период по данному разделу |

Раздел 3

Данный раздел заполняется следующим образом:

| Код строки | |

| Указывается признак налогоплательщика:

1 – если отчет представляет вмененщик (юрлицо или ИП), производящий выплаты вознаграждений физлицам; 2 – если документ сдает ИП, работающий самостоятельно, без наемных сотрудников |

|

| 010 | Записывается сумма исчисленного вмененного налога, который рассчитывается как сумма строк 110 по всем разделам 2 декларации |

| 020 | Налогоплательщики с признаком 1 по строке 005 указывают сумму страховых платежей (в соответствии со ст. 346.32 НК РФ), фактически уплаченных в отчетном квартале за наемный персонал, занятый в деятельности на ЕНВД |

| 030 | ИП указывает сумму своих фиксированных взносов, уплаченных в отчетном периоде (организации в данной строке ставят прочерки). |

| Вычисляется итоговая сумма ЕНВД, подлежащая перечислению в бюджет за отчетный квартал:

Если строка 005 = «1», то строка 040 = строка 010 – (строка 020 + строка 030), но не меньше 50% строки 010; Если строка 005 = «2», то строка 040 = строка 010 – строка 030, но не меньше 0. Примечание: до внесения изменений в форму декларации и порядок ее заполнения ФНС рекомендует налогоплательщикам после уменьшения исчисленного ЕНВД на сумму взносов – дополнительно вычесть из полученного результата общие затраты на приобретение ККТ (но не более 18 000 руб. на один экземпляр). При этом сумма налога, подлежащая уплате в бюджет за налоговый период, не может иметь отрицательное значение (строка 040 ≥ 0). К представляемой декларации целесообразно приложить пояснительную записку (бланк – Приложение к письму ФНС России от 20.02.2018 № СД-4-3/3375@). |

Раздел 1

В этом разделе следует заполнить нужное количество блоков из строк 010-020 следующим образом:

| Код строки | |

| 010 | Указывается код ОКТМО по месту ведения деятельности на ЕНВД

Если ОКТМО состоит из 8 знаков, пустые ячейки прочеркиваются (например: «12345678—») |

| 020 | Заполняется сумма вмененного налога, подлежащего уплате в бюджет за отчетный период по данному коду ОКТМО |

При этом если вмененная деятельность ведется в разных МО, которые курирует одна ИФНС, нужно пропорционально разбить общую сумму ЕНВД к уплате из строки 040 раздела 3 по каждому ОКТМО.

Пропорциональное деление производится по следующей формуле:

Строка 020 раздела 1 = строка 040 раздела 3 * (сумма строк 110 всех разделов 2 по данному ОКТМО / строка 010 раздела 3).

Если сведения по блокам 010-020 не помещаются на одном листе, следует сформировать нужное количество листов раздела 1.

Нулевая декларация по ЕНВД

Мнение Минфина по данному поводу однозначно: главой 26.3 НК РФ представление «нулевых» деклараций по ЕНВД не предусмотрено (письмо Минфина от 03.07.2012 № 03-11-06/3/43).

Отсутствие хозяйственной деятельности на вмененном режиме является основанием для снятия с учета по ЕНВД в порядке, установленном действующим законодательством.

Если же налогоплательщик не снимался с учета по ЕНВД, то остановка предпринимательской деятельности, даже если физический показатель отсутствует, является основанием для уплаты вмененного налога и подачи полноценной (не нулевой) отчетности.

При этом налог исчисляется исходя из размера физ. показателя, отраженного в отчетности за предыдущий период, в котором деятельность еще велась (письмо Минфина от 24.10.2014 № 03-11-09/53916).

Неисполнение обязательств по уплате налога повлечет взыскание недоимки по ЕНВД, а также начисление штрафов и пеней.

Тем не менее, существуют разъяснения ФНС, опубликованные на официальном сайте налоговой службы 19.09.2016 (https://www.nalog.ru/rn32/news/activities_fts/6167481/), основанные на решении ВАС РФ, согласно которым представление нулевой декларации возможно.

Такая ситуация возникает, если прекращено пользование или владение имуществом, без которого невозможно осуществление вмененной деятельности. В рассматриваемом прецеденте – расторжение арендодателем договора аренды торговой площади.

Но, если налогоплательщик все-таки примет решение представить нулевую декларацию, с большой долей вероятности отстаивать свою позицию придется в судебном порядке.

Следовательно, если хозяйствующий субъект не хочет нести дополнительных расходов по уплате налога и сдавать лишнюю отчетность в случаях, когда деятельность по каким-либо причинам была приостановлена или прекращена совсем, самый надежный способ избежать претензий со стороны контролирующих органов – подать заявление о снятии с учета по ЕНВД.

Штраф за несвоевременную сдачу декларации

Если налогоплательщик вовремя не сдал декларацию, то санкции составят от 5% до 30% от суммы невыплаченного налога, отраженного в отчете, за каждый полный или неполный месяц просрочки, но не меньше 1 000 руб.

При этом если сам вмененный налог уплачен своевременно, то неподача декларации в установленный срок приведет к штрафу в размере 1 000 руб.

Ответственность за задержку отчета по ЕНВД, налагаемая на руководителя юрлица КоАП РФ, может составить от 300 до 500 руб.

Более того, если крайний срок представления декларации превышен более чем на 10 рабочих дней, контролирующие органы могут приостановить операции по расчетному счету хозяйствующего субъекта.

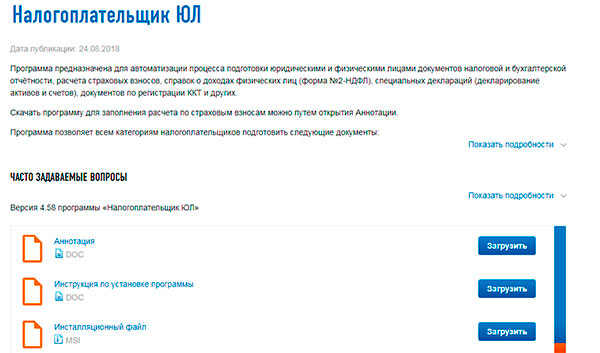

Программы и сервисы для подготовки отчета

Декларацию по ЕНВД можно подготовить с помощью следующего программного обеспечения и онлайн-сервисов:

| Название ПО | Сайт |

| «Налогоплательщик ЮЛ» (бесплатная программа от ФНС) | https://www.nalog.ru/rn77/program/5961229/ |

| «Налогоплательщик ПРО» | https://online.nalogypro.ru |

| «Бухсофт» | https://online.buhsoft.ru |

| «1С» | 1c.ru |

| «Контур.Бухгалтерия» | https://www.b-kontur.ru/lp/envd |

| «Небо» | nebopro.ru |

| «Мое дело» | https://www.moedelo.org/landingpage/reporting-ednvd/ |

Мы подобрали для вас лучшие предложения для ИП и ООО по открытию расчетного счета.

Открытие расчетного счета в банке «Тинькофф»

- 6 месяцев бесплатно для новых ИП и малого бизнеса (ООО).

- Открытие за 1 день.

- Интеграция с онлайн бухгалтерией (автоматический расчет УСН, ЕНВД, страховых взносов).

- 6% на остаток по счету.

Подать заявку на регистрацию счетаза 9 минут

Открытие расчетного счета в банке «Точка»

- Бесплатное открытие расчётного счёта.

- 3 месяца бесплатного обслуживания.

- 7% годовых на остаток каждый месяц.

Подать заявку на регистрацию счеталучший мобильный банк 2015, 2016, 2017

![]()

Открытие расчетного счета в банке «Восточный банк»

- 3 месяца бесплатно.

- Овердрафт сразу после открытия.

- Онлайн регистрация счета.

Подать заявку на регистрацию счетакредит для бизнеса сразу после открытия счета

![]()

Открытие расчетного счета в банке «Открытие»

- Бесплатное открытие расчетного счета.

- Обслуживание 0 руб. в месяц.

- Онлайн регистрация.

Подать заявку на регистрацию счетаспецпредложения от AmoCRM, Tilda, Shiptor, Insales

Открытие расчетного счета в банке «ВТБ»

Открытие расчетного счета в банке «ВТБ»

- Бесплатное открытие расчетного счета.

- Бесплатное обслуживание 3 месяца.

- Онлайн регистрация.

- Переводы и операции с наличными 0 руб.

Подать заявку на регистрацию счетапереводы наличных 0 руб. комиссия

Общие правила заполнения декларации ЕНВД в 2018 году для ИП

- Вносить данные нужно с первой ячейки. Если в какой-то ячейки нет показателей — ставится прочерк.

- Если декларация по ЕНВД заполняется вручную, то используются ручки определенных цветов — черные, синие, фиолетовые.

- В текстовых полях буквы пишутся только с большой буквы. Это касается титульного листа и страницы 3 — адрес осуществления деятельности.

- Пени и штрафы не заносятся.

- В верхнем правом углу обязательно ставится номер страницы.

- Ошибки не допускаются. При исправлении показатель зачеркивается вертикальной чертой, пишется верное число и ставится подпись руководителя. Подпись заверяет исправление.

О том, как рассчитать размер ЕНВД подробно читайте .

Налоговую декларацию по ЕНВД для отдельных видов деятельности в 2018 году можно заполнить как на бумажном носителе, так и электронно. Удобнее всего использовать программу Налогоплательщик ЮЛ. Она бесплатная. Программу можно скачать с сайта налоговой инспекции. Внизу сайта есть раздел «Программные средства». Заходите туда и сразу попадаете на закладку «Налогоплательщик ЮЛ», где можно скачать последнюю версию программы.

Не успеваете следить за изменениями налогового законодательства и вовремя на них реагировать? Поручите эту работу профессионалам с помощью сервиса Главбух Ассистент. Первый месяц бесплатно.

Если вам сложно разобраться с программой, то можете .

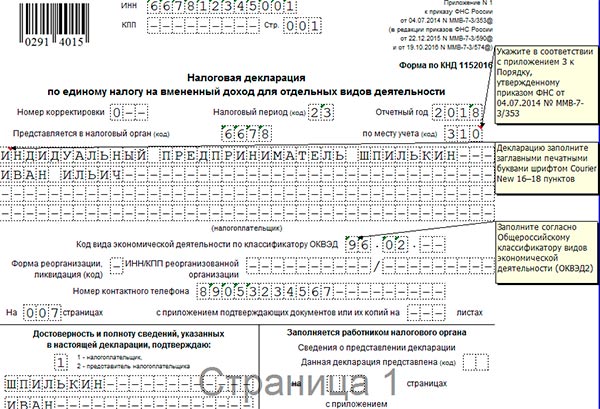

Заполнение декларации ЕНВД для ИП без работников

Заполнение декларации по единому налогу в 2018 году начинается с титульного листа. Для начала вносится ИНН — в каждую ячейку вводится по одной цифре. Если заполняет декларацию физическое лицо — ИП, то заполняются все ячейки. Если юрлицо, то в первых двух ячейках ставим прочерк, а потом — цифры. ИНН у юрлица короче на два знака.

Дальше — вписывается КПП. Если это организация, вносятся цифры. Если ИП — прочерк. КПП отсутствует у предпринимателей.

Что такое номер корректировки? Цифры в ячейке указывают на то, сколько раз была подана уточненная декларация. Если это единственный отчет, то ставится минус. Если предприниматель решил исправить отчет, то он посылает уточненную декларацию и ставит цифру один, если это в первый раз и цифру два, если корректирует дважды.

Налоговый период. Его выбирают из приложения 1 к порядку заполнения. Если отчет за 1 квартал, ставим 21,за второй- 22, третий- 23, четвертый — 24.

Отчетный период — год сдачи декларации.

Налоговый орган — это номер налоговой инспекции, в котором предприниматель встал на учет, как плательщик ЕНВД.

В поле «Налогоплательщик» вносятся фамилия, имя, отчество предпринимателя. Код ОКВЭД ставится по основному виду деятельности. Если несколько видов — пишется любой.

Пример заполнения титульного листа декларации по ЕНВД

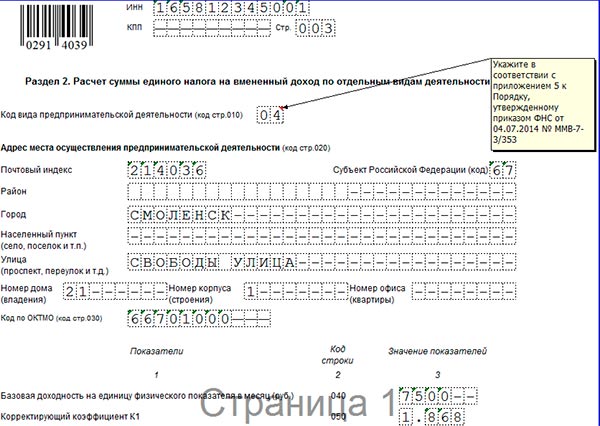

Заполнение раздела 2 декларации по ЕНВД

Советуем начать заполнение с раздела 2. Здесь может быть несколько листов. Это зависит от количества видов деятельности у ИП или организации.

Например, ИП Иванов продает запчасти для иномарок через розничный магазин и рядом оказывает услуги по мойке машин. Это два разных вида деятельности, которые облагаются ЕНВД. Поэтому, у ИП Иванова будет два листа раздела 2 — по рознице и по автомойке.

Строка 010 — код вида деятельности. Узнать его можно из приложения 5.

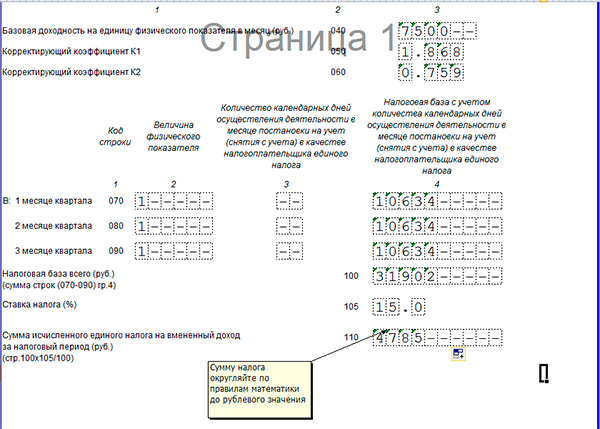

В строке 040 вписывается показатель базовой доходности (БД). Узнать свой показатель можно в пункте 3 ст.346.29 НК.

Строка 050 — коэффициент-дефлятор К1. Он меняется каждый год и в 2018 году К1 = 1,868.

Строка 060 — понижающий коэффициент доходности К2. Он зависит от решения региональных властей и составляет от 0,005 до 1 единиц.

Пример заполнения декларации ЕНВД для ИП без работников

Например, ИП Шпилькин оказывает парикмахерские услуги в Смоленске. Тогда:

В строке 010 будет показатель 01 — оказание бытовых услуг.

Базовая доходность (БД) равна 7500 рублей в месяц.

К1 = 1,868

К2 в Смоленске = 0,759

ФП = 1. Он равен единице, потому что Шпилькин работает один, без сотрудников. Если бы были наемные сотрудники, то ФП равнялся бы двум, трем и так далее по числу сотрудников.

Рассчитываем ЕНВД: ВД=7500*1,868*0,759*1 = 10633,59 рублей.

Записываем в строки 070-090 без копеек.

Строка равна сумме строк 070-090. В нашем примере — 31092 рубля

Умножаем на ставку налога 15%: 31902*15% = 4875 рублей

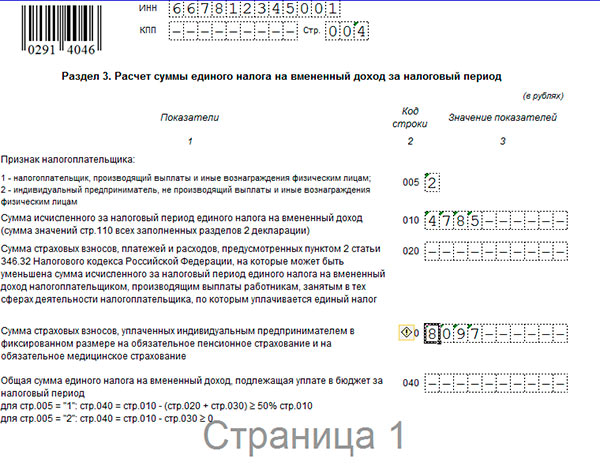

Заполнение раздела 3 декларации по ЕНВД

Строка 005 третьего раздела указывает на признак налогоплательщика. В примере с ИП Шпилькин пишется цифра 2 потому что он работает один, без наемных сотрудников.

В строке 010 повторяется цифра из строки 110 раздела 2. Если видов деятельности несколько, то суммируются все данные из строки 010.

В нашем примере получается — 4785 рублей.

В строке 020 указываются выплаты с зарплаты работникам. Сюда входят страховые взносы в ПФР, ФСС и ФОМС, перечисленные в отчетном периоде. Кроме того, больничные листы и добровольное страхование сотрудников.

Строка 030 — для страховых выплат самого ИП в текущем квартале. Это взносы в ПФР и ФОМС за себя.

О сдаче отчетности ИП на ЕНВД в 2018 году читайте .

В нашем примере ИП Шпилькин перечислил социальные взносы за месяца и на сумму 8097 рублей.

В строке 040 указывается сумма налога для перечисления в бюджет. ИП без сотрудников рассчитывает налог ЕНВД так:

стр.040 = стр.010 – стр.030

В нашем случае она равна нулю: 4785 р.- 8097 р. получается цифра меньше нуля и поэтому в строке 040 ставится прочерк.

ИП и организаций с сотрудниками считают ЕНВД по такому алгоритму:

стр.040 = стр.010 – стр.020 – стр. 030

При этом уменьшить налог можно только вполовину или на 50% от страховых взносов.

Заполнение раздела 1 декларации по ЕНВД

Теперь заполнить раздел 1 просто. Остается перенести цифры из строки 040 раздела 3 в строку 020 раздела 1. Если налог не начислен (как в нашем примере), то обязательно ставится прочерк.

Если не было деятельности, сдается нулевой отчет. В нулевой декларации по ЕНВД заполняется только первый лист — титульный. На остальных листах проставляется прочерк и сдается в ФНС.

Если опоздать с подачей декларации по единому налогу на вмененный доход, то налоговая выпишет штраф согласно п. 1 ст. 119 Налогового кодекса. Сумма штрафа составляет 5% от начисленной суммы. Минимум — 1000 рублей. Максимум — 30% на суммы налога. Кроме того, ФНС может заблокировать расчетный счет.

Не хотите тратить время на заполнение декларации по ЕНВД? Воспользуйтесь сервисом Главбух Ассистент.

Скачать документы:

Пример заполненной декларации по ЕНВД для ИПСкачать в формате xlsПример заполненной декларации по ЕНВД для ОООСкачать в формате xlsБланк декларации ЕНВДБланк декларации ЕНВД