Содержание

- Суть нулевой декларации по УСН

- Инструкция по заполнению нулевой декларации УСН

- Оформление титульного листа

- Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

- Образец заполнения декларации УСН, налогооблагаемая база»Доходы, минус расходы»

- График сдачи

- Основные способы

- Ответственность за непредставление

- Сроки сдачи отчетности по УСН

- Нулевая декларация по УСН «доходы»

- Нулевая декларация по упрощенке

- Единая упрощенная декларация

- Форма отчётности

- Порядок заполнения

- Нулевая декларация по УСН – образец 2018 года

Суть нулевой декларации по УСН

В законодательстве РФ нет такого термина как «нулевая декларация». Данное понятие используется среди индивидуальных предпринимателей.

Нулевая декларация по УСН для ИП — это документ, который отражает данные по налоговому периоду, в течение которого не происходило движения средств по счетам ИП. Вследствие этого исключается образование налоговой базы для исчисления платежей в пользу государства.

![]()

Отказ от подачи декларации в ФНС грозит штрафными санкциями, даже если деятельность ИП не велась.

Нулевая декларация по УСН — не пустой документ. Расчет налога по УСН с учетом «чистых» доходов (когда отнимают все расходы) приводит к образованию убытков (за прошедший год). Несмотря на наличие убытков, ИП все же придется оплатить налог в размере 1% (от дохода).

Исключением может стать только ИП, применяющий в качестве объекта налогообложения доходы. Отсутствие доходов в данном случае не предполагает уплату налога ИП.

Несмотря на отсутствие дохода, определенные платежи в бюджет ИП обязан производить в любом случае. К таким платежам относятся обязательные фиксированные взносы ИП за себя на пенсионное и медицинское страхование.

В 2018 году размер фиксированных взносов на эти цели составляет 32 385 рублей. В том числе, 26 545 рублей на пенсионное страхование и 5840 рублей на медицинское страхование. В 2019 году размер фиксированных взносов увеличится и составит 36 238 рублей (29 354 — пенсионное страхование; 6 884 – медицинское страхование).

Инструкция по заполнению нулевой декларации УСН

Отметим, что при заполнении декларации по УСН в случае отсутствия доходов расчет итоговых сумм не предусмотрен. Уплаченные страховые фиксированные взносы на медицинское и пенсионное страхование в нулевой декларации УСН не отражаются.

Общие правила для заполнения деклараций, в том числе нулевой декларации УСН:

- все слова пишутся заглавными печатными буквами, при формировании отчета на компьютере – применяется шрифт Courier New (16-18 высота);

- денежные суммы указываются исключительно в полных рублях без копеек (округление по арифметическому правилу);

- использовать черную пасту;

- помарки, исправления недопустимы;

- каждая буква пишется в отдельной клеточке;

- в незаполненных клетках ставьте прочерки;

- если сумма равна нулю, также проставляется прочерк «-«;

- отчет прошивать нельзя.

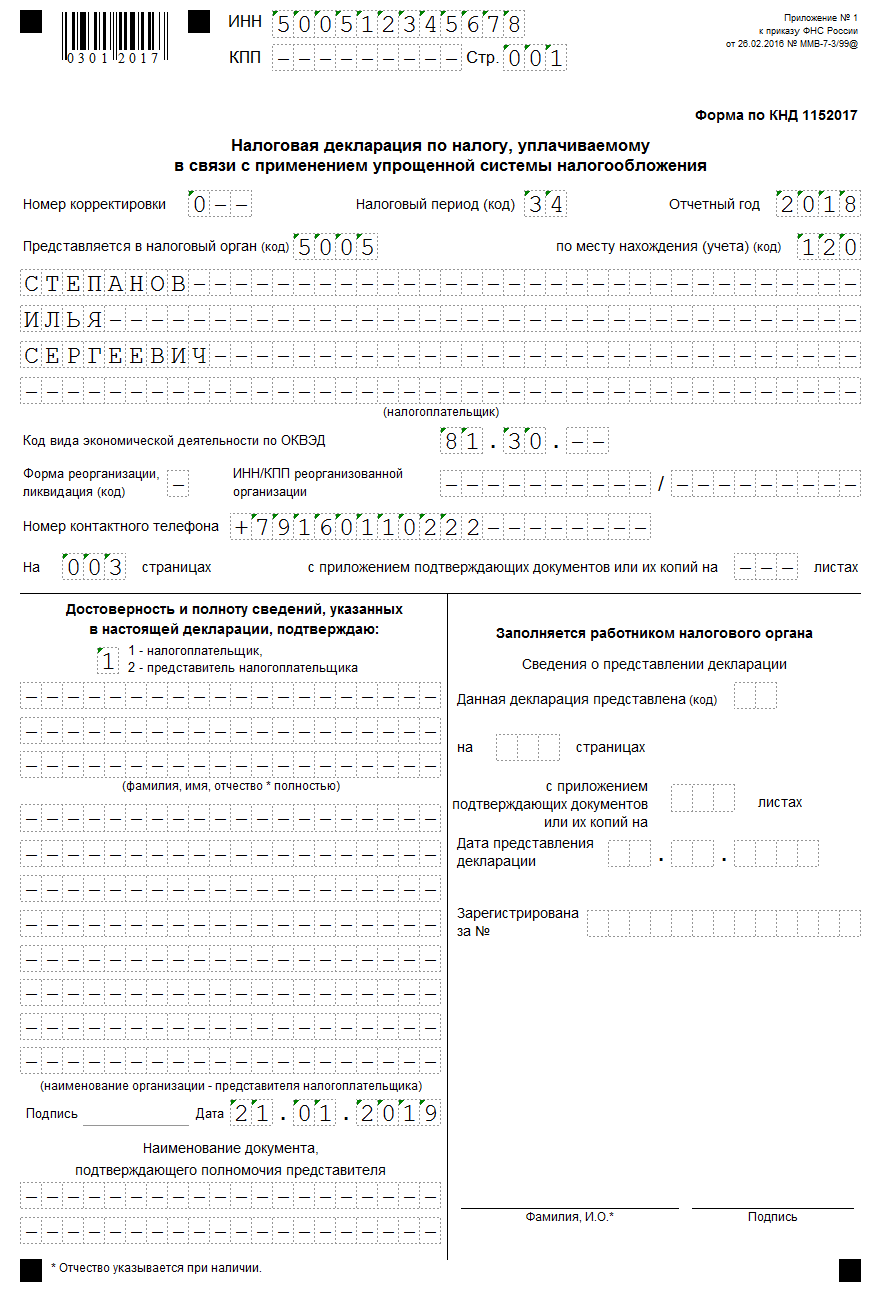

Заполнение страницы 1:

1. Сначала заполняются графы «ИНН и КПП» (ИП заполняют только графу ИНН).

2. В графе «Номер корректировки» ставится «0» если декларация за налоговый период сдается впервые; «1», «2», т.д. — ставится, если уточненная поданная ранее декларация;

3. В графе «Налоговый период» ставится:

- «34» (что означает год);

- «50» – если ИП прекращает предпринимательство;

- «95» – если ИП переходит на другую систему налогообложения;

- «96» — если ИП прекращает деятельность, относительно которой применялась УСН, но не будет прекращать свою деятельность вообще.

4. В графе «Отчетный год» указывается год подачи декларации.

5. Далее указывается код налогового органа.

6. Указывается ФИО ИП (если организация — укажите ее наименование).

7. В графу «ОКВЭД» вписываются данные Росстата.

8. В Раздел «Достоверность…» вносят информацию о директоре предприятия.

9. Заполняется графа «Дата» и ставится подпись ответственного лица.

10. Ставится печать (на титульном листе).

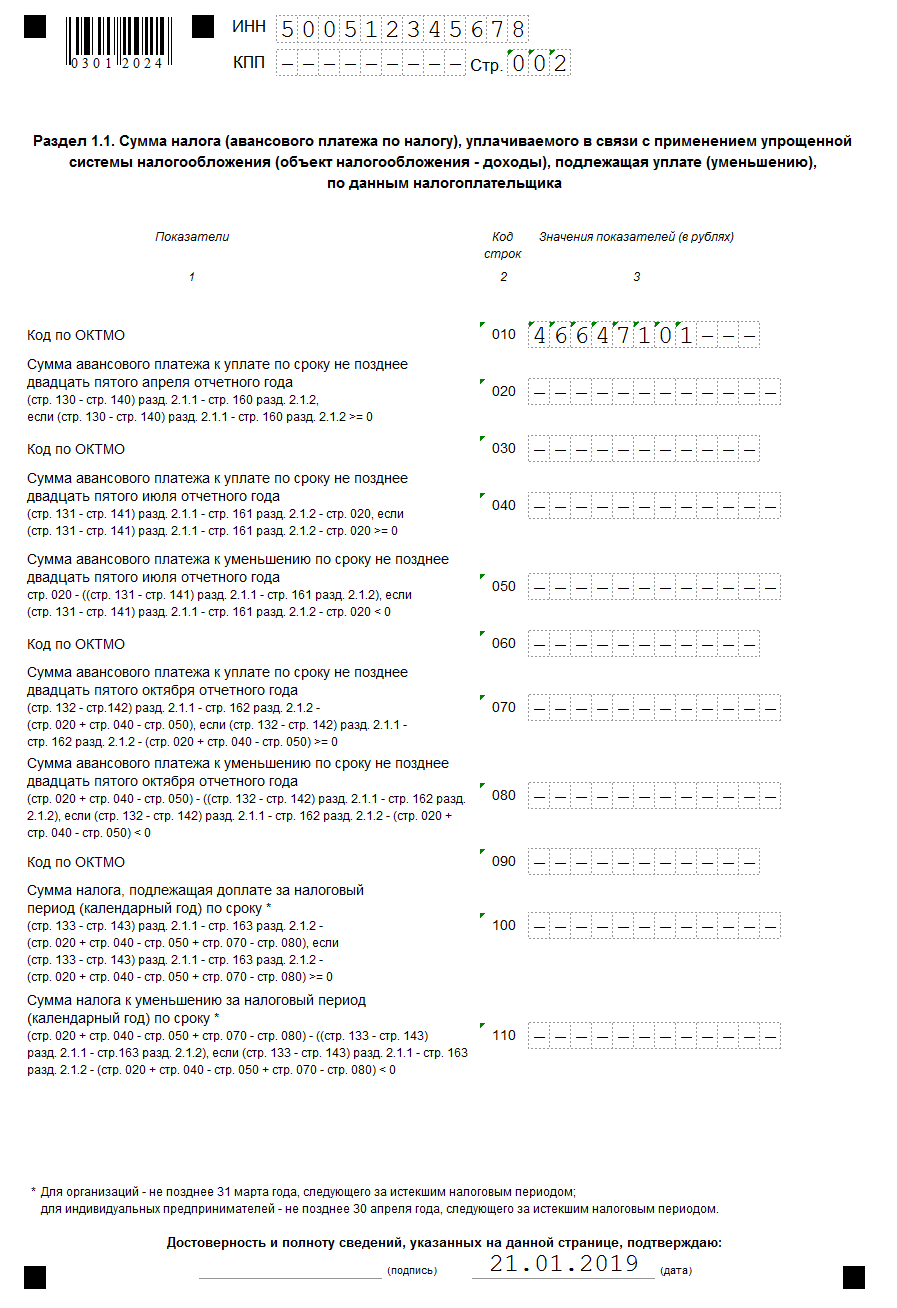

ЗАПОЛНЕНИЕ РАЗДЕЛА 1.1

РАЗДЕЛ 1.1 — «сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика», заполняют ИП, которые платят % от общего дохода. Максимальная ставка налога 6%.

1. «ИНН». Вписывается ИНН ИП из свидетельства о регистрации налогоплательщика.

2. Номер страницы 002.

3. Код по ОКТМО — код строки 010. Указывается код населенного пункта, в котором проживает предприниматель, согласно общероссийскому классификатору территорий муниципальных образований. В данном поле предусмотрено одиннадцать клеточек. но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

4. Строки 020 – 110 — проставляются прочерки в каждой клеточке.

5. Внизу страницы ИП или его представитель проставляет подпись, дату.

ЗАПОЛНЕНИЕ РАЗДЕЛА 1.2

Раздел 1.2 — «сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика». Заполняют ИП, которые работают НА УСН доходы минус расходы. Максимальная ставка 15%.

1. «ИНН» вписывается ИНН ИП из свидетельства о регистрации налогоплательщика.

2. Номер страницы 002.

3. Код по ОКТМО — код строки 010.

указывается код населенного пункта, в котором проживает предприниматель, согласно общероссийскому классификатору территорий муниципальных образований.

в данном поле предусмотрено одиннадцать клеточек. но, если код восьмизначный, то в остальных трех клеточках ставятся прочерки.

4. Строки 020 – 110 — проставляются прочерки в каждой клеточке.

5. Внизу страницы ИП или его представитель проставляет подпись, дату.

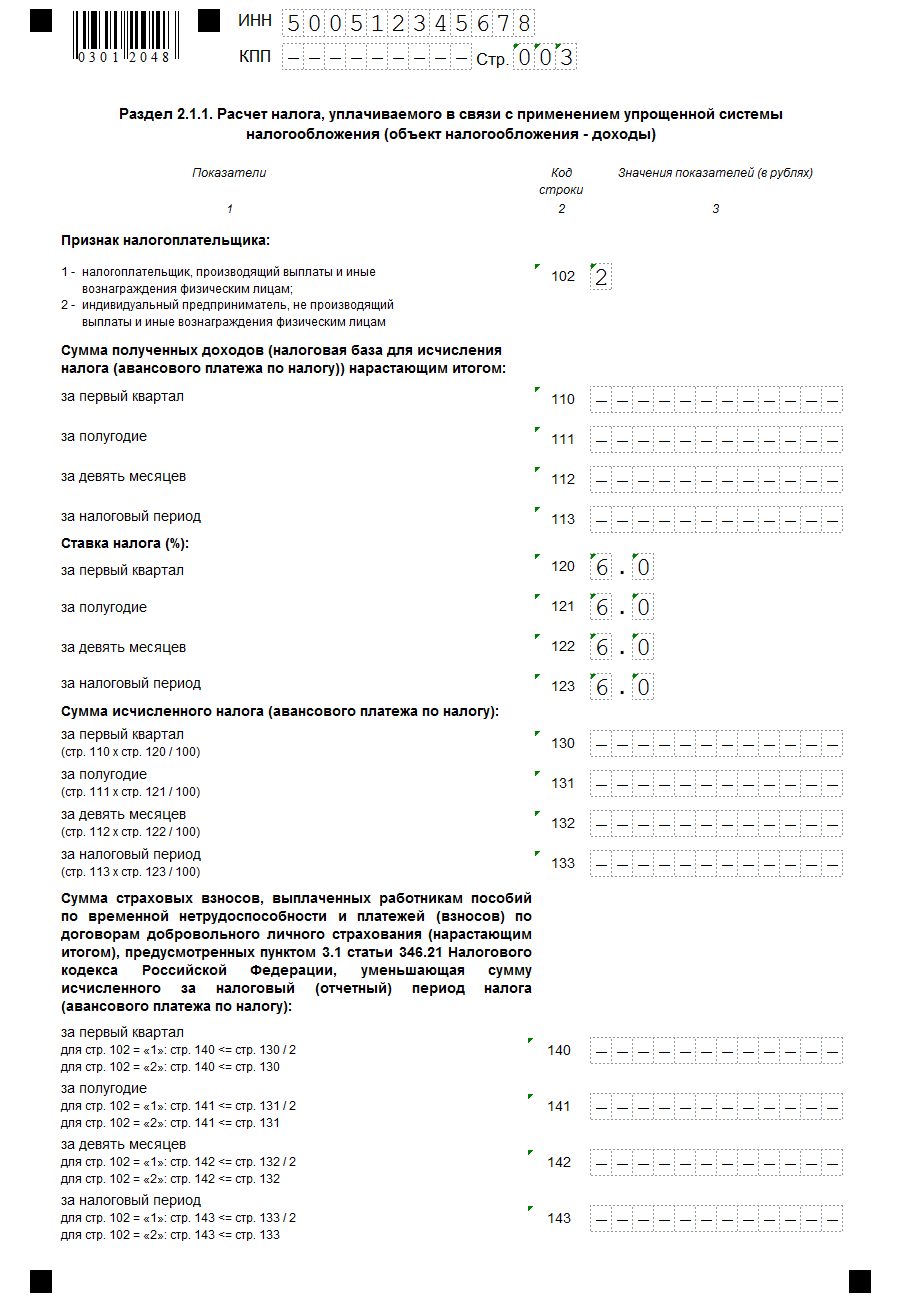

ЗАПОЛНЕНИЕ РАЗДЕЛА 2.1.1

РАЗДЕЛ 2.1.1 — «расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)». Это третий лист декларации. Заполнять его должны ИП на УСН Доходы.

1. Также вверху проставляем ИНН, с троке КПП прочерки;

2. Номер страницы «3»;

3. Строка 102 – признак налогоплательщика:

-

«1» — ИП принимал на работу в отчетном году работников;

-

«2» — ИП не применял наемный труд.

4. Строки 110 – 113, 130 – 133, 140-143 — проставить прочерки;

5. Строки 120 — 123 – необходимо вписать налоговую ставку (максимальная 6).

ЗАПОЛНЕНИЕ РАЗДЕЛА 2.1.2

Раздел 2.1.2 — «расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 налогового кодекса российской федерации установлен торговый сбор». Заполняют ИП на УСН доходы.

В этом разделе – 2 листа. Аналогично с предыдущими листами, указать ИНН и прочерки в строке КПП. Номера страниц соответственно «4» и «5». Далее во всех строках проставить прочерки.

ЗАПОЛНЕНИЕ РАЗДЕЛА 2.2

Раздел 2.2 — «расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)». Заполняется ИП, применяющими УСН доходы минус расходы.

Аналогично с предыдущими листами указать ИНН и прочерки в строке КППП.

- в строках 210-253, 270 – 280 — проставить прочерки;

- в строках 260 – 263 — указать налоговую ставку (максимальная 15%).

Оформление титульного листа

Рассмотрим, как правильно заполнить нулевую декларацию на примере отчетности ИП Гартунова М.Н.

Начинаем заполнять с верхней части первой страницы, внося необходимые сведения в каждое поле.

|

Название поля |

Информация |

|---|---|

|

ИНН/КПП |

Вносятся сведения из регистрационных документов, выданных на открытие ИП или компании |

|

Номер корректировки |

Обозначение 0 – при представлении формы за год, 1 – при сдаче исправленной декларации, 2, 3 и т.д. – с последующими корректировками |

|

Налоговый период |

34 – при сдаче годовой отчетности, 50 – при смене налогового режима, реорганизации или любых других изменений в статусе предприятия, либо его закрытии до конца года |

|

Отчетный год |

Период, информация о работе за который представлена |

|

Код налогового органа |

Первые четыре цифры ИНН, или указанные в регистрационных документах. В представленном примере — 7404 |

|

По месту нахождения учета |

120 – для ИП, 210 – для компаний. Если была реорганизация предприятия, то код — 215 |

|

Налогоплательщик |

Название компании или ФИО ИП полностью |

|

Код вида деятельности по ОКВЭД |

Проставляется из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП) |

|

Форма реорганизации |

Заполняются только реорганизованными или реструктурированными предприятиями, а также подлежащими ликвидации. Применяемые коды (от 0 до 6) обозначают степень изменения статуса организации. Для ИП данные поля не актуальны. |

|

ИНН/КПП реорганизованного предприятия |

|

|

Номер контактного телефона |

Заносится № действующего телефона |

|

На … страницах |

Число страниц представленной формы, обычно 3 листа |

|

С приложением подтверждающих документов или их копий |

Число листов документальных приложений, подтверждающих те или иные сведения. При отсутствии приложений — прочерки. |

Далее приступаем к заполнение информационный блок «Подтверждения достоверности указанных сведений».

Важно: Правая часть заполняется работником налогового органа, самостоятельно заполнять ее не требуется, в обратном случае при сдаче отчетности она будет возращена как не корректно заполненная.

В этом блоке в нашем примере поставлена только подпись предпринимателя и дата составления формы. ИП, лично подающий декларацию, вправе не вписывать ФИО, а только подтвердить данные подписью.

|

«Достоверность сведений ….» |

Если ИП или руководитель компании заверяют данные лично, в первом поле проставляют 1, 2 — при подтверждении представленной информации доверенным лицом. При заполнении формы директором ООО указываются ФИО полностью, ставится подпись и печать, документ датируется. Если декларация представлена уполномоченным лицом, то кроме всех перечисленных сведений нужно указать название документа, подтверждающего представление им интересов компании. |

На этом оформление титульного листа заканчивается. Далее для предприятий разных налоговых режимов оформляются разные листы формы.

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

ИП и ООО на режиме «Доходы» заполняют разделы 1.1, 2.1. Рассмотрим оформление раздела 1.1 на примере ИП Гартунова. Сверху листа вписываем ИНН/КПП и нумеруем страницу.

Обратимся к таблице:

|

Поля |

Информация |

|---|---|

|

1 – обозначает применяемый налоговый режим «Доходы» |

|

|

Код ОКТМО обозначает код, присвоенный территориальному муниципальному образованию места проживания ИП или официального адреса ООО, используемый вместо ОКАТО с 01.01.2014. Найти этот код несложно: зайти на сайт ФНС и внести в предложенное поле код ОКАТО. Если в отчетном году предприятие не меняло адрес (а ИП места проживания), код ОКТМО может записываться только в строке 010 без указания в строках 030, 060, 090. |

|

Все остальные ячейки прочеркиваются.

Оформление раздела 2.1 начинается с ИНН/КПП и номера листа.

|

Поля |

Сведения |

|---|---|

|

6 – процент отчислений |

|

|

1 – обозначает ИП или ООО, работающие с наемным персоналом и выплачивающие вознаграждения сотрудникам; 2 – ИП без наемного персонала. |

В нашем примере ИП работает без нанятого персонала, поэтому в поле 102 проставлен признак 2.

Образец заполнения декларации УСН, налогооблагаемая база»Доходы, минус расходы»

Рассмотрим порядок оформления отчетности на примере ООО «Абсолют».

Перечислим различия в заполнении полей титульного листа: код «по месту нахождения учета» — 210, в поле «Достоверность указанных сведений» вносится ФИО директора ООО. Далее переходим к разделу 1.2.

Раздел 1.2 начинается с заполнения ИНН/КПП и номера листа. Здесь, как и в разделе 1.1 в поле 001 проставляется код, обозначающий применяемый спецрежим – 2.

В поле 010 – код ОКТМО, который может не повторяться в полях 030, 060, 090, если не изменялось место проживания ИП или адрес предприятия. Этот раздел подписывается и датируется.

В разделе 2.2 основными полями к заполнению являются строка 201, куда проставляется код, обозначающий налоговый режим – 2, а также строки 260-263. В них в соответствии с периодами проставляется процентная ставка налога.

Во всех остальных ячейках «нулевой» формы проставляются прочерки.

Новая формы отчетности по УСН содержит дополнительный справочный 3-й раздел, введенный с 2015 года для плательщиков, которые в течение 2014 года получали поступления в любой форме (стоимостной или натурной) за услуги в формате благотворительной деятельности или целевого финансирования и целевых поступлений. Но среди предпринимателей и организаций на упрощенном режиме подобные поступления – редкое явление, и если таких операций не проводилось, этот раздел не заполняется.

График сдачи

Декларацию по «упрощенке» предоставляют в налоговую один раз в год. Квартальная сдача для этого налога не предусмотрена, но, тем не менее, организации и предприниматели обязаны перечислять авансовые платежи.

Несмотря на то, что упрощённая система налогообложения одинакова как для ООО, так и для ИП, сроки предоставления отчета у них разные. В 2019 году компании обязаны сдать декларацию за 2018 год до 31 марта. Индивидуальные предприниматели сдают годовую отчетность на месяц позже − до 30 апреля.

Если руководством было принято решение о ликвидации бизнеса, то последний отчёт необходимо сдать до 25 числа месяца, следующего за тем, в котором была прекращена деятельность.

Несмотря на то, что в некоторых случаях фирма или ИП не ведут хозяйственную деятельность, они всё равно обязаны сдавать нулевую отчётность по общим правилам. Несвоевременное предоставление такой документации, как и её отсутствие, влечёт за собой наложение штрафных санкций.

Документы для скачивания (бесплатно)

Основные способы

Законодательством предусмотрено несколько способов предоставления налоговой отчётности:

- Лично. Для этого понадобится два подписанных экземпляра. Один налоговая оставит себе, а на дубликате поставит отметку о принятии. Если сдача отчётности поручена курьеру, то ему понадобится официальная доверенность.

- По почте России. Для этого необходимо оформить письмо определённым образом. Отправление должно содержать опись вложения, объявленную ценность и уведомление. Подтверждением срока сдачи декларации будет служить почтовый штамп. О том, что бумаги дошли до налоговой, расскажет уведомление, которое вернётся на адрес отправителя. В случае возникновения у контролирующих органов вопросов по поводу сдачи того или иного документа, оправданием будет служить оплаченная квитанция.

- Электронный способ. Документ подписывается электронно-цифровой подписью и отправляется по каналам связи специализированного оператора в налоговую инспекцию. В ответ ИФНС высылает квитанцию о принятии декларации.

Все нюансы заполнения и подачи данной отчетности вы можете узнать из следующего видео:

Ответственность за непредставление

За нарушение сроков сдачи налоговых документов законодательством предусмотрены меры административного воздействия. Величина санкций напрямую зависит от того, перечислялся налог в бюджет или нет. Если суммы были перечислены вовремя, а декларация по ним не сдавалась, то контролирующие органы вправе наложить на компанию штраф в размере 1000 руб.

В том случае, если кроме несданной отчётности не были перечислены налоги, то штраф определяется в процентном отношении от общего платежа. Его размер составит 5% от всей суммы начисленного сбора, причём налоговики начислят сумму за каждый месяц просрочки. Общая сумма штрафных санкций не должна превышать 30% от общей суммы начислений.

В некоторых случаях начисленный штраф может быть уменьшен в связи со смягчающими обстоятельствами. Эта норма регламентируется НК РФ (ст. 112 п. 1, ст. 114 п. 3).

В случае преднамеренного нарушения законодательства к ответственности привлекается административное лицо компании. Налоговые санкции могут быть выражены в виде предупреждения или денежного штрафа в размере 500 рублей.

Дополнительной мерой наказания может стать блокировка расчётного счёта организации. Такая мера применяется при просрочке в 10 дней.

>

Какие установлены сроки сдачи декларации по УСН?

Сроки сдачи отчетности по УСН

Декларация по УСН

Сроки уплаты «упрощенного» налога

Итоги

Сроки сдачи отчетности по УСН

Декларацию по УСН, как следует из ст. 346.23 НК РФ, налогоплательщики представляют 1 раз в год по истечении налогового периода. В п. 1 ст. 346.19 НК РФ налоговый период по УСН определяется как промежуток в 1 календарный год.

Сроки подачи декларации зависят от формы, в которой существует налогоплательщик:

- организации-упрощенцы обязаны подавать декларацию не позднее 31 марта после окончания года;

- для ИП-упрощенцев крайний срок сдачи декларации по УСН соответствует 30 апреля.

Эти сроки установлены как крайние, но они подчиняются общему правилу переноса сроков на более позднюю дату для ситуаций совпадения последнего дня срока с выходным или праздничным днем. Действуют эти правила и для срока сдачи декларации по УСН за 2018 год.

Когда же сдавать декларацию по УСН за 2018 год? Никаких особенностей здесь нет: сроки сдачи налоговой декларации по УСН 2019 определяются по обычным правилам.

В соответствии с этими правилами крайний срок сдачи декларации по УСН за 2018 год для юрлиц не совпадет с установленной законодательно датой 31.03.2019 — из-за попадания на выходной день (воскресенье), он переместится на понедельник 01.04.2019.

А для ИП крайний срок подачи декларации по УСН за 2018 год не переносится — 30.04.2019 является обычным рабочим днем – вторником (не выходным и не праздничным).

Декларацию по УСН необходимо представлять еще в одной ситуации, имеющей особый срок для подачи отчетности. Эта ситуация возникает при прекращении УСН-деятельности до истечения налогового периода и в случае утраты права на применение этой системы. Декларацию нужно будет подать до 25-го числа месяца, наступившего после квартала, в котором произошло соответствующее событие.

Декларацию по УСН необходимо представлять еще в одной ситуации, имеющей особый срок для подачи отчетности. Эта ситуация возникает при прекращении УСН-деятельности до истечения налогового периода и в случае утраты права на применение этой системы. Декларацию нужно будет подать до 25-го числа месяца, наступившего после квартала, в котором произошло соответствующее событие.

Внимание! Возможно с 2019 года ИП на УСН «доходы» освободят от отчетности. Подробности см.

Нулевая декларация по УСН «доходы»

Для автоматического расчета и формирования декларации по УСН за 2018 и 2019 год в форматах PDF и Excel вы можете воспользоваться онлайн-сервисом непосредственно на нашем сайте.

Индивидуальные предприниматели и компании, применяющие упрощенную систему налогообложения, обязаны ежегодно сдавать налоговую декларацию. Форма отчетности для УСН за 2018 год для объектов «Доходы» и «Доходы минус расходы» одна и та же. Сдавать ее нужно независимо от факта ведения деятельности и получения дохода в отчетном периоде (календарном году).

Если ИП или компания не работали в периоде, за который сдают декларацию, и не получали доход, они заполняют нулевую декларацию. В отдельных случаях упрощенцем может быть представлена единая упрощенная декларация.

Рассмотрим подробнее, что из себя представляет нулевая декларация по УСН за 2018 год для ИП и как выглядит образец ее заполнения для объекта «Доходы». Также вкратце остановимся на случаях, когда упрощенцы могут сдать ЕУД вместо обычной отчетности по упрощенке.

Бесплатная консультация по налогам

Нулевая декларация по упрощенке

Нулевая отчетность УСН заполняется по форме, утвержденной Приказом ФНС России от 26.02.2016 года № ММВ-7-3/99@.

Упрощенцы на объекте «Доходы» заполняют только Титульный лист, Разделы 1.1 и 2.1.1.

Таблица № 1. Бланк и образец заполнения нулевой декларации по УСНО

| Нулевая декларация по УСН 2018 | Бланк () |

| Образец заполнения () | |

| Инструкция по заполнению () |

Срок сдачи отчетности

Таблица № 2. Декларация по УСН для ИП: сроки сдачи отчетности в 2019 году и сроки уплаты налога

| Сдача декларация за 2018 год | Уплата налога за 2018 год |

|---|---|

| до 1 апреля 2019 года – организациями до 30 апреля 2019 года – ИП | |

Обратите внимание, что сроки сдачи отчетности и сроки уплаты налога за год по УСН – совпадают.

Нулевая декларация по УСН за 2018 год сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Нулевая отчетность УСН: образец заполнения

Пошаговая инструкция по заполнению нулевой декларации по УСН 6%

Для удобства отразим основную информацию по заполнению отчетности в форме таблицы.

Таблица № 3. Заполнение Титульного листа

| Строка | Информация |

| ИНН/КПП | Компании заполняют обе строки, ИП только ИНН |

| Номер корректировки | Если декларация сдается первый раз, указывается «0» Если декларация сдается после исправления ошибки, то указывается ее номер – «1», «2» и т.д. |

| Налоговый период (код) | Для нулевой отчетности указывается только код «34» (календарный год) Если декларация сдается при закрытии ИП или ООО или переходе на иной режим, то указываются следующие коды: «50» – закрытие ИП или ООО «95» – переход с УСН на другой режим «96» – прекращение работы на УСН |

| Отчетный год | При сдаче нулевой отчетности за 2018 год, указывается «2018» |

| Представляется в налоговый орган (код) | Отражается код ИФНС, в которой ИП или ООО состоит на учете |

| По месту нахождения (учета) (код) | «210» – если отчетность сдает ООО «215» – если сдает правопреемник «120» – если сдает ИП |

| Налогоплательщик | Компании указывают полное наименование, а ИП – свое ФИО |

| Код вида экономической деятельности по ОКВЭД | Отражается код основного вида деятельности, в соответствии с новой редакцией классификатора (OK 029-2014 (KДEC Peд.2) |

| Номер контактного телефона | В данной строке необходимо указать номер телефона, по которому, в случае необходимости, инспектор ИФНС сможет связаться с ИП или компанией |

| На … страницах | При заполнении нулевой отчетности количество листов всегда будет равно 3, поэтому указывается «003» |

| Достоверность и полноту сведений подтверждаю | Если нулевую декларацию сдает ИП, он указывает значение «1» и в остальных строках ставит прочерки Если представитель ИП – «2» и в следующих строках указывается ФИО представителя и реквизиты доверенности, на основании которой он действует Если декларация заполняется ООО: «1» – указывается, если документ заполняется и сдается руководителем организации. В строчки ниже вносятся его ФИО «2» – если отчетность подает представитель. Ниже указываются его ФИО и реквизиты доверенности |

| Дата | Дата заполнения документа |

Таблица № 4. Заполнение Раздела 1.1

| Строка | Информация |

| 010 | Указывается ОКТМО по месту учета ИП или организации |

| 030, 060, 090 | Вносится ОКТМО, если он менялся в отчетном периоде |

| 020, 040-050, 070-080, 100-110 | Прочерки |

| Дата | Указывается та же дата, что и на Титульном листе |

Таблица № 5. Заполнение Раздела 2.1.1

| Строка | Информация |

| 102 | Если декларацию сдает организация, она в любом случае указывает значение «1», даже если в ООО только один учредитель. Если декларацию сдает ИП, он указывает код: «1» – если имеет наемных работников. «2» – если ведет деятельность без привлечение сотрудников. |

| 110-113 | Прочерки |

| 120-123 | Указывается ставка по применяемому объекту УСН. Для УСН «Доходы» это, в большинстве случаев, «6.0» |

| 130-133 | Прочерки |

| 140-143 | Прочерки |

Единая упрощенная декларация

Сдать ЕУД, вместо нулевой отчетности по УСН, упрощенцы могут при соблюдении двух условий:

- В отчетном периоде (году) не было никакого движения средств по расчетному счету.Если по счету проходила оплата аренды или коммунальных услуг, был возврат средств от поставщиков и т.д. – сдать ЕУД упрощенец не сможет.

- Отсутствовал объект налогообложения.Для ИП и организаций на УСН объектом налогообложения выступает либо доход (УСН 6%) либо разница с доходов и расходов (УСН 15%).

Таблица № 6. Единая упрощенная декларация по УСН за 2018 год: бланк и образец заполнения

| Единая упрощенная декларация по УСН за 2018 год | Бланк () |

| Образец заполнения () | |

| Инструкция по заполнению () |

Таблица № 7. Сроки сдачи ЕУД по УСН за 2018 год

| Для ИП | Для организаций |

|---|---|

| До 21 января 2019 года | |

Примечание: так как крайний срок сдачи ЕУД (20 января) приходится на выходной – он переносится на понедельник – 21 января.

Единая упрощенная декларация так же, как и отчетность по УСН, сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Форма отчётности

Форма годовой декларации по УСН за 2017 год утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. От предыдущего новый бланк отличается незначительно:

- штрих-код 0301 2017 на титульном листе вместо 0301 0013;

- новые поля для внесения сумм уплаченного торгового сбора (пока ещё его платят только в Москве);

- налоговая ставка указывается за каждый квартал, а не за год, как раньше.

Если нулевая отчётность ИП подается по устаревшей форме, она признается несданной. Конечно, если вы лично сдаёте отчёт в инспекцию, то вам скажут о несоответствии формы, а вот если вы отправили декларацию по почте, то будете считать, что она сдана, хотя это не так.

Перед тем, как заполнить нулевую декларацию по УСН, обратите внимание, что для разных объектов налогообложения (Доходы и Доходы минус расходы) предусмотрены свои листы. Заполнять надо только их, а не всю форму.

|

УСН Доходы |

УСН Доходы минус расходы |

|---|---|

|

Титульный лист |

Титульный лист |

|

Раздел 1.1 |

Раздел 1.2 |

|

Раздел 2.1.1 |

Раздел 2.2 |

|

Раздел 2.1.2 (только для тех, кто стоит на учете,как плательщик торгового сбора) |

Кроме того, независимо от варианта упрощёнки, предприниматели, получившие целевое финансирование, заполняют раздел 3.

Порядок заполнения

Рассмотрим пример заполнения нулевой декларации по УСН за 2017 год по данным для ИП без работников, выбравшего объект налогообложения «Доходы».

Исходные данные:

- ИП Акимов Вячеслав Сергеевич

- Телефон: 8 (495) 134-2021

- ИНН: 501207543208

- Налоговый орган по месту учёта: МРИ ФНС России № 20 по МО (г. Балашиха) 5012

- ОКТМО: 46704000

- Вид деятельности: Розничная торговля в неспециализированных магазинах

- Код ОКВЭД: 47.19

- Наёмные работники: отсутствуют

- Доход за 2017 год – 0 руб.

- Заполнению подлежат: титульный лист, разделы 1.1 и 2.1.1. Плательщиком торгового сбора ИП не является, т.к. пока его уплачивают только в Москве.

- Отчётным периодом для упрощёнки является календарный год, однако даже если вы зарегистрировали ИП в декабре, т.е. действовали менее месяца, всё равно указывайте 2017 год.

Следуйте инструкциям по заполнению нашего примера, и вы сдадите свою нулёвку без проблем.

Титульный лист

В таблице приводятся комментарии к заполнению титульного листа:

|

Строка |

Вносимые сведения |

|

|---|---|---|

|

ИНН |

ИНН вносится в полном соответствии со свидетельством, выданным налоговым органом по месту постановки на учет ИП. |

|

|

Номер корректировки |

Если сдаётся первичная декларация, то номер корректировки не указывается и в данной ячейке ставится значение «0». Если подаётся уточнёнка, то по данному полю отражается её номер: 1-если первая, 2-если вторая и т.д. |

|

|

Налоговый период |

Так как налоговым периодом для УСН является календарный год, значение данной ячейки всегда равно 34. |

|

|

Отчётный год |

По указанной строке отражается год, за который отчитывается ИП. В нашем примере это 2017 год. |

|

|

Представляется в налоговый орган |

В данной строке указывается код налогового органа (первые 4 цифры), на учёте в котором стоит ИП и куда подаётся декларация по УСНО. Как правило, номер инспекции совпадает с первыми 4 цифрами свидетельства о постановке на учёт (ИНН). |

|

|

Налогоплательщик |

Акимов Вячеслав Сергеевич |

ИП в данном блоке указывают построчно свою фамилию, имя и отчество. Обратите внимание, что фраза «индивидуальный предприниматель» в данном блоке не указывается. |

|

Код вида экономической деятельности |

По данной строке ИП должен отразить код основного вида деятельности. Не забывайте, что начиная с отчётности за 2016 год, в декларации указывается код по новому классификатору ОКВЭД-2 (ОК 029-2014 (КДЕС ред.2)), даже если регистрацию вы проходили по ОКВЭД-1. |

|

|

Номер телефона |

8 (495) 134-2021 |

Номер, указываемый по данной строке, должен быть действующим, чтобы в случае возникновения каких-либо вопросов проверяющий инспектор мог дозвониться по нему |

|

Достоверность и полноту…. |

1 – если отчётность сдает лично ИП 2 – если декларация сдается представителем предпринимателя по доверенности. При этом данные представителя (ФИО) и реквизиты доверенности должны быть указаны в строках, расположенных ниже. |

Раздел 1.1

В этом разделе необходимо указать лишь код ОКТМО по месту ведения деятельности. Узнать код вашего муниципального образования можно на сервисе ФНС или из справки с кодами статистики. По всем остальным строкам необходимо поставить прочерки. В самом конце листа не забудьте поставить дату заполнения документа и расписаться.

Раздел 2.1.1

В указанном разделе заполняются лишь 5 строк:

- 102 – в которой необходимо указать, является ли ИП работодателем. Если нет, то в данную ячейку вносится значение «2», если является, то «1».

- 120-133 – по данным 4 строкам нужно указать размер налоговой ставки по объекту налогообложения. Если ИП не имеет льготы, позволяющей применять пониженную ставку или если она не установлена для всего региона, то пропишите основную ставку – 6.0.

Что касается строк 140-143, то они не заполняются. Хотя неработающий предприниматель всё равно платит за себя страховые взносы, эти платежи здесь не отражают. Формулировка для этих полей звучит как «сумма страховых взносов, уменьшающая исчисленный налог», а в нулевой декларации налога к уплате нет.

Подача налоговой отчётности чаще всего происходит при личном визите в ИФНС. Чтобы получить от налогового инспектора отметку о принятии, возьмите с собой два экземпляра заполненной формы. Можно отправить её по почте письмом с уведомлением и описью вложения, тогда достаточно одного экземпляра. Доказательством сдачи будет служить почтовая квитанция и уведомление о вручении. Если у вас есть электронная подпись, то вы можете использовать её при сдаче отчёта через каналы ТКС.

Хотя отчётный период для ИП на УСН длится целых 4 месяца, не затягивайте с визитом в инспекцию. Штраф за несданную декларацию, даже нулевую, составляет 1000 рублей.

Нулевая декларация по УСН – образец 2018 года

Бланк декларации УСН по форме КНД 1152017

• Скачать актуальный бланк 2018 год КНД 1152017 (формат PDF), а также в Excel.

• Скачать образец заполнения нулевой декларации по УСН.

• Инструкция по заполнению Титульного листа и др. на этой странице.

Какие и сколько страниц мне заполнять?

В связи с появлением новой формы декларации УСН у многих возникает замешательство, какие конкретно страницы должны быть заполнены. Универсального варианта здесь нет, всё зависит от вида УСН и являетесь ли вы плательщиком торгового сбора:

1) УСН «доходы»: обычно 3 страницы (Титул, Раздел 1.1 и Раздел 2.1.1). Если вы в Москве (МО) и являетесь плательщиком торгового сбора — добавляется Раздел 2.1.2 (в количестве 2х страниц).

2) УСН «доходы-расходы»: всего 3 страницы: Титул, Раздел 1.2 и Раздел 2.2.

3) Раздел 3 «Целевое использование имущества / денег» дополнительно к вышеописанным страницам заполняется только при необходимости.

На титульном листе указываете количество страниц в соответствии с тем, что пришлось заполнить.

УПЛАЧЕННЫЕ СТРАХОВЫЕ ВЗНОСЫ. Нужно ли их указывать? Нет, в нулевой декларации УСН они не отражаются. Предназначенные для этого строки 140-143 сопровождаются формулировкой «Сумма страховых взносов, уменьшающая сумму налога», а нам уменьшать нечего, т.к. нет никаких доходов.

Если вам не хочется разбираться в тонкостях заполнения деклараций, вам дорого ваше время, можете воспользоваться этим онлайн-сервисом, который автоматически производит все расчёты и вовремя отправляет по интернету декларацию в ФНС.