Содержание

- Коэффициент износа ОС – пример расчета

- Еще найдено про коэффициент износа основных средств

- Что такое износ оборудования

- Безопасная эксплуатация сосудов, не являющихся ОПО

- Правила охраны труда при работе на высоте в приоритете

- Определение величины накопленного износа

- Коэффициент физического износа вычисляют по формуле

Коэффициент износа ОС – пример расчета

Чтобы наглядно разобраться, как меняется коэффициент износа основных фондов (формула приведена выше), в зависимости от способа начисления амортизации, приведем практический пример расчетов показателя.

Предположим, что на балансе ООО числится 5 обрабатывающих станков. Оборудование было закуплено в декабре 2016 г., первоначальная стоимость каждого составляла 250 000 руб., общая 1 250 000 руб. Станки ввели в эксплуатацию с 01.01.17 г. Срок использования установлен в 7 лет. Плановый объем продукции за 7 лет = 280 000 ед. Рассмотрим, как поменяется расчет КИОС за первый год эксплуатации в зависимости от методики начисления износа. Расчет сделан по всем станкам:

- Линейный способ – амортизация за год = 178 571,43 руб. (1 250 000 / 7 лет). При этом КИОС на 31.12.17 г. = 178 571,43 / 1 250 000 х 100 % = 14,28 % – степень износа в пределах нормы.

- Способ уменьшаемого остатка – амортизация за год = 1 250 000 руб. х (100 % / 7 лет) = 178 625 руб.; КИОС = 178 625 / 1 250 000 х 100 % = 14,29 %.

- Способ списания по СПИ – амортизация за год = 1 250 000 руб. х 7 лет / 28 лет = 312 500 руб.; КИОС = 312 500 / 1 250 000 х 100 % = 25 %.

- В пропорции к производственному объему – амортизация за год = 1 250 000 руб. х 45 000 ед. (объем фактически произведенной за 2017 г. продукции) / 280 000 ед. = 200 892,86 руб.; КИОС = 200 892,86 / 1 250 000 х 100 % = 16 %.

Обратите внимание! Коэффициент физического износа основных фондов определяется с учетом реального устаревания объектов, то есть суммы не только начисленной амортизации, но и фактической.

>Коэффициент износа основных средств

Еще найдено про коэффициент износа основных средств

- Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках)

С — среднегодовая первоначальная стоимость основных средств Коэффициент износа основных средств kи который теперь можно рассчитать на три даты — начало предыдущего - Методика анализа отдельных видов внеоборотных активов по данным формы № 5 «Приложение к бухгалтерскому балансу» бухгалтерской (финансовой) отчетности

Остаток основных средств на начало периода Коэффициент износа основных средств Амортизация основных средств Первоначальная стоимость основных средств Коэффициент годности основных средств - Особенности анализа основных средств организации

Аналогично проводятся расчеты по отдельным группам основных средств см рис 3 Коэффициент износа зданий 31.12.2014 Кизн 257627 468397 0,55 31.12.2015 Кизн - Анализ состава, движения и эффективности использования основных средств

Если рассмотреть коэффициент износа по группам основных средств см Приложение 4 то видно что в 2016 году - Анализ и оценка эффективности финансовой политики организации

Высокие значения коэффициента износа и соответственно низкие значения коэффициента годности основных средств свидетельствуют о значительной степени износа производственного - Современные показатели анализа финансовой устойчивости предприятия

Анализ имущественного состояния — валовая прибыль — прибыль до уплаты процентов и налогов — прибыль до уплаты процентов и налогов начисления износа и амортизации — прибыль после налогообложения — себестоимость продукции — величина операционного рычага — сравнение с конкурентами — коэффициент реальной стоимости имущества и обеспеченности собственными оборотными средствами — собственные оборотные средства — сумма хозяйственных средств находящихся в распоряжении организации — доля основных средств в активах активной части основных средств — коэффициент износа основных средств и обеспеченности собственными оборотными средствами — коэффициент обеспеченности запасов собственными средствами - Отчет руководителя федерального государственного унитарного предприятия

Доля основных средств в активах 31 0.343 0.401 x Коэффициент износа основных средств 32 x x x Данные о стоимости чистых активов предприятия Стоимость - Финансовые коэффициенты

Коэффициент износа основных средств Коэффициент годности основных средств Коэффициент обновления основных средств Коэффициент выбытия основных средств - Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности

Прочие факторы влияющие на инвестиционную активность 13,41 13,92 Коэффициент износа основных средств % 56,60 49,86 Таблица 12. Структура платежей по инвестиционной деятельности в - Основной капитал

Коэффициент износа основных средств Коэффициент годности основных средств Коэффициент обновления основных средств Срок обновления основных средств - Оценка фундаментальной стоимости бизнеса в системе финансового менеджмента: методические подходы и практические рекомендации

Так как нет возможности проанализировать основные средства данной компании прогноз амортизационных отчислений строится на основе усредненного коэффициента износа основных средств Имея все необходимые показатели рассчитаем величину денежного потока с помощью модели - Подходы к оценке инвестиционной привлекательности организации: сравнительный анализ

Казаковой Н В на основе количественной оценки следующих основных показателей удельного веса внеоборотных активов в активах предприятия показывает долю основных средств в активах предприятия и коэффициента износа показывает в какой мере возможно профинансировать будущую замену основных средств по мере износа Данный коэффициент является условным так как его величина полностью зависит - Имущественное положение

Для оценки имущественного положения предприятия используются показатели сумма хозяйственных средств находящихся в распоряжении предприятия доля активной части основных средств коэффициент износа коэффициент обновления коэффициент выбытия темп прироста реальных активов доля оборотных активов - Износ основных средств

Далее коэффициент износа основных средств амортизация основных средств Страница была полезной - Пояснительная записка

При изложении основных показателей деятельности отражены характеристики основных средств доля активной части основных средств коэффициенты износа обновления выбытия и пр нематериальных активов финансовых вложений научно-технического уровня продукции - Коэффициент выбытия основных средств

Коэффициент выбытия основных средств показывает какая доля основных средств по балансу на начало отчетного периода выбыла за отчетный период из-за ветхости и износа Коэффициент выбытия основных средств — формула Общая формула расчета коэффициента Квос Стоимость выбывших основных - Оценка кредитоспособности заемщика по данным бухгалтерской отчетности

России заемщик считается зависимым от поставщиков или потребителей если соответственно более 75 % закупаемых товаров или вырученных денег от продажи произведенной продукции работ услуг поступает менее чем от трех поставщиков потребителей возможность возникновения технологического и технического отставания заемщика от основных конкурентов в том числе по следующим показателям коэффициентам износа обновления выбытия основных средств уровень использования заемщиком современных технологий в сравнении со среднеотрас-левыми - Анализ существующих методов оценки инвестиционной активности предприятия

Коэффициент износа основных фондов Показывает степень изношенности производственного оборудования Коэффициент поступления общий Показывает интенсивность обновления основных - Комплексный анализ финансового состояния образовательной организации

Осуществление в 2013 г крупных капитальных вложений в основные средства положительно отразилось на уровне изношенности этих активов коэффициент износа на конец года по - Налоговые льготы по налогу на прибыль организаций как инструмент стимулирования инвестиционной активности

Также целесообразно увеличить срок льготы до 5 лет с последующим подтверждением соблюдения коэффициента обновления и отчетом о целевом использовании средств амортизации обязание организации при износе основных фондов

Что такое износ оборудования

Под износом оборудования экономисты понимают явление уменьшения его цены и производственной деятельности.

На сегодняшний день это считается одной из самых важных проблем как в экономическом плане, так и техническом. Поэтому на любом предприятии руководство ищет различные способы по его снижению.

Причиной этому является то, что любое оборудование, которое задействовано в производственной деятельности, со временем изнашивается и приходит в негодность.

Существует два типа износа:

- Физический;

- Моральный.

Рассмотрим каждый из них в отдельности.

Физический износ — это явление, которое связано с окончанием срока эксплуатации оборудования, из-за которого его производительность постепенно начинает снижаться.

Таким образом, основные средства труда требуют срочной замены на новые или же полную модернизацию для увеличения продолжительности службы. С экономической точки зрения, второй вариант является более затратным, поэтому бухгалтера при приобретении имущества предприятию обязательно учитывают его в документации. Это позволяет по завершению срока его применения вовремя заменить на новое оборудование. Так, производство не будет остановлено.

Специалисты его разделяют на подвиды:

- Износ оборудования, который произошёл из-за окончания срока применения;

- Потеря стоимости основного средства, которое происходит из-за аварийных ситуаций, неправильной эксплуатации или же механических повреждений;

- Ухудшение характеристик, которое происходит постепенно или скоротечно;

- Также имущество может быть повреждено частично. То есть сбой происходит в отдельных деталях, или же полностью;

- Износ объекта эксплуатации, который требует срочный ремонт полностью или частично;

- Нередко собственность предприятия необходимо списать и заменить на новое, так как устранить повреждение невозможно.

Моральный износ – это явление напрямую связано с потерей конкурентноспособности. То есть оборудование, которое задействовано в производстве, постепенно теряет свои технические свойства, снижается в стоимости по причине появления на рынке новых улучшенных моделей по высокой цене. Также это может быть устройство, которое по характеристикам не отличается от эксплуатируемого, но в несколько раз дешевле.

Его разделяют на:

- Частичный. Руководство предприятия может перенести оборудование в другую область применения или модернизировать его составные части;

- Полный. Единственным способом его устранения – замена на модернизированное средство производство или более выгодное по финансам.

Таким образом, производитель повышает эффективность создания продуктов труда. В свою очередь, это может привести к резкому увеличению издержек.

Степень износа основного средства напрямую связанно с понятием амортизация.

Амортизация – это потеря стоимости основного средства за период его эксплуатации и отражение уровня износа в денежной форме.

Поэтому для того, чтобы рассчитать степень износа, то есть сделать расчет амортизации оборудования, можно воспользоваться следующими методами:

- Линейным;

- Нелинейным (ускоренный);

- Уменьшаемого остатка;

- Производственным.

На производстве чаще всего используют первый и последний способ расчета.

Линейный метод отличается простотой в расчетах. Также он полностью соответствует законодательной базе нашей страны.

Опытные бухгалтеры используют линейный метод для расчета износа таких основных средств, как:

- Недвижимая собственность;

- Приборы для измерения;

- Крупные технические устройства, стоимость которых превышает 100 000 рублей.

Расчет производится по формуле:

Аг=Фб/Тсл

- В свою очередь линейный метод имеет большое количество недостатков:

- С его помощью бухгалтер не сможет учитывать текущий темп инфляции;

- Способ не подходят для оборудования, которое потерпело моральный износ;

- Также износ любого оборудования может произойти в любое время. Несмотря на это линейный способ не позволяет это учесть при формировании документации.

Для более крупных производственных объектов идеально подойдёт производственный способ расчета износа оборудования. В таком случае уменьшение стоимости оборудования происходит по причине увеличения объема производительности. Вследствие этого наступает скоротечное ухудшение его технических характеристик и параметров.

Для его расчёта используется формула:

А = (С — Л) • Вi / Вn, где

- А — полученная амортизация, или износ оборудования, выраженный в денежной форме;

- С — изначальная стоимость имущества;

- Л — ликвидационная цена;

- Вi — объём работы, которые оборудование выполнила за весь срок эксплуатации;

- Вn — объём работы за один год.

Безопасная эксплуатация сосудов, не являющихся ОПО

В настоящее время данный вопрос регулируется только приказом Ростехнадзора от 25 марта 2014 г. № 116 «Об утверждении Федеральных норм и правил в области промышленной безопасности „Правила промышленной безопасности опасных производственных объектов, на которых используется оборудование, работающее под избыточным давлением“». Эти правила устанавливают необходимые требования к деятельности в области промышленной безопасности на опасных производственных объектах.

На объекты, не относящиеся к опасным производственным объектам и соответственно не подлежащие регистрации в Ростехнадзоре, требования промышленной безопасности, устанавливаемые данными правилами, не распространяются.

Вы не обязаны их исполнять, но имеете право им следовать.

То есть, эксплуатируя сосуды, не нуждающиеся в регистрации в Ростехнадзоре, можно руководствоваться разделом V «Требования к эксплуатации сосудов под давлением» и разделом XII «Дополнительные требования промышленной безопасности к освидетельствованию и эксплуатации баллонов». Но только в той части, которую сочтете нужной, чтобы обеспечить необходимый уровень безопасности.

Правила охраны труда при работе на высоте в приоритете

Несмотря на то что Правила промышленной безопасности опасных производственных объектов, на которых используется оборудование, работающее под избыточным давлением, и Правила техники безопасности при эксплуатации тепломеханического оборудования электростанций и тепловых сетей (РД 34.03.201–97) оговаривают высоту ограждений 0,9 и 1,0 м соответственно, требования Правил по охране труда при работе на высоте (далее — Правила) в данном случае являются приоритетом.

Да, ограждение может быть высотой менее 1,1 м. Но в этом случае работник должен пройти обучение, как этого требуют Правила по охране труда при работе на высоте. А работодателю необходимо принять соответствующие меры безопасности, как установлено теми же Правилами.

К тем местам работы на высоте, где высота ограждений может быть доведена до 1,1 м, допускаемым работникам будет достаточно получить удостоверение о допуске к работам на высоте, рекомендуемый образец которого предусмотрен приложением № 2 к Правилам.

К тем местам работы, где высота ограждений составляет менее 1,1 м, персоналу будет необходимо получить удостоверение о допуске к работам на высоте. Его рекомендуемый образец предусмотрен приложением № 4 к Правилам (1 группа). Эти работники должны будут выполнять работу по наряду-допуску (п. 11 Правил). И далее, все что связано с работой на высоте, нужно соотносить с требованиями Правил.

Определение величины накопленного износа

Под накопленным износом понимаются потери стоимости оцениваемого объекта по всем возможным причинам. Величина общего накопленного износа представляет разницу между рыночной стоимостью строений на дату оценки и его затратами на замещение (воспроизводство) без учета износа.

Износ отражает реакцию рынка на те, или иные характеристики оцениваемого объекта, отличающие его от аналогичного гипотетически вновь построенного объекта на дату оценки. Износ строений возникает под воздействием трех основных причин, которые могут проявляться как комплексно, так и изолировано. В оценке выделяют следующие причины потери стоимости зданий:

— физический износ;

— функциональный износ;

— внешний износ.

Физический износ – это потеря стоимости зданий в результате их эксплуатации и воздействия природных сил.

Функциональный износ представляет потерю стоимости зданий в результате несоответствия их функциональных характеристик требованиям рынка на дату оценки. К таким недостаткам можно отнести конструктивные элементы здания, строительные материалы, дизайн и др., которые снижают функциональность, полезность и, следовательно, ценность здания.

Внешний износ представляет собой потерю стоимости здания или объекта собственности в результате отрицательного воздействия внешних по отношению к оцениваемому объекту факторов. Внешнее старение может возникнуть в результате изменения физического окружения объекта оценки или негативного влияния рыночной среды. Таким образом, локальная закрепленность объекта обуславливает существование внешних причин, которые не могут контролироваться собственником недвижимости, арендодателем или арендатором.

В оценке износ строений непосредственно связан с их возрастом и сроком эксплуатации, как всего здания, так и его отдельных конструктивных элементов, поскольку он происходит в течение срока эксплуатации здания или его элемента. Теоретически в течение срока эксплуатации здание или его элемент должны потерять всю свою стоимость, поэтому при расчете амортизации достигнутые на дату оценки возраст и срок эксплуатации используются для расчета общего износа строений или составляющих его элементов.

При расчете накопленного износа оценщики используют следующие понятия:

Срок экономической службы – это период времени, в течение которого здание имеет стоимость и, следовательно, увеличивает стоимость недвижимости. Данный срок охватывает период от постройки до того момента, когда строение перестанет вносить экономический вклад в стоимость объекта. Этот период обычно меньше срока физического существования здания. Для оценки срока экономической службы необходимо изучить типичные сроки экономической службы аналогичных зданий, проданных недавно по рыночной стоимости.

Срок полезной службы – это период времени, в течение которого физические элементы строений могут функционировать. Следует подчеркнуть, что некоторые компоненты строений могут иметь достаточно длительный срок службы, существенно превышающий.

Элементы здания можно поделить на два типа. К первому относят так называемые элементы длительного пользования, срок полезной службы которых не меньше срока экономической службы здания. К ним относят стены, фундамент, подземные коммуникации и другие. Второй вид включает коротко живущие элементы, срок полезной службы которых меньше срока экономической службы здания, например, кондиционеры, кровля, внутренняя отделка и другие. Разграничение элементов на долго- и короткоживущие позволяет избежать двойного счета при оценке износа методов разбивки.

Остаточный срок экономической службы – это определяемый оценщиком период, в течение которого строения будут после даты оценки вносить вклад в стоимость объекта собственности. Остаточный срок экономической службы охватывает период времени от даты оценки до окончания экономической службы. Если наиболее эффективный вид использования объекта не изменяется, остаточный срок экономической службы здания не превышает общего срока экономической службы, но иногда может совпадать с ним.

Остаточный срок полезной службы – это определяемый оценщиком период времени от фактического возраста здания до конца его общего срока полезной службы. Остаточный срок полезной службы долгоживущего элемента совпадает с остаточным сроком экономической службы или превышает его.

Фактический возраст — это число лет, прошедших с момента ввода здания в эксплуатацию до даты оценки. Фактический возраст при оценке износа является исходной точкой отсчета для определения действительного возраста, кроме того он необходим для расчета физического износа долго и коротко живущих компонентов здания.

Действительный возраст – это возраст, соответствующий фактическому состоянию и полезности оцениваемого здания. Аналогичные постройки, введенные в эксплуатацию в одно и то же время, будут иметь при одинаковом способе начисления равную бухгалтерскую амортизацию, однако в силу внутренних и внешних факторов они могут получить различный оценочный износ.

Действительный возраст и остаточный срок экономической службы в сумме составляют общий срок экономической службы.

Величина износа должна отражать реакцию информированного и разумного покупателя, а также рынка на состояние и качество здания. Основной целью идентификации износа является выявление видов износа, признаваемых рынком, и их соотношения в общей потере стоимости.

Существующие методы расчета износа можно применять для решения прямых и конкретных задач, а также для косвенных расчетов при проверке обоснованности других методов.

Теория оценки недвижимости выделяет три основных метода расчета накопленного износа:

1) метод рыночной выборки;

2) метод срока службы;

3) метод разбивки.

Первые два метода применяют главным образом для определения общей суммы износа. Метод разбивки используют для распределения известной суммы общего износа между физическим, функциональным и внешним старением.

Метод рыночной выборки

В данном методе используются рыночные данные о сопоставимых объектах, по которым может быть определена величина износа. Этот метод позволяет рассчитать общую величину износа по всем возможным причинам, определить общий срок экономической службы, а также размер внешнего износа.

Метод рыночной выборки предполагает последовательное проведение оценщиком следующих этапов:

1 этап. Отбор и идентификация сделок с сопоставимыми объектами недвижимости, имеющими сходный с оцениваемым объектом уровень износа. Сделки должны удовлетворять двум основным условиям. Во-первых, совершаться на дату, близкую к дате оценки, и, во-вторых, относиться к сегменту оцениваемого объекта.

2 этап. Расчет и внесение необходимых корректировок в сопоставимые продажи на выявленные различия, включая переданные имущественные права, финансирование и условия сделки. Если оценщик может определить стоимость отложенного ремонта и функционального старения, на эту сумму необходимо скорректировать цену продажи, так как в данном случае износ не будет включать восстановимые компоненты.

3 этап. Расчет остаточной стоимости схожих зданий как разницы между ценой каждого сопоставимого объекта и стоимостью земли.

4 этап. Расчет стоимости строительства нового здания для каждого аналога на момент продажи.

5 этап. Расчет в денежном выражении общего накопленного износа как разницы стоимости строительства нового здания и их остаточной стоимости. Если не вносились поправки в цены продажи для восстанавливаемых компонентов, то полученная сумма будет включать все виды устранимого и неустранимого износа, возникающие под воздействием всех возможных причин. Если данная поправка была сделана, то полученный результат будет представлять собой сумму неустранимого износа под воздействием всех факторов.

6 этап. Преобразование стоимостной величины износа в процентный показатель (норму) путем деления по каждому объекту суммы общего износа на величину полной восстановительной стоимости. Если сроки сделок относительно близки к дате оценки объекта недвижимости, то процентные показатели можно использовать для расчета накопленного износа оцениваемого объекта.

7 этап. Если оцениваемый объект имеет отличия по таким элементам, как дата продажи, местоположение, качество обслуживания, то полученную процентную норму, пересчитывают в годовое значение. Для этого общую процентную норму надо разделить на фактический либо действительный возраст. На основе анализа всего массива сопоставимых объектов рассчитывается диапазон нормы годового износа в процентах. Поскольку для каждой сопоставимой сделки не всегда можно получить точные значения действительного возраста, наиболее приемлемый диапазон значений нормы годового износа рассчитывают на основе фактического возраста сопоставляемых сделок.

8 этап. Анализ диапазона значений, выбор наиболее приемлемой нормы для оцениваемого объекта и корректировка величины накопленного износа с учетом возраста оцениваемого объекта.

Полученную по сопоставимым объектам годовую норму износа можно использовать для расчета общего срока экономической службы оцениваемого объекта, который необходим для применения метода срока службы.

Надежность расчетов нормы и суммы общего износа определяется степенью достаточности и надежности исходной информации, а также степенью сходства оцениваемого объекта и аналогов. Объективность расчетов методом рыночной выборки в значительной мере определяется надежностью оценки земельного участка и полной восстановительной стоимости объектов-аналогов.

Метод рыночной выборки нецелесообразно использовать, если имеются существенные различия по степени износа и выявленным его видам, местоположению, а также, если анализируемые сделки имели разные условия финансирования или мотивацию.

Метод срока службы

Данный метод базируется на требовании инвестора о 100% амортизации здания в течение срока его экономической службы, так как это обеспечивает полный возврат инвестированного капитала. Поэтому до окончания срока экономической службы износ не может быть 100%-ным. В данном методе действительный возраст и срок экономической службы здания являются основными понятиями, которые использует оценщик. Процент общего износа определяется как отношение действительного возраста объекта к сроку его экономической службы. Сумма износа рассчитывается последующим умножением этого коэффициента износа на величину затрат на строительство нового здания.

Метод срока службы требует от оценщика последовательного прохождения следующих этапов:

1 этап. Определение прогнозируемого общего срока экономи-ческой службы по сходным зданиям, функционирующим на данном рынке.

2 этап. Расчет действительного возраста оцениваемого здания, который может равняться фактическому возрасту, если у здания нормальные условия эксплуатации.

3 этап. Расчет соотношения действительного (фактического) возраста и общего срока экономической службы, являющего предельной нормой износа строений.

4 этап. Определение суммы общего износа зданий путем умножения величины затрат на строительство нового здания на предельную норму износа.

5 этап. Расчет рыночной стоимости зданий, как скорректи-рованной на расчетный процент износа величины стоимости нового строительства зданий.

Хотя данный метод расчета износа менее точен по сравнению с другими, он отличается наибольшей простотой и часто используется на практике.

Метод разбивки

Главным образом применяют для разбивки общей суммы износа в соответствии с вызвавшими ее причинами. Метод дает положительный результат при недостаточности информации для метода рыночной выборки или метода срока службы и предполагает следующие этапы:

1) расчет физического износа;

2) расчет функционального износа;

3) расчет внешнего износа;

4) определение остаточной стоимости зданий как разницы между затратами на строительство нового здания и расчетной величиной выявленного накопленного износа.

В процессе оценки необходимо проследить, чтобы итоговый результат износа комплексно учитывал снижение стоимости в результате воздействия всех факторов и в то же время избегать двойного учета одного и того же вида износа, что может занизить итоговую величину стоимости.

Метод разбивки косвенно позволяет рассчитать величину затрат на восстановление различных элементов здания по всем возможным причинам и использовать полученные результаты в других подходах и методах оценки недвижимости, например, в методе сравнения продаж или методе капитализации доходов.

Метод разбивки выделяет три основных причины потери стоимости объекта недвижимости:

— физический износ;

— функциональный износ;

— внешний износ.

Расчет величины накопленного износа здания производится по формуле 3

С = (1– Ифиз /100) · (1– Ифункц /100) · (1– Ивнеш /100),

где Ифиз – физический износ;

Ифункц – функциональный износ;

Ивнеш – внешний износ.

Дата добавления: 2016-11-18; просмотров: 2804 | Нарушение авторских прав

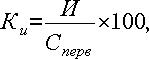

Коэффициент физического износа вычисляют по формуле

где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

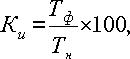

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта.

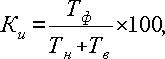

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта; Тв – возможный остаточный срок службы данного объекта сверх фактически достигнутого.

Коэффициент физического износа зданий и сооружений может быть определен по формуле

где di – удельный вес i-го конструктивного элемента в стоимости объекта; ai – процент износа i-го конструктивного элемента.

Моральный износ — это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует

два вида морального износа:

1) основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

2) в результате научно-технического прогресса появляется более современное и более производительное оборудование.

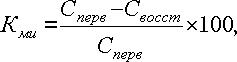

Относительная величина морального износа первого вида может быть рассчитана по формуле

где Сперв – первоначальная стоимость средств труда; Свосст – восстановительная стоимость средств труда.