Содержание

- Федеральные налоги и сборы

- Общие положения и законодательное регулирование

- Механизм исчисления

- Порядок перечисления

- Общая характеристика федеральных налогов и сборов

- Отличие федеральных от региональных и местных платежей

- Функции и значение федеральных налогов и сборов

- Виды федеральных налогов и сборов

- Порядок установления налогов и сборов

- Особенности установления обязанностей по уплате

- Федеральные налоги и сборы РФ

- Налог на добавленную стоимость

- Налог на доходы физических лиц

- Акцизы

- Виды налогов и сборов в Российской Федерации

- Дополнительно

- Налоги федеральные, региональные и местные: таблица 2018

- Повышение налогов в 2018 году: принятые и планируемые нововведения

Федеральные налоги и сборы

Федеральные налоги и сборы — это установленная государством финансовая повинность, которую должны исполнять граждане и организации. Принципы исполнения содержатся в Налоговом кодексе. Основная характеристика федеральных сборов состоит в том, что суммы налогов идут в федеральный бюджет, а не региональный или местный. Список налогов закрытый, он небольшой, но в ближайшее время может быть увеличен. Каким образом — расскажем в статье. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

Система налогов в Российской Федерации включает несколько уровней и повторяет структуру органов власти: существуют федеральные, региональные и местные обязательные сборы. Это обоснованно и логично, ведь на каждом уровне формируется свой бюджет, который служит для выполнения соответствующих функций.

К федеральным налогам и сборам относятся те фискальные повинности, суммы поступлений от которых идут в казну всей страны. Подробнее о них — далее в статье, приведена будет не только общая характеристика федеральных налогов и сборов, но и сделан системный анализ соответствующих норм налогового права.

Общие положения и законодательное регулирование

В нашей стране действует закрытый перечень всех сборов, в том числе региональных и местных. Система налогов, взимаемых в федеральный бюджет, устанавливается так же, как и система региональных и местных сборов, — на высшем уровне. Виды федеральных налогов указаны в Налоговом кодексе РФ, и список расширительному толкованию не подлежит. Власти субъектов РФ и органы местного самоуправления не вправе вводить для граждан новые финансовые повинности.

Тогда в чем заключается отличие этих уровней? Первое уже было упомянуто: разница в бюджетах, куда поступают средства. Кроме того, в отношении региональных и местных податей у правительств субъектов Федерации есть определенные правомочия, объем которых указан в Налоговом кодексе РФ. Так, в ряде случаев они вправе устанавливать (в основном, конечно, снижать) размер налоговых ставок в утвержденных кодексом границах, сроки уплаты податей, определенные льготы и т. д.

Итак, сборы и налоги в федеральный бюджет (список):

- самый проблемный для плательщиков и повышаемый по свежему закону до 20 % — НДС;

- НДФЛ;

- на добычу полезных ископаемых;

- на прибыль компаний и организаций;

- водный;

- госпошлина;

- акцизы;

- сбор за пользование объектами животного мира.

Какие налоги идут в федеральный бюджет дополнительно? Ожидается превращение сбора за загрязнение окружающей среды (плата за воздействие на окружающую среду, или НВОС) в налоговый платеж и внесение соответствующих изменений в Налоговый кодекс. Если такие изменения будут приняты, они вступят в силу с 2020 года. Но для этого требуется решение президента. Дело в том, что федеральные налоги и сборы устанавливаются высшими органами власти в целях содержания всего властного аппарата, выполнения им социальных и экономических функций, задач по охране суверенитета от внешней опасности и граждан внутри страны, их свобод и прав.

Все вышеперечисленные повинности начисляются либо за пользование объектами, которые находятся в общем пользовании всех граждан, либо на доходы граждан и юрлиц. Это вполне закономерно. А, например, бюджетные отчисления за пользование транспортом плательщики перечисляют в региональный бюджет, который содержит дороги в пределах определенного субъекта РФ. Такова логика действующего законодательства, и она вполне соответствует мировой практике.

Механизм исчисления

Налоги федерального бюджета перечисляются в казну в определенном законом размере. Для каждого вида устанавливается свой собственный круг плательщиков. Ими могут быть как физические, так и юридические лица, компании, организации, индивидуальные предприниматели. В НК РФ указаны и исключения, то есть категории лиц, которые не обязаны исполнять конкретную финансовую повинность.

Таким образом, по нормам НК РФ устанавливается круг плательщиков. Затем необходимо определить объект налогообложения, ведь нормативный акт может содержать указания на освобождение ряда операций от налогообложения.

Если два вышеперечисленных условия совпадают: лицо является налогоплательщиком и у него имеет объект налогообложения, — высчитывается сумма положенного фискального платежа. Организации производят расчет самостоятельно, на основе данных, подтвержденных документально (в некоторых случаях ИФНС обязана выслать физлицам уведомления о необходимости оплаты с суммой платежа). За граждан это делает Налоговая служба.

По нормам о конкретном виде платежа вычисляется база налогообложения, выясняется ставка и производится расчет. Если есть право на применение льготы, это необходимо указать в расчете, подтвердить документально. Конкретными разделами кодекса могут быть предусмотрены собственные правила вычисления, их необходимо учитывать.

Порядок перечисления

Расчет ведется за определенный налоговый период, и уплата должна быть произведена в определенный срок. Универсальные сроки в кодексе не предусмотрены, для каждого вида платежей в бюджет действуют свои. Сроки определяются как конкретными датами, так и указаниями на наступление конкретных событий. Сроки могут быть указаны в уведомлении налоговой.

Необходимо запомнить один общий принцип: за просрочку уплаты предусмотрено наказание: начисление пени, штрафы и т. д. Если они не будут переведены добровольно, последует принудительное взыскание в судебном порядке.

Повторим еще раз: перечень федеральных налогов и сборов устанавливается только властными структурами на уровне Российской Федерации, расширение списка произвольно не допускается даже местными властями.

Найти актуальный список можно в статье 13 НК РФ, которая содержит все федеральные налоги, перечень 2019 года актуален на текущий момент, а о планах внесения в него изменений мы написали выше.

Энциклопедия МИП » Налоговое право » Общие положения » Федеральные налоги и сборы

Федеральные налоги и сборы устанавливаются уполномоченными лицами.

Общая характеристика федеральных налогов и сборов

Система налогов и сборов установлена в главе 2 НК РФ. Она предполагает деление обязательных платежей на федеральные, региональные и местные. При этом, в качестве критерия, согласно которому определяется их состав, служит не адресат уплаты (поступление в бюджет определенного уровня) или порядок администрирования, а органы власти, устанавливающие правила исчисления и взимания, а также территория, на которой будет действовать соответствующий акт.

Определение таких обязательных платежей дано в ст. 12 НК РФ. Федеральные налоги и сборы являются платежами, установленными Российской Федерацией, в лице уполномоченных органов, согласно определенной процедуре, и обязательные к уплате, как правило, на территории всей страны.

Общая характеристика этих платежей предполагает следующие признаки:

- Закон относит вопросы установления этих налогов и сборов на федеральный уровень. Региональные и местные власти не вправе принимать решения, регулирующие администрирование, учет и контроль таких платежей, а также любые иные правила, относящиеся к федеральным налогам. Примерами служит НДС и пошлины;

- Законодательство требует установления этих обязательных платежей определенным органом власти. Это может сделать только Государственная Дума. Никакой орган управления (агентство, служба, контроль и др.) не может выполнять функции по установлению налогов и сборов;

- Закон регламентирует процесс принятия актов, предусматривающих каждый новый обязательный платеж. Расчет сделан на сохранении единства налоговой системы;

- Платежи обязательны к внесению на всей территории РФ. В состав таковых не входят специальные налоговые режимы.

Отличие федеральных от региональных и местных платежей

Главным отличием служит то, что на федеральном уровне определяются все обязательные элементы налогов. К ним относится порядок исчисления (расчет), порядок и сроки уплаты, ставка, база, налоговый период и объект налогообложения.

Примером служат нормы об установлении НДС. На региональном и местном уровне речь идет лишь о возможности определять отдельные параметры. К ним относятся ставки, порядок и сроки уплаты. Также региональные и местные власти могут решать вопросы определения базы и применять льготы, если такие полномочия предусмотрены НК РФ.

Также в состав отличий входит действие актов региона и муниципалитета в пространстве. Оно ограничено соответствующими административными границами, в рамках которых обязательны местные и региональные акты.

Существует мнение, что система обязательных платежей предполагает администрирование, учет и контроль на локальный уровень. Оно не соответствует реальному положению. Администрирование и контроль уплаты всех видов налогов осуществляет инспекция ФНС. Властями на местах не могут создаваться профильное агентство или служба, выполняющие эти функции.

Функции и значение федеральных налогов и сборов

Система федеральных налогов выполняет 2 основные функции.

Фискальная задача связана с необходимостью наполнять бюджет, доходы которого формируют налоговые поступления от граждан и организаций. Согласно положениям российской конституции, значительный состав полномочий передан в центр. По этой причине, управление страной требует наличия развитой и предсказуемой системы уплаты сборов и налогов. С этим же связано то, что каждая налоговая инспекция входит в единую структуру. Эта служба осуществляет администрирование, учет и контроль за исполнением обязанностей в сфере обязательных платежей.

Другой функцией служит экономическое стимулирование. Чтобы в бюджет поступали доходы, нужно обеспечивать условия для деловой активности. Поэтому система налогов подлежит постоянной адаптации к изменяющимся требованиям экономики.

Отнесение значительного числа отдельных обязательных платежей к федеральным призвано обеспечить стандартные правила на всей территории РФ.

Это служит одним из неотъемлемых элементов единого экономического пространства.

Может показаться, что эти функции входят в противоречие. Однако налоговый режим должен способствовать поиску правильного баланса интересов публичных и частных субъектов. Примером служит НДС. Точный расчет позволяет развивать экономику и поддерживать социальную сферу, льготы отдельным категориям граждан и организаций. Льготы могут служить и инструментом стимулирования инвестиций.

Виды федеральных налогов и сборов

Согласно ст. 13 НК РФ, к федеральным налогам и сборам относятся следующие обязательные платежи:

- НДС;

- все разновидности акцизов;

- НДФЛ;

- налог на прибыль организаций;

- НДПИ;

- водный налог;

- госпошлина;

- сборы, связанные с пользованием объектами животного мира и объектами водных биоресурсов.

Указанные платежи можно делить на налоги и сборы и группировать по нескольким критериям.

В случае с налогами, обязанность по их уплате не связана с получением конкретных услуг в ответ. По этой причине налоговая служба (инспекция) осуществляет их администрирование, контроль и учет. Доходы от них, в особенности с НДС и НДФЛ, в значительной мере формируют бюджет.

Природа сборов существенно отличается. Они связаны с предоставлением в ответ определенной услуги. Например, порядок регистрации организаций требует уплаты соответственной пошлины. Итогом этой процедуры становится получение услуги по внесению сведений о юридическом лице в ЕГРЮЛ.

Если необходимые пошлины не внесены в бюджет, то регистрация организаций не осуществляется. Что касается администрирования и контроля, то учет не проводится, поскольку факт уплаты проверяет оказывающий услугу орган (служба, агентство, управление, инспекция и другие).

К числу федеральных сборов относятся все виды государственной пошлины, а также сборы, связанные с использованием объектов животного мира и объектов водных биоресурсов.

Остальные обязательные платежи, предусмотренные ст. 13 НК РФ, относятся к федеральным налогам.

Порядок установления налогов и сборов

Для того, чтобы у налогоплательщиков появилась обязанность уплаты, необходимо соблюдение ряда процедур. Они включают право принятия решения, его форму и содержание.

Согласно требованиям ч. 2. ст. 12 НК, акты, устанавливающие новые налоги и сборы должны приниматься представительным органом власти. Им является Государственная Дума, принимающая законодательство.

Такая система принятия налоговых актов традиционна. Считается, что такое политическое решение имеют право принять депутаты, избранные налогоплательщиками. Если бы решения могли принимать органы управления, состав которых сформирован административным способом (агентство, служба, инспекция и другие виды исполнительных структур), то в отрасли возник бы хаос.

Также упорядочена система связанная с рассмотрением налоговых законопроектов. Перечень ее субъектов ограничен ст. 104 российской Конституции. Среди органов управления, которым предоставлено такое право имеются Правительство РФ и Президент.

При этом, любой налоговый законопроект может быть внесен только при наличии заключения Правительства. Это касается любых субъектов, включая депутатов Думы. При этом, в расчет не берется мнение этого органа. Чтобы появилось право рассмотрения проекта, значение имеют оценки затрат или характеристика влияния на доходы бюджета.

Если проект закона разрабатывается отдельным органом, осуществляющим управление (агентство, инспекция, служба), то он должен согласовываться во всех вышестоящих исполнительных органах. Сложившаяся практика требует заключения Минфина, как структуры, реализующей основы налоговой политики. Итогам движения инициативы становится рассмотрение ее Правительством. Если она одобряется, то происходит внесение проекта в парламент.

Особенности установления обязанностей по уплате

Закон требует, чтобы новые налоги были введены в форме дополнений или изменений в НК РФ. Принятие законодательного акта в другой форме не допускается.

Важны и сроки внедрения изменений. По общему правилу, поправки не могут вступать в силу ранее 1-го месяца с даты опубликования. Кроме того, они не могут вступить в силу ранее следующего налогового периода.

Другим важным правилом служит полная определенность налога. Принятые правила требуют следующий перечень: объект налогообложения базу, ставку, налоговый период, порядок исчисления (расчет) и порядок уплаты. Если отсутствует хотя бы один из этих элементов, налог считается неустановленным и налогоплательщик имеет право не вносить платеж в доход бюджета.

При этом, льготы не являются обязательным элементом этого платежа. Их установление зависит от конкретной ситуации. Часто льготы предоставляется пенсионерам и инвалидам, позволяя им получать дополнительные доходы.

Установление сбора (пошлины) предполагает определение плательщика и часть элементов налога. В частности, отсутствует налоговый период.

Федеральные налоги и сборы РФ

Налоги играют значимую роль в экономике любого современного государства. Российская федеральная налоговая служба не исключение. Она обеспечивает ключевой источник пополнения государственного бюджета. При этом все многообразие налогов РФ подразделяется на 3 вида: местные (муниципальные), региональные и федеральные. В сегодняшней статье речь пойдёт об обязательных платежах государству на наивысшем уровне. То есть поговорим про федеральные налоги и сборы. С ними сталкивался любой из вас, и функционируют они на территории всей нашей необъятной Родины. К тому же вопросы про федеральные налоги любят задавать на семинарах и экзаменах.

Налоги играют значимую роль в экономике любого современного государства. Российская федеральная налоговая служба не исключение. Она обеспечивает ключевой источник пополнения государственного бюджета. При этом все многообразие налогов РФ подразделяется на 3 вида: местные (муниципальные), региональные и федеральные. В сегодняшней статье речь пойдёт об обязательных платежах государству на наивысшем уровне. То есть поговорим про федеральные налоги и сборы. С ними сталкивался любой из вас, и функционируют они на территории всей нашей необъятной Родины. К тому же вопросы про федеральные налоги любят задавать на семинарах и экзаменах.

Пожалуй, стоит начать с определения. Федеральные налоги и сборы – обязательные безвозмездные платежи, установленные Налоговым Кодексом РФ, и взимаемые федеральной налоговой службой с физических и юридических лиц на всей территории России.

То есть федеральные налоги обязательны для всех и всюду, вне зависимости от того, какой это регион РФ (республика, область, край и т. д.). Соответственно ставки по ним также задаются в Налоговом Кодексе и не зависят от регионального и местного законодательства.

Это важно! Если налог именуется федеральным, это еще не значит, что он полностью зачисляется в федеральный бюджет. Например, налог на прибыль организаций частично направляется на пополнение и того бюджета субъекта РФ, где он был собран.

На 2017 год, в систему федеральных налогов входят:

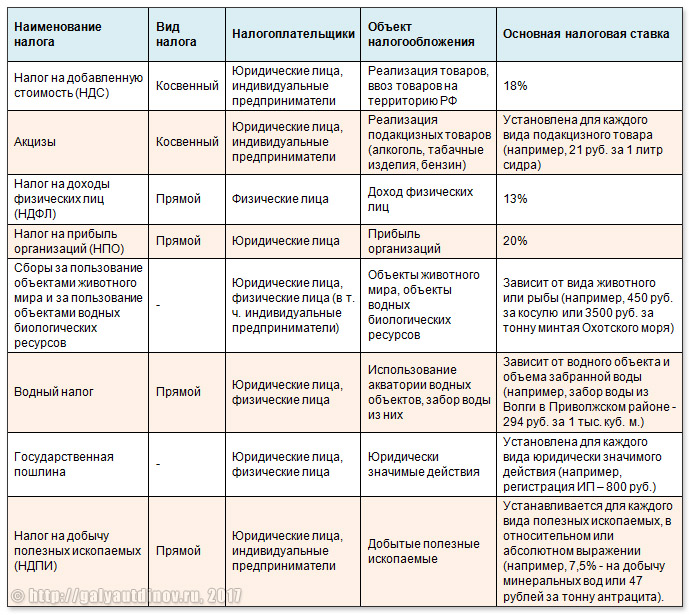

- НДС;

- НДФЛ;

- налог на прибыль;

- акцизы;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и водных биоресурсов;

- государственная пошлина.

Итого 8 налогов и сборов федерального уровня. Их сравнительный анализ приведен в таблице.

Система федеральных налогов РФ

Система федеральных налогов РФ

Отмечу, что в таблице, как и далее в статье, информация приведена с некоторыми упрощениями. Я не ставил себе целью в мелочах описать здесь федеральные налоги, но хотел максимально просто и доступно дать Вам общее о них представление. Поэтому за дополнительными данными рекомендую обратиться к первоисточникам. Особенно к Налоговому Кодексу РФ (далее НК РФ).

А пока предлагаю пройтись по списку федеральных налогов и сборов, и кратко ознакомиться с их ключевыми особенностями.

Налог на добавленную стоимость

Первый федеральный налог, рассматриваемый нами – налог на добавленную стоимость, или как его обычно сокращают, НДС. Подробно все его аспекты описаны в главе 21 НК РФ ч. 2.

НДС – это форма обязательной уплаты в госбюджет доли от стоимости товара (материального или нематериального продукта, услуги), создаваемой на всех этапах производственного процесса, и вносимая в бюджет по мере его реализации потребителям.

НДС – косвенный налог. То есть это такой вид налога, который устанавливается в форме надбавки к цене товара. Получается, что, по сути, налог платит покупатель товара, а продавец выступает в роли сборщика налога.

Налогоплательщики НДС: юридические лица, ИП, организации занимающиеся перевозкой груза через таможню. Объекты налогообложения: реализация товаров на территории России, ввоз продукции из заграницы.

Основная налоговая ставка в случае НДС – 18%. Кроме того, в некоторых ситуациях используется пониженная ставка: 10% (реализация мясных и молочных продуктов, яиц, сахара, соли; продажа определенных детских товаров, журналов и газет, медикаментов и пр.) или 0% (услуги международной транспортировки товаров, сбыт экспортируемой продукции и пр.).

Налог на доходы физических лиц

Подоходный налог, он же налог на доходы физических лиц (НДФЛ) – доля взимаемая от совокупного дохода физических лиц.

Это прямой налог, поскольку он взимается напрямую с дохода физического лица им заработанного или полученного иным способом. Например, с зарплаты работника предприятия.

Платить НДФЛ обязаны все физические лица – резиденты РФ, а также лица налоговыми резидентами России не считающиеся, но извлекающие экономическую выгоду из источников на территории нашей страны.

Объект налогообложения, как сказано ранее – доходы физического лица, за рядом исключений. К таким исключениям, освобождаемым от налогообложения, относятся: разнообразные компенсационные выплаты, государственные пособия, пенсии, научные гранты, алименты и пр.

Основная налоговая ставка НДФЛ на 2017 год – 13%. Но ставка может быть повышена в ряде случаев. Так она может составлять: 9% — для процентов по ряду облигаций, 30% — для лиц, не являющихся резидентами РФ, и некоторых видов ценных бумаг, 35% — для выигрышей в лотереях.

Также российские налогоплательщики вправе получить налоговые вычеты, ознакомиться с которыми можно в главе 23 НК РФ ч. 2.

Акцизы

Акциз – налог, устанавливаемый на особые категории товаров массового потребления (табак, алкоголь, легковые автомобили) внутри страны.

Это также косвенный налог, поскольку величина акциза учитывается в стоимости товара или тарифа на услугу, и по факту уплачивается конечным потребителем.

Как правило, величина акцизов довольно большая, и они считаются крупным источником пополнения госбюджета страны.

В России к подакцизным причислены следующие категории товаров:

- этиловый спирт, содержащая спирт продукция (с долей этанола > 9%) и алкогольная пищевая продукция (водка, вино, шампанское, пиво, ликеры);

- разнообразная табачная продукция;

- электронные сигареты для вейпинга;

- легковые автомобили и мотоциклы (с мощностью движка > 150 л.с.);

- бензин, дизельное топливо и отдельные виды моторных масел.

Размер акцизов разный и устанавливается отдельно для каждой категории товаров. К примеру, для пива он может составлять от 0 до 39 рублей за литр (в зависимости от крепости напитка). Акциз на сигары – 171 руб. за штуку. Автомобильный бензин – 10 130 руб. или 13 100 руб. за тонну, в зависимости от класса топлива. Более подробно — в главе 22 НК РФ ч. 2.

Виды налогов и сборов в Российской Федерации

Виды налогов и сборов в Российской Федерации, полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов определены статьей 12 Налогового кодекса России (НК РФ).

Перечень налогов и сборов, уплачиваемых в России, установлен статьями 13-15 НК РФ. Кроме того, в состав налоговой системы России включаются Страховые взносы, а также Специальные налоговые режимы.

НК РФ устанавливает перечень налогов. Этот перечень может быть расширен только изменениями в Налоговый кодекс. Так было не всегда. До введения Налогового кодекса (с 1 января 1999 года) нередко на местах вводили налоги по своему усмотрению. Так, были налог на ветхое жилье (налог на ремонт ветхого жилья), налог на милицию, налог на образование, налог на строительство моста через реку и т.д.

В настоящее время, все более четко — НК РФ установил закрытый перечень налогов и власти не имеют право вводить новые налоги (точнее ввести новый налог власти могут, но только если такие изменения войдут в НК РФ, что является долгой и непростой процедурой). Так, п. 6 ст. 12 НК РФ прямо предусматривает — не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

Общие черты налоговой системы России определены статьей 12 НК РФ.

Налоги и сборы группируются в три группы, исходя из уровня бюджета — федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации.

Перечень федеральных налогов и сборов установлен ст. 13 НК РФ:

1) Налог на добавленную стоимость (НДС);

2) Акцизы;

3) Налог на доходы физических лиц;

5) Налог на прибыль организаций;

6) Налог на добычу полезных ископаемых;

8) Водный налог;

9) Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) Государственная пошлина.

Региональные налоги

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Перечень региональных налогов установлен ст. 14 НК РФ:

1) Налог на имущество организаций;

2) Налог на игорный бизнес;

3) Транспортный налог.

Особенности региональных налогов регулируются п. 3 ст. 12 НК РФ:

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены НК РФ. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

Местные налоги

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Перечень местных налогов определен ст. 15 НК РФ:

1) Земельный налог;

2) Налог на имущество физических лиц.

3) Торговый сбор

4) Курортный сбор (проводится эксперимент до 31.12.2022 на основании Федерального закона от 29.07.2017 N 214-ФЗ)

Особенности местных налогов регулируются п. 4 ст. 12 НК РФ:

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются НК РФ и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов (внутригородских районов). Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с НК РФ и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах.

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются НК РФ и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с НК РФ и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются НК РФ.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены НК РФ, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

Страховые взносы

Страховые взносы регулируются с 1 января 2017 года главой 34 «Страховые взносы» и ст. 18.1. и 18.2. НК РФ.

До 1 января 2017 года формально, страховые взносы не входили в налоговую систему и регулировались отдельным законом — Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». Но по сути, это самый настоящий налог. Тем более, что они по сути представляют собой скорректированный Единый социальный налог, который применялся до 1 января 2010 года, регулировался главой 24 НК РФ и был отменен Федеральным законом от 24.07.2009 N 213-ФЗ.

Специальные налоговые режимы

НК РФ предусматривает также специальные налоговые режимы, которые могут применяться теми, кто подпадает под их условия. В случае применения специальных налоговых режимов, вместо некоторых федеральных, региональных и местных налогов и сборов может уплачиваться налог, определенный специальным налоговым режимом. Традиционная система налогов, указанных выше, именуется как Общая система налогообложения (ОСН).

Перечень специальных налоговых режимов определен в статье 18 НК РФ:

1) Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2) Упрощенная система налогообложения (УСН);

3) Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

4) система налогообложения при выполнении соглашений о разделе продукции;

5) Патентная система налогообложения.

6) Налог на профессиональный доход — налог, который уплачивается физическими лицами, перешедшими на соответствующий специальный налоговый режим. Налог на профессиональный доход применяется, в порядке эксперимента, в Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан).

Неналоговые платежи

Помимо налогов и сборов в России применяются и иные обязательные, так называемые неналоговые платежи.

Подробнее: Неналоговый платёж — обязательный платёж, который не входит в перечень налогов и сборов.

Отмененные налоги

В России применялись, но были отменены следующие федеральные налоги:

Единый социальный налог (ЕСН) — применялся с 2002 по 2009 годы. С 2010 года вместо ЕСН применяются Страховые взносы.

Налог с имущества, переходящего в порядке наследования или дарения — регулировался Законом РФ от 12.12.1991 N 2020-1 «О налоге с имущества, переходящего в порядке наследования или дарения». Отменен с 2006 года в связи с принятием Федерального закона от 01.07.2005 N 78-ФЗ.

В России применялись, но были отменены следующие региональные налоги:

Налог с продаж — применялся в 2002 и 2003 годах. Отменен с 2004 года Федеральным законом от 27.11.2001 N 148-ФЗ

Сбор на нужды образовательных учреждений, взимаемый с юридических лиц — региональный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

В России применялись, но были отменены следующие местные налоги:

Налог на рекламу — местный налог, который применялся в России с 1992 по 2004 гг. Отменен с 2005 года.

Сбор на содержание милиции — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

Сбор на благоустройство территорий — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

Налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

В России применялись, но были отменены следующие сборы:

Налог на реализацию горюче-смазочных материалов (ГСМ) — налог, который взимался в России с реализации горюче-смазочных материалов (ГСМ) и зачислялся в дорожные фонды России с 1991 по 2000 годы.

Налог на пользователей автомобильных дорог — налог, который применялся в России с 1992 по 2002 гг. и поступал в Дорожные фонды.

Налог с владельцев транспортных средств — налог, который применялся в России с 1992 по 2002 гг. и поступал в Дорожные фонды.

Налог на приобретение автотранспортных средств — налог, который применялся в России с 1992 по 2000 гг. и поступал в Дорожные фонды.

Дополнительно

Где получить информацию по региональным и местным налогам?

Налоги взимаемые с юридических лиц (организаций) — перечень налогов, которые уплачивают юридические лица (организации), как налогоплательщики Российской Федерации.

Налоги взимаемые с физических лиц — перечень налогов, которые уплачивают физические лица, как налогоплательщики Российской Федерации.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов органами управления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), отдельных видов предпринимательской деятельности.

Для целей налогообложения — правовая формула (конструкция) применяемая в законодательстве, чтобы обозначить, что соответствующая норма права имеет отношение исключительно к правоотношениям в сфере налогообложения.

Косвенный налог — налог на товары, работы или услуги, устанавливаемый в виде надбавки к цене или тарифу. К косвенным налогам относятся Налог на добавленную стоимость (НДС), Акциз.

Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. К числу прямых налогов относятся: налог на прибыль организаций; налог на имущество организаций, налог на доходы физических лиц и т.д.

Федеральные налоги и сборы — перечень федеральных налогов и сборов установлен ст. 13 налогового кодекса Российской Федерации.

Региональные налоги — перечень региональных налогов установлен ст. 14 налогового кодекса Российской Федерации.

Местные налоги и сборы — перечень местных налогов и сборов установлен ст. 15 налогового кодекса Российской Федерации.

Общая система налогообложения (ОСН)

Налог

Специальные налоговые режимы — устанавливаются Налоговым кодексом России и предусматривают особый (в сравнении с общим) порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

ИНН (индивидуальный номер налогоплательщика)

Налоговая система — система общественных отношений по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Налоговый кодекс РФ – главный правовой документ, в котором систематизированы данные обо всех налогах и сборах. Введение новых налогов или отмена действующих возможна только при условии внесения правок в нормы НК РФ федеральным законом. Классификация налогов приведена в главе 2 НК РФ.

Налоги федеральные, региональные и местные: таблица 2018

Статьей 12 НК РФ в России установлено действие следующих категорий налогов и сборов:

- Федеральные налоги – устанавливаются НК РФ и распространяют свое действие на все субъекты РФ. Обязательны к уплате на территории всей страны.

- Региональные налоги – эти налоги, обязательные к уплате на территории субъектов РФ, устанавливаются нормами НК РФ и вводятся в субъектах региональными законами. Детализация ставок и налоговых льгот осуществляется дифференцированно на уровне субъектов РФ, если иное не установлено Кодексом.

- Местные налоги – их перечень и основные параметры утверждается НК РФ, правила применения и уплаты на конкретных территориях прописываются в правовых актах, издаваемых органами власти муниципальных образований.

Федеральные, региональные и местные налоги, не предусмотренные Налоговым кодексом, устанавливаться не могут. Вносимые на уровне субъектов РФ и отдельных муниципальных образований корректировки по порядку налогообложения обязательны для исполнения только на территориях, относящихся по административному делению к этим регионам или населенным пунктам. Когда вводятся новые налоги (2018 год), изменения в их общем списке допустимы только в том случае, если законодатели своим нормативным актом обновили соответствующую информацию в Налоговом кодексе.

Налоговым кодексом в группу федеральных налогов и сборов включены 9 видов обязательств, перечисленных в ст. 13 НК РФ. Уплачиваемые по ним средства в полном объеме направляются в федеральный бюджет. Исключение – налог на прибыль. По нему сумма распределяется между федеральным и региональным бюджетами.

Региональные налоги в России в 2018 году подразделяются на 3 вида, они утверждены ст. 14 НК РФ. Применительно к этим видам налоговых обязательств Налоговый кодекс регулирует базовые положения. Власти субъектов РФ могут детализировать приведенные в НК правила или дополнять их специфическими требованиями. Кодекс может задавать жесткие ставки по этим налогам или предлагать региональным властям своими правовыми актами самостоятельно утверждать тарифы в рамках определенного диапазона. Все платежи аккумулируются в региональных бюджетах.

Местные налоги в 2018 году перечислены в ст. 15 НК РФ. В их составе 2 налога и один сбор. Базовые нормы по этой группе налогов регламентируются НК РФ, а конкретные ставки, льготы и т.п. раскрываются в правовых актах муниципальных властей. Все осуществляемые субъектами хозяйствования перечисления попадают в местные бюджеты.

Полный перечень налогов РФ и их распределение по классификационным категориям приведены в таблице:

|

№ п/п |

Наименование налога |

|

Федеральные налоги |

|

|

Налог на доходы физических лиц (гл. 23 НК РФ) |

|

|

Налог на прибыль организаций (гл. 25 НК РФ) |

|

|

Налог на добавленную стоимость (гл. 21 НК РФ) |

|

|

Акцизы (гл. 22 НК РФ) |

|

|

Налог на добычу полезных ископаемых (гл. 26 НК РФ) |

|

|

Водный налог (гл. 25.2 НК РФ) |

|

|

Сбор за пользование объектами животного мира (гл. 25.1 НК РФ) |

|

|

Сбор за пользование объектами водных биологических ресурсов (гл. 25.1 НК РФ) |

|

|

Госпошлина (гл. 25.3 НК РФ) |

|

|

Региональные налоги |

|

|

Налог на имущество предприятий (гл. 30 НК РФ) |

|

|

Налог на игорный бизнес (гл. 29 НК РФ) |

|

|

Транспортный налог (гл. 28 НК РФ) |

|

|

Местные налоги |

|

|

Земельный налог (гл. 31 НК РФ) |

|

|

Торговый сбор (гл. 33 НК РФ) |

|

|

Налог на имущество физических лиц (гл. 32 НК РФ) |

|

Обособленной группой налогов выступают налоговые спецрежимы. Их применение гарантирует налогоплательщику освобождение от некоторых региональных и федеральных налогов. В числе специальных систем налогообложения значатся УСН (упрощенная система налогообложения), ЕНВД (единый налог на вмененный доход), ЕСХН (единый сельхозналог) и патент (гл. 26.2; 26.3; 26.1 и 26.5 НК РФ).

Другая категория обязательных платежей, включенных в гл. 34 НК РФ – страховые взносы (пенсионные, на медстрахование и на соцстрахование, кроме «травматизма») . Администрирование этого типа платежей с 2017 года перешло в сферу влияния налоговиков.

Повышение налогов в 2018 году: принятые и планируемые нововведения

Предложения по увеличению налогового бремени, возлагаемого на граждан и субъектов предпринимательской деятельности, звучат часто и нередко находят поддержку у законодателей. На текущий и следующий годы запланировано изменение некоторых ставок налогообложения, вносятся законопроекты по корректировке алгоритмов начислений налоговых обязательств.

Для будущего увеличения налогов в 2018 году планируется реализация масштабной налоговой реформы. Параллельно предполагается произвести отмену некоторых видов налогов, упростить механизм применения самых проблемных типов фискальных обязательств. Представители Правительства РФ в качестве главной задачи реформирования обозначают стимулирование экономического подъема в бизнес-среде.

Достичь желаемых результатов планируется за счет перекладывания части нагрузки на косвенные налоги. Так, в части НДС повышение налога в 2018 году не предусмотрено, но 24.07.2018 г. Госдумой в третьем чтении принят законопроект о будущем его изменении с 2019 г. Размер ставки по НДС будет увеличен на 2% (с 18% до уровня 20%). Ставки 0% и 10% сохранятся.

На обсуждении находится и несколько вариантов изменения схемы взимания подоходного налога (ни один из вариантов не нашел одобрения у Президента РФ):

- либо увеличить общую ставку налога для всех плательщиков;

- либо вернуться к прогрессивной шкале налогообложения с одновременным введением налоговых послаблений для физлиц, получающих минимальные доходы.

Не прекращаются обсуждения транспортного налога и его взаимоувязки с акцизными платежами. Одно из предложений – отменить транспортный налог, а появившуюся вследствие этого шага брешь в бюджете покрыть за счет роста акцизных сборов. На данный момент, для уравновешивания на внутреннем рынке цен на бензин и дизтопливо, запланированное ранее повышение акцизов было отменено. Рост тарифов остался в силе применительно к акцизам на алкоголь и табачные изделия.

Увеличение налоговой нагрузки коснулось налога на игорный бизнес. Обновленные размеры ставок налогообложения введены Законом от 27.11.2017 г. № 354-ФЗ.

Уже начаты активные действия по реализации налогового маневра в нефтяной отрасли. Суть его заключается в подмене экспортных пошлин на нефтепродукты ростом ставок НДПИ. Также рассматривается законопроект о введении нового налога на дополнительный доход при добыче нефти, ставка которого может составлять 50%.