Содержание

Анализ формирования денежных потоков

Отчет о движении денежных средств начинается с чистой прибыли, как если бы весь доход был получен в деньгах, и все расходы выплачены тоже в деньгах за один и тот же период. В этом случае требуется множество корректировок, чтобы отразить факт, что полученный результат не совсем точен .

Во всех случаях, когда не весь доход превращается в деньги, требуется трансформация чистой прибыли из отчета о прибылях и убытках в денежные потоки, представленные уже в отчете о движении денежных средств. Предположим, вы заработали 100 руб. за отчетный период, но не смогли получить эти деньги. Ваш доход действительно равен 100 руб., но он весь ушел в дебиторскую задолженность. Соответственно ваш денежный поток равен нулю. Увеличение дебиторской задолженности на 100 руб. представляет собой источник снижения дохода, а не его увеличения. Подобных примеров можно привести множество. Все эти временные различия между заработанным доходом и полученными деньгами, а также между имевшими место расходами и реальными денежными выплатами отражаются в балансе в виде начислений. Поэтому изменения в начислениях служат своего рода корректировками, с помощью которых доход превращается в денежный поток.

Для получения чистой прибыли в отчете о прибылях и убытках из выручки амортизация вычитается как расход. Однако амортизация -это неденежный вид расхода, а некая величина, на которую долгосрочные активы уменьшаются по стоимости на протяжении всего полезного срока жизни. Поэтому амортизация возвращается и добавляется к чистой прибыли, и это первая ступень в определении денежного потока. Если дебиторская задолженность увеличивается за рассматриваемый период, это отражает рост доходов, не полученных в форме денег. Поскольку в отчете о прибылях и убытках отражаются все доходы вне зависимости от того, получены или нет деньги, увеличение дебиторской задолженности необходимо вычесть из денежного потока. Если запас увеличивается за отчетный период, данное явление также представляет собой процесс использования денег.

Всем известно: если расходовать больше денег, чем зарабатывать, неизбежно возникнут трудности. Поэтому способность менеджеров принимать решения, генерирующие деньги за определенный период, весьма существенна для долговременной финансовой устойчивости компании. Стремление к росту прибыли, безусловно, делу поможет, однако при условии, что прибыль можно будет быстро обратить в деньги. Поставщикам, банкирам, налоговым органам нужны деньги, а не прибыль. Дорога к успеху очень часто прерывается банкротством компаний, у которых с прибылью, как правило, все в порядке. В соответствии со статистикой четыре из пяти обанкротившихся компаний были по документам доходны, по «умерли» от дефицита денежных средств.

Денежные притоки и денежные оттоки. Существуют две категории денежных потоков — денежные притоки и денежные оттоки. Преуспевающий менеджер, действия и решения которого нацелены на приращение ценности, должен отчетливо понимать, как эти денежные потоки измеряются, каковы их источники и как ими управлять. Анализ денежных потоков, их связь с управленческими решениями требуют разъяснений.

Сначала строится отчет о движении денежных потоков, в котором они разделяются в соответствии с основными видами деятельности компании — операционной, инвестиционной и финансовой. Далее строятся три типа денежных потоков на основе взаимодействия баланса и отчета о прибылях и убытках. Затем составляется детальная декларация о денежных потоках. Здесь используются нетрадиционные альтернативные методы расчета денежных потоков. В итоге денежные потоки превращаются в активный инструмент принятия управленческих решений .

Количество денег, которыми компания располагает в данный момент, можно обнаружить в балансе на стороне активов. Чистый денежный поток равен изменениям в денежных активах компании за определенный период. Кроме того, чистый денежный поток есть разница между денежными притоками и оттоками.

Совокупный чистый денежный поток. Совокупный чистый денежный поток, в котором отражаются все трансакции компании за конкретный период, к сожалению, представляет собой слишком глобальную характеристику. С ее помощью определяется способность компании управлять денежными потоками. Однако совокупный денежный поток вряд ли может служить индикатором положительного сальдо денежных потоков. Нужны знания о видах деятельности, которые привели (или приведут) компанию к улучшению (или ухудшению) ее денежной позиции. Три вида деятельности (операционная, инвестиционная, финансовая) одновременно выступают источниками денежных притоков и денежных оттоков.

Операционный денежный поток. Денежный поток от операционной деятельности называется чистым операционным денежным потоком (Net Operating Cash Flow — NOCF) или чистым денежным потоком от операций (Net Cash Flow From Operations — NCFO) Каждый вид деятельности соответствует разделам управленческого баланса. Операционная деятельность и соответственно операционный денежный поток ассоциируются с потребностью компании в рабочем капитале, представляющем собой разницу между ее операционными активами и операционными обязательствами. Инвестиционная деятельность ассоциируется с чистыми фиксированными активами. Финансовые решения связаны целиком с долгосрочным вложенным капиталом.

9.2. Формирование денежных потоков инвестиционного проекта и управление ими

Понятие денежного потока (cash flow) широко применяется при количественном анализе рахзичных экономических процессов. В наибольшей степени это относится к определению эффективности инвестиционных проектов. При осуществлении проекта выделяется три вида деятельности: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходят приток и отток денежных средств.

Денежные потоки могут быть как положительными (поступления), так и отрицательными (выплаты) величинами, которые относятся к конкретным моментам времени (отсчитываемым от некоторого заданного начального момента). При этом доходные платежи по времени могут следовать за расходными платежами или опережать их. Принято считать, что в стандартной модели денежного потока доходная часть непосредственно следует за расходной.

Потоком реальных денег CFt (чистым денежным потоком NCF) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета).

где COFjt, COFп — денежные поступления от операционной и инвестиционной деятельности за период t CIFr ClFm — выплаты от соответствующих видов деятельности за тот же период.

Сальдо реальных денег — разность между притоком и оттоком денежных средств от всех трех видов деятельности на каждом шаге расчета.

С точки зрения предприятия, денежные потоки проекта определяются как разность между денежными потоками фирмы за каждый период в случае реализации проекта и денежными потоками в случае отказа от проекта:

Таким образом, денежные потоки проекта должны обеспечивать приращение денежных потоков фирмы.

При оценке эффективности инвестиций учитываются только релевантные денежные потоки — разница между перспективным движением наличности, связанным с реализацией проекта и, соответственно, при отсутствии проекта. Поскольку релевантное движение наличности определяется изменениями (приращениями) капитала, его также называют приростным движением наличности, связанным с проектом.

При оценке проекта приростное движение наличности включает в себя любые изменения в перспективных денежных потоках компании, непосредственно связанные с реализацией проекта.

Отсюда следует вывод, что любые движения наличности, существующие независимо от принятия или отклонения проекта, являются несущественными.

Чистый операционный денежный поток СР1 состоит из двух слагаемых:

- 1) денежные доходы за вычетом денежных издержек, уменьшенные на сумму налогов;

- 2) амортизационный денежный поток, равный амортизационным отчислениям заданный период времени, умноженным на ставку налога. Отсюда видно, что амортизация оказывает влияние на денежные потоки, потому что она уменьшает налоги, и чем выше налоговая ставка, тем больше полезный эффект амортизации.

Оценка денежных потоков является одним из самых важных элементов управления инвестиционным процессом. Прогноз денежных потоков должен составляться на много лет вперед, что вызывает неизбежные ошибки в оценках. Менеджеры в своих прогнозах склонны к чрезмерному оптимизму, и в результате доходы имеют тенденцию к завышению, а издержки — к занижению. В результате происходит смещение чистых операционных денежных потоков вверх и, следовательно, смешение вверх оценочных показателей эффективности инвестиционных проектов. Часто это случается потому, что заработная плата менеджеров зависит от размеров компании, поэтому они заинтересованы в максимизации размеров фирмы, а не ее прибыльности. Кроме того, менеджеры часто эмоционально привязываются к проекту и, таким образом, не могут объективно оценить потенциальные негативные факторы проекта.

Другая проблема, возникающая при анализе денежного потока, заключается в занижении реальной рентабельности проекта в результате недооценки возможности новых управленческих решений. Многие проекты имеют потенциал, способный обеспечить преимущества, выходящие за рамки первоначальной оценки. Эти преимущества могут включать:

- — разработку новых продуктов в русле начатого проекта;

- — расширение рынков сбыта продукции;

- — расширение или переоснащение производства;

- — прекращение проекта и т.д.

Некоторые управленческие возможности сопряжены со стратегическим выходом компании на новые изделия или рынки. Ценность такой возможности часто называется стратегической ценностью. Так как управленческие возможности многочисленны и многообразны, а время их использования неопределенно, обычно нецелесообразно включать их непосредственно в оценки денежных потоков проекта.

В некоторых случаях ценность управленческих возможностей можно выразить количественно.

Проекты обычно анализируются в предположении, что фирма будет эксплуатировать проект на протяжении его физического срока действия. Однако это может быть не лучшим способом. Лучше всего, может быть, отказаться от проекта до окончания его потенциального срока действия, и эта возможность может материально повлиять на расчетный показатель рентабельности проекта.

По общему правилу, от любого проекта следует отказаться, когда чистая стоимость прекращения проекта больше, чем современная ценность всех денежных потоков за пределами года прекращения данного проекта, дисконтированная до момента принятия решения о прекращении. Стоимость прекращения проекта следует рассматривать в процессе формирования бюджета капиталовложений, потому что бывают случаи, когда признание необходимости прекращения проекта может сделать приемлемым проект, в других условиях неприемлемый. Действительно, такой вид анализа необходим для установления экономического срока действия проекта, в течение которого его результат максимален, как и доходы акционеров.

Прекращение проекта бывает двух типов:

- — продажа первоначальным пользователем все еще ценных активов какой-либо другой стороне, которая может извлечь из этих активов определенные денежные потоки;

- — отказ от имущества потому, что проект приносит денежный ущерб.

Второй тип прекращения проекта — закрытие убыточных предприятий — может сократить убытки и таким путем уменьшить степень риска проекта.

Анализ сбалансированности денежных потоков предприятия

Для оценки достаточности и равномерности поступления денежных средств проводится анализ сбалансированности денежных потоков.

Анализ сбалансированности валовых положительных и отрицательных денежных потоков, при котором значительное внимание должно быть уделено равномерности распределения объемов притока и оттока денежных средств по отдельным промежуткам времени, позволяет выявить характер колебаний абсолютных и относительных величин денежных потоков под воздействием различного рода факторов.

Показатели сбалансированности денежного потока раскрывают соответствие и синхронность притока и оттока денежных средств, характеризуют темпы наращивания чистого денежного потока, эффективность операций по поступлению и выбытию денежных средств.

К показателям данного блока были отнесены коэффициенты достаточности денежных средств и покрытия оттока денежных средств, которые характеризуют способность субъекта хозяйствования рассчитаться по своим платежам за счет поступления денежных средств на счета организации и поддержания определенного уровня их запаса. В связи с этим платежеспособность рассматривается не столько на начало или конец отчетного периода, сколько с точки зрения накопления денежных ресурсов для выполнения своих обязательств, т.е. речь идет о платежеспособности во времени, что позволяет выявить «жизнеспособность» организации. Идеальным считается вариант, когда полученный результат по данным показателям равен единице или превышает ее, что свидетельствует о том, что потребность денежных средств обеспечивается их поступлением и остатком на начало периода. В этом случае организация получает конкурентные преимущества, необходимые для текущего и перспективного развития.

Показатели данной группы могут быть дополнены коэффициентами, раскрывающими достаточность денежных средств, поступающих за счет внутренних источников (выручки от реализации продукции (товаров, работ и услуг), основных средств и прочих активов) для покрытия всей суммы платежей, а также первоочередных. Данные показатели раскрывают способность организации за счет собственных денежных средств рассчитаться по своим обязательствам. Привлечение заемных денежных средств лишь временно снимает проблему неплатежеспособности организации, в дальнейшем отягощая его дополнительными платежами по обслуживанию данного долга .

Таблица 2.8 — Показатели состава и соотношения денежных потоков предприятия за 2012-2014 гг. по КУП «Добрушский коммунальник»

|

Показатели |

2012год |

2013год |

2014 год |

Изменение (+; — ) |

Темп роста, % |

||

|

2013/ 2012 |

2014/ 2013 |

2013/ 2012 |

2014/ 2013 |

||||

|

А |

|||||||

|

1 Поступление денежных средств за счет собственных источников, млн. руб. |

247 855 |

299 603 |

299 197 |

51 748 |

120,9 |

99,9 |

|

|

2 Поступление денежных средств за счет заемных источников, млн. руб. |

74 872 |

112 190 |

132 630 |

37 318 |

20 440 |

149,8 |

118,2 |

|

3 Поступление денежных средств всего, млн. руб. |

322 727 |

411 793 |

431 827 |

89 066 |

127,6 |

104,9 |

|

|

4 Выбытие денежных средств всего, млн. руб. |

175 571 |

232 331 |

215 220 |

56 760 |

-17 111 |

132,3 |

92,6 |

|

5 Показатели состава и соотношения денежных потоков |

|||||||

|

5.1 Коэффициент привлечения собственных денежных средств (стр.1/ стр.3) |

0,768 |

0,728 |

0,693 |

-0,04 |

-0,035 |

||

|

5.2 Коэффициент привлечения заемных денежных средств (стр.2/стр.3) |

0,232 |

0,272 |

0,307 |

0,04 |

0,035 |

||

|

5.3 Коэффициент соотношения заемных и собственных источников формирования положительного денежного потока (стр.2/стр.1) |

0,302 |

0,374 |

0,443 |

0,072 |

0,069 |

Примечание — собственная разработка на основании данных КУП «Добрушский коммунальник» (Приложение Б, В, Г)

Данные таблицы 2.8 свидетельствуют о том, что доля поступлений собственных средств в общей величине положительного потока в 2012 году составляла 76,8%, в 2013 году — 72,8% и в 2014 году — 69,3%. Об этом свидетельствует коэффициент привлечения собственных денежных средств.

Доля же поступления заемных средств в общей величине положительного денежного потока составляла в 2012 году — 23,2%, в 2013 году — 27,2% и в 2014 году — 30,7%.

Коэффициент соотношения заемных и собственных источников формирования положительного денежного потока составлял в 2012 году — 0,302, в 2013 году — 0,374 и в 2014 году — 0,443. Данный показатель указывает на то, что на 1 рубль поступления собственных средств в 2012 году приходилось 0,302 рубля поступления заемных средств, в 2013 — 0,374 рубля и в 2014 году — 0,443 рубля.

Рост выше перечисленных коэффициентов говорит о том, что степень зависимости организации от внешних источников финансирования в 2014 году повысилась по сравнению с 2013 и 2012 годами.

Динамика показателей сбалансированности по КУП «Добрушский коммунальник» представлена в таблице 2.9.

Таблица 2.9 — Динамика показателей сбалансированности денежных потоков за 2012-2014 гг. по КУП «Добрушский коммунальник»

|

Показатели |

2012 год |

2013 год |

2014 год |

Изменение (+; — ) |

Темп роста, % |

||

|

2013/ 2012 |

2014/ 2013 |

2013/ 2012 |

2014/ 2013 |

||||

|

А |

|||||||

|

1. Остаток денежных средств на начало года, млн. руб. |

в 2,3 раза |

86,2 |

|||||

|

2. Поступление денежных средств, млн. руб. |

322 727 |

411 793 |

431 827 |

89 066 |

127,6 |

104,9 |

|

|

3. Выбытие денежных средств, млн. руб. |

175 571 |

232 331 |

215 220 |

56 760 |

-17 111 |

132,3 |

92,6 |

|

4. Остаток на конец года, млн. руб. |

1 949 |

1 372 |

86,2 |

в 3,4 раза |

|||

|

5. Выручка от реализации, млн. руб. |

72 465 |

97 646 |

102 054 |

25 181 |

4 408 |

134,7 |

104,5 |

|

Показатели сбалансированности денежных потоков: |

|||||||

|

6.1 Чистый денежный поток (стр.2 — стр.3) |

147 156 |

179 462 |

216 607 |

32 306 |

37 145 |

122,0 |

120,7 |

|

6.2 Коэффициент сбалансированности (стр.2/стр3) |

1,838 |

1,772 |

2,006 |

-0,066 |

0,234 |

||

|

6.3 Коэффициент достаточности денежных средств ( (стр.1+стр.2) /стр.3) |

1,840 |

1,775 |

2,009 |

-0,065 |

0,234 |

||

|

6.4 Коэффициент достаточности выручки (стр.5/стр.3) |

0,413 |

0,420 |

0,474 |

0,007 |

0,054 |

Примечание — собственная разработка на основании данных КУП «Добрушский коммунальник» (Приложение Б, В, Г)

Данные таблицы 2.9 свидетельствуют о том, что чистый денежный поток с каждым годом увеличивается. Так в 2012 году составляет 147 156 млн. руб., в 2013 году по сравнению с 2012 годом увеличился на 32 306 млн. руб. или 22%, а в 2014 году по сравнению с 2013 годом увеличение составило 37 145 млн. руб. или 20,7%.

Коэффициент сбалансированности так же имеет тенденцию увеличения с каждым годом. В 2012 году данный коэффициент составляет 1,838, что свидетельствует о неплохом превышении поступления денежных средств над выбытием, а следовательно, о возможно эффективном использовании данного вида активов предприятия.

В 2013 году этот коэффициент составил 1,772, что немного ниже по сравнению с 2012 годом на 0,066 п. п., но это также свидетельствует о сбалансированности денежных потоков в исследуемом периоде.

В 2014 году данный коэффициент составляет 2,009, что на 0,234 п. п. больше по сравнению с 2013 годом. За данный проанализированный период мы видим, что имеется превышение сумм поступления над выбытием. Однако рассмотрев ситуацию в 2013 году по сравнению с 2012 годом, данный коэффициент был снижен, и эту ситуацию нельзя однозначно расценивать как неудовлетворительную, так как при недостатке денежных средств выплаты производились за счет ранее накопленного остатка денежных средств. Об этом свидетельствует коэффициент достаточности денежных средств, который составил в 2012 году 1,840, в 2013 году 1,775, а в 2014 году 2,009.

Коэффициент достаточности выручки отражает долю покрытия выплат за ее счет. В 2012 году выручка покрывала 41,3% выплат, в 2013 году — 42,0% и в 2014 году — 47,4%. Коэффициент достаточности выручки для выплаты первоочередных платежей показывает долю покрытия за ее счет расходов по оплате труда, выплат по налогам и сборам, а также выплат по полученным кредитам и займам. В 2012 году за счет выручки выплачивалось 41,3% первоочередных платежей, в 2013 году 42,0% и в 2014 году 47,4%.

Для оценки сбалансированности денежных потоков в ходе их анализа необходимо оценить качество дебиторской и кредиторской задолженности, а так же сроки их погашения, так как наличие и увеличение просроченной дебиторской задолженности приводит к неритмичному поступлению выручки, что в свою очередь повышает остаток просроченной кредиторской задолженности.

С другой стороны наличие просроченной кредиторской задолженности свидетельствует о несбалансированности денежных потоков, о недостаточности денежных средств для погашения обязательств. Поэтому в следующей таблице мы рассмотрим качественные стороны дебиторской и кредиторской задолженности .

Таблица 2.10 — Состав и структура дебиторской и кредиторской задолженности за 2012-2014 гг. по КУП «Добрушский коммунальник»

|

Показатели |

На конец 2012 года |

На конец 2013 года |

На конец 2014 года |

Изменение (+; — ) |

Темп роста, % |

|||||

|

Сумма млн. руб |

уд. вес, % |

сумма млн. руб |

уд. вес, % |

Сумма млн. руб |

уд. вес, % |

сумма, млн р. 2013/ 2012 |

сумма, млн р. 2014/ 2013 |

|||

|

1. Дебиторская задолженность, всего |

7 921 |

7 744 |

10 414 |

2 670 |

97,8 |

134,5 |

||||

|

В т. ч. 1.1 Долгосрочная |

||||||||||

|

Краткосрочная |

7 921 |

7 744 |

10 414 |

2 670 |

97,8 |

134,5 |

||||

|

1.3 Просроченная |

2 041 |

25,8 |

2 037 |

26,3 |

3 809 |

36,6 |

1 772 |

99,8 |

187,0 |

|

|

2 Кредиторская задолженность, всего |

12 060 |

17 724 |

16 849 |

5 664 |

147,0 |

95,1 |

||||

|

2.1 Долгосрочная |

||||||||||

|

2.2 Краткосрочная |

12 060 |

17 724 |

16 849 |

5 664 |

147,0 |

95,1 |

||||

|

2.3 Просроченная |

6 409 |

53,1 |

6 401 |

36,1 |

8 465 |

50,2 |

2 064 |

99,9 |

132,2 |

Примечание — собственная разработка на основании данных КУП «Добрушский коммунальник» (Приложение Р, С)

Из данных таблицы 2.10 видно, что и в составе дебиторской и кредиторской задолженности долгосрочная кредиторская задолженность отсутствует. Краткосрочная дебиторская задолженность составляет на конец 2012 года — 7921 млн. руб., на конец 2013 года — 7 744 млн. руб., что ниже чем в 2012 году на 177 млн. руб. или 2,2%, а на конец 2014 года составила 10 414 млн. руб., что на 2 670 млн. руб. больше чем в 2013 году, или процент увеличения составил 34,5%.

В составе дебиторской задолженности доля просроченной составляет на конец 2012 года — 25,8%, на конец 2013 года 26,3% и на конец 2014 года — 35,6%. Так в 2013 году по сравнению с 2012 годом просроченная дебиторская задолженность уменьшилась на 4 млн. руб. или 0,2%, а в 2014 году по сравнению с 2013 годом увеличилась на 1 772 млн. руб. или 87%. Данная тенденция к ее увеличению является отрицательным моментом.

В составе кредиторской задолженности так же отсутствует долгосрочная. Краткосрочная же составляет 12 060 млн. руб. на конец 2012 года, 17 724 млн. руб. на конец 2013 года и 16 849 млн. руб. на конец 2014 года. В 2013 году по сравнению с 2012 годом краткосрочная кредиторская задолженность увеличилась на 5 664 млн. руб. или 47,0%, а в 2014 году по сравнению с 2013 годом уменьшилась на 875 млн. руб. или 4,9%.

В составе кредиторской задолженности доля просроченной составляет на конец 2012 года — 53,1%, на конец 2013 года — 36,1% и на конец 2014 года — 50,2%.

Проанализировав данный период мы видим, что в 2013 году по сравнению с 2012 годом просроченная кредиторская задолженность уменьшилась на 8 млн. руб. или 0,1%. Ее снижение говорит о том, что предприятие постепенно ее оплачивает, что является положительной тенденцией. Однако уже в 2014 году по сравнению с 2013 годом мы видим ее увеличение на 2 064 млн. руб. или 32,2%, что является отрицательным в работе предприятия.

Кроме того, следует оценить сроки погашения дебиторской и кредиторской задолженности. Уменьшение оборачиваемости средств, вложенных в дебиторскую задолженность приводит к оттоку денежных средств из оборота и наоборот ускорение оборачиваемости дебиторской задолженности способствует притоку денежных средств в оборот.

По кредиторской задолженности наблюдается обратная тенденция, то есть замедленияее оборачиваемости свидетельствует о притоке денежных средств в оборот, а ускорение свидетельствует об их оттоке.

Таблица 2.11 — Динамика сроков погашения дебиторской и кредиторской задолженности по КУП «Добрушский коммунальник» за 2012-2014 гг.

|

Показатели |

2012год |

2013год |

2014год |

Изменение (+; — ) |

Темп роста, % |

||

|

2013/ 2012 |

2014/ 2013 |

||||||

|

1. Средняя дебиторская задолженность, млн. руб. |

5 828 |

7 833 |

9 079 |

2 005 |

1 246 |

134,4 |

116,0 |

|

2. Средняя кредиторская задолженность, млн. руб. |

10 401 |

14 892 |

17 287 |

4 491 |

2 395 |

143,2 |

116,1 |

|

3. Выручка от реализации, млн. руб. |

72 465 |

97 646 |

102 054 |

25 181 |

4 408 |

134,7 |

104,5 |

|

4. Себестоимость услуг, млн. руб. |

71 531 |

88 782 |

90 581 |

17 251 |

1 799 |

124,1 |

102,0 |

|

5. Оборачиваемость, в днях: |

|||||||

|

5.1 Дебиторской задолженности (стр.1*360/стр.3) |

29,0 |

28,9 |

32,0 |

-0,1 |

3,1 |

99,7 |

110,7 |

|

5.2 Кредиторской задолженности (стр.2*360/стр.3) |

51,7 |

54,9 |

61,0 |

3,2 |

6,1 |

106,2 |

111,1 |

|

6. Оборачиваемость, в разах: |

|||||||

|

6.1 Дебиторской задолженности (360/стр.5.1) |

12,4 |

12,5 |

11,3 |

0,1 |

-1,2 |

100,8 |

90,4 |

|

6.2 Кредиторской задолженности (360/стр.5.2) |

7,0 |

6,6 |

5,9 |

-0,4 |

-0,7 |

94,3 |

89,4 |

Примечание — собственная разработка на основании данных КУП «Добрушский коммунальник» (Приложение Б, В, Г,Р, С)

Данные таблицы 2.11 свидетельствуют о том, что оборачиваемость дебиторской задолженности в 2013 году по сравнению с 2012 годом уменьшилась на 0,1 дня или 0,3%, однако увеличилась в 0,1 раза или 0,8%. В 2014 году увеличение составило на 3,1 дня или 10,7%, но уменьшилась в разах на 1,2 раза или 9,6%.

Оборачиваемость же кредиторской задолженности в днях имеет тенденцию к увеличению. Так в 2013 году по сравнению с 2012 годом она увеличилась на 3,2 дня или 6,2%, но уменьшилась на 0,4 раза или 5,7%, а в 2014 году по сравнению с 2013 годом увеличение составило на 6,1 дня или 11,1%, но уменьшилась на 0,7 раза или 10,6%.

Таким образом, можно сделать вывод, что для оценки достаточности и равномерности поступления денежных средств проводится анализ сбалансированности денежных потоков.

Доля поступлений собственных средств в общей величине положительного потока в 2012 году составила 76,8%, в 2013 году — 72,8% и в 2014 году — 69,3%. Об этом свидетельствует коэффициент привлечения собственных денежных средств.

Доля же поступления заемных средств в общей величине положительного денежного потока составила в 2012 году — 23,2%, в 2013 году — 27,2% и в 2014 году — 30,7%.

Коэффициент соотношения заемных и собственных источников формирования положительного денежного потока составлял в 2012 году — 0,302, в 2013 году — 0,374 и в 2014 году — 0,443. Данный показатель указывает на то, что на 1 рубль поступления собственных средств в 2012 году приходилось 0,302 рубля поступления заемных средств, в 2013 — 0,374 рубля и в 2014 году — 0,443 рубля.

Рост выше перечисленных коэффициентов говорит о том, что степень зависимости организации от внешних источников финансирования в 2014 году повысилась по сравнению с 2013 и 2012 годами.

Увеличение степени зависимости организации от внешних источников финансирования нужно расценивать как отрицательную тенденцию.

Чистый денежный поток с каждым годом увеличивается. Так в 2012 году составляет 147 156 млн. руб., в 2013 году по сравнению с 2012 годом увеличился на 32 306 млн. руб. или 22%, а в 2014 году по сравнению с 2013 годом увеличение составило 37 145 млн. руб. или 20,7%.

Коэффициент сбалансированности так же имеет тенденцию увеличения с каждым годом. В 2012 году данный коэффициент составляет 1,838, что свидетельствует о неплохом превышении поступления денежных средств над выбытием, а следовательно, о возможно эффективном использовании данного вида активов предприятия.

В 2013 году этот коэффициент составил 1,772, что немного ниже по сравнению с 2012 годом на 0,066 п. п., но это также свидетельствует о сбалансированности денежных потоков в исследуемом периоде.

В 2014 году данный коэффициент составляет 2,009, что на 0,234 п. п. больше по сравнению с 2013 годом. За данный проанализированный период мы видим, что имеется превышение сумм поступления над выбытием. Однако рассмотрев ситуацию в 2013 году по сравнению с 2012 годом, данный коэффициент был снижен, и эту ситуацию нельзя однозначно расценивать как неудовлетворительную, так как при недостатке денежных средств выплаты производились за счет ранее накопленного остатка денежных средств. Об этом свидетельствует коэффициент достаточности денежных средств, который составил в 2012 году — 1,840, в 2013 году — 1,775, а в 2014 году — 2,009.

Анализ сбалансированности денежных потоков

С целью наиболее эффективного управления денежными потоками необходимо проводить мониторинг равномерности и синхронности формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов времени. Для более наглядного представления о состоянии денежных потоков можно использовать способ сопоставления динамических рядов, графический прием.

Возможными причинами низкого уровня ликвидности денежного потока и отрицательного значения коэффициента эффективности денежного потока являются нерациональное управление оборотными активами, недостаточно эффективном использовании денежных средств организации, отсутствии эффективной системы прогнозирования денежного потока.

На рисунке 2.4 представлена динамика денежных потоков за 2010 год.

Рис. 2.4. Динамика денежных потоков ОАО «Сарда» за 2010г.

Согласно представленному графику, можно сделать вывод, что поступление и платежи денежных средств осуществлялись относительно равномерно, однако в определенные периоды, а именно в начале 2010 года, в ОАО «Сарда» наблюдается избыточный отрицательный денежный поток.

Следует отметить, что в июне 2010 года наблюдается значительный рост притока и оттока денежных средств, причем поступления денежных средств превышают платежи, что является благоприятной тенденцией.

На рисунке 2.5 изображен график, отражающий динамику формирования положительного и отрицательного денежного потока в 2011 году.

Рис. 2.5. Динамика денежных потоков ОАО «Сарда» за 2011г.

Анализируя динамику, следует сделать вывод, что в 2011 году поступления денежных средств было неравномерное и несинхронное.

В процессе анализа установлено, что значительное поступление денежных средств зафиксировано в июне и августе 2011 года, а в январе и марте наблюдаются самые маленькие суммы поступлений. Расходование денежных средств в 2011 году также имеет значительные колебания: от 10730 тыс. руб. в январе до 24806 тыс. руб. в августе 2011 года.

Однако необходимо отметить, что значительных колебаний в размерах поступлений и расходования денежных средств не наблюдается.

Динамика формирования положительного и отрицательного денежного потока в 2012 году представлена на рисунке 2.6.

Рис. 2.6. Динамика денежных потоков ОАО «Сарда» за 2012г.

Анализируя динамику за 2012 год, следует отметить, что поступление и выбытие денежных средств, как и в 2011 году, неравномерное и несинхронное. В результате исследования выявлено, что в феврале 2012 года отток денежных средств значительно превышает приток, что свидетельствует в первую очередь о недостатке собственных оборотных средств для простого воспроизводства.

В августе 2012 года складывается обратная ситуация. Вероятно это связано с погашением дебиторской задолженности от основных покупателей предприятия за поставленную продукцию.

На рисунке 2.7 изображено графическое изображение динамики сбалансированности денежных потоков за 2010-2012 годы.

Рис. 2.7. Сбалансированность денежных потоков ОАО «Сарда» за 2010-2012годы

Анализируя сбалансированность денежных потоков за три года, можно сделать вывод, что на протяжении всего 2010 года в ОАО «Сарда» наблюдалось неравномерное формирование чистого денежного потока и в определенные месяцы на предприятии формировался то излишек, то недостаток денежных средств. Если анализировать 2011 год, то чистый денежный поток формировался более равномерно и синхронно по сравнению с 2010 годом.

Анализируя чистый денежный поток 2012 года можно сделать вывод, что его формирование равномерное и синхронное в марте-июле и в октябре-декабре 2012 года.

В заключении следует отметить, что для синхронизации денежных потоков должны быть устранены циклические различия в формировании как положительных, так и отрицательных денежных потоков.

Обеспечить стабильное поступление денежных средств ОАО «Сарда» может с помощью дальнейшей сдачи в аренду помещений, взыскания дебиторской задолженности, продажи различных оборотных и внеоборотных активов, привлечения новых инвесторов.

Для устранения цикличности в формировании отрицательного денежного потока ОАО «Сарда» стоит оптимизировать расходы на оплату труда, что соответственно уменьшит налоговую нагрузку на организацию.

Материал предоставлен компанией «RG-Soft»

Планирование денежных потоков, анализ отклонений фактических результатов от плановых, формирование управленческих решений как функции финансового контроллинга сегодня приобретают наивысшую актуальность. Однако в условиях, когда заемные средства резко подорожали, а ситуация с платежами обострилась, такие инструменты как бюджетирование движения денежных средств становятся громоздкими и «неповоротливыми». Целесообразно использовать более легкие, но обеспечивающие достаточную точность и надежность, методы планирования и соответствующие информационные системы.

Функциональность и качество финансового контроллинга, как и общего контроллинга, определяется качеством используемых инструментов, то есть, методов и приемов, состоянием механизмов планирования и контроля, а также качеством информационных систем, обеспечивающих автоматизацию процесса планирования и построения аналитических отчетов. Если в компании не уделяется должного внимания денежным потокам, то ей весьма сложно предсказывать кассовые разрывы. Это приводит к тому, что в конце месяца у нее не оказывается денег, чтобы оплатить счета поставщиков. Поэтому сотрудники различных служб вынуждены давать обещание, оплатить текущие счета в следующем месяце из ожидаемых поступлений. Однако из-за отсутствия системы управления денежными потоками (УДП) уверенности в том, что такая ситуация не повторится, нет.

Встречается и более неприятная ситуация, когда компания постоянно пользуется овердрафтом, но из-за несоблюдения условий его использования банк закрывает овердрафт. В результат компания не может совершать платежи. Поставщики, недовольные проблемами с оплатой, отменяют скидки, что незамедлительно сказывается на прибыльности компании.

Итак, неплатежеспособность возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, когда формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства. Чаще всего проблемы такого рода являются результатом неправильно организованных платежей или нарушения их условий.

Специфика отрасли может подразумевать некоторую отсрочку поступления денежных средств от клиентов. Но наличие существенной дебиторской задолженности и плохая работа с ней может приводить к недостатку денежных средств для оплаты текущей деятельности предприятия. Решать эту проблему можно только комплексно на этапах бюджетирования и оперативного управления платежами.

Проблема нарушения условий платежей как клиентами компании, так и ею самой решается преимущественно на этапе оперативного планирования за счет более качественной работы с клиентами по закрытию дебиторской задолженности. Если в компании существует регламент фиксации планируемых поступлений денежных средств, то при нарушении этих планов становится возможным оперативно установить, какие именно контрагенты нарушают условия платежей.

Недостаточное внимание к планированию и управлению денежными потоками приводит к нехватке ликвидности, нарушениям в сроках оплаты, ухудшению взаимоотношений с контрагентами, необоснованному использованию дополнительных заемных средств и т.п. Даже наличие полноценной системы бюджетирования не может гарантировать отсутствие кассовых разрывов. Необходима система оперативного внесения изменений в планы и инструменты для регулярного отслеживания их исполнения и отклонений план — факт.

Однако кризис показал, что в условиях динамично меняющейся ситуации жесткий план тормозит деятельность. От компании требуется быстрая реакция на изменение внешних условий, а жесткая система бюджетирования этому мешает. В крупных компаниях согласование действий занимает слишком много времени. Для любого решения требуется весомое обоснование, иногда его трудно сформулировать, особенно если оно находится на уровне интуиции. Накопленный опыт показывает, что как небольшим, так и крупным компаниям требуются инструменты быстрого изменения планов.

Основные этапы управления денежными потоками

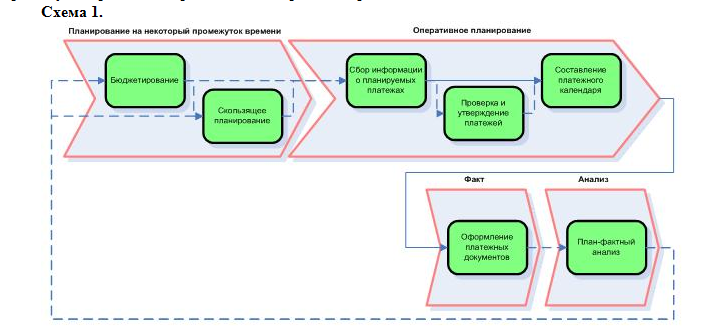

Управление денежными потоками можно представить как последовательность нескольких этапов (схема 1) с условными названиями: планирование на некоторый промежуток времени, оперативное планирование, факт и анализ.

Основные этапы управление денежными потоками

При формировании бюджетов, исходя из плана продаж и закупок, составляются планы движения денежных средств на некоторый промежуток времени — бюджеты движений денежных средств (БДДС). Уже здесь можно выявить потенциальные кассовые разрывы и принять необходимые меры. Использование БДДС помогает ответить на вопросы: кто, когда, на какие цели и сколько сможет потратить денежных средств.

Этап оперативного планированияпредназначен для планирования текущих потребностей и поступлений денежных средств. Конечной его целью является платежный календарь, который позволяет выявить кассовые разрывы более точно. Чаще всего платежный календарь составляется на основе планируемых поступлений и заявок на расходование денежных средств.

Оперативное планирование не может ограничиваться отражением заявок и корректировкой платежного календаря. Необходимы еще проверка и утверждение документов. Важно провести предварительный отбор заявок, которые должны быть согласованы с ответственными лицами компании. Причем процедура согласования должна быть достаточно быстрой. Одной из важных возможностей утверждения является запрос не к конкретному пользователю, а к некоторой группе ответственных лиц. Это дает возможность быстрей реагировать на ситуацию в случае отсутствия одного из ключевых сотрудников.

Анализ движения денежных потоков — это, по сути, определение моментов и величин притоков и оттоков денег. Во многом темпы развития и финансовая устойчивость предприятия определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам, поскольку высокий уровень такой синхронизации позволяет пользоваться меньшими кредитами и эффективно использовать имеющиеся денежные средства. Для этих целей обычно используют следующие инструменты:

- анализ исполнения планов;

- сравнение долгосрочного плана (бюджета), оперативного плана и факта;

- определение основных показателей движения ДС;

- выявление закономерностей численными методами.

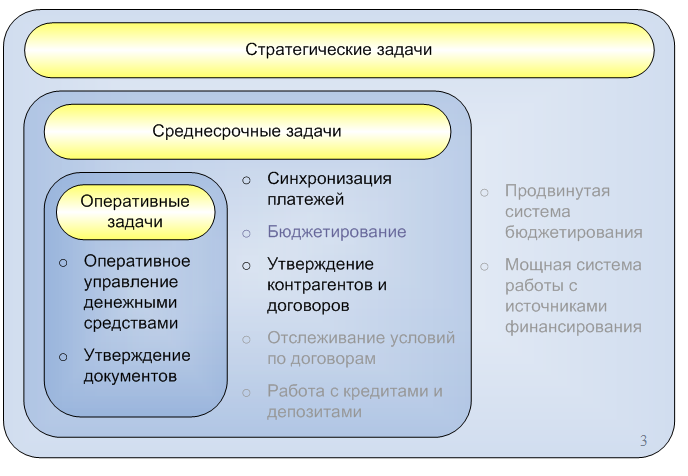

Как видно этапы управления денежными средствами можно разделить на следующие горизонты:

- Оперативные задачи, в которые входят непосредственно организация платежей, их согласование, оперативный контроллинг;

- Среднесрочные задачи, решающие проблемы синхронизации объемов входящих и исходящих платежей, работа с договорами и их условиями для обеспечения платежеспособности компании;

- Стратегические задачи, регулирующие направление развития компании.

Схематично это распределение изображено на схеме 2.

Схема 2

Задачи финансового учета, решаемые скользящим планированием

Подходы к бюджетированию ДДС

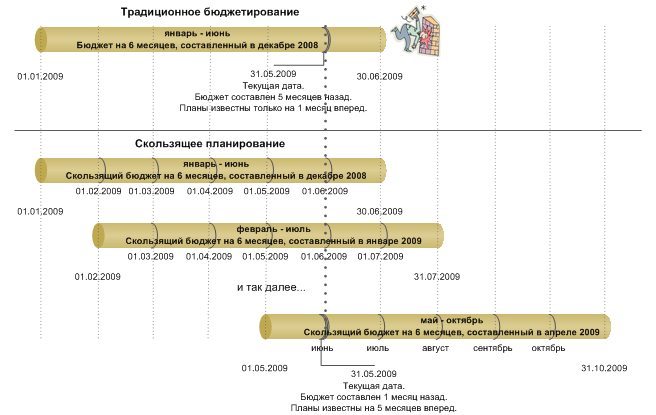

Схема 3.

Традиционное бюджетирование и скользящее планирование

Традиционно процесс бюджетирования (схема 3) начинается с определения руководством компании направлений ее развития, темпов роста, ключевых показателей и занимает немало времени. Как правило, бюджеты ДДС составляются на квартал или год. Составление БДДС с нуля — довольно трудоемкий процесс, так как требуется обработать большой массив информации о предстоящих доходах и расходах. Работа над бюджетом следующего года может начинаться уже летом.

Чтобы облегчить этот процесс, часто за основу берутся данные предыдущих периодов. Однако в первой половине года компания располагает фактическими данными о выполнении текущего бюджета лишь за несколько месяцев. Ясно, что сформированный на основе таких данных бюджет имеет неточности, поэтому не может служить ориентиром для компании в течение всего следующего года. Выход из подобной ситуации видится в непрерывном пересмотре планов.

Скользящее планирование — технология, предполагающая после прохождения определенного периода времени изменение планов на будущее, отдаляя границу на величину пройденного этапа. Например, еженедельно составляется план на ближайшие 12 недель. При этом детальность планов уменьшается пропорционально «удаленности» соответствующего периода от точки планирования. Так, план по дням для первой недели, понедельное разбиение для ближайшего месяца и укрупненный план по месяцам для последующих периодов. Методологически скользящее планирование решает все оперативные задачи и частично среднесрочные, которые стали актуальными в настоящее время.

Такая технология планирования имеет ряд преимуществ перед традиционным бюджетированием. Если традиционное бюджетирование иногда сравнивают с планированием «в стену», то есть, компания не видит своего будущего за пределами границ бюджета, то в скользящем планировании горизонт, необходимый для ежедневной работы, увеличивается и детализируется.

Скользящее планированиепозволяет учитывать фактическое движение денежных средств и обещанияконтрагентов по платежам. Становится возможным оперативно вносить коррективы в графики платежей.

Технологические процессы осуществляются в массовом производстве непрерывно, а планирование происходит дискретно. Поэтому скользящее планирование приближает процесс планирования к темпу остальных процессов компании. При этом повышается качество и достоверность информации, на основании которой формируется скользящий план. Увеличивается и оперативность реагирования, так как все ответственные сотрудники регулярно вносят коррективы в свою часть плана.

Переход на скользящее планирование

Основные вопросы, которые требуют в первую очередь ответа при переходе на скользящее планирование, каковы периодичность и горизонт планирования?

Так как процессы в компании протекают непрерывно, то интервалы планирования должны быть как можно мельче. Однако совсем мелкое дробление не всегда удобно. Поэтому интервалы планирования нужно выбирать исходя из особенностей работы торгового, производственного и финансового отделов. Например, если максимальная отсрочка платежа составляет 1 месяц, а максимальный срок выполнения заказа — 2 недели, то не имеет смысла стремиться к детальному плану по поступлениям на полгода вперед. При ведении скользящего планирования можно использовать разную детализацию для различных сроков. Например, на следующую неделю иметь детальный план по дням, на месяц вперед — по неделям, а еще для пары месяцев вперед составить общий план.

Несмотря на некоторую трудоемкость регулярного пересмотра текущей ситуации и изменения планов, скользящее планирование имеет по сравнению с традиционным бюджетированием ряд преимуществ. Так как известны (с точностью вплоть до дня) поступления (по информации от клиентов и условий договоров) денежных средств и планируемые расходы, то имеется возможность оперативно:

- отслеживать планируемые остатки денежных средств и в случае их нехватки также оперативно вносить коррективы в расходы;

- контролировать рассогласования план—факт и корректировать план по поступлениям, если очередная оплата не поступила вовремя или более эффективно использовать дополнительные поступления;

- управлять дебиторской задолженностью.

Главное преимущество скользящего планирования в том, что при приближении конца периода видно и понятно, что делать дальше. Вовлеченность сотрудников в процесс ведения скользящего планирования повышает его качество. Однако даже заинтересованным в скользящем планировании специалистам приходится осваивать новый для себя раздел учета и отказываться от старых привычек, перестраивать устоявшиеся бизнес-процессы. Снизить напряженность введения новой технологии позволяют так называемые «предварительные заявки». В них указываются лишь наиболее общие реквизиты платежей: подразделение, статья, сумма. Но этих данных вполне достаточно для скользящего планирования движения денежных средств.

Рекомендации по составлению скользящего плана

В первом цикле использования скользящего планирования необходимо составить обычный план по неделям. В дальнейшем понедельный план будет в основном составляться по оформленным заявкам. Поступления денежных средств, о которых есть информация о точной дате совершения операции, оставляют как есть. Те же поступления, по которым нет такой информации, равномерно распределяются по некоторому интервалу времени, обычно — неделя или месяц. Аналогично поступают с расходами. Но так как расходами компания управляет сама, то их можно почти всегда привязаться к более точному, по сравнению с поступлением, периоду (день/неделя). Расходы, которые нельзя привязать к конкретным неделям, разбиваются равномерно по месяцу. С помощью руководителей отделов (продаж, закупок, производства) и дополнительной от них информации о продажах, поступлениях, платежах понедельный план корректируют, равномерно распределяя платежи по интервалу планирования. По окончании очередного периода планирования (неделя/месяц) составляется очередной уточненный план на ближайшее время. То есть, последовательно корректируется план на некоторую глубину, за счет чего достигается большая, по сравнению с традиционным планированием, достоверность.

Источниками данных для скользящего планирования служат:

- Договоры. Например, графики платежей, условия договоров об отсрочке платежей и т.п.;

- Договоренности. Частая ошибка – информацией о планируемых поступлениях владеет только один человек, максимум его руководитель. Эту информацию необходимо фиксировать, например, отражать отклонение в графике платежей.

- Сезонность, другие повторяющиеся колебания. Примеров можно привести множество, главное, что эти неравномерности необходимо учитывать. Одним из инструментов, который помогает прогнозировать подобные неравномерности является

Одним из инструментов, который помогает выявлять, анализировать и прогнозировать подобные циклические колебания является статистический и интеллектуальный анализ данных.

Прогнозирование с помощью интеллектуальных методов

Чем более качественный прогноз движения денежных средств необходимо построить, тем требуется больше ресурсов и времени. Причем для этих целей необходимы высококвалифицированные специалисты. Снизить затраты можно автоматизацией процесс прогнозирования. Многие трейдеры используют математические методы для прогнозирования цены акций и курсов валют. Их суть заключается в том, что компьютер, анализируя предыдущие значения временного ряда, строит модель (обычно в виде формулы) и использует ее для прогнозирования будущих значений. Пожалуй, на очень коротких промежутках времени, когда требуется за считанные секунды принять решение, такие методы — единственный способ построения прогноза.

Наиболее простые методы, к примеру, линейной аппроксимации, когда предыдущие значения показателей пытаются описать простой линией, используются в бизнесе. Хотя этот метод довольно прост, но его точность не велика. Для повышения точности прогноза можно использовать более сложные функции: экспоненты, логарифмы, степенные функции и т. д. Обычно эти функции для построения красивых гладких графиков используют в Excel. Реализованы методы обработки статистических данных и в пакете SPSS. Находят применение в бизнесе и интеллектуальные методы прогноза с использованием нейронных сетей, генетических алгоритмов и т.д., а также соответствующий инструментарий: Matlab, Statistica Neural Networks, Polyanalyst и др. Однако все они требуют большого количества исторических данных (не меньше 30 предыдущих значений). В реальности с учетом постоянно меняющейся рыночной ситуации и, соответственно, меняющейся модели такого количества данных накопить не удается.

Одним из перспективных методов считается «Гусеница» или «анализ сингулярного спектра». Он интересен тем, что пытается не просто создать модель временного ряда, а прежде разложить этот временной ряд на простейшие составляющие и не требует большого количества предыдущих данных. Обычно временной ряд представляют в виде тренда, периодических колебаний (например, сезонных) и шумовых составляющих. Разложение на такие составляющие происходит автоматически, пользователю остается лишь указать, какие составляющие необходимо учитывать при построении прогноза, а какие – нет.

«Гусеницу» можно применять не только для прогнозирования, но и для анализа сложных временных рядов. Однако никакие интеллектуальные методы не могут полностью заменить знания и опыт аналитика, а лишь помогают контроллерам формировать предложения для принятия решений.

Анализ отклонений

При скользящем планировании анализ отклонений план — факт несколько отличается от анализа при традиционном бюджетировании. В скользящем планировании план в общем виде состоит из двух частей — конкретных заявок и прогноза, составленного с помощью тех или иных инструментов или основанного на опыте сотрудников, составлявших бюджет.

Принять решения по конкретной заявке на платеж или по плановому поступлению денежных средств относительно легко. Этот, скорее, организационный вопрос. Все, что нужно, — это получить информацию от инициатора или ответственного за конкретную сумму. Планируемое движение будет либо перенесено в один из будущих периодов, либо отменено. А вот спрогнозированная часть плана требует другого подхода. В зависимости от специфики деятельности компании, внутренних процессов и детальности прогноза можно предложить два варианта решения этой проблемы.

Можно игнорировать отклонения и не переносить их в следующие периоды. Например, если лимиты на текущие расходы (канцелярия, текущий ремонт и т.п.) в полном объеме еще не использованы.

Но бывают случаи, когда конкретная заявка не подана (вовремя не получены документы от поставщика и др.), а лимит расходования денежных средств выделен. Тогда его необходимо перенести в следующий период. В подобных ситуациях полезно использовать так называемые «периодические заявки», срок действия которых ограничен некоторым периодом, к примеру, сроком действия договора. На их основе формируются регулярные (еженедельные, ежемесячные) запросы на расходование средств. Принятие того или иного решения можно частично автоматизировать классификацией статей на те, по которым остаток бюджета закрытого периода распределяется по следующим периодам, и на те, по которым план «затирается» фактом.

Элементы описанной выше методологии планирования и учета денежных средств реализованы в продукте «РГ-Софт:Управление денежными потоками». Управление денежными потоками является важным фактором ускорения оборота капитала предприятия. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и, как следствие, уменьшения потребности в заемных средствах. Поэтому эффективность работы предприятия в значительной степени зависит от организации системы управления денежными потоками.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

СИСТЕМЫ И МЕТОДЫ КОНТРОЛЯ ДЕНЕЖНЫХ ПОТОКОВ

В составе механизмов управления денежными потоками важная роль отводится системам и методам их внутреннего контроля.

Внутренний контроль денежных потоков представляет собой организуемый предприятием процесс проверки исполнения всех управленческих решений в области их формирования с целью реализации разработанной политики их развития и намеченных показателей текущих и оперативных планов.

Создание систем внутреннего контроля является неотъемлемой составной частью построения всей системы управления предприятием с целью обеспечения его эффективности. Системы внутреннего контроля создаются на предприятии по линейному и функциональному принципу или одновременно сочетают в себе оба эти принципа. В основе этих систем лежит разделение контрольных обязанностей отдельных служб и их менеджеров. В этих традиционных системах внутреннего контроля органической составной частью является и система контроля денежных потоков.

В последние годы в практике стран с развитой рыночной экономикой широкое распространение получила новая прогрессивная комплексная система внутреннего контроля, организуемая в компаниях и фирмах, которая называется “контроллинг”. Концепция контроллинга была разработана в 80-е годы как средство активного предотвращения кризисных ситуаций, приводящих предприятие к банкротству. Принципом этой концепции, получившей название “управление по отклонениям”, является оперативное сравнение основных плановых (нормативных) и фактических показателей с целью выявления отклонений между ними и определение взаимосвязи и взаимозависимости этих отклонений на предприятии с целью воздействия на узловые факторы нормализации деятельности. Система контроллинга начинает внедряться и в нашу практику.

В общей системе контроллинга, организуемого на предприятии, выделяется один из центральных его бло

ков — финансовый контроллинг, в рамках которого формируется блок контроллинга денежных потоков.

Контроллинг денежных потоков представляет собой контролирующую систему, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях их развития, своевременное выявление отклонений фактически достигнутых результатов их формирования от предусмотренных н принятие оперативных управленческих решений, обеспечивающих их нормализацию.

Основными функциями контроллинга денежных потоков являются:

• наблюдение за ходом реализации финансовых заданий по их формированию, установленных системой плановых финансовых показателей и нормативов;

• измерение степени отклонения фактических результатов развития денежных потоков от предусмотренных;

• диагностирование по размерам отклонений серьезных нарушений в планируемом развитии денежных потоков предприятия и связанного с этим снижения темпов его экономического развития;

• разработка оперативных управленческих решений по нормализации денежных потоков предприятия в соответствии с предусмотренными целями и показателями;

• корректировка при необходимости отдельных целей и показателей развития денежных потоков в связи с изменением внешней экономической среды, конъюнктуры финансового и товарного рынков и внутренних условий осуществления хозяйственной деятельности предприятия.

Как видно из этих функций, контроллинг денежных потоков не ограничивается осуществлением лишь внутреннего контроля за ходом их развития, но является эффективной координирующей системой обеспечения взаимосвязи между формированием информационной базы, анализом, планированием и внутренним контролем денежных потоков на предприятии.

С учетом обеспечения выполнения перечисленных функций контроллинг денежных потоков предприятия на предприятии строится по следующим основным этапам (рис. 3.8).

1. Определение объекта контроллинга. Это общее требование к построению любых видов контроллинга на предприятии с позиций целевой его ориентации. Объек-

Рисунок 3.8. Содержание и последовательность этапов построения системы контроллинга денежных потоков предприятия

том контроллинга денежных потоков являются управленческие решения по основным аспектам их формирования на предприятии.

2. Определение видов и сферы контроллинга. В соответствии с концепцией построения системы контроллинга, он подразделяется на следующие основные виды: стратегический контроллинг; текущий контроллинг; оперативный контроллинг. Каждому из перечисленных видов контроллинга денежных потоков должна соответствовать определенная его сфера и периодичность осуществления его функций. В таблице 3.4 приведены основные характеристики отдельных видов контроллинга денежных потоков предприятия.

3. Формирование системы приоритетов контролируемых показателей. Вся система показателей, входящих в сферу каждого вида контроллинга денежных потоков,

| Таблица 3.4.

Характеристика отдельных видов контроллинга денежных потоков предприятия

|

ранжируется по значимости. В процессе такого ранжирования вначале в систему приоритетов первого уровня отбираются наиболее важные из контролируемых показателей данного вида контроллинга; затем формируется система приоритетов второго уровня, показатели которого находятся в факторной связи с показателями приоритетов первого уровня; аналогичным образом формируется система приоритетов третьего и последующих уровней. Такой подход к формированию системы контролируемых показателей облегчает подход к их разложению при последующем объяснении причин отклонения фактических величин от предусмотренных соответствующими заданиями.

При формировании системы приоритетов следует учесть, что они могут носить разный характер для отдельных типов центров ответственности; для отдельных направлений хозяйственной деятельности предприятия; для различных аспектов формирования денежных потоков. Однако при этом должна быть обеспечена как иерархическая сводимость всех контролируемых показателей по предприятию в целом, так и их сводимость по отдельным направлениям хозяйственной деятельности.

Пример формирования системы приоритетов контролируемого показателя суммы чистого денежного потока приведен в таблице 3.5.

| Таблица 3.5.

Пример формирования системы приоритетов контролируемого показателя суммы чистого денежного потока предприятия по операционной деятельности

|

Разработка системы количественных стандартов контроля. После того, как определен и ранжирован перечень контролируемых показателей денежных потоков, возникает необходимость установления количественных стандартов по каждому из них. Такие стандарты могут устанавливаться как в абсолютных, так и в относительных показателях. Кроме того, такие количественные стандарты могут носить стабильный или подвижный характер (подвижные количественные стандарты могут быть использованы при контроле показателей гибких бюджетов, для корректировки стандартов при изменении учетной ставки, темпов инфляции и т.п.). Стандартами выступают важнейшие целевые параметры развития денежных потоков, показатели текущих планов и бюджетов, система государственных или разработанных предприятием норм и нормативов и т.п.

3. Построение системы мониторинга показателей, включаемых в контроллинг денежных потоков. Система мониторинга (или как ее часто переводят “следящая система”) составляет основу контроллинга, самую активную часть его механизма. Система мониторинга денежных потоков представляет собой разработанный на предприятии механизм постоянного наблюдения за контролируемыми показателями их формирования, определения размеров отклонений фактических результатов от предусмотренных и выявления причин этих отклонений.

Построение системы мониторинга контролируемых показателей функционирования денежных потоков охватывает следующие основные этапы (рис. 3.9).

а) Построение системы информативных отчетных показателей по каждому виду контроллинга денежных потоков основывается на данных финансового и управленческого учета. Эта система представляет собой так называемую “первичную информационную базу наблюдения”, необходимую для последующего расчета агрегированных по предприятию отдельных аналитических абсолютных и относительных финансовых показателей, характеризующих результаты формирования денежных потоков предприятия.

б) Разработка системы обобщающих (аналитических) показателей, отражающих фактические результаты достижения предусмотренных количественных стандартов контроля, осуществляется в четком соответствии с систе-

Рисунок 3.9. Содержание и последовательность основных этапов построения системы мониторинга контролируемых показателей денежных потоков предприятия

мой показателей развития денежных потоков. При этом обеспечивается полная сопоставимость количественного выражения установленных стандартов и контролируемых аналитических показателей. В процессе разработки такой системы строятся алгоритмы расчета отдельных обобщающих (аналитических) показателей с использованием первичной информационной базы наблюдения и рассмотренных методов финансового анализа.

в) Определение структуры и показателей форм контрольных отчетов (рапортов) исполнителей призвано сформировать систему носителей контрольной информации. Для обеспечения эффективности контроллинга 184

такая форма отчета должна быть стандартизирована и содержать следующую информацию:

— фактически достигнутое значение контролируемого показателя (в сопоставлении с предусмотренным);

— размер отклонения фактически достигнутого значения контролируемого показателя от предусмотренного;

— факторное разложение размера отклонения (если контролируемый показатель поддается количественному разложению на отдельные составляющие). Алгоритм такого разложения должен быть определен и доведен до каждого исполнителя заранее;

— объяснение причин отрицательных отклонений по показателю в целом и отдельным его составляющим;

— указание лиц, виновных в отрицательном отклонении показателя, если это отклонение вызвано внутренними факторами деятельности подразделения.

Форма стандартного контрольного отчета (рапорта) исполнителя дифференцируется в соответствии с содержанием доведенного ему бюджета (плана).

г) Определение контрольных периодов по каждому виду контроллинга денежных потоков и каждой группе контролируемых показателей в целом основывается на рекомендациях, изложенных в таблице 3.4. Конкретизация контрольного периода по видам контроллинга и группам показателей определяется “срочностью реагирования”, необходимой для эффективного управления денежными потоками на данном предприятии. С учетом этого принципа выделяют:

— недельный (декадный) контрольный отчет;

— месячный контрольный отчет;

— квартальный контрольный отчет.

д) Установление размеров отклонений фактических результатов контролируемых показателей от установленных стандартов осуществляется как в абсолютных, так и в относительных показателях. Так как каждый показатель содержится в контрольных отчетах исполнителей, на данной стадии он агрегируется в рамках предприятия в целом. При этом по относительным показателям все отклонения подразделяются на три группы:

— положительное отклонение;

— отрицательное “допустимое” отклонение;

— отрицательное “критическое” отклонение.

Для проведения такой градации на каждом предприятии должен быть определен критерий “критических” отклонений, который может быть дифференцирован по контрольным периодам. В качестве критерия “критического” отклонения может быть принято отклонение в размере 20 и более процентов по недельному (декадному) контрольному периоду; 15 и более процентов по месячному периоду; 10 и более процентов по квартальному периоду.

е) Выявление основных причин отклонений фактических результатов контролируемых показателей от установленных стандартов проводится по предприятию в целом и по отдельным “центрам ответственности”. В процессе такого анализа выделяются и рассматриваются те показатели контроллинга денежных потоков, по которым наблюдаются “критические” отклонения от целевых параметров, заданий текущих планов и бюджетов. По каждому “критическому” отклонению (а при необходимости и менее значимым размерам отклонений показателей приоритетов первого порядка) должны быть выявлены вызвавшие их причины. В процессе осуществления такого анализа в целом по предприятию используются соответствующие разделы контрольных отчетов исполнителей.

Разработанная система мониторинга должна корректироваться при изменении целей контроллинга денежных потоков и системы показателей текущих планов и бюджетов.

б. Формирование системы алгоритмов действий по устранению отклонений является заключительным этапом построения контроллинга денежных потоков на предприятии. Принципиальная система действий менеджеров предприятия в этом случае заключается в трех алгоритмах (рис. 3.10).

а) «Ничего не предпринимать ”. Эта форма реагирования предусматривается в тех случаях, когда размер отрицательных отклонений значительно ниже предусмотренного “критического” критерия.

б) «Устранить отклонение”. Такая система действий предусматривает процедуру поиска и реализации резервов по обеспечению выполнения целевых, плановых или нормативных показателей формирования денежных потоков. При этом резервы рассматриваются в разрезе 186

Рисунок 3.10. Формирование принципиальных алгоритмов действий по устранению различных видов отклонений фактических результатов формирования денежных потоков от предусмотренных

различных аспектов хозяйственной деятельности и отдельных финансовых операций. В качестве таких возможностей может быть рассмотрена целесообразность введения усиленного режима экономии (по принципу “отсечения лишнего”), использования системы финансовых резервов и другие.

в) Изменить систему плановых или нормативных показателей”. Такая система действий предпринимается в тех случаях, если возможности нормализации отдельных аспектов формирования денежных потоков ограничены или вообще отсутствуют. В этом случае по результатам мониторинга денежных потоков вносятся предложения по корректировке системы целевых параметров их развития, показателей текущих финансовых планов или отдельных бюджетов. В отдельных критических случаях может быть обосновано предложение о прекращении отдельных производственных, инвестиционных и финансовых операций и даже деятельности отдельных центров затрат и инвестиций.

Внедрение на предприятии системы контроллинга денежных потоков позволит существенно повысить эффективность всего процесса управления его хозяйственной деятельностью.