Содержание

- Правовое регулирование и налогообложение подарков сотрудникам

- Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

- I. Учет подарков сотрудникам

- А) Подарки, не связанные с трудовой деятельностью (к юбилейным и праздничным датам)

- С точки зрения НДФЛ

- С точки зрения страховых взносов

- С точки зрения НДС

- С точки зрения налога на прибыль

- Б) Подарки как поощрение за труд

- В) Применимый документооборот

- Письменный договор дарения

- Приказ о выдаче подарков

- Ведомость выдачи подарков

- II. Учет подарков партнерам, поставщикам, клиентам

Правовое регулирование и налогообложение подарков сотрудникам

Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений. Статья 22 ТК РФ закрепляет за работодателем право поощрять работников за добросовестный эффективный труд.

Способ поощрения в законодательстве не уточнен. Наградить сотрудника, обеспечить стимул для добросовестного исполнения обязанностей можно и премией, и ценным подарком.

Статья 129 ТК РФ дает определение заработной плате. Оплата труда работника — это вознаграждение за труд, иные выплаты компенсационного характера и стимулирующие выплаты. Если выплата или некий натуральный доход входят в систему оплаты труда (т. е. перечислены в локальных нормативных актах, носят регулярный периодический характер, связаны с качеством труда, выработкой, зависят от должности или выслуги), то слово «подарок» употребляется в бытовом смысле. Формально же этот подарок составляет часть системы оплаты труда и по сути — премия.

С точки зрения гражданских взаимоотношений дарение регулируется главой 32 ГК РФ. Юридическое лицо вправе безвозмездно передать (подарить) физическому лицу (в том числе сотруднику) материальные ценности. Подарок может быть приурочен к Новому году, Дню защитника Отечества, Международному женскому дню, Дню ВДВ, ко дню рождения сотрудника и пр. Форма договора дарения законодательно не регламентирована.

Намерения работодателя одаривать своих сотрудников не следует закреплять коллективным и трудовыми договорами, положением о заработной плате и премировании, т. к. такие подарки не связаны с исполнением трудовых обязанностей.

Законодательством установлены правила вручения и принятия подарка. Вручая подарок сотруднику, бухгалтеру следует:

1. Определить, связан ли подарок с трудовыми достижениями сотрудника:

- если, к примеру, подарок связан с многолетним и плодотворным трудом сотрудника, то корректнее его сразу зарегистрировать в качестве премии, выданной в денежной или натуральной форме, и издать соответствующий приказ о премировании. При вручении работнику ценного подарка в качестве вознаграждения за труд НДФЛ нужно начислить с полной его стоимости (пп. 6 п. 1 ст. 208, ст. 209, п.п. 1, 3, 4 ст. 210 НК РФ);

- если подарки вручаются, к примеру, к Празднику Весны и Труда (1 мая), то следует оформить договор дарения. Согласно пункту 2 статьи 574 ГК РФ заключать договор дарения обязательно, когда дарителем является юридическое лицо и стоимость дара превышает 3 000 руб. Можно рекомендовать взять за правило при оформлении подарка в зависимости от причины и вне зависимости от суммы издавать либо приказ о премировании, либо оформлять договор дарения. Минфин России в письме от 12.08.2014 № 03-04-06/40051 разъясняет, что доход будет считаться подарком только при условии документального оформления подарка. Таким документом служит именно договор дарения.

2. Исчислить налогооблагаемую базу для НДФЛ и удержать налог с дохода сотрудника:

- согласно пункту 28 статьи 217 НК РФ к доходам, освобождаемым от налогообложения, относится стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, которая не превышает 4 000 руб. за налоговый период. Таким образом, работодателю надлежит учитывать все подарки, выданные сотруднику. Когда суммарная стоимость подарков за год превысит 4 000 руб., то у работодателя возникнет обязанность налогового агента по НДФЛ;

- в соответствии с действующими кодами видов доходов для отражения в отчетности по НДФЛ (утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/387@) код дохода в виде подарка «2720» предусматривает вычет с кодом «501» в размере 4 000 руб. Для некоторых категорий граждан — ветеранов и инвалидов Великой Отечественной войны и др. — предусмотрен увеличенный вычет в размере 10 000 руб. (п. 33 ст. 217 НК РФ) с кодом «507»;

- доход, превышающий льготную сумму 4 000 руб., облагается НДФЛ. Ставка налога зависит от налогового статуса сотрудника. Для налогового резидента ставка НДФЛ составляет 13 % (п. 1 ст. 224 НК РФ), для нерезидента — 30 % (п. 3 ст. 224 НК РФ). Обратите внимание, что льготные категории нерезидентов — беженцы, граждане стран — участников Договора ЕАЭС, высококвалифицированные иностранные специалисты и др. — остаются в первую очередь нерезидентами. Они, получая подарок, уплачивают НДФЛ по ставке 30 %. При изменении налогового статуса НДФЛ нужно пересчитать, в том числе и исчисленный при вручении подарка.

3. Выяснить, является ли стоимость подарка объектом для обложения страховыми взносами, и при необходимости рассчитать их. Договор дарения — это договор гражданско-правового характера, в котором предусматривается передача сотруднику в собственность имущества (п. 1 ст. 572 ГК РФ). При этом у организации не возникает объекта обложения по страховым взносам (п. 4 ст. 420 НК РФ). При вручении работнику ценного подарка в качестве вознаграждения за труд стоимость подарка входит в расчетную базу по страховым взносам в соответствии с НК РФ.

Отметим, что сотруднику при получении подарка следует уточнить, что у работодателя — налогового агента была возможность удержать НДФЛ. Сведения об удержанном налоге содержатся в справке 2-НДФЛ. В противном случае сотруднику нужно сообщить о своем доходе в виде полученного подарка, представив в ИФНС налоговую декларацию 3-НДФЛ.

Примечание

О том, как определить налоговый статус физического лица, зарегистрировать его в «1С:Зарплате и управлении персоналом 8» (ред. 3), отразить изменение налогового статуса в программе и рассчитать НДФЛ, см. в.

1С:ИТС

Подробнее о том, как поощрить работника подарком, см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 есть все необходимые механизмы для регистрации подарков сотрудникам, однако требуется их подключение и настройка.

Настройку и использование функциональности программы для регистрации подарков рассмотрим на примерах.

Пример 1

Сотрудник В.С. Боровских, который является налоговым резидентом РФ, получил к юбилею 50 лет подарок — бронзовую скульптуру коня стоимостью 2 000 руб. Ни коллективный договор, ни положение о премировании организации ООО «Статистическое учреждение» не предусматривают обязательного одаривания сотрудников в честь пятидесятилетия. Работодатель решил вручить подарок, и для В.С. Боровских — это доход с кодом «2720». Стоимость скульптуры — менее 3 000 руб., но при получении подарка В.С. Боровских поставил подпись о согласии в получении подарка в договоре дарения — ведомости вручения подарков. Ранее в течение года сотрудник уже получал подарки к праздникам на сумму 2 500 руб.

В организации ООО «Статистическое учреждение» практикуется дарение подарков, поэтому при настройке программы «1С:Зарплата и управление персоналом 8» редакции 3 соответствующая возможность подключается флагом Выдаются подарки и призы сотрудникам предприятия (меню Настройка — Расчет зарплаты).

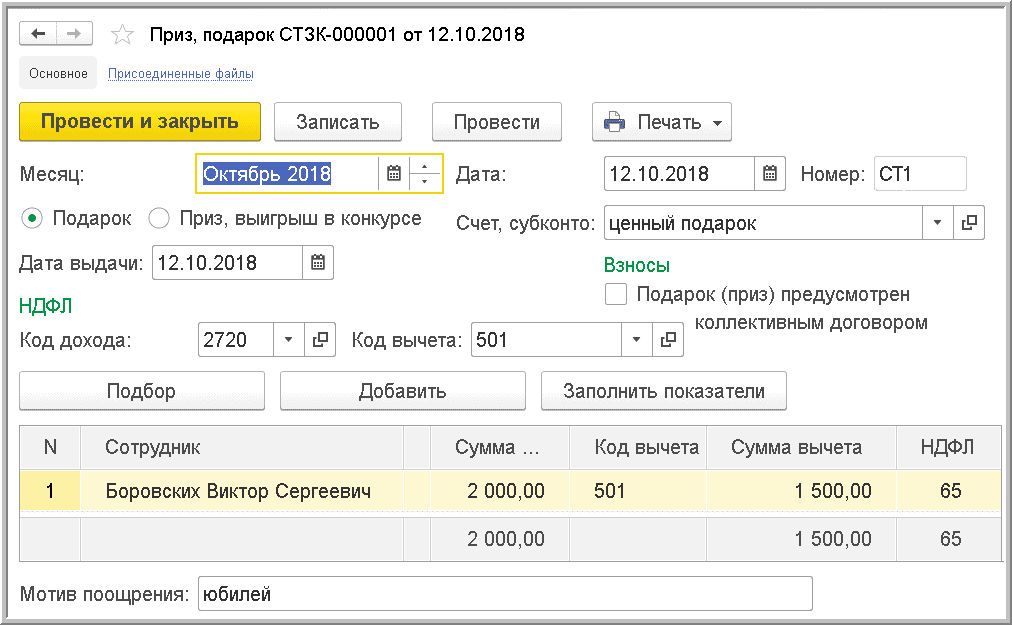

Для регистрации подарка на закладке Зарплата следует создать новый документ Приз, подарок и установить флаг Подарок (рис. 1).

Рис. 1. Документ «Приз, подарок»

В документе Дата выдачи подарка 12.10.2018 регистрируется дата фактического получения дохода. С точки зрения НДФЛ — это доход с кодом «2720». Этому доходу соответствует вычет с кодом «501» в размере 4 000 руб. в год. В Примере 1 сотрудник за год получил подарки на сумму 4 500 руб. Вычет 2 500 руб. уже был применен при вручении предыдущих подарков. При регистрации очередного подарка применяется оставшаяся часть вычета 1 500 руб. НДФЛ исчисляется с 500 руб. по ставке 13 % (т. к. В.С. Боровских — налоговый резидент РФ) и составляет 65 руб. Исчисленный НДФЛ в документе Приз, подарок следует удержать при очередной выплате денег и перечислить не позднее следующего дня, т. е. дня, следующего за днем выплаты дохода.

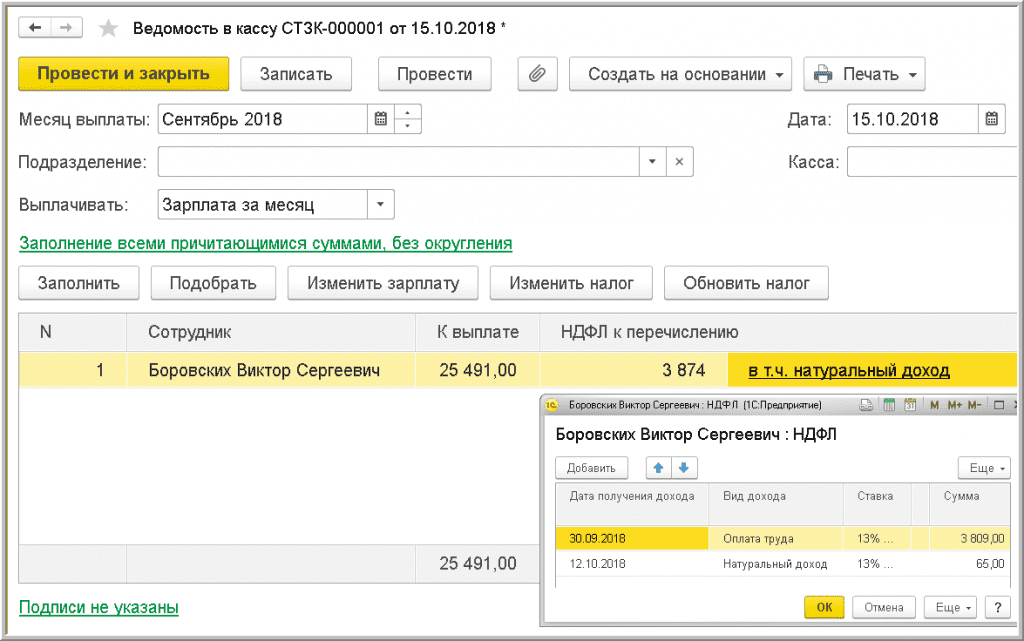

При выплате 15.10.2018 зарплаты за сентябрь НДФЛ в размере 65 руб. удержан вместе с налогом на сентябрьскую зарплату (рис. 2).

Рис. 2. Удержание НДФЛ с натурального дохода при выплате денежных средств

Подарок передан работнику по договору дарения, поэтому он не стал объектом обложения страховыми взносами.

Пример 2

В отличие от Примера 1, не был заключен договор дарения при вручении В.С. Боровских бронзовой скульптуры коня к юбилею.

Cтоимость подарка — менее 3 000 руб., поэтому договор дарения можно было не заключать. При этом получается, что подарок был вручен в рамках трудовых, а не гражданских отношений, и подлежит обложению страховыми взносами, так как не перечислен среди необлагаемых выплат, закрепленных статьей 422 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для регистрации необходимости удержания страховых взносов следует в документе Приз, подарок (меню Расчет зарплаты — Призы, подарки) установить флаг Подарок (приз) предусмотрен коллективным договором. Страховые взносы со стоимости подарков будут исчислены при очередном начислении зарплаты в документе Начисление зарплаты и взносов, даже при отсутствии каких-либо начислений у этого сотрудника.

Пример 3

В.С. Боровских получил к юбилею подарочный конверт, содержащий 2 000 руб.

В соответствии с пунктом 1 статьи 572 ГК РФ работодатель может подарить сотруднику вещь, причем статья 128 ГК РФ указывает, что вещью могут быть и наличные деньги.

Денежный подарок от работодателя, не связанный с трудовой деятельностью (к празднику, юбилею и т. д.), — это доход сотрудника (п. 1 ст. 210 НК РФ) с кодом «2720».

Стоимость денежных подарков, как и подарков в натуральной форме, облагается НДФЛ в размере, превышающем 4 000 руб. за налоговый период, по ставке 13 или 30 % в зависимости от налогового статуса сотрудника.

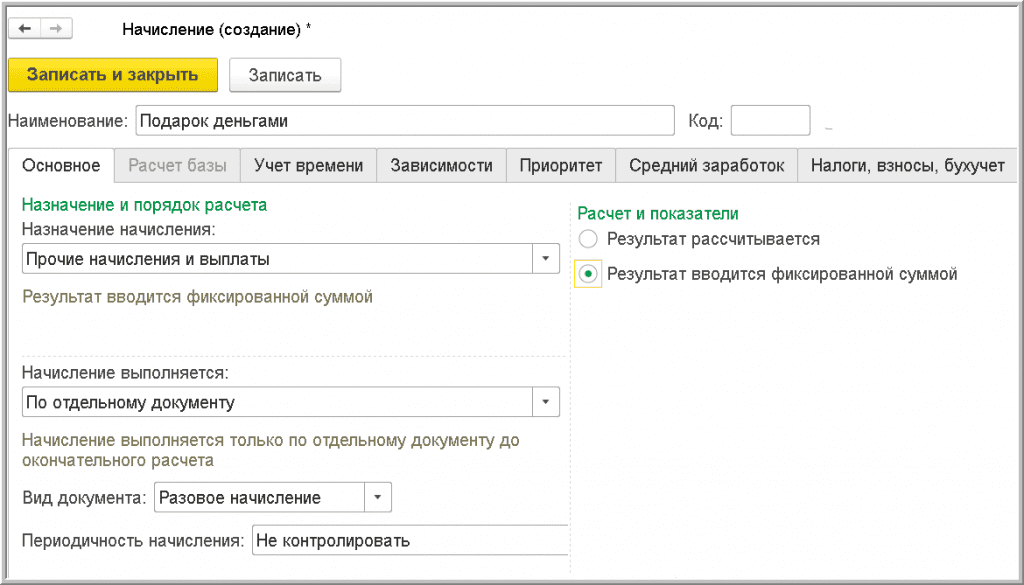

Если в организации практикуется дарение денежных средств, то в программе «1С:Зарплата и управление персоналом 8» редакции 3 следует выполнить предварительную настройку (рис. 3).

Рис. 3. Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

- в поле Наименование ввести название начисления, например «Подарок деньгами»;

- в поле Назначение начисления указать Прочие начисления и выплаты;

- в поле Начисление выполняется выбрать По отдельному документу;

- вид документа установить Разовое начисление.

На закладке Налоги, взносы, бухучет в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода — 2720.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

В организации практикуется оформление договоров дарения для подарков на любую сумму, а не только для тех, стоимость которых превышает 3 000 руб. Для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами. Настройка Начисления выполняется однократно. Для отражения денежного подарка в программе следует в меню Зарплата создать документ Разовые начисления. В качестве Начисления в документе выбирается настроенный вид начисления «Подарок деньгами». Для выбранного сотрудника в поле Результат указывается величина денежного подарка. НДФЛ исчисляется с учетом вычета 4 000 руб. и всех подарков (доходов с кодом «2720») в натуральном и денежном выражении, зарегистрированных для сотрудника в текущем налоговом периоде (в текущем году).

Дата фактического получения дохода в виде денежного подарка — день его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Удержанный с такого подарка налог необходимо перечислить в бюджет не позднее дня, следующего за днем его выплаты сотруднику (п. 6 ст. 226 НК РФ).

I. Учет подарков сотрудникам

А) Подарки, не связанные с трудовой деятельностью (к юбилейным и праздничным датам)

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ).

С точки зрения НДФЛ

Стоимость подарков, переданных за год одному лицу, в том числе сотруднику, не облагается НДФЛ в части, не превышающей 4 000 рублей (включая НДС) (Письма ФНС от 02.07.2015 N БС-4-11/11559@, Минфина от 18.11.2016 N 03-04-06/67922, от 08.05.2013 N 03-04-06/16327). Применяя данное ограничение, нужно учитывать общую сумму подарков, выданных конкретному лицу в денежной и натуральной форме в течение календарного года. Со стоимости подарков, превышающей 4 000 рублей, необходимо исчислить НДФЛ.

Как исчислить НДФЛ со стоимости подарка (Письмо ФНС от 22.08.2014 N СА-4-7/16692):

-

если подарены деньги, то потребуется удержать налог при выдаче подарка и перечислить в бюджет не позднее чем на следующий день;

-

если подарена вещь, то необходимо удержать НДФЛ в день ближайшей выплаты денег одаряемому и перечислить в бюджет не позднее, чем на следующий день. Если до конца года, в котором передан подарок, организация не будет ничего платить одаряемому, надо сообщить ИФНС о невозможности удержания налога.

С точки зрения страховых взносов

Страховые взносы не начисляются на стоимость подарка, переданного (п. п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письма Минфина от 20.01.2017 N 03-15-06/2437, от 16.11.2016 N 03-04-12/67082, Минтруда от 27.10.2014 N 17-3/В-507):

-

работнику организации, если с ним заключен письменный договор дарения;

-

физлицу, не являющемуся работником организации (в том числе бывшему работнику, детям работников, клиентам), независимо от наличия письменного договора дарения.

В договоре дарения с сотрудником не должно содержаться никаких ссылок на трудовые и коллективные договоры, а также другие локальные акты организации. Кроме того, в договоре дарения не стоит производить расчет стоимости подарка в зависимости от должности сотрудника, его оклада, трудовых показателей, или каким-либо другим образом устанавливать взаимосвязь между трудовой деятельностью сотрудника и вручением ему подарка. В противном случае у налоговых органов будут все основания считать подарки поощрением за труд и начислить страховые взносы.

Страховые взносы начисляются в том случае, если подарки выдаются сотрудникам на основании трудовых и коллективных договоров без составления договоров дарения (то есть если подарок является поощрением за труд).

Если подарок не связан с трудовой деятельностью, однако письменный договор дарения с сотрудником не был составлен, то существует риск претензий со стороны контролирующих органов. В этом случае наиболее консервативной позицией будет начисление страховых взносов на стоимость подарка.

С точки зрения НДС

Даритель — плательщик НДС в день передачи одаряемому неденежного подарка должен начислить НДС по ставке 18% (Письмо Минфина от 22.01.2009 N 03-07-11/16):

-

если подарок куплен, то на его покупную стоимость (без НДС);

-

если подарок — собственная продукция дарителя, то налог начисляется на его себестоимость.

Счет-фактура на подарок выписывается в одном экземпляре и регистрируется в книге продаж, но одаряемому не передается. Если в одном квартале организация дарила подарки нескольким лицам, то на все подарки можно составить один счет-фактуру (Письмо Минфина от 08.02.2016 N 03-07-09/6171).

НДС со стоимости купленного подарка можно принять к вычету при наличии счета-фактуры поставщика.

При дарении товаров, не облагаемых НДС по ст. 149 НК РФ, счет-фактуру можно не составлять (пп. 1 п. 3 ст. 169 НК РФ, Письмо Минфина от 07.11.2016 N 03-07-14/64908).

Не начисляется НДС на стоимость подарков:

-

Выданных сотрудникам в денежной форме;

-

Если компания-даритель применяет УСН.

С точки зрения налога на прибыль

Согласно официальной позиции Минфина России, как при ОСН, так и при УСН стоимость подарка, не связанного с выполнением трудовых функций, в налоговых расходах учесть нельзя (п. 16 ст. 270, п. 2 ст. 346.16 НК РФ, Письмо Минфина от 17.11.2016 N 03-03-06/3/67725).

Б) Подарки как поощрение за труд

Трудовой кодекс РФ предусматривает право работодателя награждать своих работников ценными подарками в качестве поощрения за труд (ст. 191 ТК РФ).

В этом случае стоимость подарка выступает как часть оплаты труда, а передача подарка происходит не на основе договора дарения, а на основе трудового договора с сотрудником.

Подарки, выдаваемые работникам как поощрение за труд, по сути представляют собой производственные премии.

Ситуация аналогична подаркам к праздничным датам: стоимость подарков, переданных за год одному лицу, не облагается НДФЛ в части, не превышающей 4 000 рублей (включая НДС).

При вручении подарков сотрудникам в качестве поощрения за добросовестное исполнение трудовых обязанностей, нужно начислить взносы на обязательное пенсионное, социальное и медицинское страхование, а также на страхование от несчастных случаев (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Стоимость подарка, переданного работнику в качестве поощрения за труд и учтенного для целей налогообложения прибыли, не облагается НДС. Такой позиции придерживаются судебные органы (Постановление ФАС Московского округа от 17.07.2013 по делу N А40-112932/12-91-575, Постановления ФАС Центрального округа от 02.06.2009 N А62-5424/2008, ФАС Уральского округа от 19.01.2010 N Ф09-10766/09-С2).

Если вознаграждения в виде подарков предусмотрены трудовыми (коллективными) договорами, и они имеют стимулирующий характер, то затраты на них можно учесть при расчете налога на прибыль (статья 191 ТК РФ, и п. 2 статьи 255 НК РФ, Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291).

При этом важно учитывать, что для целей налогообложения необходимо соблюдать требования п. 1 ст. 252 НК РФ. Поэтому помимо самих видов стимулирующих выплат организации следует установить четкие условия (основания) назначения каждого конкретного вида поощрения. Кроме того, необходимо располагать документами, подтверждающими, что такие условия фактически выполнены премируемыми сотрудниками.

Если в организации разработано положение о премировании (иной локальный акт, регулирующий порядок назначения поощрений), то трудовой (коллективный) договор должен содержать ссылку на такое положение, чтобы учесть данные выплаты для целей налога на прибыль. На это обращают внимание контролирующие органы (Письма Минфина России от 26.02.2010 N 03-03-06/1/92, от 05.02.2008 N 03-03-06/1/81, УФНС России по г. Москве от 14.02.2007 N 20-12/013749б).

В) Применимый документооборот

Во избежание претензий со стороны налоговых органов необходимо правильно оформлять документы при вручении подарков сотрудникам.

Письменный договор дарения

Передача подарка осуществляется на основе договора дарения.

Договор дарения должен в обязательном порядке заключаться в письменной форме, если стоимость подарка превышает 3 000 руб., а дарителем выступает юридическое лицо (п. 2 ст. 574 ГК РФ).

Однако во избежание возможных претензий со стороны налоговых органов (в части доначисления страховых взносов) рекомендуется заключать письменный договор дарения с сотрудником в любом случае независимо от стоимости подарка.

Если вручение подарков происходит массово, то нет необходимости заключать отдельные договоры с каждым сотрудником. В этом случае целесообразно составить многосторонний договор дарения, в котором каждый из получателей подарков поставит свою подпись (ст. 154 ГК РФ).

Приказ о выдаче подарков

О закупке и выдаче подарков сотрудникам должен распорядиться руководитель компании. Необходимо оформить соответствующий приказ. Для оформления приказа можно использовать унифицированные формы (№ Т-11 или Т-11а). В этом случае необходимо будет составить отдельное распоряжение о закупке подарков.

Однако можно подписать единый приказ в произвольной форме как о выдаче, так и о закупке подарков. К приказу должен быть приложен список тех работников, которым будут выдавать подарки.

Ведомость выдачи подарков

Все выданные подарки сотрудникам и их стоимость необходимо зафиксировать в специальной ведомости, где должны быть отражены Ф.И.О. сотрудника, его подпись, дата выдачи подарка и наименование подарка. Ведомость может быть составлена в произвольной форме. В ведомости должны присутствовать все обязательные реквизиты первичных документов.

II. Учет подарков партнерам, поставщикам, клиентам

Если подарок вручается конкретному физическому лицу, например, сотруднику клиента, и его стоимость превышает 4 000 рублей, то при его передаче организация становится налоговым агентом по НДФЛ.

Получатель подарка не является сотрудником компании-дарителя, значит, удержать налог самостоятельно компания не может. В такой ситуации нужно в течение одного месяца с момента вручения подарка письменно сообщить в налоговую инспекцию по месту своего учета о выплаченном доходе и невозможности удержать с него НДФЛ (п. 5 ст. 226 НК РФ).

Если подарок вручается не конкретному физическому лицу, а организации в целом, то НДФЛ не исчисляется. При этом следует помнить, что дарение подарков, стоимость которых превышает 3000 рублей, запрещено в отношениях между коммерческими организациями (ст. 575 ГК РФ).

Если физические лица, которым организация дарит подарки, не связаны с ней трудовыми отношениями, стоимость этих подарков не облагается страховыми взносами.

Для целей НДС передача права собственности на товары на безвозмездной основе признаются реализацией товаров (ст. 146 НК РФ).

На основании данной нормы Минфин делает вывод, что передача предприятием своим клиентам подарков является объектом налогообложения по НДС (Письма от 04.06.2013 N 03-03-06/2/20320, от 19.10.2010 N 03-03-06/1/653). При этом вычеты по НДС при осуществлении указанных операций применяются в общеустановленном порядке.

В соответствии с п. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, если иное не предусмотрено гл. 25 НК РФ.

Если предприятие выдает подарки определенному кругу лиц, затраты на приобретение данных подарков не включаются в расчет налога на прибыль (Письма Минфина России от 08.10.2012 N 03-03-06/1/523, от 19.10.2010 N 03-03-06/1/653).

Б) Подарки с логотипом организации (как часть рекламы)

Сувениры – это вещи, на которых изображены средства индивидуализации самой организации или реализуемых ею товаров, работ или услуг (логотип, товарный знак, фирменное наименование и т.д.) (ст. 3 Закона N 38-ФЗ от 13.03.2006, Письмо ФНС от 25.04.2007 N ШТ-6-03/348). Это могут быть открытки, календари, ручки, пакеты, ежедневники и пр.

Ситуация аналогична подаркам на праздники: если стоимость сувенира больше 4 000 рублей, то при его передаче физическому лицу организация становится налоговым агентом по НДФЛ.

Аналогично подаркам к праздникам – страховые взносы не начисляются при вручении подарков физическим лицам, не являющимся сотрудниками.

Ситуация аналогична подаркам к праздникам: если организация-даритель является плательщиком НДС, то при раздаче сувениров она начисляет НДС так же, как при любой другой передаче права собственности на товары на безвозмездной основе (ст. 146 НК РФ).

Учет подарков зависит от того, каким образом происходит вручение данных сувениров.

-

Если сувениры вручаются не в рамках официального приема

И при ОСН, и при УСН такая передача сувениров третьим лицам (в том числе не являющимся клиентами организации) учитывается в составе нормируемых рекламных расходов (Письмо УФНС по г. Москве от 30.04.2008 N 20-12/041966.2).

Для документального подтверждения факта осуществления рекламных расходов, необходимо оформить расходные документы, например, накладную на передачу сувениров работнику, ответственному за их распространение, и отчет этого сотрудника о проделанной работе.

В первичных документах на выбытие вручаемых подарков достаточно указывать только их стоимость и количество без указания адресата. Этот факт подтвердит, что информация о товарах направлена неопределенному кругу лиц, и поэтому такие расходы можно считать расходами на рекламу. Если организация сможет создать такие условия, то можно рассматривать распространение сувенирной продукции в качестве рекламных нормируемых расходов.

-

Если сувениры вручаются деловым партнерам в рамках официального приема

Согласно п. 2 ст. 264 НК РФ к представительским относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

Относятся ли к таким расходам затраты на приобретение сувениров (подарков) для деловых партнеров, Налоговый кодекс РФ не разъясняет.

По данному вопросу есть две точки зрения. Официальная позиция Минфина России (Письмо от 16.08.2006 N 03-03-04/4/136) заключается в том, что расходы на приобретение сувениров для передачи в рамках официального приема не учитываются при налогообложении прибыли, поскольку не поименованы в п. 2 ст. 264 НК РФ.

Официальная позиция налоговых органов (Письмо УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2) позволяет налогоплательщикам учитывать расходы на приобретение сувениров с символикой организации для передачи их на официальном приеме контрагентам. Аналогичное мнение нашло отражение в судебных решениях.

Однако представительские расходы учитываются при определении налоговой базы, только если они экономически обоснованы и документально подтверждены.

Документами, служащими для подтверждения представительских расходов, являются:

1) приказ руководителя организации о проведении представительского мероприятия (с указанием цели проведения мероприятия и работников организации, которые должны в нем участвовать);

2) смета представительских расходов (там должна фигурировать цена сувенирной продукции);

3) договор на изготовление сувенирной продукции, первичные документы на ее передачу и списание;

4) акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных расходов;

5) отчет по произведенным представительским расходам. В нем должны найти отражение:

-

цель и результаты проведения представительского мероприятия;

-

дата и место проведения;

-

программа мероприятия (в ней должно фигурировать вручение сувениров);

-

состав приглашенной делегации;

-

участники принимающей стороны;

-

величина расходов на представительские цели.

Таким образом, для учета расходов на сувениры в качестве представительских для целей налога на прибыль необходимо документально оформить их должным образом.