Содержание

- Система сбалансированных показателей: пример внедрения

- Основные этапы внедрения системы сбалансированных показателей на примере организации

- Итоги и алгоритм внедрения системы сбалансированных показателей на примере организации

- Технология разработки и внедрения сбалансированной системы показателей

- Методика внедрения системы сбалансированных показателей (ССП) в организации

- 2.5.4. Целевые значения показателей

Система сбалансированных показателей: пример внедрения

В статье опыт разработки системы сбалансированных показателей на примере организации. Внедрение BSC в компании провели своими силами, инициатором и координатором проекта был финансовый директор.

Используйте пошаговые руководства:

- Excel для финансового директора

- Управленческий учет в вашей компании

- Подведение итогов полугодия

Группа компаний «Автоцентр КГС» специализируется на продаже автомобилей и запасных частей. В состав группы входит 3 автосалона, 15 оптово-розничных магазинов, 6 станций технического обслуживания и централизованное складское хозяйство. В какой-то момент темпы роста заметно снизились. Было принято решение, что наиболее эффективной стратегией станет переориентация группы компаний в «мультибрендовый» бизнес. Основой дальнейших преобразований послужила система сбалансированных показателей (BSC, Balanced Scorecard).

BSC позволяет оперативно отслеживать выполнение стратегических планов предприятия, а также соотносить их с текущими задачами подразделений при помощи объективных показателей эффективности работы.

Изначально менеджмент и собственники бизнеса определили, что внедрение системы сбалансированных показателей и соответствующие изменения будут проводиться собственными специалистами. Руководством к действию для группы, сформированной под реализацию проекта, стала методика Дэвида Парментера, которую тот описал в своей книге «Ключевые показатели эффективности». Инициатором и координатором проекта стал финансовый директор, который включил в группу руководителей подразделений, а на отдельных этапах и других специалистов холдинга.

Скачайте 3 популярных регламента, которые пригодятся в работе

- Регламент 1. Положение по оплате труда и премиальным выплатам

- Регламент 2. Положение о бюджетировании и финансовом планировании

- Регламент 3. Финансовая политика компании «Альфа»

специально от редакции

Основные этапы внедрения системы сбалансированных показателей на примере организации

1. Определение целей, факторов и показателей

Придерживаясь методологии, описанной в книге, прежде всего менеджмент определил миссию и стратегию компании, а также ключевую цель (или же, как описывает ее Дэвид Парментер, «суперцель») — приращение EVA (Economic Value Added), то есть экономической стоимости бизнеса.

На следующем этапе внедрения системы сбалансированных показателей проектная группа определила основные факторы успеха, например, такие как единое комплексное управление всеми структурами холдинга, присутствие достаточного числа подразделений (автосалонов, магазинов, станций техобслуживания) во всех выбранных для работы регионах, а также единая система мотивации сотрудников. Каждому подобному фактору соответствует стратегическая (долгосрочная) цель на уровне холдинга, например, за два года создать единую комплексную систему мотивации сотрудников (см. табл. 1).

Таблица 1. Общекорпоративные критические факторы успеха и долгосрочные (стратегические) цели (извлечение)

| Критический фактор успеха | Долгосрочные (стратегические) цели | Составляющая BSC |

| Усовершенствование логистических технологий | За 5 лет снизить показатель операционного цикла (время полного оборота всей суммы активов) на 40% | Бизнес-процессы |

| Укрепление связи со стратегическими поставщиками | За 3 года добиться подписания контрактов на поставку товаров с лучшими условиями со всеми стратегическими поставщиками (по сравнению с другими региональными компаниями) | |

| Создание постоянно действующей комплексной системы повышения квалификации сотрудников | За 2 года создать комплексную систему повышения квалификации сотрудников () | Сотрудники |

| Создание единой комплексной системы квалификации сотрудников | За 2 года создать единую комплексную систему мотивации сотрудников () | |

| Своевременность выполнения заказов покупателей (автомобили, запасные части, сервисное обслуживание) | В течение 5 лет достичь показателя своевременности выполнения заказов покупателей по первоначально установленному сроку (автомобили, запасные части, сервисное обслуживание) на уровне 0,95 | Клиенты |

| Присутствие во всех выбранных для работы географических регионах полноценных модульных подразделений | В течение 5 лет выполнить комплексную программу по присутствию во всех выбранных для работы географических регионах полноценных модульных подразделений |

Затем предстояло выделить конкретные показатели деятельности организации, которые затем отслеживались бы на различных уровнях управления и увязывали его с целями.

Методика Дэвида Парментера предполагает использование трех видов показателей:

- KRI, ключевые показатели результативности — характеризуют положение дел холдинга в целом, отражают прошлые результаты работы;

- KPI, ключевые показатели эффективности это устанавливается для наиболее важных аспектов деятельности компании;

- PI, производственные показатели — задаются на уровне предприятий и подразделений группы и определяют текущие операционные действия руководителей и сотрудников.

Оптимальное соотношение перечисленных показателей устанавливается правилом «10-80-10», то есть у компании должно быть примерно 10 KRI, до 80 сквозных PI и около 10 KPI. Поскольку ранее менеджмент уже определил общекорпоративные стратегические цели, для каждой из них подобрали пару KRI (ключевые показатели результативности) и KPI (ключевой показатель эффективности). Исключение составила лишь цель, касающаяся роста EVA, — для нее выбрали только KRI, поскольку выполнение KPI должен носить нефинансовый характер.

При выборе показателей ориентировались прежде всего на возможность получения необходимых данных либо из ИТ-системы автоматически, либо от компаний, привлекаемых для опросов клиентов и сотрудников. Результаты соотнесения KRI и KPI компании по одной из составляющих BSC («Финансы») приведены в таблице 2.

Таблица 2. Общекорпоративные KRI и KPI для долгосрочных целей в рамках раздела «Финансы»

| Долгосрочные (стратегические) цели | Ключевые показатели эффективности (KPI) | Ключевые показатели результативности (KRI) |

| Удвоить производительность труда сотрудников | Темп роста/снижения количества разработанных и внедренных технологических карт бизнес-процессов | Темп роста/снижения EBITDA на одного сотрудника |

| Увеличить количество предлагаемых для продажи автомобильных брендов до 10 и довести показатель рыночной доли: по традиционным брендам – до 75%, по новым брендам – до 50% | Темп роста/снижения количества новых поставщиков в информационной базе | Темп роста/снижения продаж товаров и услуг (автомобили, запасные части) по каждому бренду |

| Добиться удвоения показателя EVA группы | Показатель отсутствует (финансовый показатель не может быть KPI) | Темп роста/снижения показателя EVA |

Следующим шагом к системе сбалансированных показателей стала детализация общегрупповых целей на цели бизнес-единиц и определение производственных показателей, которые директивно спускались дочерним компаниям и их подразделениям (магазинам по продаже запчастей и станциям техобслуживания). Рассмотрим алгоритм на примере ранее упоминавшейся части BSC «Финансы» для дочерней автосервисной компании.

NOPAT (Net Operating Profit After Taxes, чистая операционная прибыль после уплаты налогов) является одним из драйверов EVA. Для дочерней компании его можно представить в виде формулы:

NOPAT = TR – TVC – FC

где

TR — выручка (продажа автосервисных услуг); TVC — переменные затраты (зарплата и отчисления с ФОТ автослесарей, запчасти для ремонта автомобилей и т.д.);

FC — постоянные затраты (аренда здания и оборудования, зарплата административного персонала, ЕНВД).

Вернемся к заявленной акционерами ГК «Автоцентр КГС» финансовой «суперцели» — за пять лет удвоить EVA. KRI этой цели (ключевой показатель результативности – это показатель прошлых периодов) определяется как темп роста экономической добавленной стоимости. К примеру, за I квартал 2012 года темп роста EVA составил 1,043, то есть рост на 4,3%. Плановый показатель этого периода — 4%, значит, необходимый уровень достигнут и даже перевыполнен.

Если же проанализировать дочернюю автосервисную компанию, то для нее установлена цель — наращивать чистую прибыль. Здесь стоит сделать небольшое замечание: на первом этапе внедрения для нее рассматривался показатель чистой прибыли, уменьшенной на стоимость собственного капитала. Однако через некоторое время решили упростить подход. Все потому, что директора дочерних предприятий зачастую не понимали, что от них требуется. Чистая же прибыль для них – более понятный показатель, поэтому просто увеличили план по чистой прибыли на расчетную стоимость собственного капитала. Это и будет PI для директоров автосервисных компаний. Его значение установили на уровне 1,037.

В свою очередь, цель дочерней структуры детализируется в цели ее подразделений. В данном случае это рост маржинальной прибыли (PI — «Темп роста маржинальной прибыли»). Показатель рассчитывается по формуле: TRm = TR – TVC (доходы за вычетом переменных затрат), и в рассматриваемой компании он задан на уровне 1,092.

Другие показатели эффективности работы в рамках системы сбалансированных показателей приведены в таблице 3.

Таблица 3. Примеры KPI и KRI

| Долгосрочные (стратегические) цели | Ключевые показатели эффективности (KPI) | Расчет показателя | Ключевые показатели результативности (KRI) | Расчет показателя |

| Увеличить количество предлагаемых для продажи автомобильных брендов до 10 и довести показатель рыночной доли: по традиционным брендам – до 75%, по новым брендам – до 50% | Темп роста/снижения количества новых поставщиков в информационной базе | Отношение количества поставщиков к их количеству в базовом периоде. Рост числа поставщиков приведет к увеличению продаваемых брендов | Темп роста/снижения продаж товаров и услуг (автомобили, запасные части) по каждому бренду | Отношение продаж каждого из брендов в суммарном выражении в расчетном периоде к их продажам в базовом периоде |

| Снизить показатель операционного цикла (время полного оборота всей суммы активов) на 40% | Темп роста/снижения количества разработанных и внедренных технологических карт логистических бизнес-процессов | Отношение количества регламентов расчетного периода к количеству регламентов в базовом периоде | Темп роста/снижения операционного цикла в днях | Отношение операционного цикла в днях в расчетном периоде к аналогичному показателю в базовом |

Интересная статья? Добавьте страницу в закладки, сохраните, распечатайте и перешлите коллегам.

2. Централизованное управление

Следующая составляющая обновленной стратегии — обеспечить достаточное число подразделений (автосалонов, магазинов, станций технического обслуживания) на территориях, где работает холдинг. Цель этого направления — создать в течение пяти лет во всех регионах присутствия модульные подразделения для обслуживания автовладельцев. Они должны формироваться по принципу конструктора, то есть состоять из частей, которые могли бы быстро переключаться на новые бренды, идет ли речь о продаже автомобилей в автосалонах, запасных частей в магазинах или ремонте на станциях обслуживания.

Теперь, ориентируясь на новую стратегию, менеджмент перед покупкой недвижимости под создание новой точки обслуживания оценивает возможность трансформации ее составляющих — помещений, оборудования, распределения рабочих мест и т.д. Предварительная стандартизация модульных форматов позволяет холдингу в дальнейшем экономить время и деньги, избегать непродуманных инвестиционных решений.

Единые стандарты подбора новых помещений — лишь деталь стратегии перехода на управление холдингом с помощью УК. Центр отвечает за стратегическое планирование, инвестирование, контроль финансовых результатов, а также различные политики: маркетинговую (развитие бренда «Автоцентр КГС»), производственную (обеспечение оборудованием станций технического обслуживания, технологические стандарты), кадровую (система мотивации менеджмента), информационную (ИТ-система на базе 1С:8.2 УПП). А принятие решений по большинству тактических задач отходит менеджменту дочерних компаний.

3. Мотивация персонала

Естественно, создание системы сбалансированных показателей предполагает формирование системы мотивации персонала, ориентированной на выполнение долгосрочных планов. Принципы ее построения рассмотрим на примере все той же дочерней автосервисной компании, и начнем с мотивационной схемы для руководителя. Его денежное вознаграждение состоит из нескольких частей: оклада (постоянной), а также ежеквартальной премии и годового бонуса (переменной).

Ежеквартальная премия руководителя зависит, прежде всего, от выполнения плана по чистой прибыли возглавляемой им автосервисной компании. Если он выполнен на 100%, менеджер может рассчитывать на первую часть премии. Она равна его среднемесячному окладу в прошлом году, скорректированному на коэффициент, который определяется топ-менеджерами группы экспертно (в данном случае — 0,4), и умноженному на 3 (количество месяцев в квартале). В случае невыполнения плана используются следующие поправочные коэффициенты:

- 70-80% — 0,3;

- 60-70% — 0,25;

- 50-60% — 0,2;

- 50% и менее — премия не выплачивается.

Если же за квартал подразделение перевыполнило план, директор дополнительно получает с каждого рубля превышения по 0,2 рубля премии.

Следующий шаг — корректировка суммы бонуса на процент выполнения плана по нефинансовым показателям. Каждому из них экспертным путем присвоены веса. Коэффициент рассчитывается как отношение весов выполненных показателей к общей сумме весов (см. дополнительный материал к статье). На полученное значение умножается половина ранее рассчитанной премии. Здесь стоит отметить, что применять нефинансовые показатели нужно с осторожностью, ведь они определяются условно и могут негативно восприниматься сотрудниками. Поэтому желательно использовать их для корректировки лишь части премии (в ГК «Автоцентр КГС» — половина), рассчитанной с использованием основного финансового показателя.

И наконец, в том случае, если фактическая годовая чистая прибыль превысит запланированную, итоговый бонус руководителя составит 10% от суммы превышения. Корректировка на величину выполнения нефинансовых показателей за год аналогична ежеквартальной, с той лишь разницей, что в этом случае рассчитывается коэффициент невыполнения по всем четырем кварталам.

Чистая прибыль дочернего предприятия за квартал (плановая) — 1500 тыс. рублей, а по факту составила 1700 тыс. рублей. Коэффициент выполнения дополнительных показателей «дочки» за период — 0,75. Рассчитаем сумму квартальной премии руководителя, если его ежемесячный оклад равен 50 тыс. рублей.

Основная часть премии: 50 × 0,4 × 3 = 60 тыс. рублей.

Дополнительная часть премии за перевыполнение: (1700 — 1500) × 0,2 = 40 тыс. рублей.

Корректировка премии с учетом коэффициента выполнения дополнительных показателей:

(60 + 40) : 2 + (60 + 40) : 2 × 0,75 = 87,5 тыс. рублей.

Теперь рассмотрим схему мотивации для сотрудников, и в качестве примера возьмем подразделение Пункт приемки. Основным финансовым показателем будет маржинальная прибыль, поскольку сотрудники отдела могут напрямую на него воздействовать — чем больше автомобилей отремонтировано, тем выше маржа.

Премиальная часть выплат сотрудникам за квартал рассчитывается по следующему алгоритму. Сначала определяется маржа подразделения за год (предыдущий): разность между полученными средствами от реализации услуг и прямыми затратами на оплату труда (зарплата и отчисления с ФОТ автослесарей) и себестоимостью запчастей. Соответственно, разделив эту величину на 4, можно получить квартальный размер маржинальной прибыли прошлого года. Обязательное условие – премия выплачивается лишь в том случае, если маржа расчетного периода больше среднеквартальной величины за предыдущий год.

Теперь нужно определить общий премиальный фонд сотрудников «Пункта приемки за квартал. Для этого квартальную сумму окладов работников умножаем на коэффициент превышения плана (соотношение маржи за расчетный квартал к среднеквартальному значению за предыдущий год), вычитаем из нее сумму окладов сотрудников и корректируем ее еще одним понижающим коэффициентом, который определяется экспертно (в ГК «Автоцентр КГС» он равен 0,8). Тем самым рост заработной платы искусственно замедляется, чтобы производительность труда росла опережающим темпом.

Маржинальная прибыль подразделения Пункт приемки за базовый квартал составила 16 млн рублей, а за расчетный – 24 млн рублей, постоянная часть зарплаты (оклады) всех сотрудников за квартал базового года составляет 300 тыс. рублей. Общий премиальный фонд подразделения составит: (300 × 24 : 16 – 300) × 0,8 = 120 тыс. рублей.

Стоит отметить несколько дополнительных условий, учитываемых при расчетах премий. Во-первых, в них не включаются выплаты по больничным и отпускные. Во-вторых, чтобы каждый ремонт был одинаково выгодным для сотрудника, маржа по гарантийному обслуживанию (низкомаржинальная деятельность) в целях расчета премии корректируется до уровня, соответствующего коммерческим ремонтам.

После того как сумма премии определена, ее распределяют между сотрудниками пропорционально количеству фактически выполненных работ в расчетном квартале (автоматизированный расчет ведется в ИТсистеме). При этом вознаграждение отдельного работника может быть снижено, если он не выполнит утвержденные нефинансовые показатели, а также в случае нарушения трудовой дисциплины (прогулы, опоздания и т.п.). Так, для сотрудников подразделения Пункт приемки установлены следующие PI:

- соблюдение установленных требований по оформлению первичных документов; полное отражение бизнес-процессов приемки автомобилей в ИТ-системе;

- выполнение требований техники безопасности.

По аналогичным правилам построены мотивационные схемы и для других подразделений (Механики, Техники, Гарантия).

Итоги и алгоритм внедрения системы сбалансированных показателей на примере организации

Описанная система была опробована на одной из дочерних компаний ГК «Автоцентр КГС». Пилотная модель хорошо себя зарекомендовала, и ее внедрили во всех структурах холдинга. Благодаря использованию ИЫС группе удалось согласовать между собой оперативный и стратегический менеджмент. Кроме того, данная концепция удачно интегрируется с системой бюджетирования и хорошо сочетается с методами управления, ориентированными на повышение стоимости бизнеса. В результате у собственников и топ-менеджеров компании появилась возможность ориентировать работу каждого сотрудника на достижение целей всей группы.

АЛГОРИТМ РЕАЛИЗАЦИИ МЕТОДИКИ ПАРМЕНТЕРА

Шаг 1. Формируем миссию, видение и стратегию.

Шаг 2. Выделяем критические факторы успеха.

Шаг 3. Выстраиваем стратегические (долгосрочные) планы группы в целом за счет концентрации на критических факторах успеха. Определяем основную стратегическую цель («суперцель»).

Шаг 4. Контролируем выполнение стратегических целей группы с помощью KPI и KRI. Выделяем показатель «суперцели».

Шаг 5. Выстраиваем мотивационные схемы для руководителей группы на основании принципа выполнения (невыполнения) KPI и KRI. Как правило, основной показатель — финансовый (в описанном случае — добавленная экономическая стоимость EVA).

Шаг 6. Детализируем стратегические цели группы на цели входящих в нее предприятий.

Шаг 7. Контролируем выполнение целей предприятий через производственные показатели (PI).

Шаг 8. Детализируем цели предприятия на цели входящих в него подразделений.

Шаг 9. Контролируем выполнение целей подразделений при помощи производственных показателей.

Шаг 10. Выстраиваем мотивационные схемы для руководителей предприятий, подразделений и сотрудников на основании принципа выполнения (невыполнения) PI. Как правило, основной PI-показатель — финансовый (например, маржинальная прибыль). Выполнение запланированных нефинансовых показателей также влияет на расчет премиальных выплат и бонусов.

Шаг 11. Создаем логическую цепочку. Мотивация сотрудников направлена на выполнение целей подразделений, предприятий, группы, что позволяет придерживаться стратегии и заданной миссии.

Система сбалансированных показателей (Balanced Scorecard, BSC) — управленческая система, которая переводит миссию и стратегию организации в набор оперативных целей и показателей работы. Ее использование помогает повысить эффективность работы всей компании. Кто же должен заниматься внедрением BSC? С нашей точки зрения, инициатором изменений может выступить эйчар компании.

Подход, предложенный в 1992 году профессорами Гарвардской школы экономики Дэвидом Нортоном и Бобом Капланом, за 18 лет успешно внедрен во многих предприятиях разных форм собственности и размеров. Суть его можно кратко изложить в одной фразе: «Управлять можно только тем, что можно измерить». Управление реализуется через каскадирование стратегических целей предприятия — до уровня подразделений и отдельных исполнителей, установление задач и ключевых показателей эффективности, оценку достигнутых результатов по заранее определенным критериям.

Мы хотим рассказать о том, как внедряли Систему сбалансированных показателей (ССП) в нашей компании и как эта инициатива помогла эйчару стать стратегическим партнером собственника.

Основные положения

Внедрившее ССП предприятие получает «систему координат» для разработки и реализации стратегии на всех уровнях управления. Чтобы достичь стратегических целей, руководство последовательно информирует персонал о поставленных задачах и контролирует их выполнение. При этом все ресурсы (в том числе и человеческие — через систему мотивации, тесно завязанную на KPI) в соответствии со стратегией компании направлены на достижение конкретных целей. В своей ежедневной работе сотрудники движутся к этим целям — каждый на своем участке.

Систему сбалансированных показателей применяют 20% ведущих компаний мира; отдельные элементы СПП используют руководители 98% компаний Германии, 83% Великобритании и 72% Италии

Для планирования и оценки эффективности деятельности в ССП используются различные инструменты. Самый важный из них — стратегические карты, которые показывают, как на основе стратегических целей объединить ключевые активы и бизнес-процессы в цепочку создания стоимости. Прицельная ориентация на достижение стратегических целей помогает сфокусировать все ресурсы и усилия сотрудников (через систему мотивации). Схематически общая структура стратегических карт показана в таблице 1.

Табл. 1. Структура стратегических карт

|

Финансы |

Эффективность и издержки |

Акционеры и стоимость для акционеров |

Финансовые и бизнес-результаты |

|

Клиенты |

Операционное совершенство |

Эффективное распространение бизнес-возможностей |

Конкурентоспособность и репутация |

|

Процессы |

|||

|

Потенциал |

Информационный капитал |

Человеческий капитал |

Организационный капитал |

При разработке стратегических карт:

- Во-первых, определяется стратегическая тема (цель в ключевой области); кратко сформулированная стратегическая тема является основой для разработки базовых направлений стратегии компании/подразделения.

- Во-вторых, выделяется стратегический фактор (видение в ключевой области) — неотложная стратегическая задача, требующая первоочередного решения.

- В-третьих, устанавливаются стратегические приоритеты (основные инициативы), которые планируются в соответствии с видением, ключевыми целями и миссией компании. Стратегические приоритеты служат основой для определения осевых ориентиров и стратегий. Они каскадируются — это значит, что исходя из стратегических приоритетов компании, разрабатываются стратегические цели для каждого подразделения, а затем и для каждого работника.

Для внедрения в компании ССП необходимо:

- Разработать и внедрить систему управленческого учета.

- Поставить стратегические цели; разработать стратегию их достижения; установить ключевые параметры оценки достижения целей (в том числе описать критерии и единицы измерения).

- Сформировать необходимые компетенции у сотрудников всех уровней.

- Спланировать нужные для стратегического развития ресурсы (финансовые, человеческие, материальные и т. д.).

- Обеспечить контроль выполнения ключевых показателей.

- Внести требуемые изменения в систему мотивации.

Постановка стратегических целей и их каскадирование до уровня непосредственных исполнителей — исходный пункт разработки ССП. Для мониторинга достижения поставленных целей следует установить ключевые показатели — индикаторы, которые демонстрируют прогресс в выполнении определенных задач. Показатели обязательно должны быть «оцифрованы» — представлены в виде конкретных цифр (сумм прибыли/ оборота, процентов роста, количества рекламаций, числа новых клиентов и т. п.). Достигнутые за определенный период результаты сравниваются с контрольными цифрами, что позволяет оценить разработанную стратегию — убедиться в правильности (или ошибочности) действий и мероприятий, выбранных для достижения целей. Эффективность мероприятий по достижению цели оценивается в четырех направлениях («перспективах»):

- финансы;

- клиенты;

- бизнес-процессы;

- потенциал.

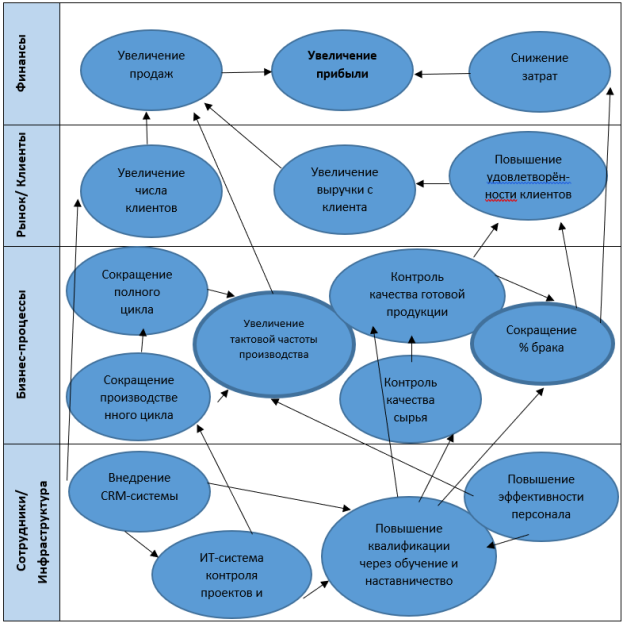

Пример ССП для компании R.A.M. приведен на рисунке 1.

Рис. 1. Пример сбалансированной системы показателей компании

Разработав стратегические карты, предприятие получает «систему координат» для организации деятельности в соответствии с выбранной стратегией, причем — на всех уровнях управления. Поэтому ССП является инструментом не только стратегического, но и оперативного управления, в том числе и управления персоналом.

ССП для HR-директора

Слушая выступления директоров по персоналу на HR-конференциях, общаясь с коллегами в кулуарах, мы заметили, что чаще всего обсуждаются трудности в общении с руководством, непонимание собственниками, казалось бы, очевидного факта: люди — не менее ценный ресурс компании, чем финансовые активы. Почему же HR-директор не имеет такого же «веса», как, например, финансовый директор?

Сейчас много говорят о том, что задача эйчара — быть стратегическим партнером руководителя, войти в пул топ-менеджеров. Но чтобы стать стратегическим партнером собственника, HR-директор должен обладать стратегическим мышлением и действовать как стратег, а не как исполнитель. HR-директор и инспектор по кадрам — разные профессии!

Мы утверждаем, что стратегическое мышление — это ключевая компетенция HR-директора. Что важно для стратега? Широкий горизонт восприятия событий. Для уровня исполнителя достаточно отвечать за результат, который может быть получен в течение трех-шести месяцев. Стратегический партнер мыслит периодами в годы, а то и десятилетия. Чтобы стать им, недостаточно иметь знания в своей профессиональной области, нужно понимать бизнес, владеть навыками планирования, сформировать «Я-концепцию» лидера1.

По нашему мнению, ССП — именно та управленческая технология, которая поможет HR-директору выйти на стратегический уровень, поскольку она позволяет планировать масштабные изменения и оценивать успешность своих действий — даже через несколько лет. Сбалансированные карты составить непросто, еще сложнее обучить сотрудников всех уровней и вовлечь их в процессы постановки целей, систематического планирования и оценки результативности деятельности. Эта работа не дает мгновенной отдачи (первый спутник запустили в 1957 году, а теперь мы пользуемся результатами — мобильной связью, достаточно точными метеопрогнозами и пр.). Внедрить ССП, чтобы в будущем компания вышла на новые уровни развития — вот задача для HR-директора.

Рассмотрим пример.

Исходные условия: вы — руководитель HR-подразделения в компании с численностью персонала 250 человек. В период кризиса продажи упали на 20%. Компания работает на уровне нулевой рентабельности. Требуются качественные изменения в управлении. Вы понимаете, что необходимо провести изменения оргструктуры, системы оплаты труда, повысить эффективность деятельности всех сотрудников.

Ограничения: так сложилось, что в компании вас воспринимают в качестве рекрутера и организатора корпоративных мероприятий. Собственник/ топ-менеджер не видит в вас стратегического партнера и советника.

Задача: разработать новую стратегию управления персоналом, повышающую устойчивость компании в период кризиса.

Очевидно, чтобы ваше предложение было принято, необходимо получить признание в качестве стратегического партнера руководителя компании. Воспользуемся возможностями, которые предлагает ССП, и разработаем план своей деятельности на один год. Основной постулат ССП, как мы помним: «Каждой цели должны соответствовать индикаторы — конкретные единицы измерения».

Составим стратегическую карту развития HR-директора, указав стратегические цели по каждой из четырех перспектив, которыми оперирует ССП: «финансы», «клиенты», «процессы» и «потенциал» (в качестве примера предлагаем карту на рисунке 2 и в таблице 2).

Рис. 2. Стратегическая карта развития HR-директора

Табл. 2. Стратегическая карта HR-директора

|

Перспектива |

Основные цели |

Индикаторы |

|||

|

в настоящее время |

через год |

||||

|

Финансы |

Власть и влияние |

Бюджет в распоряжении HR-директора |

|||

|

100 тыс. грн. в месяц |

1,5 млн. грн. в месяц |

||||

|

Число упоминаний Ф.И.О. HR-директора в специализированной прессе/число публикаций, число приглашений на мероприятия |

|||||

|

20–30 в год |

|||||

|

Финансовая независимость |

Наличие предложений от потенциальных работодателей |

||||

|

5 (min) |

|||||

|

Заработная плата |

|||||

|

4 тыс. грн. |

10 тыс. грн. |

||||

|

Клиенты |

Союзники и поддержка |

Лица, принимающие решения (ЛПР): |

|||

|

Образ в компании |

Отсутствует |

«Профессионал», «Незаменимый», «ЛПР» |

|||

|

Признание в HR-сообществе |

• членство в профессиональных сообществах (HR-клубах) |

||||

|

Процессы |

Помощь в решении проблем управления человеческими ресурсами в подразделениях |

Работа с коллективами подразделений |

|||

|

Количество запросов из подразделений минимально |

Работа с каждым подразделением не менее одного раза в месяц |

||||

|

Среднее количество решаемых задач в каждом подразделении в месяц |

|||||

|

6–8 |

|||||

|

Количество HR-разработок для потребностей компании (систематизация отчетности, обзоры, опросы и пр.) |

|||||

|

12–15 в год |

|||||

|

Изменение системы вознаграждений для повышения эффективности работы компании |

Отсутствует |

Количество отделов, в которых внедрены изменения |

|||

|

Потенциал |

Оптимизация «операционного времени» |

Тайм-менеджмент |

|||

|

Реализовано 80–100% мероприятий из плана стратегических задач |

|||||

|

Достижение целей, указанных в плане развития (за неделю) |

|||||

|

— |

80–100% |

||||

|

Личностное развитие |

Чтение книг, штук в месяц |

||||

|

4–5 |

|||||

|

Участие в работе HR-клуба |

|||||

|

— |

раз в месяц |

||||

Финансы. Из чего складывается ценность профессионала на рынке? Чтобы быть востребованным, необходимо «внешнее признание». Оно приходит, когда профессионал ведет эффективную публичную деятельность — выступает на конференциях, принимает участие в жизни профессионального сообщества. Систематизация накопленного опыта и представление его внешней аудитории — важная задача в жизни каждого специалиста, именно так можно оценить уровень своей компетентности и «рыночную стоимость». Индикатором принимаем количество авторских методик и разработок, представленных коллегам в виде success stories — докладов на конференциях, статей в профессиональных изданиях (успешный практический опыт их внедрения).

Клиентами эйчара являются все сотрудники компании. Как приобрести союзников? Во-первых, необходимо создать в коллективе позитивный образ HR-директора. Быть «просто хорошим человеком», знать дни рождения сотрудников и их детей — обязательно, но недостаточно. Не менее важно заработать авторитет, оказывая коллегам реальную поддержку в работе (например, создавая культуру доверия2), помогая им «и словом, и делом». Важно, чтобы образ был цельным, и HR-директора одинаково воспринимали как руководители, так и рядовые сотрудники, ведь «публичность» эйчара создается не только в «коридорах власти», но и среди «народа». Возьмите на заметку: сформировать положительный образ в компании можно, оказывая людям реальную помощь и завоевывая союзников. Организуя работу своей команды, каждый из менеджеров сталкивается с проблемами, а значит, нуждается в советах эйчара.

Чтобы узнать, как в компании воспринимается HR-директор, советуем провести закрытый анонимный опрос сотрудников. На вопрос: «Какие ассоциации возникают у вас со словом «HR-директор»?» можно, например, предложить такие варианты ответов:

- «Лишний человек в компании».

- «Пусть будет, иногда работает».

- «Душевный человек».

- «Профессионал своего дела».

- «Незаменимый человек в компании».

Если результаты на первых порах вас не удовлетворят, не отчаивайтесь. Итоги опроса должны стать поводом для уточнения своей личной стратегии профессионального развития. И помните: «Дорогу осилит идущий!»

Повторить опрос следует через год.

В рамках управления своим рабочим временем HR-директору нужно регулярно принимать участие в деятельности каждого подразделения компании (рекрутинг, проведение опросов, оценка, мониторинг, выявление проблем и пр.). Такое «участие-мониторинг» должно быть ненавязчивым, но постоянным. Если из отдела к вам не поступает никаких запросов, проявляйте активность сами. Свои успехи в решении HR-проблем и рекомендации презентуйте руководству компании — в докладных записках, на общих совещаниях и т. п.

Настоятельная необходимость для HR-директора — выработать умение переводить все свои управленческие идеи и решения на «язык» финансов. (Можно сказать еще жестче: это проверка его профпригодности.) Целесообразность принятия любого HR-плана или HR-программы должна обосновываться показателями ROI (возврат на инвестиции), сроками окупаемости, процентами увеличения продаж, суммами снижения постоянных издержек и т. п. Для расчета этих показателей привлекайте сотрудников финансовой службы. Задавая вопросы «по делу», вы расположите к себе финансиста и главбуха — людей, входящих в число лиц, принимающих решение. Поставьте перед собой высокую планку — через год оказаться в списке «ЛПР».

Процессы. С чего следует начать? Для анализа, систематизации и улучшения рекомендуем выбрать то направление/ HR-процесс, которые не требуют дополнительного финансирования, но при этом позволят более эффективно использовать имеющиеся ресурсы и возможности.

Можно, например, усовершенствовать систему вознаграждения компании. Проведите анализ текущей ситуации и разработайте план изменений. Для начала попробуйте сделать «пилотный проект» — внедрить изменения в отдельном подразделении (разумеется, после одобрения руководителем). Конечно, «поход во власть» — нелегкий выбор. Но просто так новых полномочий (и ресурсов) вам никто не даст: полномочия (права) — это обратная сторона ответственности (обязанностей), а ответственность не дают, а берут!

Потенциал. Коллеги могут спросить: как же на практике реализовать эти «наполеоновские планы»? От чего оттолкнуться? База роста — это ваш личностный потенциал. Само желание HR-специалиста (вне зависимости от того, как сейчас называется его должность) стать «ЛПР» свидетельствует о том, что у него есть потенциал развития. Как же развивать личностный потенциал?

- Во-первых, на собственное развитие необходимо выделять не менее 40% свободного времени в день, иначе планы перехода на стратегический уровень реализовать не удастся.

- Во-вторых, нужно приучить себя отслеживать достигнутые результаты (особенно — промежуточные). Даже если вы «ориентированы на процесс», следует расширить понятие «процесс», включив в него принятие плана и фиксацию результатов. Для этого необходимо овладеть навыками тайм-менеджмента (для начала простейшими, такими как составление экспресс-плана работы на следующий день, установление лимитов времени на выполнение того или иного задания, приоритизация задач и пр.).

- В-третьих, самообразование, профессиональное и личностное развитие нужно рассматривать как стратегическую перспективу (может быть, важнейшую, несмотря на то что на стратегической карте она занимает нижнюю строку). Говорят, выше головы не прыгнешь! Наверное, но ведь можно «вырасти», а затем «прыгать» уже с более высокой позиции. Индикаторами успеха здесь могут быть число прочитанных книг (причем, не только «деловых»), посещенных лекций, спектаклей, концертов, выставок, членство в HR-клубах, участие в жизни интернет-сообщества и пр.

После того как цели определены, следует подобрать мероприятия, которые помогут их достичь.

Для отработки навыка планирования предлагаем решить мини-кейс.

Перед HR-специалистом поставили задачу: «Необходимо чтобы руководители подразделений обладали компетенцией «Ориентация на результат». Предложите для них план развития».

Определим индикаторы для цели «Формирование у менеджеров компетенции «Ориентация на результат»:

- четко понимает цели;

- выстраивает действие для достижения результата;

- заканчивает начатое действие;

- осознает и оценивает достигнутый результат;

- структурирует и планирует деятельность для достижения результата;

- ищет новые пути для достижения цели;

- грамотно управляет выделенными ресурсами.

Рекомендации по обучению:

- повышение уровня ключевых компетенций до показателя «хорошо»;

- получение сертификатов, подтверждающих квалификацию;

- изучение всей запланированной профессиональной литературы.

Следует информировать «ЛПР» о последствиях формирования у менеджеров компетенции «ориентация на результат»: рост соперничества, расширение кругозора, необходимость изменить подход к планированию деятельности, постановке задач, делегированию полномочий и т. п.

Пример плана для достижения конкретной цели — «Признание в HR-сообществе», приведен в таблице 3. Для составления плана удобно пользоваться современными инструментами проектного управления, например, программой MS Project.

Табл. 3. План работы для достижения конкретной цели: «Признание в HR-сообществе»

|

Действие |

Сроки |

Результат |

|

|

Знакомство с профессиональным сообществом |

|||

|

Составить список «ключевых контактов» |

Список (не менее 15-ти контактов) |

||

|

Узнать, какие темы интересны HR-сообществу |

30.04.2010 (2–6 недель) |

Дополнить «профиль» новыми темами |

|

|

Формирование имиджа профессионала |

|||

|

Подготовить свой «профиль специалиста» |

30.02.2010 (1 неделя) |

• Резюме |

|

|

Договориться о выступлении (подготовке статьи) |

15.03.2010 (4 недели) |

График выступлений и подготовки статей |

|

|

… |

… |

… |

|

Рекомендуем составлять планы на три месяца вперед и ежемесячно их корректировать. Подводя итоги этого периода, следует внести изменения в планы на следующие два месяца и добавить задачи на третий.

Чтобы стать стратегическим партнером собственника/ топ-менеджера, нужно ежедневно пользоваться инструментами ССП. Делитесь с руководителем своими идеями о том, как усовершенствовать бизнес, представляя их в виде планов с конкретными цифрами, приводите внятное финансовое обоснование, — и вы войдете в число «ЛПР»! (Можно, например, изменить представление топ-менеджера о роли финансовой службы: ведь на самом деле она должна быть центром планирования и контроля, а не центром учета расходов. Можно переосмыслить роль департамента по управлению персоналом…) Мыслите и действуйте, как стратег, — и вы станете партнером собственника не по названию должности, а по сути!

___________

1 «Я-концепция» — это относительно устойчивая (и в то же время динамическая совокупность знаний человека о себе, на базе которой он оценивает себя и выстраивает взаимоотношения с другими людьми. «Я-концепция» — одно из базовых понятий гуманистической психологии.

2 См. статью Н. Нижниченко «Доверие — важный аспект в управлении персоналом».

Статья предоставлена нашему порталу

редакцией журнала «Менеджер по персоналу»

Технология разработки и внедрения сбалансированной системы показателей

Этапы внедрения сбалансированной системы показателей

Эффективность сбалансированной системы показателей зависит от качества ее внедрения. Внедрение ССП осуществляется в четыре этапа:

— подготовка к разработке ССП;

— разработка ССП;

— каскадирование ССП;

— контроль выполнения стратегии.

Подготовка к разработке ССП.

На этапе подготовки к построению ССП необходимо разработать стратегию, определить перспективы и принять решение, для каких организационных единиц и уровней нужно разработать ССП.

Важно всегда помнить, что ССП — это концепция внедрения существующих стратегий, а не разработки принципиально новых стратегий. Необходимо сначала завершить разработку стратегии, а потом приступать к созданию сбалансированной системы показателей.

При определении подразделений, для которых будет разрабатываться ССП, нужно учитывать следующее: чем больше подразделений предприятия управляются стратегически с помощью одной ССП, тем лучше можно каскадировать (декомпозировать, передавать) важные цели с верхнего уровня на нижние.

Одним из важных мероприятий при подготовке к разработке ССП является выбор перспектив (составляющих). Рассмотрение различных перспектив при формировании и реализации стратегии является характерной чертой концепции сбалансированной системы показателей и ее ключевым элементом. Формулирование стратегических целей, подбор показателей и разработка стратегических мероприятий (инициатив) по нескольким перспективам призваны обеспечить всестороннее рассмотрение деятельности компании.

Компании, формулирующие свою стратегию слишком односторонне, необязательно отклоняются только в сторону финансов. Встречаются компании, которые слишком ориентированы на клиента и забывают о своих финансовых целях. Некоторые компании могут быть чрезмерно ориентированы на свои бизнес-процессы и не обращают внимания на рыночные аспекты. Равноправное рассмотрение нескольких перспектив позволяет избежать такой несбалансированности.

Итак, исходными предпосылками разработки ССП являются:

— перспективы (составляющие) ССП;

— информированная и мотивированная команда высшего руководства;

— стратегия, являющаяся «зрелой» для разработки ССП.

Разработка ССП.

На этом этапе разрабатывается ССП для одной организационной единицы. Это может быть компания в целом, подразделение или отдел.

При этом разработка ССП осуществляется путем выполнения следующих шагов:

— конкретизация стратегических целей;

— связывание стратегических целей причинно-следственными цепочками, т.е. построение стратегической карты;

— выбор показателей и определение их целевых значений;

— определение связи показателей с бизнес-процессами;

— разработка стратегических мероприятий (инициатив).

Стратегические цели имеют статус решающих и ключевых целей компании. Чтобы спланировать и обеспечить процесс реализации целей, для каждой из них разрабатываются соответствующие финансовые и нефинансовые показатели, по которым, в свою очередь, определяются целевые, плановые и фактические значения. Достижение разработанных целей призвана обеспечить реализация стратегических мероприятий. По каждому стратегическому мероприятию определяются сроки его реализации, бюджет и четкая ответственность.

Результат данного этапа обеспечивает единое понимание стратегии и является исходным пунктом для постоянного мониторинга внедрения стратегии. Только после информирования о ССП в организации, передачи целей на нижние уровни (каскадирование), создания адекватной системы планирования и отчетности и адаптации систем руководства и мотивации сотрудников ССП становится концепцией менеджмента.

На этапе разработки ССП необходимо учитывать, что стратегические цели, а не их показатели, составляют ядро сбалансированной системы показателей. Лучшие показатели бесполезны, если положенные в их основу цели не описывают надлежащим образом стратегию, ведущую к устойчивому конкурентному преимуществу.

Каскадирование ССП.

Каскадирование ведет к повышению качества стратегического управления во всех вовлеченных организационных единицах, поскольку цели и стратегические мероприятия из вышестоящих подразделений могут быть последовательно переданы в ССП нижестоящих организационных единиц — это вертикальная интеграция целей. Тем самым повышается вероятность, что стратегические цели всего предприятия или крупных подразделений будут достигнуты.

При каскадировании стратегия, указанная в корпоративной ССП, распространяется на все уровни управления. Затем стратегические цели, показатели, целевые значения и действия по совершенствованию конкретизируются и адаптируются в подразделениях и отделах. Т.е. корпоративная ССП должна быть увязана с ССП подразделений, отделов и с индивидуальными планами работы сотрудников. На основе ССП своего подразделения каждый отдел разрабатывает собственную ССП, которая должна быть согласована с корпоративной ССП. Затем при участии начальника отдела каждый сотрудник разрабатывает свой индивидуальный план работы. Этот план больше ориентирован на достижение реальных результатов на рабочем месте, а не на задания или действия по усовершенствованию.

На рисунке 4 представлено каскадирование ССП, при реализации которого устанавливается мост между последовательными уровнями организационной иерархии. При этом корпоративная стратегия последовательно спускается вниз.

Рисунок 4 — Процесс каскадирования сбалансированной системы показателей

Степень подробности декомпозиции сбалансированных систем показателей «сверху вниз» зависит от организационной структуры и размера компании. Каждое подразделение включает в свою систему показателей только те задачи и показатели результативности общей (корпоративной) ССП, на которые оно оказывает влияние.

Контроль выполнения стратегии.

Если бы внедрение ССП заканчивалось разработкой стратегических целей, причинно-следственных цепочек, показателей, целевых значений и стратегических мероприятий для одной организационной единицы, это означало бы лишь одноразовое сильное фокусирование на стратегию. Чтобы обеспечить долгосрочную реализацию стратегии, сформулированной в ССП, необходимо интегрировать ССП в систему управления.

Внедрение методологии реализации стратегии сегодня непрерывно связано с автоматизацией. Внедрение ССП, например, с помощью MS Excel, или вообще без какой-либо информационной поддержки возможно лишь на начальных этапах внедрения ССП, либо в небольших организациях. Если компания собирается разрабатывать сбалансированные системы показателей для нескольких структурных подразделений и периодически их уточнять и корректировать, то без использования преимуществ информационных технологий не обойтись.

Как правило, основная проблема, с которой сталкиваются предприятия, решившие внедрить у себя данную методологию реализации стратегии, не в том, как автоматизировать создание дерева целей и показателей или построение стратегической карты, а в том, как в автоматическом режиме постоянно обеспечивать ССП свежими данными и поддерживать ее в рабочем состоянии.

Лишь с завершением этапа внедрения сбалансированная система показателей действует как концепция менеджмента, а не только как система показателей.

Методика внедрения системы сбалансированных показателей (ССП) в организации

Функционирование отечественных предприятий в современных условиях осуществляется в период, когда на смену промышленной конкуренции приходит информационная, что сопровождается глобализацией экономики, интенсификацией экономических отношений и, как следствие, обострением самой конкуренции. Соперничество приобретает новые качества, важное место среди которых занимает увеличение значения нематериальных факторов в создании добавленной стоимости. Это требует пересмотра действующих подходов к стратегическому управлению деятельностью предприятий с целью эффективной их адаптации к непредсказуемости внешней среды, обеспечении конкурентоспособности для успеха бизнеса в долгосрочной перспективе.

Актуальность этого процесса возрастает в связи с вовлечением отечественных производителей в конкуренцию с зарубежными компаниями при условии, что качество российского менеджмента пока объективно отстает от мирового уровня. Всё больше российских фирм при выборе стратегии развития понимают необходимость более комплексного и системного подхода для реализации стратегического планирования, маркетинга, стратегического анализа, разработки маркетинговых стратегий и так далее. Именно таким инструментом, отвечающим возросшим требованиям современности, является система сбалансированных показателей (ССП).

Система Сбалансированных Показателей, разработанная профессорами Гарвардского университета Д. Нортоном и Р. Капланом (США) — это концепция управления компанией, ориентированная на перенос и декомпозицию стратегических целей для планирования деятельности и текущего контроля их достижения .

Со временем концепция ССП получила широкое распространение и ныне является важным инструментом исполнения стратегии в большинстве крупнейших компаний мира. Так, например, журнал Fortune приводит собственные данные: ССП является основным инструментом исполнения стратегии в 402 компаниях из 500, входящих в рейтинг Fortune-500. Среди них такие корпорации как Coca-Cola, BP, General Electric, McDonalds, L’Oreal, BMW, Boeing, Samsung Electronics, и другие .

Первые прецеденты внедрения ССП в России были предприняты в компаниях «ЛУКойл» и «Северсталь», однако, достаточного позитивного опыта полномерного внедрения на уровне корпораций в нашей стране не накоплено.

Концепция ССП выгодно отличается от других концепций тем, что финансовые и нефинансовые индикаторы интегрируются с учётом причинно-следственных связей между результирующими показателями и ключевыми факторами, под влиянием которых они формируются.

На практике предприятия очень часто сталкиваются с трудностями во время реализации стратегии, происходит заметный разрыв между стратегическими целями и ежедневными действиями сотрудников, между видением высшего руководства и инициативами, которые начинаются на низшем уровне управления. По этой причине разработка, формирование и практическое использование этой концепции в системе управления отечественными предприятиями имеет большое перспективное значение и заслуживает внимания как учёных, так и практиков.

Последовательность разработки стратегии компании с использованием модели ССП предполагает прохождение нескольких этапов. Начинаются они с разработки базовой стратегической ориентации компании (миссия, система ценностей компании, принципиальные направления развития). Важным этапом является определение стратегических целей, ключевых показателей деятельности и их целевых значений по четырём проекциям:

– финансы;

– рынок;

– процессы;

– потенциал.

Число проекций и их названия не предписываются методологией ССП. Смысл группировки стратегических целей в разрезе проекций состоит в том, чтобы выделить все стратегически важные аспекты деятельности компании и в каждом из них установить цели.

Следующим этапом является построение причинно-следственных звеньев стратегических целей компании и, наконец, разработка мероприятий, конкретных действий, необходимых для их достижения: определение бюджетов, сроков и ответственных. Промежуточным результатом процесса разработки ССП является построение стратегической карты.

Стратегическая карта — это документ, который отражает направление активизации процесса реализации стратегии предприятия с помощью соединения стратегических составляющих причинно-следственной связью. Её функциональное назначение состоит в распространении стратегии среди работников бизнес-единицы и перенесение её на операционный уровень деятельности, то есть на ежедневные операционные процессы. Стратегическая карта детализирует систему показателей, демонстрирует динамику стратегического развития и делает акцент на основные направления деятельности предприятия, позволяя осуществлять контроль за реализацией стратегии в границах всего предприятия. Пример стратегической карты производственного предприятия представлен на рисунке 1.

Рис. 1. Пример стратегической карты ССП производственной компании

В научной литературе можно встретить мнение некоторых исследователей, которые отождествляют стратегические карты с понятием ССП. Между тем, у стратегических карт как самостоятельного управленческого инструмента и ССП существуют определённые различия. Они проявляются по разному влиянию стратегических карт и ССП на управленческий процесс по следующим направлениям:

– на систему отчётности предприятия;

– на подсистему бюджетирования;

– на уровень автоматизации управленческой деятельности;

– на подсистему мотивации;

– на степень централизации управления;

– на периодичность внесения изменений в стратегическую карту;

– по видам обратной связи в процессе использования .

Анализ этих направлений влияния дает возможность утверждать, что наибольшие отличия в процессах использования стратегических карт и ССП наблюдаются в значительно меньшей связи стратегических карт с системой отчётности предприятия, по сравнению с ССП.

Стратегические карты реализуются в результате определения стратегических целей предприятия и показателей измерения, которые объединяются в четыре проекции: «Финансы», «Клиенты», внутренние «Бизнес-процессы» и «Обучение и развитие».

Проекция «Финансы» включает в себя следующие цели: увеличение дохода от реализации продукции, оптимизации периода оборота оборотных активов, оптимизация времени поступления средств на предприятие. Для оценки их достижения используются такие показатели как: выручка от реализации продукции, продолжительность операционного цикла, период оборота денежных средств и другие.

Перспектива «Клиенты» включает в себя такие цели как: увеличение количества клиентов, расширение сегментов рынка, повышение уровня удовлетворённости клиентов и т. п. В данной перспективе представлены такие показатели для достижения поставленных целей как: количество клиентов, удельный вес объемов реализации продукции в общем объеме рынка, количество негативных отзывов от клиентов и другие.

Целями, которые входят в перспективу внутренние «Бизнес-процессы» являются: увеличение ассортимента продукции, улучшение качества операционной деятельности, обеспечение своевременной доставки товаров и другие. Используемые показатели: количество ассортиментных позиций, продолжительность операционного цикла, процент заказов, выполненных в установленные сроки, допустимый процент брака и т. п.

В проекции «Обучение и развитие» главными целями являются повышение уровня мотивации работников, повышение уровня обеспеченности новыми программными продуктами и know-how. Показатели: уровень заработной платы, степень удовлетворённости работников, количество освоенных программ и количество инноваций.

Следующим этапом проекта внедрения ССП на предприятии становится создание плана стратегических мероприятий. Стратегические мероприятия — это мероприятия, проекты, программы, инициативы, которые реализуются для достижения стратегических целей. Как правило, идеи, перерастающие в стратегические мероприятия, возникают еще на этапе разработки стратегии. Поэтому обычно к этому моменту уже сформирован достаточно большой набор конкретных предложений. Теперь их надо проанализировать и дополнить.

Разработкой ССП проект не заканчивается. Необходимо провести внедрение, чтобы превратить спроектированную систему в работающий механизм. Внедрить сбалансированную систему показателей — это значит:

– разработать регламенты поступления информации, необходимой для расчета показателей ССП и обеспечить их исполнение;

– внедрить показатели ССП в регулярную управленческую отчетность, так, чтобы по итогам каждого месяца, квартала, года эти показатели отражались в соответствующих отчетах, поступающих руководителям компании;

– внедрить показатели ССП в систему планирования и бюджетирования; данные показатели должны войти в состав планов и бюджетов, которые регулярно разрабатываются, утверждаются и контролируются руководством компании;

– внедрить систему управления стратегическими проектами, которая обеспечивает планирование проектов, мониторинг их исполнения, анализ эффективности, мотивацию исполнителей и руководителей .

В итоге, проект внедрения ССП в организации не имеет существенных отличий от других проектов, направленных на проведение значимых изменений в компании, таких как внедрение комплексного планирования, управленческого учета, оптимизация тех или иных процессов. Для этой работы требуется высокая мотивация участников, вовлеченность и воля руководства компании, хороший уровень организации проекта, обеспеченность необходимыми ресурсами, как человеческими, так и материальными. Наличие этих компонентов является необходимым условием успешного внедрения.

Литература:

- Каплан Роберт, Нортон Дейвид. Сбалансированная система показателей. От стратегии к действию. М.: ЗАО «Олимп-Бизнес», 2008 г. — 320 с.

- Куинн Дж. Б. Стратегия перемен. // В книге: Минцберг Г., Куинн Дж.Б., Гошал С. Стратегический процесс. — СПб.: Питер, 2001. — 688 с.

- Нильс-Горан Олве, Карл-Йохан Петри, Жан Рой, Софи Рой. Баланс между стратегией и контролем. Заставьте работать карту показателей BSC. — СПб: Питер, 2005. — 320 с.

- Жемчугов А. М., Жемчугов М. К. Инновационный подход к сбалансированной системе показателей // Российское предпринимательство» № 6 вып. 2, 2010 г.

2.5.4. Целевые значения показателей

Для оценки степени реализации факторов успеха имеет смысл установить целевые значения показателей, которые количественно оценивают эти факторы. Целевые показатели — это своеобразные эталоны, к которым следует стремиться. Тенденция сама по себе обычно ясна из природы показателя. Например, понятно: чем выше рентабельность, тем лучше. Но как далеко стоит идти, каких значений достигнуть легко, каких трудно, а к каким вообще не стоит стремиться — вот вопросы, для ответов на которые полезно иметь эталоны сравнения.

В зависимости от ситуации и от уровня амбиций в качестве ориентира можно выбирать конкурентов, признанных лучшими в том сегменте рынка, где работаем и мы, либо ближайших к нам по показателям. Во всех случаях тщательное изучение результатов соперников позволяет наметить целевые значения для нашей компании. Иногда полезным оказывается сравнение не с прямыми конкурентами, а с организациями, работающими в совершенно других областях бизнеса.

Целевые значения показателей устанавливают как на долгосрочный, так и на краткосрочный период. Достижение этих значений периодически отслеживается и учитывается при принятии решений по корректировке планов.

Располагая показателями и их целевыми значениями, мы можем сосредоточиться на самом процессе измерения. Система показателей служит своего рода системой координат, в которой ставится задача в виде набора целевых значений показателей, а план действий выглядит, как траектория движения к ориентиру, развернутая во времени.