Содержание

Система внутреннего контроля в организации

М.В. Ризванова генеральный директор АКГ «Уральский союз»

Журнал «Аудитор», №7 за 2014 год

Вопросы создания систем внутреннего контроля в организациях стали активно обсуждаться в профессиональном сообществе с момента вступления в силу норм ст. 19 Федерального закона от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Несмотря на наличие публикаций по данной тематике, многие субъекты хозяйственной деятельности не в полной мере понимают необходимость формирования системы внутреннего контроля и механизм его реализации. Поэтому считаем необходимым дать некоторые разъяснения и рекомендации по внедрению системы внутреннего контроля и отражения ее в учетной политике организаций.

В первую очередь следует обратить внимание на то, что Закон разделяет понятия внутреннего контроля совершаемых фактов хозяйственной жизни и внутреннего контроля ведения бухгалтерского учета.

Относительно первого Закон устанавливает, что «экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни» (п. 1 ст. 19).

Касательно внутреннего контроля функционирования учетной системы компании п. 2 ст. 19 Закона определяет, что «экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовывать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

Следует обратить внимание на то, что к настоящему времени с понятием внутреннего контроля связано множество действующих нормативных документов, основными из которых являются:

- ст. 19 «Внутренний контроль» Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»;

- перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности (одобрен Комиссией по аудиторской деятельности при Президенте РФ 25 декабря 1996 года);

- п. 41 и п. 42 Правила (стандарта) № 8 (Постановление Правительства РФ от 23 сентября 2002 года № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности»);

- п. 15-18 ст. 38 Федерального закона от 29 ноября 2001 года № 156-ФЗ «Об инвестиционных фондах»;

- ст. 10 Федерального закона от 7 февраля 2011 года «7-ФЗ «О клиринге и клиринговой деятельности»;

- ст. 9 Федерального закона от 1 декабря 2007 года № 315-ФЗ «О саморегулируемых организациях»;

- ст. 85 Федерального закона от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах»;

- положение ЦБР от 16 декабря 2003 года № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах»;

- информация Минфина РФ от 14 сентября 2012 года «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности (ПЗ-9/2012)»;

- система внутреннего контроля в банках: основы организации (Базельский комитет по банковскому надзору, Базель, сентябрь 1998 года) Подгруппа по управлению рисками Базельского комитета по банковскому надзору;

- п. 16 плана Минфина РФ на 20122015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (утв. приказом Минфина РФ от 30 ноября 2011 года № 440);

- распоряжение Федеральной комиссии по рынку ценных бумаг от 4 апреля 2002 года № 421/р «О рекомендации к применению Кодекса корпоративного поведения»;

- ст. 5 Федерального закона от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности».

Сами понятия «внутреннего контроль» и «система внутреннего контроля» для отечественного бизнеса являются достаточно новыми. В общем-то, эти термины пришли из аудиторской практики.

Система внутреннего контроля (СВК) — совокупность организационной структуры, методик и процедур, принятых руководством экономического субъекта в качестве средств для упорядоченного и эффективного ведения хозяйственной деятельности, которая в т. ч. включает надзор и проверку, организованные внутри данного экономического субъекта его силами:

- соблюдения требований законодательства;

- точности и полноты документации бухгалтерского учета;

- своевременности подготовки достоверной бухгалтерской отчетности;

- предотвращения ошибок и искажений;

- исполнения приказов и распоряжений;

- обеспечения сохранности имущества организации1.

Система внутреннего контроля в организации, как правило, включает следующие элементы:

- контрольная среда;

- процесс оценки рисков;

- информационная система, в т. ч. связанная с подготовкой финансовой (бухгалтерской) отчетности;

- контрольные действия;

- мониторинг средств контроля2.

Далее подробно рассмотрим состав и особенности указанных элементов системы внутреннего контроля в организации.

Контрольная среда включает официальную позицию, осведомленность и действия представителей собственника и руководства относительно системы внутреннего контроля, а также понимание значения такой системы. Контрольная среда оказывает влияние на сознательность сотрудников в отношении контроля. Она является основой для эффективной системы внутреннего контроля, обеспечивающей поддержание дисциплины и порядка. Далее приводится состав основных элементов контрольной среды организации (табл. 1).

Таблица 1. Состав контрольной среды организации

| п/п | Основные элементы |

|---|---|

| 1 | Доведение принципа честности до всеобщего сведения, поддержание его и других этических ценностей |

| 2 | Профессионализм (компетентность сотрудников) |

| 3 | Участие собственника или его представителей |

| 4 | Компетентность и стиль работы руководства |

| 5 | Организационная структура |

| 6 | Наделение ответственностью и полномочиями |

| 7 | Кадровая политика и практика |

Процесс оценки рисков представляет собой выявление и по возможности устранение рисков в ведении хозяйственной деятельности, а также их возможных последствий. При этом следует учитывать, что риски могут быть связаны как с внешними, так и с внутренними событиями и обстоятельствами. Перечень основных факторов, рассматриваемых в процессе оценки рисков, приведен в табл. 2.

Таблица 2. Основные факторы, рассматриваемые в процессе оценки рисков

| п/п | Обстоятельства, влияющие на возникновение или изменение рисков | |

|---|---|---|

| 1 | Внешние | Изменения в окружении хозяйствующего субъекта (макроэкономические изменения, в т. ч. связанные с изменениями в нормативной среде, могут привести к изменениям в конкурентном давлении и к значительным изменениям рисков) |

| 2 | Внутренние | Новый персонал (новые сотрудники могут иметь иную точку зрения на систему внутреннего контроля или иные приоритеты). |

| 3 | Внутренние | Внедрение новых или изменение уже применяемых информационных систем (значительные и быстрые изменения в информационных системах могут изменить и риски, связанные с системой внутреннего контроля). |

| 4 | Внутренние | Быстрый рост и развитие хозяйствующего субъекта (действующие средства контроля могут не справиться с возросшим объемом операций и способствовать росту риска их несоответствия новым условиям деятельности). |

| 5 | Внутренние | Новые технологии (внедрение новых технологий в производственные процессы или информационные системы может изменить риск, связанный с системой внутреннего контроля). |

| 6 | Внутренние | Новые подходы к ведению хозяйственной деятельности, новые виды товаров, работ, услуг (освоение новых видов деятельности, продукции, в отношении которых лицо имеет небольшой опыт, может стать причиной появления новых рисков, связанных с системой внутреннего контроля). |

| 7 | Внутренние | Реорганизация хозяйственного лица может сопровождаться сокращением численности персонала и изменениями в распределении обязанностей, а также контрольных функций, выполняемых сотрудниками: они также могут повлиять на риск, связанный с системой внутреннего контроля. |

| 8 | Внешние и внутренние | Расширение операций за рубежом (расширение объема хозяйственных операций за рубежом и открытие дочерних предприятий, филиалов, инвестиции в зарубежные предприятия влекут за собой новые и, как правило, необычные риски, которые могут оказать влияние на систему внутреннего контроля, например, дополнительные или изменившиеся риски в результате осуществления операций с иностранной валютой, дополнительные или изменившиеся риски в связи с особенностями зарубежного, в т. ч. налогового, законодательства). |

| 9 | Внешние и внутренние | Новые принципы, стандарты, положения, инструкции в области ведения бухгалтерского учета и подготовки отчетности (принятие новых учетных принципов или их изменение может повлиять на риски, связанные с подготовкой финансовой (бухгалтерской) отчетности). |

Рекомендация: При выявлении возможных рисков руководство рассматривает степень их важности, вероятность их возникновения и способы управления ими. Руководство может составлять планы, программы, осуществлять соответствующие действия для устранения этих рисков или принять решение игнорировать риски из-за дороговизны возможных средств контроля в отношении этих рисков либо по другим причинам.

Информационная система, в т. ч. связанная с подготовкой финансовой (бухгалтерской) отчетности, обеспечивает понимание сотрудниками обязанности и ответственности, связанных с организацией и применением системы внутреннего контроля. Главной составляющей системы является функция информирования персонала о значимости его участия в процессах и связи его действий в информационной системе с работой других сотрудников, а также понимание способов доведения до руководителей соответствующего уровня информации о каких-либо исключительных ситуациях.

Функционирование информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности, обеспечивается следующими средствами:

- техническими средствами;

- программным обеспечением;

- персоналом;

- соответствующими процедурами;

- базами данных.

Перечень основных функций информационных систем направленных на организацию внутреннего контроля приводится в табл. 3.

Таблица 3. Основные функции информационных систем внутреннего контроля

| п/п | Функции информационных систем |

|---|---|

| 1 | Идентификация и регистрация всех правомерных операций. |

| 2 | Своевременная и достаточно подробная фиксация операций, что позволяет надлежащим образом классифицировать операции для дальнейшего включения в финансовую (бухгалтерскую) отчетность. |

| 3 | Осуществление оценки объектов учета таким образом, чтобы соответствующая информация могла быть включена в финансовую (бухгалтерскую) отчетность в надлежащем суммовом выражении. |

| 4 | Определение периода времени, в котором имели место операции, что позволяет отнести их в учете к соответствующему отчетному периоду. |

| 5 | Представление надлежащим образом операций и относящихся к ним случаев раскрытия информации в финансовой (бухгалтерской) отчетности. |

Таблица 4. Перечень методов и процедур, применяемых в контрольных действиях

| п/п | Методы и процедуры, применяемые в контрольных действиях |

|---|---|

| 1 |

Проверка выполнения Такие контрольные действия включают:

|

| 2 |

Обработка информации Разнообразные контрольные процедуры в отношении обработки информации выполняются для проверки точности, полноты и санкционирования операций и делятся в области информационных систем на две большие группы средств контроля:

|

|

Общие средства контроля над информационной системой обычно включают средства контроля в отношении:

Такие средства контроля применимы к универсальным компьютерам, мини-компьютерам и вычислительным машинам конечных пользователей в локальных сетях. Примерами таких общих средств контроля являются:

|

|

|

Прикладные средства контроля применяются к обработке отдельных видов информации. Эти средства контроля помогают удостовериться, что осуществленные хозяйственные операции были санкционированы в полном объеме и точно зафиксированы и обработаны. Примерами прикладных средств контроля являются:

такие автоматизированные процедуры контроля, как тестирование компьютером вводимых данных или контроль сквозной нумерации с последующей выдачей персоналу, выполняющему учетные функции, сообщений или справок о выявленных несоответствиях, что предполагает исправление таких ошибок в момент ввода либо впоследствии. |

|

| 3 |

Проверка наличия и состояния объектов Указанные контрольные действия направлены на обеспечение сохранности активов, включая:

|

Таблица 5. Перечень мероприятий, связанных с мониторингом средств контроля

| п/п | Мероприятия, связанные с мониторингом средств контроля |

|---|---|

| 1 | Наблюдение руководства за тем, своевременно ли подготавливаются выверки расчетов с банками; |

| 2 | оценка внутренними аудиторами соответствия действий персонала, занимающегося продажами, политике организации в отношении определенных условий договоров с покупателями; |

| 3 | осуществление надзора за соответствием действий персонала политике организации в области этики или деловой практики; |

| 4 | регулярную оценку организации и применения средств контроля, а также осуществление необходимых корректирующих мероприятий в отношении средств контроля вследствие изменения условий деятельности; |

| 5 | мониторинговые мероприятия могут включать использование информации, полученной извне; |

| 6 | руководство, осуществляя мониторинг, может также учитывать сообщения внешних аудиторов, касающиеся системы внутреннего контроля; |

| 7 | внутренние аудиторы или персонал, выполняющий аналогичные функции регулярно предоставляет информацию о функционировании системы внутреннего контроля, сосредоточивая основное внимание на оценке организации и применении системы внутреннего контроля, сообщает информацию о достоинствах и недостатках системы внутреннего контроля, а также дает рекомендации по ее улучшению. |

Рекомендация: Система информирования персонала может принимать такие формы, как внутренние регламенты деятельности, руководства по составлению финансовой (бухгалтерской) отчетности, инструкции и указания. Доведение информации до сведения сотрудников может осуществляться с использованием средств электронной связи, устно и посредством распоряжений руководства.

Контрольные действия включают политику и процедуры, которые помогают удостовериться, что распоряжения руководства выполняются (например, что необходимые меры предприняты в отношении рисков, которые могут препятствовать достижению целей). Контрольные действия, осуществляемые вручную или с применением информационных систем, имеют различные цели и применяются на различных организационных и функциональных уровнях.

Мониторинг средств контроля включает наблюдение за тем, функционируют ли они и были ли они изменены надлежащим образом в случае необходимости. Мониторинг средств контроля представляет собой процесс оценки эффективного функционирования системы внутреннего контроля во времени.

В соответствии с вышеизложенными подходами и рекомендациями к формированию и оценке работы систем внутреннего контроля, необходимо обращать основное внимание на соответствие выстроенной в организации СВК действующим нормативным документом и основному идеологическому «посылу» заложенному в ней — стремлению к минимизации рисков в хозяйственной деятельности и своевременному выявлению нарушений.

Данные рекомендации следует использовать в организации начиная с первого этапа постановки СВК — на стадии формирования учетной политики на соответствующий временной период.

Список литературы

- Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете».

- Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности (одобрен Комиссией по аудиторской деятельности при Президенте РФ 25 декабря 1996 года).

- Постановление Правительства РФ от 23 сентября 2002 года № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности».

- Федеральный закон от 29 ноября 2001 года № 156-ФЗ «Об инвестиционных фондах».

- Федеральный закон от 7 февраля 2011 года № 7-ФЗ «О клиринге и клиринговой деятельности».

- Федеральный закон от 1 декабря 2007 года № 315-ФЗ «О саморегулируемых организациях».

- Федеральный закон от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах».

- Положение ЦБР от 16 декабря 2003 года № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах».

- Информация Минфина РФ от 14 сентября 2012 года «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности (ПЗ-9/2012)».

- Система внутреннего контроля в банках: основы организации (Базельский комитет по банковскому надзору, Базель, сентябрь 1998 года). Подгруппа по управлению рисками Базельского комитета по банковскому надзору.

- План Минфина РФ на 2012—2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (утв. приказом Минфина РФ от 30 ноября 2011 года № 440).

- Распоряжение Федеральной комиссии по рынку ценных бумаг от 4 апреля 2002 года № 421/р «О рекомендации к применению Кодекса корпоративного поведения».

- Федеральный закон от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности».

1 Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности (одобрен Комиссией по аудиторской деятельности при Президенте РФ 25 декабря 1996 года).

2 П. 42 правила (стандарта) № 8 (Постановление Правительства РФ от 23 сентября 2002 года № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности»).

Версия для печати

Система внутреннего контроля как элемент аудита

Система высшего профессионального образования — одна из наиболее динамично развивающихся отраслей, объединяющих более 1110 учреждений, обеспечивающая работой более 9 % занятого населения и предоставляющая услуги более 6 млн студентам. За последние 10 лет бюджетное финансирование вузов выросло практически в 10 раз, кроме того, бюджет является далеко не единственным источником доходов: доля внебюджетных средств, привлекаемых вузами приближается к 50 %. Таким образом, сфера высшего образования аккумулирует значительные финансовые ресурсы, эффективное управление которыми невозможно без адекватной системы учета и внутреннего контроля.

В российских вузах сконцентрирован научный и инновационный потенциал, но развитие высшей школы осуществлялось, в основном экстенсивно. Проводимая в настоящее время реформа государственных (муниципальных) учреждений, целью которой является создание условий и предпосылок для повышения эффективности предоставления государственных услуг, касается и учреждений высшего образования.

Происходящие изменения влекут за собой необходимость реформирования системы учета и контроля в образовательных учреждениях высшего профессионального образования. Проблема их дальнейшего развития стала как никогда актуальной.

Новая стадия развития учета и контроля в вузах предполагает проведение оценки состояния существующих систем учета и контроля и, на этой основе, поиск и выбор новых моделей их организации — более гибких и способных уже сейчас интегрироваться в систему учета образовательных учреждений. Проблема развития учета и контроля стала носить общегосударственный характер, что обуславливает необходимость научного подхода к ее решению.

Система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками, для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций, а также соответствия деятельности действующим нормативным правовым актам .

Система внутреннего контроля деятельности вуза должна иметь организованную структуру, его структура полностью отвечать задачам управления хозяйственными процессами и информационными потребностями эффективного функционирования составляющих элементов хозяйственного экономического механизма. При этом должны соблюдаться правовые нормы действующего законодательства, положения документов внутренней регламентации, регулирующих среду контроля. Так, с 1 января 2013 г. согласно ст. 19 Федерального закона от 6.12.11 г. № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) все экономические субъекты должны осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, а те, которые подлежат обязательному аудиту, — также и внутренний контроль ведения бухгалтерского учета и составления бухгалтерской отчетности (за исключением случаев, когда руководитель принял обязанность ведения бухгалтерского учета на себя). Решение о введение бухгалтерского учета им самим может принять руководитель субъекта малого и среднего предпринимательства, соответственно в такой организации необходимо осуществлять только внутренний контроль совершаемых фактов хозяйственной жизни .

Согласно методическимрекомендациям по организации и осуществлению внутреннего контроля МР-4/2013-КпТ задачами функционирования системы внутреннего контроля является обеспечение достижения организацией целей по следующим категориям, представленным на рисунке 1 .

Рис. 1.Цели функционирования системы внутреннего контроля

Главная задача внутреннего контроля — обеспечение удовлетворения потребностей органов управления в части предоставления контрольной информации по интересующим проблемам.

Необходимо отметить, что вся первоначальная правоустанавливающая документация по СВК несла в себе принципы тотального контроля. Сама по себе идея полного регулирования всех аспектов деятельности не несет негативного характера и во многих случаях оправдана. Более того, канонически контроль и представляет собой процесс управления, состоящий из трех элементов:

— определение стандартов деятельности системы;

— сравнение достигнутых ею результатов с установленными стандартами;

— и, в случае расхождений, корректировка процессов управления.

В рамках понимания СВК необходимо рассмотреть известную в профессиональном мире концепцию контроля COSO, ориентированную на риск.

Комитет организаций-спонсоров Комиссии Тредвея (англ. The Committee of Sponsoring Organizations of the Treadway Commission,COSO)— является добровольной частной, организацией, созданной в США и предназначенной для выработки соответствующих рекомендаций для корпоративного руководства по важнейшим аспектам организационного управления, деловой этики, финансовой отчетности, внутреннего контроля, управления рисками компаний и противодействия мошенничеству.

COSO разработал общую модель внутреннего контроля, в сравнении с которой компании и организации могут оценить собственные системы управления.

В структуре внутреннего контроля COSO выделяет 5 взаимосвязанных компонентов которые могут применяться во всех компаниях и организациях:

1) мониторинг;

2) информация и коммуникация;

3) контрольные процедуры;

4) оценка рисков;

5) среда контроля.

В соответствии с Федеральным правилом (стандартом) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» система внутреннего контроля включает элементы, представленные на рисунке 2.

Рис. 2. Элементы системы внутреннего контроля в соответствии с Федеральным правилом (стандартом) № 8

Однако способы внедрения зависят от специфики организации. Рассмотрим возможность применения и содержание этих компонентов относительно государственного образовательного учреждения. В этом случае компоненты СВК будут следующими:

1) среда контроля;

2) оценка рисков;

3) контрольные процедуры;

4) информация и коммуникация;

5) мониторинг.

Соблюдение приведенной организационной процедуры позволит в разумные сроки создать внутреннюю нормативную базу функционирования внутреннего контроля в государственном образовательном учреждении. Необходимо учитывать, что правильно организованный внутренний контроль будет эффективно работать только при наличии внутренних стандартов и методик, разработанных с учетом современного отечественного и международного опыта.

Внедрение внутреннего контроля в систему управления деятельностью государственного образовательного учреждения обеспечит:

— четкое позиционирование в образовательном пространстве, видение перспектив развития вуза;

— повышение эффективности управления деятельностью вуза на основе технологий стратегического планирования;

— мобилизация внутренних интеллектуальных, материально-технических ресурсов развития вуза;

— создание механизмов привлечения внешних финансовых и гуманитарных ресурсов для развития системы высшего образования посредством формирования привлекательного имиджа вуза и благоприятного инвестиционного климата для бизнес-структур.

Одним из ключевых элементов системы внутреннего контроля является оценка рисков и контрольные процедуры, т. к. для наиболее эффективного достижения своих целей организация должна идентифицировать и анализировать риски, связанные с ее деятельность ю, а также гарантировать, что распоряжения руководства выполняются и необходимые шаги для предотвращения рисковых ситуаций предприняты.

Для оценки эффективности работы ВУЗов в качестве контрольных действий можно предложить хронометраж рабочего времени, дополненные интервью. В некоторых случаях хронометраж может быть заменен или дополнен фотографией рабочего времени.

Хронометраж — это способ изучения временных затрат путем замеров и фиксации продолжительности действий, подлежащих выполнению. Он позволяет провести «инвентаризацию» и «аудит» времени .

Также с сотрудником проводят интервью, чтобы впоследствии можно было провести сравнение полученных данных в ходе хронометража и в результате анкетирования.

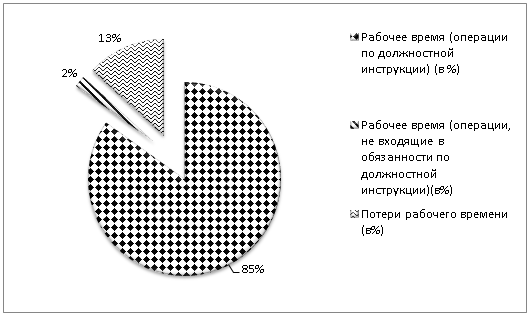

Рассмотрим воздействие применения хронометража и анкетирования на систему управления персоналом, при этом примем за базу расчёта затраты на ФОТ и начисления. Для примера возьмём данные, полученные в результате проведения исследования на кафедре физической химии и химической технологии в конкретном образовательном учреждении. По этим данным можно сделать вывод о структуре рабочего времени, элементы которого наглядно представлена на диаграмме: потери рабочего времени значительны, что означает необходимость проведения сокращении и/или реорганизации вспомогательных подразделений (рисунок 3). Важнейшая задача при этом для СВК состоит в том, чтобы отследить соблюдение правила максимального сокращения при минимальном ущербе для основной деятельности. Контроль оптимизации штата, качества управления, эффективности управленческого аппарата.

Роль СВК в проведении мероприятий по экономии фонда оплаты труда — обеспечить минимальный ущерб для учреждения при максимальной оптимизации численности работников.

Рис. 3. Структура рабочего времени

В результате осуществления контрольных действий была проведена оптимизация штата (сокращены 6 работников), сокращены затраты на ФОТ и начисления. Следовательно, цель хронометража была достигнута. Т. о. данное исследование показывает актуальность и эффективность применения системы внутреннего контроля в образовательных учреждениях.

Литература:

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

2. Особенности организации СВК в страховых компаниях. Замбржицкая Е. С., Кошелева А. Ю., Харченко А. А. // Молодой ученый. — 2014. — № 3. — С. 408–411;

3. Методическиерекомендации по организации и осуществлению внутреннего контроля МР-4/2013-КпТ;

4. Правило (стандарт) № 8 (в ред. постановлений Правительства РФ от 19.11.08 № 863, от 27.01.11 № 30) . Режим доступа: http://www1.minfin.ru/ru/accounting/audit/standarts/standarts_audit/

5. Глоссарий терминов стандартов аудиторской деятельности (одобрен Советом по аудиторской деятельности при Минфине России 29 мая 2008 г., протокол № 66) . Режим доступа: http://www1.minfin.ru/common/img/uploaded/library/2008/07/glossary.doc

6. Энциклопедия производственного менеджера . Режим доступа: http://www.up-pro.ru/encyclopedia/khronometrazh-rabochego-vremeni.html

Основные элементы системы внутреннего контроля, их содержание.

<Информация> Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности»

Элементы внутреннего контроля

Основными элементами внутреннего контроля экономического субъекта являются:

1) контрольная среда;

2) оценка рисков;

3) процедуры внутреннего контроля;

4) информация и коммуникация;

5) оценка внутреннего контроля.

1. Контрольная среда представляет собой совокупность принципов и стандартов деятельности экономического субъекта, которые определяют общее понимание внутреннего контроля и требования к внутреннему контролю на уровне экономического субъекта в целом. Контрольная среда отражает культуру управления экономическим субъектом и создает надлежащее отношение персонала к организации и осуществлению внутреннего контроля.

2. Оценка рисков представляет собой процесс выявления и анализа рисков. Для целей настоящего документа под риском понимается сочетание вероятности и последствий недостижения экономическим субъектом целей деятельности. При выявлении рисков экономический субъект принимает соответствующие решения по управлению ими, в том числе путем создания необходимой контрольной среды, организации процедур внутреннего контроля, информирования персонала и оценки результатов осуществления внутреннего контроля.

2.1. Применительно к ведению бухгалтерского учета, в том числе составлению бухгалтерской (финансовой) отчетности, оценка рисков призвана выявлять риски, которые могут повлиять на достоверность бухгалтерской (финансовой) отчетности. В ходе такой оценки экономический субъект рассматривает вероятность искажения учетных и отчетных данных исходя из следующих допущений:

а) возникновение и существование: факты хозяйственной жизни, отраженные в бухгалтерском учете, имели место в отчетном периоде и относятся к деятельности экономического субъекта;

б) полнота: факты хозяйственной жизни, имевшие место в отчетном периоде и подлежащие отнесению к этому периоду, фактически отражены в бухгалтерском учете;

в) права и обязательства: имущество, имущественные права и обязательства экономического субъекта, отраженные в бухгалтерском учете, фактически существуют;

г) оценка и распределение: активы, обязательства, доходы и расходы отражены в правильном стоимостном измерении на соответствующих счетах бухгалтерского учета и в соответствующих регистрах бухгалтерского учета;

д) представление и раскрытие: данные бухгалтерского учета корректно представлены и раскрыты в бухгалтерской (финансовой) отчетности.

2.2. Поскольку эффективность внутреннего контроля снижается при превышении руководством или иным персоналом экономического субъекта должностных полномочий, одним из важных направлений оценки рисков является оценка риска возникновения злоупотреблений. Злоупотребления могут быть связаны с приобретением и использованием активов, ведением бухгалтерского учета, в том числе составлением бухгалтерской (финансовой) отчетности, совершением действий, являющихся коррупциогенными (включая коммерческий подкуп).

3. Процедуры внутреннего контроля представляют собой действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта.

3.1. Для целей противодействия злоупотреблениям наиболее эффективными процедурами внутреннего контроля являются санкционирование (авторизация) сделок и операций, разграничение полномочий и ротация обязанностей, контроль фактического наличия и состояния объектов.

3.2. В зависимости от момента осуществления различают предварительные и последующие процедуры внутреннего контроля. Предварительные процедуры внутреннего контроля направлены на предупреждение появления ошибок и нарушений установленного порядка деятельности (контроль фактического наличия и состояния объектов, санкционирование (авторизация) сделок и операций, др.). Последующие процедуры внутреннего контроля направлены на выявление ошибок и нарушений установленного порядка деятельности (сверка, надзор, др.).

3.3. В зависимости от степени автоматизации различают автоматические, полуавтоматические, ручные процедуры внутреннего контроля. Автоматические процедуры внутреннего контроля выполняются информационной системой без участия персонала, например, контроль доступа. Полуавтоматические процедуры внутреннего контроля выполняются информационной системой, но инициируются или завершаются вручную; например, отчеты о выполненных в информационной системе исправлениях данных бухгалтерского учета проверяются исполнителем. Ручные процедуры внутреннего контроля выполняются персоналом экономического субъекта вне информационных систем.

3.4. Процедуры внутреннего контроля основываются на принципах и стандартах, составляющих контрольную среду экономического субъекта, и применяются с учетом ее особенностей. Например, такая процедура внутреннего контроля, как санкционирование (авторизация) платежей может осуществляться руководителями разного уровня в зависимости от суммы платежа.

4. Информация и коммуникация.Качественная и своевременная информация обеспечивает функционирование внутреннего контроля и возможность достижения им поставленных целей. Основным источником информации для принятия решений являются информационные системы экономического субъекта.Качество хранимой и обрабатываемой в них информации может существенно влиять на управленческие решения экономического субъекта, эффективность внутреннего контроля. Информационная система экономического субъекта должна обеспечивать ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности, в соответствии с принципами допущения (это базовые принципы, предполагающие определенные условия, создаваемые организацией при постановке бухгалтерского учета, которые не должны меняться) бухгалтерского учета (возникновение и существование; полнота; права и обязательства; оценка и распределение; представление и раскрытие).

Коммуникация представляет собой распространение информации, необходимой для принятия управленческих решений и осуществления внутреннего контроля. Например, персонал экономического субъекта должен быть осведомлен о рисках, относящихся к сфере его ответственности, об отведенной ему роли и задачах по осуществлению внутреннего контроля и информированию руководства.

5. Оценка внутреннего контроля.Одним из видов оценки внутреннего контроля является непрерывный мониторинг внутреннего контроля, т.е. оценка внутреннего контроля, осуществляемая экономическим субъектом на постоянной основе в ходе его повседневной деятельности. Непрерывный мониторинг может осуществляться руководством экономического субъекта в форме регулярного анализа результатов деятельности экономического субъекта, проверки результатов выполнения отдельных хозяйственных операций, регулярной оценки и уточнения внутренней организационно-распорядительной документации и других формах.

Осуществление непрерывного мониторинга и периодической оценки внутреннего контроля позволяет удостовериться в том, что внутренний контроль экономического субъекта обеспечивает достаточную уверенность в достижении экономическим субъектом целей.

Независимость аудита.

Исходя из статьи 8. «Независимость аудиторских организаций, аудиторов» Федерального закона от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности» и Правил независимости аудиторов и аудиторских организаций при оказании аудиторских услуг аудиторская организация, аудитор должны быть независимы. Независимость аудиторской организации, аудитора заключается в отсутствии имущественной, родственной или иной зависимости аудиторской организации, аудитора от аудируемого лица, его учредителей (участников), руководителей и иных должностных лиц, а также других лиц (в случаях, предусмотренных федеральными законами).

Исходя из требований Федерального закона «Об аудиторской деятельности», стандартов аудиторской деятельности, Правил независимости аудиторов и аудиторских организаций, Кодекса профессиональной этики аудиторов аудиторские организации (индивидуальные аудиторы) обязаны обеспечить как непосредственно предотвращение, недопущение или снижение до приемлемого уровня угроз независимости и объективности, так и надлежащее документирование таких мер и действий. Отсутствие документации в отношении мер и действий, предпринятых аудиторской организацией (индивидуальным аудитором) по снижению угроз независимости, может быть расценено как непринятие таких мер и действий.

Каждая саморегулируемая организация аудиторов принимает одобренные советом по аудиторской деятельности правила независимости аудиторов и аудиторских организаций. Саморегулируемая организация аудиторов вправе включить в принимаемые ею правила независимости аудиторов и аудиторских организаций дополнительные требования.

Предотвращение конфликта интересов

Согласно Федеральному закону «Об аудиторской деятельности» аудиторские организации (индивидуальные аудиторы) не вправе осуществлять действия, влекущие возникновение конфликта интересов или создающие угрозу возникновения такого конфликта. Под конфликтом интересов понимается ситуация, при которой заинтересованность аудиторской организации (индивидуального аудитора) может повлиять на мнение такой аудиторской организации (индивидуального аудитора) о достоверности бухгалтерской отчетности аудируемого лица.

Исходя из требований Федерального закона «Об аудиторской деятельности», стандартов аудиторской деятельности, Правил независимости аудиторов и аудиторских организаций, Кодекса профессиональной этики аудиторов аудиторские организации (индивидуальные аудиторы) обязаны обеспечить как непосредственно предотвращение или недопущение конфликта интересов, так и надлежащее документирование мер и действий, предпринятых в этих целях. Отсутствие документации в отношении мер и действий, предпринятых аудиторской организацией (индивидуальным аудитором) по предотвращению или недопущению конфликта интересов, может быть расценено как непринятие таких мер и действий.

Нарушение положений «Правил независимости» может произойти независимо от наличия в аудиторской организации принципов и процедур, обеспечивающих достаточную уверенность в соблюдении независимости. Последствием нарушения может быть необходимость в прекращении выполнения задания по аудиту.

Значимость нарушения зависит от следующих факторов:

а) характера и продолжительности нарушения;

б) количества и характера каких-либо других нарушений в отношении данного задания по аудиту;

в) наличия у участников аудиторской группы информации о заинтересованности или взаимоотношениях, которые привели к нарушению;

г) является ли лицо, вызвавшее нарушение, участником аудиторской группы или оно является лицом, на которого распространяются требования независимости;

д) если нарушение касается участника аудиторской группы, то его обязанностей в ходе задания;

е) если нарушение было вызвано оказанием профессиональной услуги, степень влияния такой услуги (если есть такое влияние) на учетные записи или числовые показатели, отраженные в бухгалтерской (финансовой) отчетности, в отношении которой аудиторская организация намерена выражать мнение;

ж) масштаба угрозы личной заинтересованности, заступничества, шантажа или какой-либо иной угрозы, связанной с нарушением.

Аудиторская организация должна в письменном виде сообщить лицам, отвечающим за корпоративное управление аудируемого лица, обо всех включенных в обсуждение вопросах в соответствии с п. 1.40 Правил независимости и согласовать с ними уже принятие мер или предполагаемые меры для надлежащего устранения последствий нарушения. Такое сообщение должно включать описание принципов и процедур аудиторской организации в отношении таких нарушений, разработанных для обеспечения достаточной уверенности в соблюдении независимости, а также каких-либо шагов, предпринятых или предполагаемых для снижения или профилактики риска дальнейших нарушений.

Аудит основных средств

Разработка системы контроля.

Необходимость контроля результатов в рекламе (как и в любом деле) — прописная истина, которой следуют далеко не все предприятия. Между тем,

контроль способен реально сэкономить средства даже в «текущем» режиме публикаций рекламы, не говоря уже об «экстремальном» — рекламной кампании.

Приведем один пример: до введения контроля туристическое агентство использовало для рекламы своих услуг две газеты одинакового тиража, с равной стоимостью размещения объявлений и одинаковым способом распространения. Первый же месяц контроля показал, что одна из газет действует примерно в 8 раз эффективнее, чем другая. Реклама агентства была немедленно перепланирована.

На практике, предприятиями редко применяется достаточно полный контроль рекламы, обычно ее действенность оценивается по результатам сбыта и общему впечатлению руководства. Иногда контроль делегируется рекламному агентству, размещающему рекламу предприятия. Вероятно, таким образом появился на туалете в центре Москвы щит, рекламирующий минеральную воду (на Тверской, перед «Макдональдсом»; возможно, он и сейчас там).

При разработке рекламной кампании консультант определяет способ проверки, в процессе реализации, принятой рекламной стратегии и принципы построения постоянной системы контроля результативности рекламы.

Проверка степени достижения целей рекламы осуществляется тем же методом, которым выявлялись представления потребителей, при условии, что метод репрезентативен (т.е. полученные им данные характеризуют всю целевую группу). В этом случае исследованием напрямую контролируются целевые факторы рекламы. Например, если опросом репрезентативной выборки была определена 30% информированность аудитории о предприятии, и целью кампании было повышение информированности до 70%, такой же опрос другой репрезентативной выборки даст точную величину изменения целевого параметра. Проверка с помощью другой методики нецелесообразна, т.к. невозможно будет провести сравнение данных.

Для нерепрезентативных методик — глубинных интервью, экспертных оценок, и т.д. (если они применялись для определения целей кампании) — прямое сравнение целевых параметров до и после выхода рекламы невозможно, поскольку первоначальная ситуация была определена качественно, а не количественно (например как недостаточная информированность целевой аудитории). В этих случаях применяется оценка действенности рекламной кампании на основании косвенных данных: о количестве обратившихся на предприятие покупателей, объемах покупок, и т.д. Какая именно информация будет применяться для оценки, определяется на этапе разработки рекламной кампании. Соответственно, тогда же начинается сбор контрольной информации (если она не существовала раньше в пригодном для использования виде).

Контроль достижения целей кампании на основе изменения объемов сбыта производить нецелесообразно, т.к. сбыт зависит от всего комплекса маркетинга. В то же время, увеличение количества обращений на предприятие покупателей без роста объемов сбыта является поводом для оценки маркетинга. Возможно, рекламную кампанию также следует скорректировать, поскольку достижение ее целей не обеспечивает достижения целей предприятия.

Идеальных рекламных кампаний не существует. Приглашение любых квалифицированных специалистов и проведение любых предварительных исследований не гарантирует стопроцентный успех.

Реально успешным результатом можно считать достижение 80% первоначальных целей без негативных побочных эффектов. Если в процессе контроля выявляется результат кампании, близкий к 80%, корректировку производить нецелесообразно. В противном случае кампания корректируется, но, обычно, без переопределения целей, выбором новых средств рекламы, созданием новых обращений.

Коррекция рекламной кампании может производиться самостоятельно предприятием, с привлечением консультанта, или рекламного агентства. Если для доработки приглашается другой консультант, следует ознакомить его не только с данными предварительных исследований, но и с методикой, которой эти данные были получены. Это сэкономит предприятию время и средства на перепроверку консультантом данных.

Постоянно действующая система контроля рекламы предназначена не для оценки общих результатов последней, а для определения эффективности используемых средств рекламы. Наиболее простой (и надежный) вариант системы — постоянный сбор данных о рекламе продавцами предприятия. Обратившийся на предприятие покупатель контактирует с продавцом. В процессе коммуникации покупатель выясняет интересующие его вопросы, а продавец, в свою очередь, может получить интересующую его маркетинговую информацию, в том числе, о рекламе. На некоторых предприятиях функции коммуникации и продажи разделены: продавцы обслуживают прибывших в офис покупателей; информацию обратившимся по телефону выдают специальные секретари. В этом случае информация о рекламе может собираться и продавцами, и секретарями. Для оценки рекламы важен полный объем данных — и о совершивших покупку клиентах, и о просто обратившихся.

Разносторонний контроль рекламы таким методом невозможен. Реально можно задать покупателю 1-2 вопроса (большее количество может создать у него впечатление навязчивости). Стандартным является вопрос: «По какой рекламе Вы к нам обратились?». Полученные ответы позволяют провести качественное сравнение средств рекламы (1-е средство лучше, чем 2-е, но хуже, чем 3-е). Для получения количественных оценок необходимы более конкретные формулировки вопросов. Качественного сравнения обычно бывает достаточно для целей контроля.

Достаточно надежную работу системы контроля на практике обеспечить не просто. Сбор данных о рекламе рассматривается продавцами предприятия как дополнительная нагрузка. Таблицы опроса (безотносительно, в «компьютерном», или «бумажном» виде) часто заполняются продавцами в конце дня, вопросы покупателям при этом они не задают. Ужесточение требований руководства не обеспечивает достоверности данных. На некоторое время помогает разъяснение продавцам целей опроса, но ненадолго. В некоторой степени помогает специальный прием: кроме перечисления средств рекламы в бланке вопросника, вводится графа ответа — «Рекламу видел, где — не помню». В этом случае большинство «вечерних» заполнений «замыкается» на этой графе; для продавца она ближе к истине. Достоверность прочих данных при этом повышается.

Введение в действие системы контроля до начала рекламной кампании позволяет в точке контроля сделать выводы также об эффективности выбранных для кампании средств рекламы.

Сущность и значение системы внутреннего контроля

Ранее было отмечено, что к середине 50-х годов ХХ столетия аудиторы зарубежных компаний осознали, что в ходе проверки — необходимо изучать не только документы и отчетность, но и саму организацию хозяйственных и технологических процессов. Финансовая отчетность тем адекватнее (ближе к истине), чем эффективнее внутренний контроль, а это в свою очередь предполагает, что аудитор может затратить значительно меньше усилий для проведения эффективной работы. В свою очередь чем эффективнее контроль, тем больше у него оснований надеяться на то, что информация финансового отчета может быть полезной для лиц, принимающих ответственные решения.

Система внутреннего контроля (СВК) — это организационная система и способы контроля, применяемые для обработки проводимых банковских операций.

СВК возможно рассматривать как совокупность процедур, организационных мероприятий и методик, принятых руководством для контроля над правильным и эффективным ведением финансово-хозяйственной деятельности. Она включает также исполнение приказов и распоряжений руководства, разделение ответственности, обеспечение сохранности имущества компании и соблюдения требований законодательства, предотвращение и выявление фактов мошенничества и ошибок, обеспечение точности и полноты бухгалтерских записей, а также своевременности подготовки достоверной финансовой информации в интересах акционеров банка, вкладчиков, клиентов.

Система двойной записи, лежащая в основе учета уже определяет одну из стадий СВК и осуществляет порядок регистрации операций, а также обеспечивает контроль за их проведением.

Целью СВК является предупреждение ошибок и злоупотреблений. Ошибочная недостоверная информация может возникнуть как на первичном уровне, так и на любой стадии прохождения документов. Во избежание ошибок необходимо использовать специальные методы первичного контроля как на стадии получения и фиксирования первичной информации, так и на последующих стадиях их обработки. СВК любой операции соединяет в себе ее организацию, делопроизводство, порядок проведения, учет, архивацию документов по определенной операции, а также контроль предварительный, текущий и последующий.

Исследования и оценка внутреннего контроля имеют точную для аудитора цель — определить характер, масштабы и периодичность проверок в целях эффективного проведения аудиторской проверки.

Кроме того, исследование СВК включают в себя изучение всех операций и процедур хозяйствующего субъекта, а не только тех, которые могут прямо или косвенно повлиять на баланс, по которому предусматривается выразить достоверность.

Изучая СВК, необходимо проанализировать процесс организации работы и сделать выводы по следующим направлениям:

·компетентны и надежны ли работники;

·эффективно ли разделение обязанностей;

·правильно ли организованы, делопроизводство и учет;

·какова организация процедур санкционирования операций.

Важнейшей характеристикой системы внутреннего контроля банка является компетентность персонала. Кадровые проблемы серьезно отражаются на системе внутреннего контроля. Например, частая сменяемость бухгалтерского персонала ведет к тому, что функции учета и контроля выполняются людьми, не имеющими достаточного опыта и делающими в силу этого ошибки. Этот фактор всегда является тревожным, снижает эффективность системы внутреннего контроля и повышает риск аудиторской проверки. Аудитор должен определить компетентность и честность работников, их права и обязанности.

СВК должна начинаться с контроля за подбором и расстановкой кадров. При этом необходимо исключить возможность принятия на работу лиц с сомнительной деловой и общественной репутацией. Для этого необходимо разработать квалификационные и личностные критерии применительно к содержанию работы и объему ответственности. При этом должны рассматриваться заключенные с работниками трудовые соглашения; наличие документа регламентирующего должностные обязанности сотрудника до работы в данном учреждении.

Функциональное разделение обязанностей между теми, кто осуществляет процедуру бухгалтерского учета и контроля, и теми, кто отвечает за работу с активами и пассивами в банке, также является основополагающим для характеристики системы внутреннего контроля. При этом обязанности должны быть распределены таким образом, чтобы никто из служащих не выполнял две и более функций по санкционированию, регистрации, обеспечению сохранности, учету и т.д. Кроме того, если каждый отдел будет вести, наряду с основными операциями, учет своей деятельности, то это будет нарушением. Разделение обязанностей обеспечивает исключение преднамеренного искажения информации, так как для такого искажения необходим сговор нескольких лиц. За счет координации действий легче обнаружить и исправить непреднамеренные ошибки.

Нежелательно выполнение одним работником, например, начальником отдела, осуществление пассивных операций (привлечение депозитов) и активных операций по размещению ресурсов, поскольку это дает возможность работнику манипулировать финансовой информацией для личной выгоды или сокрытия убытков. Также нежелательно совмещение одним работником обязанностей по ведению счетов юридических и физических лиц, выдаче разрешения на выплату средств в порядке погашения долга и непосредственному осуществлению выплаты других сфер потенциального конфликта интересов.

Учет и запись операций в большинстве банков проводятся с помощью компьютерной системы. Однако важно, чтобы они соответствовали разработанному в банке регламенту и учитывали санкционирование операций, разделение обязанностей, делопроизводство и другие вопросы, связанные с бухгалтерским учетом (например, отражение операций должно проводиться во время или сразу после их совершения, так как при большом интервале времени между совершением операций и их учетом возрастает вероятность ошибки; документы и записи должны быть составлены таким образом, чтобы не было двусмысленного толкования, и т.д.). Очень важны полнота и точность отражения операций.

Эффективная система бухгалтерского учета включает соответствующие методы и учет следующих данных:

— определение и учет данных по всем хозяйственным операциям;

— описание хода хозяйственных операций по времени с указанием подробной информации, достаточной для составления финансовых отчетов;

— определение стоимости хозяйственной операции, чтобы убедиться, что оно соответствует продолжительности периода составления бухгалтерских документов;

— правильное отражение и выдачу информации, содержащейся в финансовых отчетах по хозяйственной операции.

Система санкционирования операций в каждом банке разрабатывается с учетом ее организационной структуры, существующих нормативных указаний, опыта работы данного банка и т.д. Лица, осуществляющие контроль за выполнением операций, не могут проводить их санкционирование.

В рамках вопроса о санкционировании можно отметить, что если кому-то из руководства дано право санкционировать операции, отражать в учете и осуществлять контроль, то степень риска при проведении данной операции может быть слишком высокой.

Оценивая систему контроля необходимо рассмотреть существуют ли элементы внутреннего контроля:

— разделение функций или обязанностей;

— защита информации (мы должны убедиться, что зарегистрированную информацию нельзя изменить);

— санкционирование операций (разрабатываем схему и исследуем ее);

— ограничение полномочий (для предотвращения чего-то и не дать возможность чему-то произойти, т.е. установление своего рода лимитов);

— контроль за бухгалтерскими системами;

а) полнота

б) точность

— ограничение доступа к активам (самое ценное в банке это документация);

— кодексы поведения;

— внешнее курирование;

— общий надзор со стороны руководства (согласуется с санкционированием полномочий. Руководитель должен проверять, например, санкционирование и покупку материалов одним и тем же лицом и т.д.);

— внутренний аудит.

При рассмотрении этих элементов внутреннего контроля следует обратить внимание не является ли она бесполезной. Например, при выдаче кредита, если все операции возложены на руководителя отделом или при приобретении материальных ценностей, если все соответствующие операции выполняет материально ответственное лицо. Отсутствие должного санкционирования и разделения обязанностей в сочетании с недостаточным исполнением других элементов системы внутреннего контроля может привести к возникновению ошибок или злоупотреблений. При выявлении организации такой системы внутреннего контроля аудитор должен расширить свою программу проверки, чтобы убедиться в правильности и достоверности операций по данным вопросам.

В международной практике существуют два различных подхода к оценке внутреннего контроля: системно-ориентированный и вероятностный.

Системно-ориентированный подход в международной практике положен в основу действующих стандартов и инструкций. Суть его сводится к тому, что, анализируя систему внутреннего контроля, аудитор может сделать вывод о ее функционировании и определить объем проводимой проверки (на первом этапе аудиторской проверки). Однако системно-ориентированный подход требует не только предварительной проверки системы внутреннего контроля (после которой сохраняется вероятность того, что внутренний контроль осуществляется неэффективно), но и дальнейшего его изучения в ходе аудиторской проверки (на втором этапе аудиторской проверки). В ходе такой проверки следует убедиться в том, что все требуемые процедуры, согласования и необходимые санкции применялись в соответствии с установленным порядком.

Вероятностный подход, основанный на учете степени риска, является более новым по сравнению с первым и дополняет его. Он базируется не только на изучении систем внутреннего контроля, но и на определении риска неэффективности системы внутреннего контроля. Кроме того, этот подход предполагает проведение анализа и рассмотрение факторов риска неэффективности системы внутреннего контроля.

С аудиторской точки зрения, оценка эффективности системы внутреннего контроля заключается в оценке сильных и слабых сторон контроля экономического субъекта. Она может считаться эффективной, если, во-первых, оперативно предупреждает о возникновении недостоверной информации, а во-вторых, быстро выявляет недостоверную информацию.

При оценке эффективности системы внутреннего контроля может использоваться так называемый кумулятивный эффект сильных и слабых сторон контроля. Например, даже если система или ее часть оценивается в целом, как эффективная, аудиторы оценивают возможность риска злоупотреблений на конкретном участке проверки с помощью процедур контроля.

Если аудитор считает, что он не может выразить полное или частичное доверие к СВК или в ее специфических областях, то необходимо отметить существуют ли другие формы контроля за его деятельностью. Причины выявленных недостатков в системе внутреннего контроля часто бывают скрыты и для того, чтобы их выявить необходим глубокий анализ, настойчивость и проницательность аудитора. Недостатки в одной лишь системе контроля могут означать намного более серьезные организационные проблемы, чем это представляется на первый взгляд.

После того как причины недостатка выявлены, необходимо определить, как часто мог встречаться недостаток этого типа. Это обычно зависит от особенности причин появления данного недостатка. Например, причинами ошибок в расчетах процентов, зачисленных на счет клиента, могут являться следующие: ошибка в делопроизводстве, которую можно предположить в данной генеральной совокупности или использование неправильной таблицы процентных ставок для определенного вида счетов, что может происходить систематически в отношении данной группы счетов и т.д.

2.3. Служба внутреннего контроля (аудита)

Служба внутреннего контроля (аудита) создается по решению органов управления организации. Основная цель создания такой службы — защита интересов руководства, собственников, партнеров организации путем контроля за соблюдением сотрудниками организации законодательства, нормативных актов и стандартов профессиональной деятельности, урегулирования конфликтов интересов, обеспечения надлежащего уровня платежеспособности и надежности финансового положения, соответствующих характеру и масштабам проводимых экономическим субъектом операций в сфере финансово-хозяйственной деятельности и минимизации рисков предпринимательской деятельности, повышение эффективности системы внутреннего контроля организации.

При этом под системой внутреннего контроля понимается совокупность организационной структуры, методик и процедур, принятых руководством организации в качестве средств для упорядоченного и эффективного ведения хозяйственной деятельности, которая включает также организованные собственными силами организации надзор и проверку:

а) соблюдения требований законодательства;

б) точности и полноты документации бухгалтерского учета;

в) своевременности подготовки достоверной бухгалтерской отчетности;

г) предотвращения ошибок и искажений;

д) исполнения приказов и распоряжений;

е) обеспечения сохранности имущества.

Система внутреннего контроля (аудита) должна удовлетворять требованиям, установленным законодательством, нормативно-правовыми актами и утвержденного организацией Положения, соответствовать характеру и масштабам проводимых экономическим субъектом операций и обеспечивать выполнение задач, поставленных перед нею органами управления организации.

Цели и задачи системы внутреннего контроля. Целями создания системы внутреннего контроля организации являются:

-

обеспечение соблюдения всеми сотрудниками организации при выполнении своих служебных обязанностей требований федерального законодательства и нормативных актов, включая постановления Правительства РФ, указания, иные регулятивные требования, а также стандартов профессиональной деятельности и норм профессиональной этики, внутренних документов, определяющих политику и регулирующих деятельность организации. Под стандартами профессиональной деятельности и нормами профессиональной этики следует понимать стандарты и нормы, определенные и установленные по взаимному согласию участниками соответствующих сегментов рынков (рынок аудиторских услуг, рынок ценных бумаг и т.д.);

-

обеспечение контроля за своевременной идентификацией, оценкой и принятием мер по минимизации рисков осуществляемой предпринимательской деятельности, разрешение конфликтов интересов, возникающих в процессе деятельности организации.

Исходя из указанных целей основные задачи службы внутреннего контроля (аудита) состоят в том, чтобы обеспечить:

-

выполнение организацией требований федерального законодательства и нормативных актов;

-

определение в документах и соблюдение установленных процедур и полномочий при принятии любых решений, затрагивающих интересы организации, его собственников и партнеров;

-

принятие своевременных и эффективных решений, направленных на устранение выявленных недостатков и нарушений в деятельности организации;

-

выполнение требований по эффективному управлению рисками предпринимательской деятельности;

-

сохранность активов (имущества) организации;

-

адекватное отражение операций организации в учете и надлежащее состояние отчетности, позволяющее получать адекватную информацию о деятельности организации и связанных с ней рисках;

-

эффективное функционирование внутреннего контроля (аудита) организации;

-

эффективное взаимодействие с внешними аудиторами, органами государственного контроля, регулирования и надзора по вопросам достоверности учета и отчетности, организации внутреннего контроля, предупреждения и устранения нарушений сотрудниками предприятия законодательства, нормативных актов и стандартов профессиональной деятельности.

Деятельность службы внутреннего контроля (аудита) организации осуществляется с учетом целей и задач субъекта хозяйственной деятельности и необходимости внутреннего контроля за рисками предпринимательской деятельности.

Служба внутреннего контроля (аудита) формируется в соответствии с утверждаемым в организации Положением и осуществляет свою деятельность на основании Устава организации и Положения о службе внутреннего контроля (аудита), утверждаемого высшим органом управления организации или иным уполномоченным ею органом управления.

Численность службы внутреннего контроля (аудита) определяется руководителем организации отдельным приказом. Она должна быть достаточной для эффективного достижения целей и решения задач системы внутреннего контроля.

Руководитель службы внутреннего контроля (аудита) назначается высшим органом управления организации по согласованию с советом директоров, является по должности заместителем руководителя организации и не может одновременно осуществлять руководство иными ее подразделениями. В случае осуществления предприятием операций на финансовых рынках руководитель службы внутреннего контроля (аудита) должен иметь соответствующий квалификационный аттестат.

Служба внутреннего контроля (аудита) не реже одного раза в год должна отчитываться перед высшим органом управления организации либо перед советом директоров (наблюдательным советом, общим собранием) организации.

Порядок представления текущей отчетности службы внутреннего контроля (аудита) руководству организации определяется Положением о службе внутреннего контроля (аудита). Сотрудники службы внутреннего контроля (аудита) должны удовлетворять следующим требованиям: иметь высшее или среднее специальное образование, соответствующее характеру выполняемых ими функций, и обладать необходимыми профессиональными навыками и квалификацией. Деятельность сотрудников службы внутреннего аудита на предприятии является исключительной.

Права службы внутреннего контроля (аудита). Для полноценного и качественного выполнения возложенных функций служба внутреннего аудита и ее сотрудники должны иметь права:

-

получать от руководителей и уполномоченных ими сотрудников проверяемого подразделения необходимые для проведения проверки документы, в том числе: приказы и другие распорядительные документы, изданные руководством организации и ее подразделений; бухгалтерские, учетно-отчетные и денежно-расчетные документы; документы, связанные с компьютерным обеспечением деятельности проверяемого подразделения организации;

-

определять соответствие деятельности, осуществляемой сотрудниками организации, требованиям действующего законодательства, нормативных актов, внутренних документов организации, определяющих проводимую ею политику, процедуры принятия и реализации решений, организации учета и отчетности, включая внутреннюю информацию о принимаемых решениях, проводимых операциях (заключаемых сделках), результатах анализа финансового положения и рисках предпринимательской деятельности;

-

привлекать при необходимости сотрудников иных структурных подразделений организации для решения задач службы внутреннего аудита;

-

входить в помещение проверяемого подразделения, а также в помещения, используемые для хранения документов (архивы), наличных денег и ценностей, компьютерной обработки данных (компьютерный зал) и хранения данных на машинных носителях, с обязательным привлечением руководителя либо, по его поручению, сотрудника (сотрудников) проверяемого подразделения;

-

выдавать временные (до решения руководства организации) предписания о недопущении действий, результатом которых может стать нарушение федерального законодательства, нормативных актов, стандартов профессиональной деятельности и профессиональной этики, принятия организации на себя чрезмерных рисков;

-

с разрешения исполнительного руководства организации самостоятельно или с помощью сотрудников проверяемого подразделения снимать копии с полученных документов, в том числе копии файлов и любых записей, хранящихся в локальных вычислительных сетях и автономных компьютерных системах, а также расшифровки этих записей.

Обязанности службы внутреннего контроля (аудита). На службу внутреннего контроля (аудита) и ее сотрудников могут быть возложены следующие обязанности:

-

обеспечивать постоянный мониторинг рисков в области предпринимательской деятельности, текущий анализ финансового положения организации;

-

организовать постоянный контроль путем регулярных проверок деятельности подразделений организации и отдельных сотрудников на предмет соответствия их действий требованиям законодательства, нормативных актов и стандартов профессиональной деятельности, внутренних документов, регулирующих деятельность и определяющих политику организации, должностным инструкциям;

-

обеспечивать постоянный контроль за соблюдением сотрудниками организации установленных процедур, функций и полномочий по принятию решений;

-

самостоятельно и/или совместно с другими органами и должностными лицами организации расследовать факты нарушения сотрудниками законодательства, нормативных актов и стандартов профессиональной деятельности, внутренних документов, регулирующих деятельность и определяющих политику организации, решений органов управления и своих должностных инструкций;

-

разрабатывать рекомендации и указания по устранению выявленных нарушений;

-

осуществлять контроль за исполнением рекомендаций и указаний по устранению нарушений;

-

обеспечивать полное документирование каждого факта проверки и оформлять заключения по результатам проверок, отражающие все вопросы, изученные в ходе проверки, выявленные недостатки и нарушения, рекомендации по их устранению, а также по применению мер дисциплинарного и иного воздействия к нарушителям;

-

обеспечивать сохранность и возврат полученных от соответствующих подразделений документов;

-

представлять заключения по итогам проверок руководству организации и ее соответствующих подразделений для принятия мер по устранению нарушений, а также для целей анализа деятельности конкретных сотрудников организации;

-

своевременно информировать руководство организации:

— обо всех вновь выявленных рисках;

— обо всех выявленных случаях нарушений сотрудниками законодательства, нормативных актов, внутренних распоряжений;

— о мерах, принятых руководителями проверяемых подразделений организации, по устранению допущенных нарушений и их результатах;

-

контролировать организацию работы в организации по изучению всеми сотрудниками требований федерального законодательства, нормативных актов, иных подзаконных и ведомственных актов, внутренних документов организации исходя из перечня служебных обязанностей сотрудников.

Обязанности сотрудников подразделений организации по взаимодействию со службой внутреннего контроля (аудита). Сотрудники подразделений организации должны оказывать сотрудникам службы внутреннего контроля (аудита) содействие в исполнении ими своих функций. Порядок взаимодействия сотрудников организации со службой внутреннего контроля (аудита) устанавливается Положением о службе внутреннего контроля.

Сотрудники организации, которым стали известны факты нарушения законности и правил совершения финансово-хозяйственных операций (сделок), а также факты нанесения ущерба ей, собственникам, партнерам, обязаны довести это до сведения своего непосредственного руководителя и службы внутреннего аудита.

Если при совершении финансово-хозяйственных операций (сделок) организации у сотрудников возникают сомнения о соответствии конкретной операции (сделки) или ее части требованиям действующего законодательства, нормативных актов и стандартов профессиональной деятельности, требованиям Положения о службе внутреннего контроля, то им необходимо получить консультацию в службе внутреннего аудита. Руководство организации определяет перечень операций, проведение которых требует согласования с руководителем службы внутреннего аудита.

Сотрудники организации не могут без предварительного уведомления службы внутреннего аудита принимать участие в финансово-хозяйственных операциях (сделках), в совершении которых они могут быть признаны заинтересованными лицами. Для организации могут быть установлены критерии, по которым ее сотрудник признается заинтересованным лицом в совершении экономическим субъектом операции (сделки), например, в случае, если:

-

он является стороной такой операции (сделки);

-

владеет самостоятельно или в группе лиц двадцатью или более процентами голосующих акций (долей, паев) юридического лица, являющегося стороной операции (сделки) или участвующего в ней в качестве представителя либо посредника;

-

занимает должности в органах управления юридического лица, являющегося стороной сделки или участвующего в ней в качестве представителя либо посредника;

-

если родственники (супруг (супруга), родители, дети, братья, сестры) указанного сотрудника:

— являются стороной такой сделки или участвуют в ней в качестве представителя или посредника;

— владеют самостоятельно или в группе лиц двадцатью или более процентами голосующих акций (долей, паев) юридического лица, являющегося стороной операции (сделки) либо участвующего в ней в качестве представителя или посредника;

— занимают должности в органах управления юридического лица, являющегося стороной сделки или участвующего в ней в качестве представителя либо посредника.

Контроль за состоянием системы внутреннего контроля. Служба внутреннего контроля (аудита) должна представлять отчеты о состоянии системы внутреннего контроля организации не реже одного раза в год до общего собрания акционеров по специально разработанной форме. При необходимости руководство организации может запрашивать у службы внутреннего контроля (аудита) отчет о состоянии системы внутреннего контроля за определенный период ее деятельности, а также любую иную информацию по вопросам компетенции службы внутреннего контроля (аудита).

Служба внутреннего контроля (аудита) вправе проводить проверки состояния системы внутреннего контроля в филиалах. В организации, имеющей филиалы, отчет службы внутреннего контроля (аудита) о состоянии системы внутреннего контроля должен включать информацию о контроле за деятельностью территориальных подразделений. При необходимости руководство организации вправе затребовать у службы внутреннего контроля (аудита) отчет о состоянии системы внутреннего контроля в филиале за определенный период его деятельности.

По результатам анализа отчетности и материалов проверок службы внутреннего контроля (аудита) руководство организации при необходимости должно направлять филиалам предписание с требованием о приведении системы внутреннего контроля в соответствие с требованиями Положения о службе внутреннего контроля (аудита). В случае невыполнения в установленный срок требования (предписания) об устранении нарушений руководство организации применяет другие формы воздействия в порядке, установленном действующим законодательством.

Руководитель службы внутреннего контроля (аудита) может издавать указания, устанавливающие конкретный порядок организации системы внутреннего контроля на соответствующих направлениях деятельности.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Глущенко А.В. 1 Ермакова М.С. 1 1 ФГБОУ ВПО «Волгоградский государственный университет» Дано понятие агрохолдинга, названы технологические, структурные, организационные особенности, влияющие на поставку учетного процесса в этой структуре. Определены сущность и роль отраслевой учетной политики. Обоснована необходимость формирования единой учетной политики как основной организационной и методологической базы для формирования единой системы учета и отчетности в компаниях агрохолдинга. Выделены основные задачи формирования учетной политики в агрохолдинге. Рекомендованы и раскрыты основные принципы формирования единой учетной политики, такие как: независимость учетного процесса от какого-либо определенного вида отчетности; рациональное сочетание бухгалтерского, управленческого, налогового и консолидированного учета; ориентация бухгалтерского учета на формирование достоверной информации, обеспечивающей реальное отражение финансового положения и результатов деятельности агрохолдинга; соответствие показателя прибыли, формируемого в бухгалтерском учете, достигнутому финансовому результату деятельности агрохолдинга и др. Соблюдение этих принципов позволит управляющей компании сформировать учетную политику, отражающую реальное финансовое положение и финансовые результаты деятельности агрохолдинга в целом и каждой входящей в него организации.  295 KB агрохолдинг учетная политика принципы документ информация 1. Глущенко А.В. Методология внутренней стандартизации учета в агрохолдингах: монография; гос. образовательное учреждение высш. проф. образования «Волгогр. гос. ун-т» науч. ред. Л.В. Перекрестова – Волгоград: Изд-во ВолГу, 2008. – 372 с. 2. Гришкина С. Проблемы учетной политики в сельхозорганизациях // АПК – экономика, управление – 2007. – № 4. – С. 19. 3. Половинкина С. Учетная политика по МСФО // Расчет. – 2008. – № 5. – С. 57–62. 4. Бухгалтерская отчетность организации: положение по бухгалтерскому учету (ПБУ 4/99), утверждено приказом Минфина России от 06.07.1999 № 43н // Информационно-справочная система «Гарант». 5. Об аудиторской деятельности: Федеральный закон № 307 ФЗ от 30.12.2008 г. // Информационно-справочная система «Гарант».

295 KB агрохолдинг учетная политика принципы документ информация 1. Глущенко А.В. Методология внутренней стандартизации учета в агрохолдингах: монография; гос. образовательное учреждение высш. проф. образования «Волгогр. гос. ун-т» науч. ред. Л.В. Перекрестова – Волгоград: Изд-во ВолГу, 2008. – 372 с. 2. Гришкина С. Проблемы учетной политики в сельхозорганизациях // АПК – экономика, управление – 2007. – № 4. – С. 19. 3. Половинкина С. Учетная политика по МСФО // Расчет. – 2008. – № 5. – С. 57–62. 4. Бухгалтерская отчетность организации: положение по бухгалтерскому учету (ПБУ 4/99), утверждено приказом Минфина России от 06.07.1999 № 43н // Информационно-справочная система «Гарант». 5. Об аудиторской деятельности: Федеральный закон № 307 ФЗ от 30.12.2008 г. // Информационно-справочная система «Гарант».

Агрохолдинг – это объединение экономически и технологически взаимосвязанных предприятий и организаций разных форм собственности на основе слияния их капитала, обеспечивающего право одного из них определять стратегию и тактику развития коллективного производства. Такие интегрированные компании ведут высоко диверсифицированную деятельность, имеют территориально распределенную структуру, сложную многоуровневую систему управления .

Чем разветвленнее организационная структура агрохолдинга, тем более остро встает вопрос об использовании единой системы учета и отчетности, для сопоставимости показателей деятельности каждого участника группы и своевременности представления объективной информации о ее финансовом состоянии в целом при консолидации отчетности.

Организационной и методологической базой формирования единой системы учета и отчетности агрохолдинга является единая учетная политика. Разработка единой учетной политики в агрохолдинге позволит более эффективно вести хозяйственную деятельность как в отдельных компаниях, так и по холдингу в целом, оперативнее получать бухгалтерскую информацию, сопоставлять информацию по холдингу в целом, учитывать интересы всех участников бизнеса и избегать неправильных управленческих решений.

Отраслевая учетная политика должна представлять собой совокупность рекомендаций по данному вопросу с учетом специфики отрасли, позволяющих получить достоверную и в достаточном объеме информацию, на которой будут базироваться затем меры господдержки и направления регулирования аграрного сектора .

Этот внутренний учетный стандарт утверждается руководством управляющей компании и является обязательным к применению всеми формирующими агрохолдинг предприятиями. Только на основе такого подхода можно построить систему бухгалтерского, управленческого и налогового учета агрохолдинга, реально обеспечивающую как менеджмент управляющей компании, так и руководителей входящих в холдинг предприятий необходимой и адекватной информацией.