Содержание

- Порядок исчисления и уплаты налога на имущество

- Льготы для физических лиц

- От чего зависит налоговая ставка при расчете налога на имущество

- Кто устанавливает ставки налога на имущество физических лиц

- Размер налоговой ставки на имущество физических лиц в 2019 году

- Последние новости налоговой реформы и изменения в налогооблажении физических лиц в 2018 году – суть налога на недвижимость физлиц

- Налоговые ставки на имущество физических лиц в 2018 году – от чего зависят размеры налогов, и кем устанавливаются ставки налогов физлиц?

- Налоговые уведомления и порядок уплаты налогов – как уведомит налоговая, и где посмотреть задолженность по налогам?

- Льготы по налогам на имущество физических лиц и недвижимость – платят ли налоги пенсионеры, инвалиды, малоимущие и т.д.?

- Закон подписан: новый расчет налога на имущество с 2019 года. Кому оставили льготы?

- Как расчет налога ведется с 2015 по 2018 гг

- Новый порядок расчета налога на имущество с 2019 г.

- Новые понижающие коэффициенты

- Налог для физлиц – владельцев частей жилых домов, гаражей и машино-мест

- Налоговые льготы на имущество для категорий граждан

- Порядок применения кадастровой стоимости при налогообложении недвижимости

Порядок исчисления и уплаты налога на имущество

Расчет налога можно осуществлять, ориентируясь на инвентаризационную или кадастровую стоимость объектов налогообложения. Если законодательно в конкретном субъекте выбран второй вариант, то учитываться будет ценность имущества на 1 января 2018 г.

Важно: если данный порядок применяется с начала текущего года, имущественный налог в 2018 году должен рассчитываться с учетом «переходного этапа». Последнее означает, что в ходе первых 3-х налоговых периодов для вычисления суммы пошлины актуальна нижеуказанная формула:

Н = (Н1 — Н2) x К + Н2, где

Н – итоговый размер пошлины, которую необходимо оплатить;

Н1 — пошлина, рассчитанная на основании КС;

Н2 — сумма налога на объект, рассчитанная на основании инвентаризационной стоимости (учитывается последний налоговый период), либо размер пошлины, начисленный за 2014 год по тому же объекту (если расчет с учетом кадастровой ценности начал применяться с 1.01.2015 г.);

К – варьируемый коэффициент, значение которого представлено ниже:

- 0,2 — актуально в 1-й налоговый период, когда порядок расчета налога в конкретном МО или городе федеральной значимости учитывает КС объекта.

- 0,4 – актуально для 2-го периода времени.

- 0,6 – актуально для 3-го периода.

В остальные периоды исчисление осуществляется в общем порядке.

Если рассчитанная сумма пошлины (ориентированная на кадастровую стоимость объекта) больше относительно предыдущего налогового периода в совокупности с коэффициентом 1,1, собственнику предписано уплачивать сумму налога, меньшую из двух обозначенных. Данное правило действует, начиная с 3-го налогового периода.

Когда основанием для расчета выступает инвентаризационная ценность, при исчислении размера налога применимы последние сведения о ней, полученные инспекцией до 1.03.2013 г.

Налог, начисленный за действующий год, предписано оплатить в срок до 1.12.2019 г, вне зависимости от территориального расположения. В противном случае неплательщику за каждый просроченный день грозит штраф, сумма которого равна 1/300 от действующей ставки рефинансирования ЦБ РФ. Обратите внимание: инспекция вправе уведомить трудовую организацию должника и взыскать с последнего задолженность в счет зарплаты.

Льготы для физических лиц

Имущественный налог, который предписано платить физлицам, не взимается с некоторых категорий граждан. Вот они:

- Герои СССР, Герои России, получатели ордена Славы всех степеней.

- Нетрудоспособные граждане (1-я, 2-я группа).

- Лица с врожденной нетрудоспособностью.

- Участники военных операций.

- Служащие ВМФ, Советской Армии, ОВД и пр. по добровольному найму, которые являлись штатными сотрудниками организаций, причисленных к составу действующей армии во времена ВОВ.

- Лица, в ходе военных действий пребывавшие на территории, оборону которой причисляют в выслугу лет для назначения пенсионных выплат на льготных основаниях.

- Семьи, кормилец которых погиб во время несения воинской службы.

- Семьи, чьи родные погибли в ходе исполнения служебного долга.

- Лица, не менее 20-ти лет посвящавшие себя службе в армии, отправленные на пенсию ввиду достижения соответствующего возраста.

- Граждане, которые вправе рассчитывать на социальную поддержку (согласно Закону РФ № 1244-1, ФЗ № 175, ФЗ № 2).

- Лица, напрямую участвующие в тестировании ядерного оружия и устранении последствий технологических катастроф на стратегически важных точках.

- Лица, пострадавшие в результате работ, напрямую или косвенно связанных с космической техникой и ядерными установками.

- Лица преклонных лет (55 лет для женщин и 60 лет для мужчин), которым законодательно полагается ежемесячная финансовая поддержка.

- Лица, трудовая деятельность которых имеет непосредственное отношению к творчеству и выполняется в специализированном месте (студия, галерея, концертный зал и пр.).

- Владельцы помещений площадью менее 50 кв. м. Последние должны быть построены на территориях, предназначенных под садоводство и подсобное хозяйство для личного использования.

Важно: чтобы воспользоваться правом на льготу, гражданину предписано подать в налоговую инстанцию соответствующее заявление. Бумагу требуется подкрепить сопроводительными документами. В автоматическом режиме снятие налоговых обязательств не осуществляется.

Подача прошения ранее 1.11 этого года позволит получить льготу за действующий налоговый период. Обратившийся должен заранее выбрать объект недвижимости, в отношении которого будет использована льгота (если их несколько). Если выбор не сделан, за основу будет взята недвижимость с наибольшей ставкой.

В связи с преобразованиями в сфере имущественного обложения населения и их воплощения в виде квитанций, в которых привычные налоги начислены в двукратных и трехкратных размерах, адресаты платежей стали интересоваться налоговым законодательством. На итоговую сумму к уплате влияют 2 основные величины: база и ставка. На последнюю влияют несколько факторов.

От чего зависит налоговая ставка при расчете налога на имущество

Особенностью налога на жилье по сравнению с прочими фискальными платежами является то, что еще не завершена программа перевода его к единой базе обложения по данным ЕГРН. Земельный налог уже прошел этот этап и по всей стране исчисляется по единой методике. А налог на жилье еще 2 года будет в переходном состоянии, разделяясь на 2 методики расчета:

- по установленной БТИ (т. н. инвентаризационной стоимости);

- по установленной техниками из СРО (т. н. кадастровой стоимости).

По первой методике работают несколько оставшихся регионов, которые еще не успели массово переоценить имущество на своих территориях.

По этой причине в Налоговом кодексе России учтены метод расчета при использовании кадастровой оценки и метод расчета по БТИ, преференции по одной стоимости и преференции по второй. Также и налоговая ставка по налогу на имущество физ лиц определяется в зависимости от способа расчета.

Но помимо различий по методу исчисления базы обложения, ставки налога на недвижимое имущество физических лиц связаны с уровнем законодательства. Ведь это налог является местным, а значит, устанавливается местными законами каждого муниципалитета.

Кто устанавливает ставки налога на имущество физических лиц

Каждый город, каждый район издает собственный закон, решение, постановление городской или районной думой, и самостоятельно устанавливает налоговые ставки на имущество физических лиц.

Однако при этом муниципалитеты не способны выходить за лимиты ст.406 НК РФ. В соответствии с ней ставка налога на имущество физических лиц устанавливается отдельно для каждого типа облагаемой недвижимости.

При использовании старой методики расчета на федеральном уровне не была градации имущества по каким-либо критериям, а новая методики предполагает классификацию объектов на нежилые, жилые и прочие. В каждой группе есть особенности и уточнения.

Жилые:

- дома, квартиры и пр.;

- недостроенные жилые объекты;

- гаражи;

- хозяйственные постройки размером менее 50 кв.м, используемые для садоводческой, огороднической деятельности или являющиеся целью ИЖС.

- недвижимые комплексы, если в их составе присутствуют жилые строения.

Для них ставка может варьироваться от 0% до 0,3% — по усмотрению муниципалитета.

Нежилые:

- торговые и бизнес-центры;

- объекты, построенные под офисы, пункты общепита, бытовые услуги, торговые помещения.

Поименный список таких нежилых зданий ежегодно утверждается службами Правительства России. В этот же раздел входит недвижимость, если ее кадастровая стоимость выше 300 000 000 рублей. Для них принята повышенная ставка налога на имущество физических лиц — 2%. Муниципалитеты вправе понижать ее.

Для всех остальных видов недвижимости максимальная налоговая ставка на имущество физических лиц составляет 0,5%.

На сегодняшний день большинство регионов страны перешли к новому методу, но еще есть субъекты России, которые не успели провести все оценочные мероприятия и обновить данные ЕГРН — ведь Росреестр должен нанимать подрядчиков-оценщиков, которые будут переоценивать всю недвижимость — даже машино-места — на территории региона. Поэтому в ст.406 НК РФ в п.4 учтены отдельные ставки налога на имущество физических лиц по инвентаризационной стоимости.

Важно!

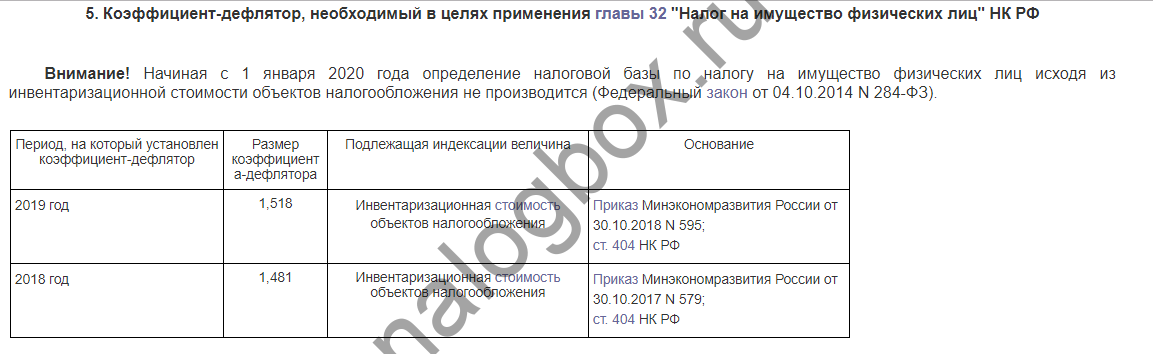

Первое отличие старого метода от нового — умножение ставки на коэффициент-дефлятор.

Стандартная формула исчисления налога — это умножение базы и ставки. В случае кадастровой стоимости Росреестр каждые 3 года (в Москве — 2) обновляет данные в ЕГРН, это позволяет оценке имущества расти соразмерно росту цен. А в случае старого метода такого обновления нет, и квартира, поставленная на учет в 2000-ом году, будет иметь ту же характеристику БТИ на 2019 год. Поэтому был предусмотрен коэффициент-дефлятор — увеличивающий ставку согласно темпам инфляции. За 2018 год он составляет 1,481 согласно приказу Министерства экономического развития № 579, принятому 30 октября 2017 года.![]()

![]()

![]()

![]()

.

Важно! Второе отличие от нового метода: использование дифференцированных налоговых ставок по налогу на имущество физических лиц в зависимости от общей стоимости всего имущества лица.

Фактически это прогрессивная шкала налогообложения — чем больше у лица недвижимости, тем больше он платит. Однако дифференциация слабая и узкая — при превышении стоимости 500 000 рублей действует предельная процентная ставка на налог на имущество физических лиц — 2%.![]()

![]()

![]()

Муниципалитеты уполномочены утверждать разные налоговые ставки при уплате налога на имущество физических лиц в зависимости от итоговой базы (каждого объекта — при кадастровом методе, и общей стоимости всех объектов — при инвентаризационном), вида, территории нахождения, территориальной зоны.

Пример 1

У Кропоткина Александра 3 жилых дома, их стоимость по БТИ — по 300 000 рублей каждый. В его местности еще не осуществлен переход на новый метод оценки.

С точки зрения старого метода важна общая сумма — 300 000 + 300 000 + 300 000 = 600 000 рублей. На такую сумму применяется максимальная ставка в 2%. А если бы на местности был осуществлен переход, то имела бы значение не общая сумма, а стоимость каждого дома.

Размер налоговой ставки на имущество физических лиц в 2019 году

Узнать величину налоговой ставки на имущество физических лиц в своей местности вы можете через услуг ФНС на официальном сайте Службы. Как ею пользоваться:

- Войдите на сайт ФНС.

- Спуститесь к разделу сервисов и выберите услугу «Справочная информация…».

- Вас переведут на другую страницу.

- Здесь укажите параметры фильтра — налог на имущество, год — текущий, и административно-территориальную единицу.

- Система найдет закон этой территории.

- Откройте закон.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Система предоставляет справку в табличном виде.

В столбце ставок просмотрите, как рассчитывается налоговая ставка на недвижимость в этой местности. Например, в Краснодаре принято решение Думы № 70. По нему ставка налога на жилой дом для физических лиц равна 0,2% — в 2 раза выше значения из кодекса, а ставка налога на имущество физических лиц для строений и сооружений нежилого назначения, наоборот, ниже — 0,7% (федеральная — 2%), и ставка для остальных видов имущества такая, как в НК РФ — 0,5%.

Как видно из справки, в Краснодаре нет ставок для имущества, оцениваемого по старому методу. Это значит, что либо город перешел полностью на новый метод, либо в нем действуют тарифы из НК РФ.

Важно!

Если законом муниципалитета не установлены ставки налога на имущество физических лиц, то при исчислении ИФНС использует федеральные размеры.

Иной пример — закон Москвы № 51. В соответствии с ним в столице решили определить ставки налога на имущество физических лиц по прогрессивной шкале, причем основная масса населения будет пользоваться минимальным тарифом, т. к. обладателей собственности ценой более 10 000 000 рублей в России — меньшинство.

Если же имущество стоит еще больше, то для него применяется отдельная ставка 2%.

Последние новости налоговой реформы и изменения в налогооблажении физических лиц в 2018 году – суть налога на недвижимость физлиц

В 2018 году стартует 4 этап налоговой реформы, проводимой в России вплоть до 2020 года. Программа нацелена на пополнение государственного бюджета из сферы налогообложения.

Известно, что следующий год станет завершающим этапом перехода к системе оплаты налоговых сборов по полному объему.

Последние актуальные новости таковы:

- Изменения затронут порядок расчета налогов. Согласно новому порядку расчет будет проводиться на основе кадастровой стоимости недвижимого имущества. Все регионы должны будут перейти на новый порядок к 2020 году.

- До конца 2018 года налоги будут повышаться.

- Ввели и введут систему понижающих коэффициентов, которые позволят увеличить размер сборов постепенно, а не моментально.

- Эксперты уверяют, что возрастут и налоговые ставки.

- Разработана новая схема, более детальная. Она позволит сделать разницу в размерах налоговых сборов незаметной.

- К объектам, за которые придется оплачивать налог, причислили и машиноместо, и недвижимый комплекс, и объект незаконченного строительства.

Платить налоги авансом с 1 января 2019 года сможет каждый россиянин

Процедура налогообложения проводится на основании Закона РФ «О налогах на имущество физических лиц».

Периодически он пересматривается и редактируется.

Налоговые ставки на имущество физических лиц в 2018 году – от чего зависят размеры налогов, и кем устанавливаются ставки налогов физлиц?

Размер налогосбора на любой объект недвижимости рассчитывается с учетом определенных факторов.

Все они определены представителями госвласти, налоговых органов и закреплены в текущем российском законодательстве.

Расскажем, от чего зависит размер налога в 2018 году при разных способах расчета.

1. При расчете налога с учетом кадастровой стоимости

Учитываются такие показатели:

· Налоговый вычет

Размер сбора будет уменьшаться на величину некоторого минимума, который не подлежит налогообложению.

|

Наименование объекта недвижимости |

Налоговый вычет |

|

Комната |

Кадастровая стоимость 10 кв.м. общей площади комнаты. |

|

Квартира |

Кадастровая стоимость 20 кв.м. общей площади квартиры. |

|

Жилой дом |

Кадастровая стоимость 50 кв.м. общей площади жилого дома. |

|

Единый недвижимый комплекс |

1 млн.руб. |

Представители органов госвласти могут определять налоговый вычет самостоятельно — причем его разрешено увеличивать (ст. 403 НК РФ).

· Поправочные коэффициенты

Снизить размер сбора могут также и другие показатели.

Предусмотрены коэффициенты, помогающие равномерно, поэтапно увеличивать величину налоговых сборов:

- В 2018 году такой коэффициент будет равен 0.8.

- В 2019 году он будет равен единице и станет максимальным, поэтому никак не повлияет на размер сбора при расчете.

Таким образом, в 2019 и 2020 году поправочные коэффициенты не будут применять.

· Налоговые ставки

В зависимости от типа объекта, при расчете сбора могут быть учтены и применены ставки.

Согласно статье 406 НК РФ, они не могут превышать определенных значений.

|

Величина налоговой ставки |

Объект недвижимости |

|

0, 1% от кадастровой стоимости объекта недвижимости |

— Жилой дом, жилое помещение. — Объект незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом. — Единый недвижимый комплекс, в состав которого входит хотя бы одно жилое помещение (жилой дом). — Гараж и машино-место. — Хозяйственное строение или сооружение, площадь каждого из которых не превышает 50 кв.м. и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или ИЖС. |

|

2% от кадастровой стоимости объекта недвижимости |

— Объекты налогообложения, кадастровая стоимость каждого из которых превышает 300 млн.руб. — Административно-деловые центры и торговые центры (комплексы) и помещения в них. — Нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином госреестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания. — Новые объекты, сформированные в результате раздела и учтенные в перечне Единого госреестра недвижимости. |

|

0,5 % от кадастровой стоимости объекта недвижимости |

Прочие объекты налогообложения. |

ВАЖНО: ставки могут быть изменены региональными властями – уменьшены до нуля, или увеличены максимум в 3 раза.

Формула расчета налога по кадастровой стоимости

Н = (N- Нинв) х К + Нинв

где

- Нинв- налог, рассчитанный, исходя из инвентаризационной стоимости объекта, соответствующей последнему налоговому периоду;

- N — налог, рассчитанный исходя из кадастровой стоимости, то есть умножением ставки налога на кадастровую стоимость, уменьшенную на величину налогового вычета (методика расчёта приведена выше).

- К- понижающий коэффициент.

2. В случае расчета с учетом инвентаризационной цены имущества

Учитываются такие показатели:

· Коэффициент-дефлятор

Размер коэффициента-дефлятора в 2018 году равняется 1,481.

· Ставки

При таком варианте расчета будут установлены другие ставки. Они определяются так: перемножается коэффициент-дефлятор, указанный выше, и суммарная инвентаризационная цена.

|

Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) |

Ставка налога |

|

До 300 000 рублей включительно |

До 0,1 процента включительно. |

|

Свыше 300 000 до 500 000 рублей включительно |

Свыше 0,1 до 0,3 процента включительно. |

|

Свыше 500 000 рублей |

Свыше 0,3 до 2,0 процента включительно. |

Рассчитывается налог по другой формуле:

Формула для расчёта налога на объект недвижимости, исходя из его инвентаризационной стоимости

Nинв= Нинвх Кдефх Синв

где

- Nинв — налогооблагаемая база от инвентаризационной стоимости;

- Нинв- суммарная инвентаризационная стоимость объекта за предыдущий налоговый период;

- Синв- налоговая ставка от инвентаризационной стоимости;

- Кдеф- коэффициент-дефлятор.

Предусмотрена более детальная формула расчета налога. Она учитывает сразу и кадастровую, и инвентаризационную цену объектов:

Детальная формула для расчета налога на недвижимость в переходный период – 2018-2020 годы

Н= (N- Нинв) х К + Нинв =(N- Nинв х Кдеф х Синв) х К + (Nинв х Кдеф х Синв)

где

N = (Nкад– W) х С = (Nкад- U х Sw) х С = (Nкад — Nкад./S х Sw) х С

Решить такое уравнение можно отдельными последовательными вычислениями, используя постоянные величины:

- Nкад- кадастровая стоимость объекта

- Nинв- суммарная инвентаризационная стоимость объекта, полученная на основе его инвентаризационной стоимости, представленной БТИ

- С — налоговая ставка от кадастровой стоимости для конкретного типа объекта

- S — площадь объекта

- Sw- площадь, не облагаемая налогом, используемая для вычисления налогового вычета

- Кдеф- коэффициент-дефлятор (для расчётов налогов за 2016 год Кдеф= 1.514)

- Синв- налоговая ставка от инвентаризационной стоимости

- К — понижающий коэффициент (для расчётов налогов за 2016 год К=0.2).

Порядок выполнения вычислений:

- U = Nкад/S — расчёт удельной кадастровой стоимости объекта

- W = (U х Sw) — расчёт налогового вычета

- N = (Nкад. — W) — расчёт налога от кадастровой стоимости

- Нинв= (Nинв х Кдеф х Синв) — расчёт налога от инвентаризационной стоимости

- Н= (N- Нинв) х К + Нинв — финальное вычисление налога, который предстоит уплатить.

Налоговые уведомления и порядок уплаты налогов – как уведомит налоговая, и где посмотреть задолженность по налогам?

Порядок оплаты налоговых сборов на недвижимое имущество проходит в несколько этапов:

1 этап. Гражданин получает уведомление с налоговой службы

Уведомление направляется россиянину до 1 ноября текущего года, чтобы у него было время до 1 декабря заплатить налог. То есть, новое уведомление должно прийти не позднее 1 ноября 2018 года.

Уведомление приходит в виде квитанции, которую можно оплатить в любой банковской организации.

Получить квитанцию можно такими способами:

- Письмом по почте.

- Через интернет в личном кабинете налогоплательщика. На официальном сайте ФНС создан специальный сервис, где можно получить уведомление.

- Лично в службе.

Задолженность по налогам также можно узнать:

- Посмотрев на сайте госуслуг.

- В любом другом интернет-сервисе.

- Позвонив на горячую линию ФНС.

2 этап. Россиянин оплачивает налог

Квитанция оплачивается собственником.

Можно оплатить ее в:

- Лично, в банковской организации.

- Лично, на почте.

- Онлайн, через интернет-сервисы. Нужно будет только ввести данные, указанные в квитанции.

- Лично, в этом могут помочь еще банковские терминалы.

Квитанцию, подтверждающую оплату, следует сохранить.

Льготы по налогам на имущество физических лиц и недвижимость – платят ли налоги пенсионеры, инвалиды, малоимущие и т.д.?

Льготы в сфере налогообложения существуют. Они определены на федеральном уровне для некоторых категорий граждан (ст. 407 НК РФ).

Льгота может распространяться только на один объект, выбирать может сам заявитель-собственник.

Льготные категории граждан

- Герои Советского Союза и Герои РФ, а также лица, награжденные орденом Славы трех степеней.

- Инвалиды I и II групп.

- Инвалиды с детства.

- Участники гражданской войны, ВОВ, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий.

- Военнослужащие Советской Армии, ВМФ, органов внутренних дел и госбезопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период ВОВ, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии.

- Граждане, пострадавшие на Чернобыльской АЭС, на производственном объединении «Маяк», либо из-за сбросов радиоактивных отходов в реку Теча, либо вследствие ядерных испытаний на Семипалатинском полигоне.

- Военнослужащие или граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более.

- Россияне, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах.

- Члены семей военнослужащих, потерявших кормильца.

- Пенсионеры или граждане, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым выплачивается ежемесячное пожизненное содержание.

- Граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия.

- Физлица, получившие или перенесшие лучевую болезнь, или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

- Родители и супруги военнослужащих и госслужащих, погибших при исполнении служебных обязанностей.

- Физлица, осуществляющие профессиональную творческую деятельность, – в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, – на период такого их использования.

- Физлица – в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв. м. и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или ИЖС.

Получить льготу можно по заявлению.

Владелец объекта недвижимого имущества должен обратиться в службу до 1 ноября.

Если он не попадает в этот период, то налог начисляется в полном объеме.

Образец заявления о предоставлении налоговой льготы:

Пример оформленного заявления о предоставлении льготы:

Вместе с заявлением следует подать и документацию, подтверждающую право на получение льготы.

Закон подписан: новый расчет налога на имущество с 2019 года. Кому оставили льготы?

Президент подписал закон о новом порядке расчета налога на имущество физических лиц. Со вступлением нового закона в силу в России меняется порядок расчета налога, который платят граждане за свою недвижимость: дома, квартиры, земельные участки, гаражи и машино-места. Как теперь будет рассчитываться налог на имущество граждан России, начиная с 2019 года? Какой коэффициент применяется при расчете налога? Как будет применяться кадастровая стоимость при налогообложении недвижимости? Кому и какие льготы предусмотрены при уплате налога на имущество — квартиру, земельного участка, машино-места. Новая формула расчета налога на имущество, начиная с 2019 года. Примеры расчета налога на имущество.

Данный документ призван сдержать рост платежей собственников, вызванный кадастровой реформой. Сделать это по итогам своего Послания Федеральному Собранию глава государства поручил в марте этого года. Ранее уже сообщалось, что ведется работа по пересмотру расчета налога на имущество.

Как расчет налога ведется с 2015 по 2018 гг

Напомним, что поэтапный переход на расчет налога не по инвентаризационной, а по кадастровой стоимости недвижимости, которая ближе к рыночной, начался в нашей стране в 2015 году. За это время реформа стартовала в 64 регионах. Формула исчисления налога подразумевала ежегодное увеличение платежа на 20 процентов.

Авторы нововведения рассчитывали на то, что в первый год применения кадастровой стоимости граждане будут платить налог с повышающим коэффициентом 0,2, затем 0,4, 0,6, 0,8 соответственно.

И только с пятого года налог должен был уплачиваться в полном объеме. Однако реформа привела к резкому увеличению налоговой нагрузки на собственников недвижимости. Они начали массово оспаривать результаты кадастровой оценки в судах и комиссиях при Росреестре.

На это обстоятельство обратил внимание президент. В 28 регионах, включая Москву и Подмосковье, Татарстан, Новосибирскую, Новгородскую области, где реформа стартовала в 2015 году, повышающий коэффициент успел вырасти до 0,6.

Еще в 21 субъекте, который перешел на новые правила чуть позже, он увеличился до 0,4. Нагрузка на владельцев недвижимости стала еще более ощутимой и недовольных прибавилось.

Новый порядок расчета налога на имущество с 2019 г.

Со вступлением в силу нового закона, подписанного главой государства, корректируется механизм исчисления налога по кадастровой стоимости (налог на имущество, земельный налог).

Новый документ предполагает отказ от применения коэффициента 0,8 в формуле расчета налога. То есть коэффициент будет доходить до значения 0,6 и больше расти не будет.

Кроме того, поправки вводят ограничение в 10 процентов в части увеличения суммы налога к платежу за предыдущий год. Также они исключают возможность пересчета налога «задним числом», если корректировка не приводит к уменьшению платежа.

Что же касается оспаривания результатов кадастровой стоимости, то в том случае, если налогоплательщик сумел доказать, что она была рассчитана неверно, закон предписывает использовать при расчете налога измененную кадастровую стоимость.

Причем не с того года, в котором было подано заявление о несогласии с результатами оценки, а с момента, когда ошибочная стоимость начала применяться.

Ежегодное увеличение суммы налога на имущество по кадастровой стоимости теперь ограничено 10 процентами.

>Формула расчета и пример расчета налога

Новые понижающие коэффициенты

В 2019 году вся Россия переходит на исчисление налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости. По этому принципу налог на имущество начали исчислять с 2015 года в первых 28 регионах. С 2016 года к ним добавился 21 регион, а в прошлом, 2017 году — еще 15 субъектов РФ.

Максимальная ставка налога составляет 0,1% от кадастровой стоимости объекта обложения. Но для комфортного перевода плательщиков на новую систему расчетов, чтобы избежать резкого увеличения суммы налога, была разработана система исчисления налога с понижающими коээфициентами. Каждый год коэффициент увеличивается, а вместе с ним растет и сумма налога, в частности:

- для регионов которые перешли на кадастровую стоимость с 2015 года, коэффициент за налоговый период 2017 года — 0,6;

- для регионов с 2016 года — коэффициентом 0,4;

- для регионов с 2017 года — коэффициент 0,2.

Рост составляет по 20% в год. Но Владимир Путин еще в конце прошлого года предложил уточнить механизм начисления налога на имущество физлиц, поскольку кадастровая стоимость, по которой начисляется налог, часто превышает рыночную. «Кадастровая стоимость недвижимости зачастую значительно превышает рыночную. Мы так не договаривались», — сказал тогда глава государства. И вот уже есть действующий закон, вступивший в силу с 4 августа, но распространивший действие на правоотношения прошлых лет. Поправки внесены в статью 408 НК РФ, и теперь сумма налога на имущество физлиц будет расти не более чем на 10% в год по сравнению с предыдущим годом. Для этого за 3 первых налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения будет применяться специальная формула с понижающим коэффициентом, который будет равен:

- 0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 НК РФ;

- 0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется по кадастровой стоимости;

- 0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется по кадастровой стоимости.

Начиная с четвертого налогового периода, в котором налоговая база определяется по кадастровой стоимости, исчисление суммы налога производится без учета формулы и понижающих коэффициентов, а его рост не должен превышать 10% в год. В 2018 году это правило будет применяться в 28 субъектах РФ, где налог исчисляется с коэффициентом 0,6.

Налог для физлиц – владельцев частей жилых домов, гаражей и машино-мест

Сообщается, что по отдельным объектам недвижимости Федеральным законом от 3 августа 2018 г. № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации» снижен налог на имущество физлиц (информация ФНС России от 14 августа 2018 г.).

Так, для частей жилых домов установлен необлагаемый вычет в размере кадастровой стоимости 20 кв. м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект.

Кроме того, введены единые условия налогообложения гаражей и машино-мест независимо от их места нахождения. Отменены особенности налогообложения гаражей и машино-мест в торгово-офисных объектах. Прежде они облагались по предельной налоговой ставке 2%, и к ним не применялись федеральные налоговые льготы. Теперь для таких гаражей и машино-мест, как и для иных аналогичных объектов, будет действовать предельная налоговая ставка не более 0,3%, а также федеральная льгота, освобождающая от уплаты налога.

Перечисленные изменения, как улучшающие положение налогоплательщиков, действуют с налогового периода 2017 года.

Налоговые льготы на имущество для категорий граждан

ЧИТАЙТЕ ПО ТЕМЕ:

Какие льготы оставят военным, инвалидам и другим работающим пенсионерам в 2018 году

В новом законе также предусмотрены налоговые льготы на детей-инвалидов и уточняется статус таких объектов недвижимости, как дома, квартиры, комнаты, гаражи и машино-места, для применения в их отношении налоговых вычетов и льготных ставок.

Надо учесть, что ранее собственники гаражей и машино-мест, расположенных в офисных и нежилых зданиях бытового назначения, при расчете налога не имели права претендовать на льготы и пониженные налоговые ставки в отличие от владельцев таких же объектов, расположенных в жилых домах. Теперь налоговые преимущества распространяются и на них.

Закон гарантирует, что положениям о новых налоговых льготах придается обратная сила. То есть будет производиться возврат налога или перерасчет. С 2015 года — в отношении налоговых льгот для детей-инвалидов, с 2017 года — по налогообложению гаражей и машино-мест, расположенных в объектах недвижимости торгового, офисного и бытового назначения.

Разумеется, закрепленные законом изменения могут привести к выпадению доходов региональных бюджетов в 2018 году в шесть миллиардов рублей. И это признают в Федеральной налоговой службе.

В то же время, правительство РФ, давая положительное заключение по поправкам, согласилось, что недополученные доходы должны быть компенсированы из федерального бюджета. Об этом рассказал глава Комитета Госдумы по бюджету и налогам Андрей Макаров.

По данным Росреестра, за шесть месяцев этого года комиссии по пересмотру кадастровой стоимости, созданные при Федеральной службе государственной регистрации, кадастра и картографии, рассмотрели почти 13 тысяч заявлений граждан в отношении более чем 20,2 тысячи объектов.

Причем свыше 60 процентов решений были приняты в пользу граждан. По сравнению с таким же периодом прошлого года число заявлений тех, кто не согласился с результатами кадастровой оценки своих земельных участков, квартир и домов, уменьшилось на 22 процента.

Как известно, до 1 января 2017 года кадастровую стоимость объектов недвижимости в России определяли независимые оценщики, а утверждали региональные и местные органы власти.

ЧИТАЙТЕ ПО ТЕМЕ:

Кадастровой оценкой недвижимости займутся роботы. В каких случаях стоит оспаривать оценку?

После вступления в силу Закона «О государственной кадастровой оценке» с 1 января 2017 года изменился подход к кадастровой оценке недвижимости. Он предусматривает введение института государственных кадастровых оценщиков и передачу полномочий по определению кадастровой стоимости государственным бюджетным учреждениям, которые будут на постоянной основе определять кадастровую стоимость.

Всю ответственность за работу новых государственных структур по проведению кадастровой оценки будет возложена на региональные органы власти.

Теперь кадастровая оценка будет проводиться по единой методике на всей территории России. Новый механизм направлен на недопущение ошибок и, как следствие, на сокращение количества обращений о пересмотре кадастровой стоимости, отмечают в Росреестре.

Также данный закон предусматривает переход на новые правила с 2020 года. Но регионы по своему желанию могут сделать это уже в 2018 году. По данным Росреестра, такое решение уже приняли региональные власти 36 регионов.

Порядок применения кадастровой стоимости при налогообложении недвижимости

C 1 января 2019 года порядок применения кадастровой стоимости при налогообложении недвижимости будет изменен. Соответствующий закон подписан Президентом РФ и опубликован в пятницу 3 августа на официальном интернет-портале правовой информации (Федеральный закон от 3 августа 2018 г. № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налоговогокодекса Российской Федерации«).

Закон вводит единые правила применения кадастровой стоимости при определении налоговой базы по земельному налогу, налогу на имущество организаций и налогу на имущество физлиц. С 2019 года налогообложение недвижимости будет осуществляться только на основании кадастровой стоимости, внесенной в ЕГРН. А также в случае ее изменения в результате установления рыночной стоимости объекта недвижимости по решению комиссии при органе Росреестра или суда.

В случае изменения качественных или количественных характеристик объекта налогообложения, корректировка кадастровой стоимости будет учитываться со дня внесения сведений в ЕГРН, являющихся основанием для корректировки. При исправлении в ЕГРН технической ошибки или ее уменьшения в связи с исправлением других ошибок, новая измененная кадастровая стоимость будет применяться с той даты, с которой применялись сведения об ошибочной кадастровой стоимости. Если указанная стоимость изменится на основании установления рыночной стоимости объекта по решению комиссии или суда, то сведения об измененной стоимости будут учитываться с даты начала применения оспоренной кадастровой стоимости при определении налоговой базы.

Такие правила будут применяться в отношении сведений об изменении кадастровой стоимости, внесенных в ЕГРН по основаниям, возникшим с 1 января 2019 года.

Подписывайтесь на каналы «Informatio.ru» в TamTam или присоединяйтесь в Facebook, добавляйте нас в Яндекс.Дзен или приходите в группу ВКонтакте, если хотите быть в курсе главных событий в Москве и регионах РФ.

Теги: закон, кадастр, недвижимость, оценки

Новый механизм исчисления налога на имущество физлиц ограничит его ежегодный рост до 10%. Рассказываем, как и сколько придется платить за квартиры, дачи, землю и гаражи  Фото: Роман Демьяненко/ТАСС

Фото: Роман Демьяненко/ТАСС

В начале августа президент России Владимир Путин подписал закон, который изменил порядок расчета налога на имущество физических лиц. Документом устанавливается запрет на рост суммы налога на имущество, которая рассчитывается исходя из кадастровой стоимости более чем на 10% в год — с коэффициента 0,2 до 1. Закон вступает в силу с 1 января 2019 года, но регионы могут перейти на новые правила уже в 2018 году.

В России новый порядок налогообложения имущества от кадастровой стоимости вступил в силу с 1 января 2015 года. Ранее налог рассчитывался исходя из инвентаризационной стоимости. Платить по новым правилам начали в некоторых регионах России с 2016 года (за 2015 год — налоговый период). Изначально законом был предусмотрен пятилетний переходный период, в течение которого рост суммы налога должен был расти на 20% в год. Предполагалось выйти на полную сумму налогообложения имущества физлиц с 2020 года.

Новый закон позволит сократить налоговые издержки россиян. Рассказываем, как изменится порядок расчета, какие льготы действуют по налогу на имущество и другие новеллы нового закона.

За что нужно платить налог

В России налог на имущество платят все физлица и юрлица, в собственности у которых есть любой из объектов капитального строительства (квартиры, дома, дачи, гаражи и машино-места, сооружения, помещения и земельные участки), в том числе объекты незавершенного строительства. За временные постройки, такие как сараи, беседки, туалеты на дачных участках и другие небольшие объекты, налог платить не требуется.

Как будет действовать коэффициент-понижатель

Сегодня налог на имущество в зависимости от кадастровой стоимости действует в 49 регионах России. В остальных пока еще применяется старая система налогообложения в зависимости от инвентаризационной стоимости имущества. Налогообложение вводилось поэтапно: первые 28 экспериментальных регионов (включая столицу и Подмосковье) подключились к новой системе налогообложения в 2015 году (первый раз платили налог в 2016-м). На данный момент в этих регионах повышающий коэффициент достиг 0,6. Еще в 21 регионе налог стартовал в 2016 году — там повышающий коэффициент дорос до 0,4. В прошлом году налог на имущество в зависимости от кадастровой стоимости стали платить еще 15 субъектов.

По новым правилам в субъектах, которые достигли четвертого налогового периода (с коэффициентом 0,8), перестанут действовать формула и коэффициенты-понижатели. Рост коэффициента будет составлять не более 10%, где понижатель достигнет 0,6. То есть ограничение на рост налогового бремени почувствуют не все регионы, а только первые 28 экспериментальных начиная с 2018 года. В остальных регионах ежегодный рост налога продолжится в 20% до достижения коэффициента 0,6.

Ранее редакция подробно описала примеры расчета налога на имущество и ставки налогообложения в зависимости от стоимости и назначения имущества. Для самостоятельного расчета также можно воспользоваться калькулятором.

Гаражи уравняют в налогах

Законом уравниваются ставки налога для гаражей и машино-мест. Раньше владельцы машино-мест, расположенных в офисных и торговых центрах, платили 2% от кадастровой стоимости и льготы на них не распространялись. Теперь собственники гаражей в таких зданиях будут платить такие же ставки, как и остальные (от 0,1% до 0,3%), а льготные категории граждан получат налоговые вычеты. При этом новые правила должны распространиться на налоговый период 2017 года, который оплачивается до 1 декабря 2018-го.

Оспорить кадастровую стоимость

Новыми поправками дается возможность оспорить результаты кадастровой стоимости, если были допущены ошибки при ее расчете. Теперь оплатить налог по оспоренной стоимости можно будет не за текущий налоговый период, а с момента появления ошибки в оценке (последней кадастровой оценке). Документом запрещается проводить перерасчет суммы налога задним числом, когда новую кадастровую оценку применяли к уже текущему налоговому периоду за исключением, если налог в результате такой оценки снизится.

Когда нужно платить налог

В России установлен единый порядок оплаты налогов на имущество. Первые уведомления от налоговых инспекций россияне получат нынешней осенью. Налог необходимо оплатить до 1 декабря 2018 года. В случае просрочки предусмотрены пени, которые составляют 1/300 от текущей ставки рефинансирования Банка России за каждый день просрочки. ФНС может ограничить выезд за границу в случае, если долг по налогам превысит 30 тыс. руб., а также взыскать долг из заработной платы или с банковской карточки.

Кстати, налоговики теперь не обязаны присылать уведомления, поэтому рекомендуем самим узнать сумму налога на сайте ФНС.

Какие предусмотрены льготы

Законом сохраняются все старые льготы, такие как налоговый вычет с комнаты — 10 кв. м, квартиры — 20 кв. м, частного дома — 50 кв. м (по одному объекту каждой категории). Вычет будет теперь применяться и к частям имущества (комнаты, квартиры, дома). Документом также устанавливаются новые льготы для детей-инвалидов, все старые льготные категории сохраняются.