Содержание

- Как сформировать приказ

- Как оформить бланк

- Консолидация бюджета в холдинге

- Как консолидировать бюджеты по группе компаний

- Каким требованиям должна соответствовать политика формирования бюджетов в группе

- Как определить, по каким предприятиям холдинга надо консолидировать бюджеты

- Какие корректировки важно учесть при консолидации бюджетов

- Чем руководствоваться, проверяя правильность корректировок при консолидации бюджетов

- Когда корректировками при консолидации бюджетов можно пренебречь

- Годовой бюджет

- Формирование государственного бюджета

- Бюджетная система

- Бюджетное право

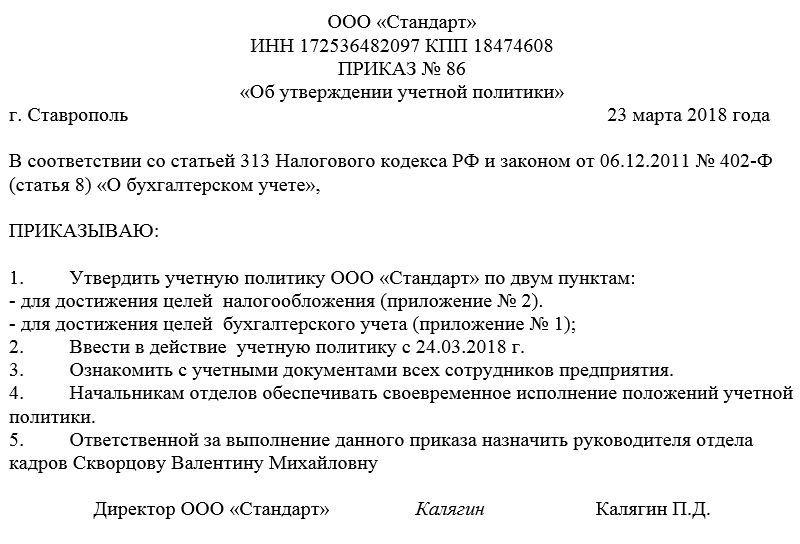

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Консолидация бюджета в холдинге

Группа компаний Тавр состоит из нескольких самостоятельных предприятий:

-

предприятие, включающее в себя две производственные площадки — мясокомбинат и колбасный завод. На мясокомбинате производится мясо, которое является сырьем для колбасного завода. Колбасный завод производит колбасу.

Мясокомбинат производит также самостоятельную ГП – мясные полуфабрикаты, ливерную колбасу, консервы, медпрепараты.

-

Мясокомбинат, который производит мясо и продает колбасному заводу, также производит колбасу.

-

Колбасный завод, который производит колбасу и полуфабрикаты. Реализует всю продукцию через сбытовое подразделение предприятия

-

Свиноводческий комплекс, основной продукцией которого является производство свиней.

-

Торговый дом, который включает в себя несколько фирменных магазинов.

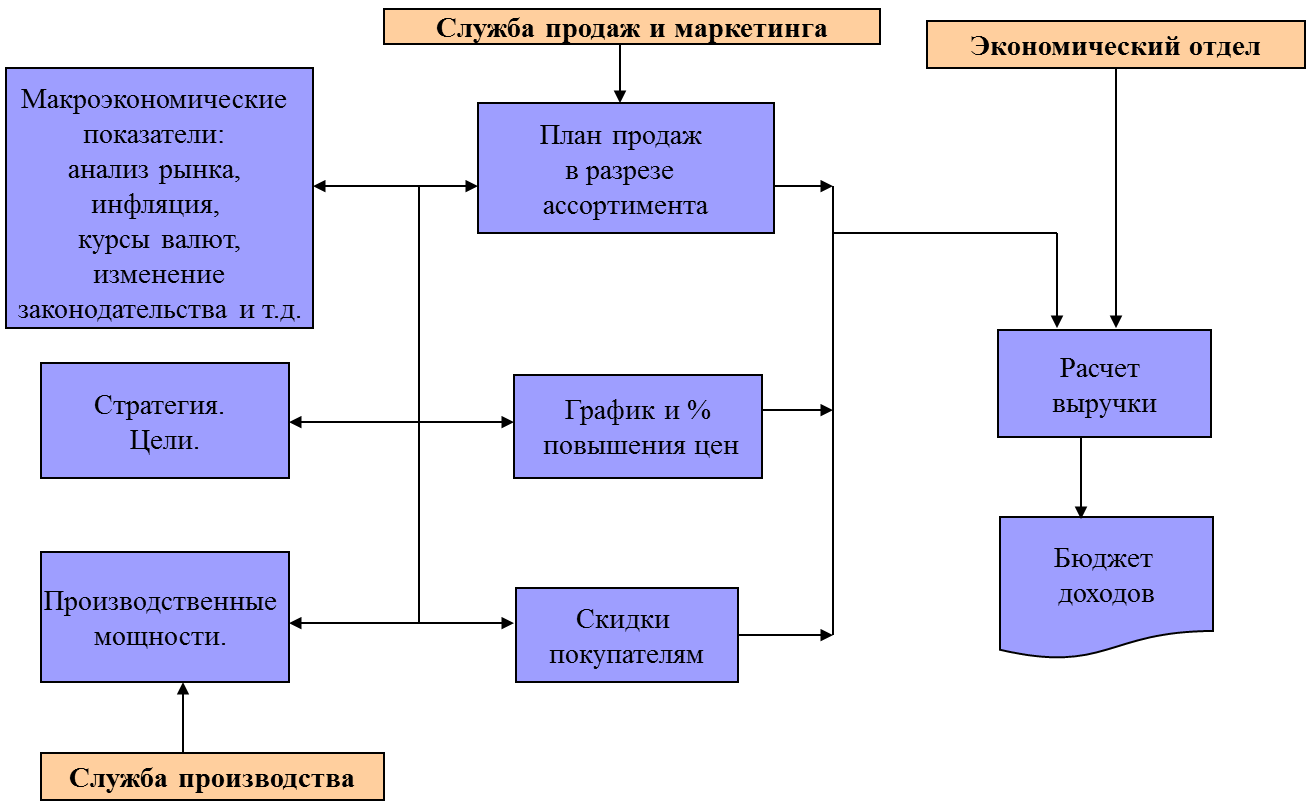

Структура организации производственного предприятия в холдинге является определяющей для эффективного построения взаимодействия руководителей всех служб управленческого персонала среднего звена в соответствии с регламентом, прописанным в специальном Положении о бюджетировании.

Функции службы маркетинга, служб производства и экономического отдела определяют построение алгоритма формирования бюджета доходов (рис. 2.16).

Порядок взаимодействия между отделами маркетинга и отделом продаж является определяющим в успехе результатов внедрения системы бюджетирования.

Рис.2.16. Построение алгоритма формирования бюджета доходов

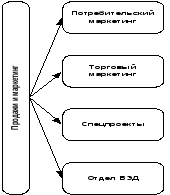

В этом взаимодействии определяются основные статьи бюджета расходов и бюджета коммерческих расходов (рис. 2.17).

Рис.2.17. Схема построения алгоритма формирования бюджета: расходы

Бюджет коммерческих расходов

Направления планирования расходов формируется в процессе внедрения по направлениям:

-

содержание торговой инфраструктуры;

-

торговый маркетинг;

-

потребительский маркетинг (бренды);

-

прочие затраты на потребительский маркетинг (исследования и т.п.);

-

затраты по спецпроектам.

Затраты по продвижению экспорта продукции также могут быть выделены в отдельный бюджет

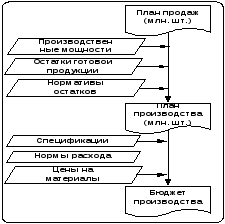

Алгоритм формирования бюджета различных видов производства дополняется параметрами бизнес-процессов, зависящих от плана продаж, плана производства, которые на входе имеет нормативы производственных мощностей, остатков готовой продукции, спецификации, нормы расходов, цены на материалы (рис. 2.18).

Рис.2.18. Построение алгоритма формирования бюджета: расходы, бюджет производства (сырье и материалы)

Бюджет производства представляет собой бюджет прямых переменных затрат компании, т.е. позволяет определить прогноз производственной себестоимости по видам выпускаемой в бюджетный период продукции.

Бюджет производства рассчитывается на основании данных о спецификациях и нормах расхода сырья и материалов, планируемого объема выпуска и контрактных цен на закупаемые сырье и материалы.

Бюджет производства планирует прямые переменные затраты, переносимые на себестоимость продукции, и входит в состав бюджета доходов и расходов.

На практике могут использоваться различные подходы к расчету бюджета производства:

-

С учетом запасов предыдущего периода. Используется, если объем запасов значительный, если технологический цикл производства продукции больше минимального отчетного периода.

-

Без учета запасов (план продаж = плану производства). Используется, если технологический цикл производства продукции невелик и запасы готовой продукции невелики.

Участниками формирования бюджета энергорасходов и расходов на персонал являются структурные подразделения предприятия:

-

служба производства;

-

экономический отдел;

-

отдел труда и заработной платы (ОТи З).

Служба производства использует установленные нормативы расхода энергоресурсов как в переменной, так и в постоянной части затрат.

Экономический отдел производит расчет текущих расходов на энергоресурсы, который лежит в основе бюджета энергоресурсов, составляет график изменения тарифов на энергоресурсы для корректировки бюджета.

Данные расходов на персонал и бюджета расходов на персонал формируют-ся на основании расчетов отдела труда и заработной платы на основании данных:

-

о прогнозе численности;

-

графика и размера индексации заработной платы;

-

начисленных резервах по ФОТ;

-

сметы расходов на обучение;

-

прогноза на компенсацию личного транспорта.

Все элементы бюджетов входят в бюджет производства и составляются с учетом макроэкономических показателей рынка.

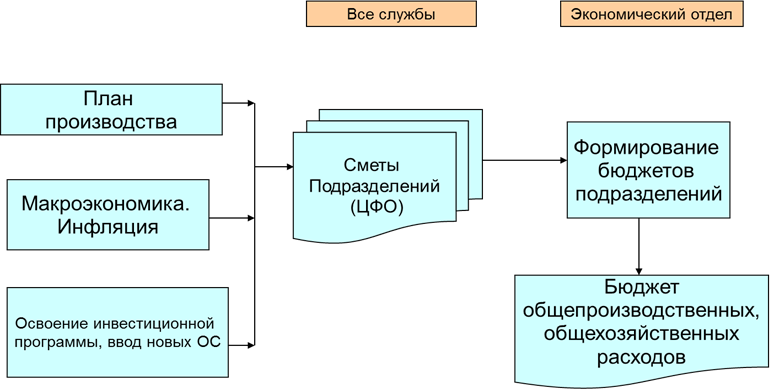

Формирование бюджетов по подразделениям в холдинге производится на основании данных всех служб, которые обрабатываются в экономическом отделе, где формируются корпоративные формы отчетности, утвержденные в Положении о бюджетировании предприятия.

План производства определяется по сметам подразделений, которые являются центрами финансовой ответственности (ЦФО).

В экономическом отделе составляется бюджет расходов подразделений. Эти бюджеты составляются с учетом показателей макроэкономики, инвестиционных программ в долгосрочной перспективе, графика ввода новых основных средств в соответствии с бюджетом инвестиций (рис. 2.19, 2.20).

Рис.2.19. Построение алгоритма формирования бюджета: Расходы. Бюджет энергорасходов. Бюджет расходов на персонал

Рис.2.20. Построение алгоритма формирования бюджета: расходы, бюджет расходов подразделений

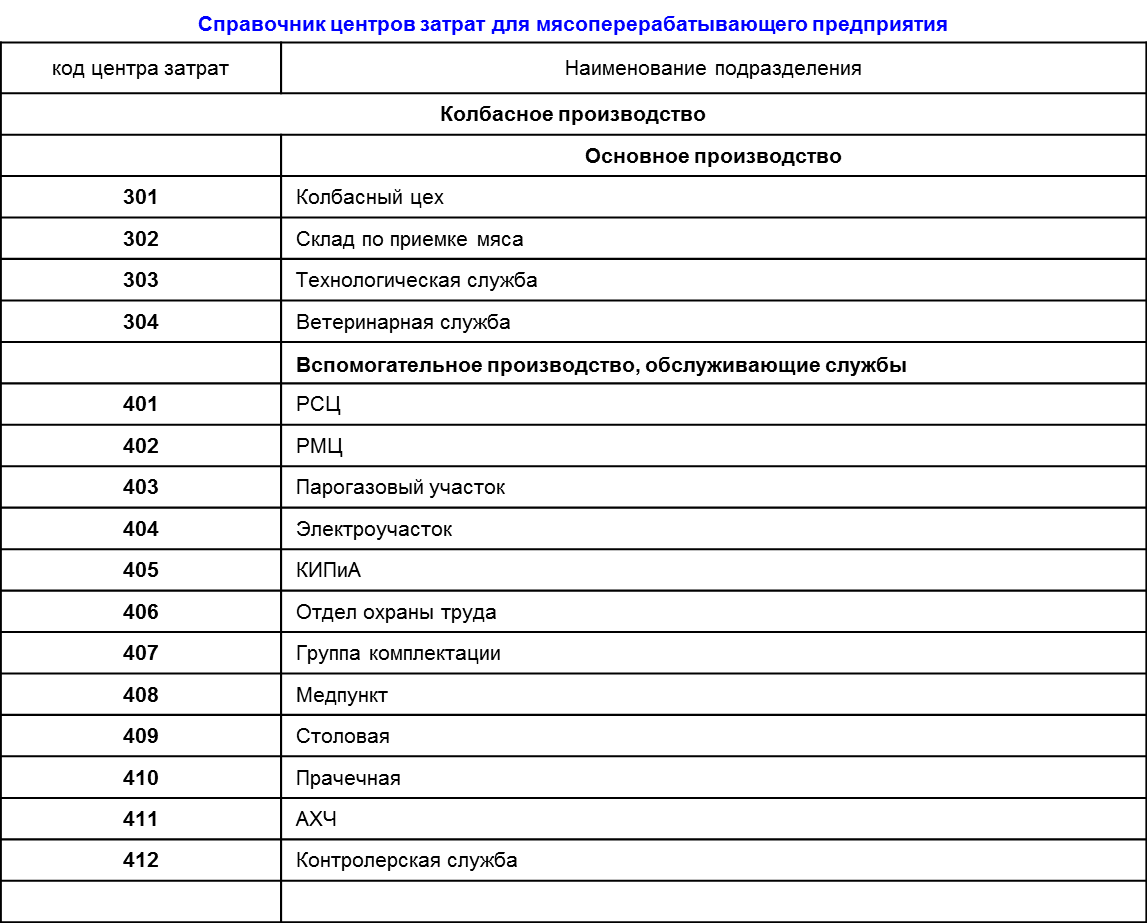

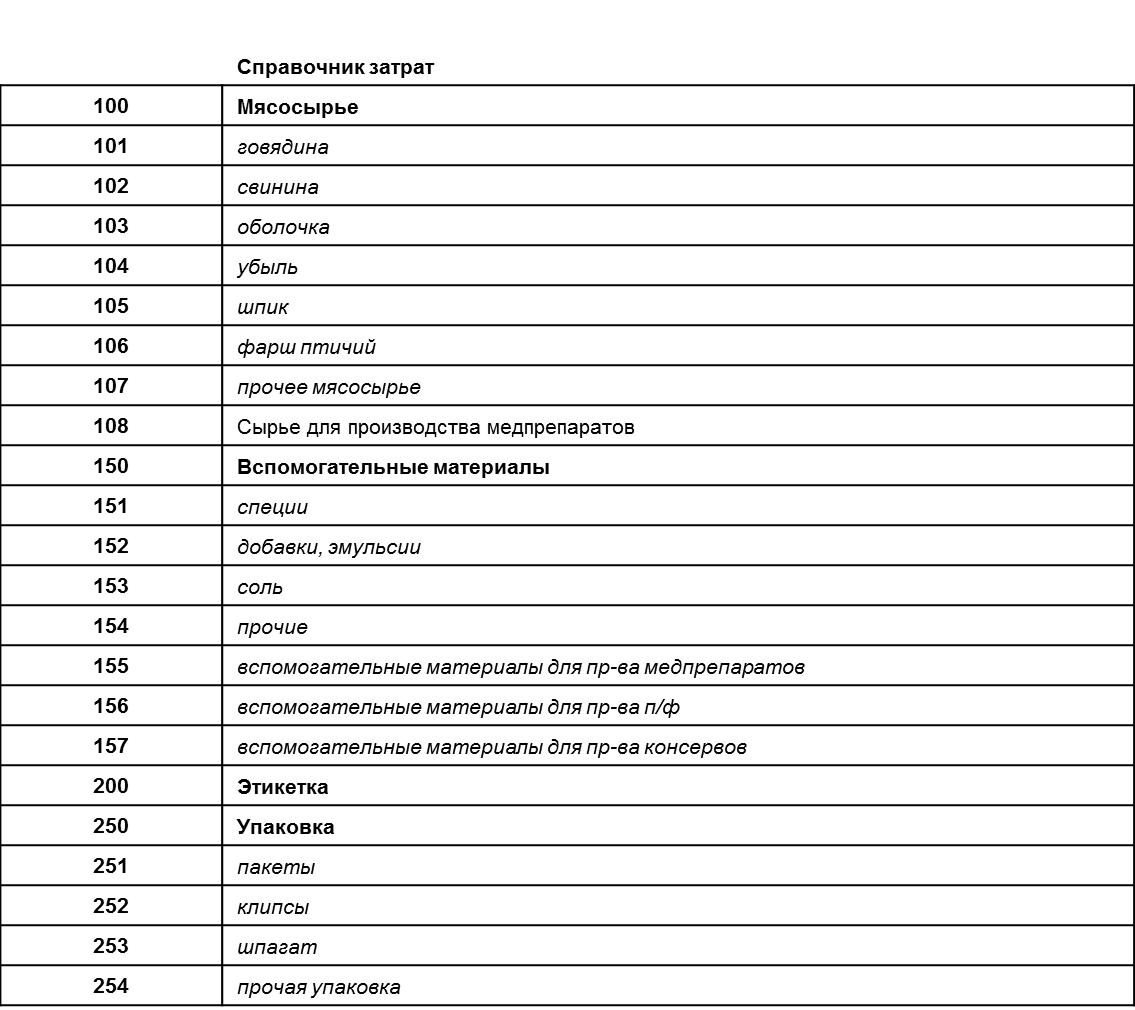

Создание справочников центров затрат приведено в пособии на примере агропромышленного холдинга «Тавр» Ростовской области (рис. 2.21 – 2.26).

Коды справочников должны быть едиными для любой бизнес-единицы холдинга, в противном случае не может быть составлен консолидированный бюджет как инструмент управленческого учета для принятия согласованных и эффективных управленческих решений.

Рис.2.21. Примеры классификаторов затрат и ЦЗ

Рис.2.22. Примеры классификаторов затрат и ЦЗ

Рис.2.23. Примеры классификаторов затрат и ЦЗ

Рис.2.24. Примеры классификаторов затрат и ЦЗ (продолжение)

Рис.2.25. Примеры данных, учтенных по ЦЗ и ЦФО

Рис.2.26. Примеры данных, учтенных по ЦЗ и ЦФО

Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, в конечном итоге сказывается на финансовом результате предприятия.

Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности — определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Одним из мощных инструментов менеджеров в определении точки безубыточности является методика анализа безубыточности производства. Его еще называют анализом соотношения “затраты-объем-прибыль” (Cost -Volume -Profit; СVР — анализ).

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами анализа безубыточности производства выступают маржинальный доход, порог рентабельности, точка безубыточности), производственный леверидж и маржинальный запас прочности.

Использование величины и нормы маржинального дохода при проведении анализа соотношения “затраты — объем — прибыль”.

Для проведения анализа безубыточности производства необходимым условием является деление затрат предприятия на постоянные и переменные. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в своей практической деятельности используют такие показатели, как маржинальный доход, его средняя величина и норма.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Зачем считать разные виды прибылей?

Маржинальный доход (валовая прибыль / контрибуция) (рис. 2.27):

-

Прибыльность выпуска и реализации дополнительной единицы продукции;

-

Оценка способности компании финансировать свои постоянные затраты.

EBIT (операционная прибыль)

-

Прибыльность операционной деятельности компании;

-

Что происходит с повседневной деятельностью предприятия?

EBITDA (операционная прибыль без учета амортизации)

-

Прибыльность операционной деятельности, «очищенная» от влияния списания части стоимости основных средств (у разных компаний они могут быть разными).

Рис.2.27. Виды затрат и прибылей

-

В первом приближении – поток денежных средств от операционной деятельности.

Чистая прибыль (операционная прибыль минус финансовые статьи, налоги, дивиденды и т.д.)

-

Прибыль, которая остается в компании после распределения причитающихся долей участникам.

Руководство любого предприятия анализирует информацию по данным отчетности для этих целей используются традиционные виды анализа:

-

Вертикальный анализ:

-

структура прибыли

-

как распорядились прибылью?

-

Горизонтальный анализ:

-

анализ по отклонениям (сравнение с аналогичными показателями по бюджету, прогнозу, прошлому году…);

-

факторный анализ (если причин отклонения несколько – какой вклад внесла каждая из них?)

-

Трендовый анализ:

-

выявление тенденций изменения.

-

Анализ по коэффициентам:

-

руб./кг, % от продаж.

Все виды анализа в конечном итоге направлены на формирование инвестиционного бюджета, в разработке которого участвуют все структуры и их руководство холдинга от подразделений до бюджетного инвестиционного комитета (рис. 2.28).

Весомую часть расчетов осуществляет экономический отдел, где формируется единая Инвестиционная программа, производится разделение проектов по группам:

-

увеличение продаж;

-

построение логистики и дистрибъюции;

-

замена устаревшего оборудования;

-

развитие технологии;

-

качество продукции;

-

развитие инфраструктуры;

-

социальные программы.

Рис.2.28. Построение алгоритма формирования бюджета. Инвестиционный бюджет

Принятие решения о проекте в холдинге производится в последовательности:

-

из двух проектов, имеющих одинаковый риск, лучше выбирать тот проект, который принесет максимальную прибыль;

-

из двух проектов, имеющих примерно одинаковую прибыль, лучше выбирать тот, который несет наименьший риск.

Бюджет закупок формируется в холдинге службами: экономический отдел, службы закупок, производства, маркетинга (рис. 2.29).

Рис. 2.29. Построение алгоритма формирования бюджета. Расходы. Бюджет закупок

Этапы формирования, защиты и утверждения бюджета осуществляются в соответствии с регламентом Положения о бюджетировании холдинга (рис. 2.30).

Рис.2.30. Этапы формирования, защиты и утверждения бюджетов

В соответствии с Положением о бюджетировании разрабатывается схема документооборота, обеспечивающая получение в учете нужных аналитик и сравнимость с бюджетом (рис. 2.31).

Рис. 2.31. Схема документооборота

Консолидация бюджета в холдинге на примере бюджета доходов и расходов группы компаний «Тавр» производится в сводном бюджете холдинга «Тавр», включающего в себя все ранее рассмотренные бюджеты (рис. 2.32).

Рис.2.32. Консолидация бюджета в холдинге «Тавр»

Основные выводы, которые сформировались при разработке системы бюджетирования в производственном холдинге «Тавр»:

-

У предприятия должна быть цель. Система бюджетов направлена на движение к цели, помогает её достичь.

-

Система бюджетирования не только способ получить показатели в прогнозе, но инструмент управления, поэтому участвовать в процессе бюджетирования должны все службы предприятия.

-

Без поддержки высшего руководства система бюджетирования теряет смысл и скорее всего не сможет существовать.

-

Система бюджетирования не будет работать без системы мотивации.

-

Информацию нужно брать у тех менеджеров, которые управляют ею.

-

Планируемая информация должна быть сопоставима, сравнима с фактической.

-

Должна существовать система показателей, индикаторов движения к цели.

-

Система бюджетирования неотделима от системы контролинга, сбора и обработки информации, мониторинга показателей, анализа отклонений плана от факта.

-

Анализ отклонений плана от факта должен выявлять причины отклонений, позволять принимать управленческие решения.

Требования к персоналу должны быть четко определены в Положении о бюджетировании :

-

желание развиваться;

-

квалификация и её повышение;

-

умение работать в команде;

-

лояльность по отношению к компании;

-

понимание задач, стоящих пред компанией.

Недопустима позиция: «Мое дело маленькое, вы умные, вы и думайте».

Требования компании по отношению к персоналу должны быть известны каждому участнику системы:

-

разработка и внедрение справедливой системы мотивации;

-

обучение персонала;

-

делегирование полномочий в соответствии с ответственностью;

-

доступность информации о стратегии компании, постановка четких задач;

-

социальные факторы. Гигиена труда;

-

корпоративная культура.

Финансовая культура важна не менее, чем предыдущие факторы. Следует отметить, что внедрение финансовой культуры – критический фактор успеха при управлении компанией (рис. 2.33).

Рис.2.33. Элементы финансовой культуры

-

Методические рекомендации построения системы бюджетов

В методических рекомендаций нами разработан макет положения о бюджетировании для производственного предприятия среднего бизнеса. Данный формат положения может быть рекомендован для практической разработки бюджетов организаций любых сфер деятельности.

-

Ведение

ООО «XXX» ( далее – Общество) было образовано xx июня 2001 года в результате приватизации государственного предприятия. Общество действует на основании Законодательства РФ.

По состоянию на 1.01.2013г. Общество состоит из аппарата управления, трех структурных подразделений на правах производств, 10 региональных филиалов. В текущем году предполагается реорганизации предпрития путем укрупнения существующих региональных районных подразделений в три укрупненных филиала.

В связи с необходимостью повышения эффективности финансово-хозяйственной деятельности, улучшения контроля денежных потоков, вовлечения в процесс планирования и бюджетирования большего количества руководителей и работников общества.

25 декабря 2012года руководство компании приняло решение о разработке и внедрении новой системы бюджетирования.

Целью настоящего документа является изложение концепции бюджетирования ООО, подробное описание всех значимых составляющих системы бюджетирования, концепцию центров ответственности, процедуры бюджетирования и бюджетную модель.

Первая глава Положения о бюджетировании ООО (далее – Положение) должна содержать концепции ситемы и описывать:

-

цели и задачи системы бюджетирования;

-

принципы распределения ответственности и создания бюджетных единиц;

-

основные параметры бюджета общества;

-

основные форматы бюджетной отчетности;

-

специфические принципы и подходы к бюжетированию.

Вторая глава Положения определяет принципы формирования, организации и работы Бюджетного комитета общества

Третья глава «Центры ответственности» дает определение центров ответственности в компании, описывает матричную структуру организации бюджетного процесса, состоящую из бюджетных единиц, центров ответственности и аналитических центров.

Четвертая глава посвящена подробному описанию процедур бюджетирования по этапам составления, согласования, утверждения, исполнения и контроля бюджета.

В следующей главе могут быть изложены рекомендации по возможному развитию системы бюджетирования в долгосрочной перспективе.

В приложении к настоящему Положению приведены разработанные и рекомендованные для использования в рамках процесса бюджетирования формы планирования и отчетности, аналитические формы, список нормативов и другая полезная информация.

В силу важности инвестиционной составляющей деятельности общества рекомендуется установить четкие формализованные принципы и процедур планирования инвестиций и принятия инвестиционных решений. Для этого может быть разработано отдельное Положение об инвестиционном паланировании.

Как консолидировать бюджеты по группе компаний

Есть несколько самых распространенных проблем, связанных с консолидацией бюджетов подразделений:

- отсутствие единых принципов формирования бюджетов. Зачастую в подразделениях холдинга используются различные подходы к планированию доходов и расходов, детализации бюджетных статей и их группировке, отсутствуют унифицированные шаблоны бюджетов (подробнее о создании единой методологии бюджетирования см. Как разработать и внедрить систему бюджетирования: порядок действий);

- необходимость консолидировать бюджеты подразделений с различной структурой себестоимости выпускаемой продукции, работающих в разных отраслях (решить эту проблему можно, если выстроить корректную иерархию центров ответственности. Подробнее см. Как разработать финансовую структуру для группы компаний);

- интенсивный рост и развитие холдинговых компаний, что приводит к частым изменениям состава подразделений и необходимости вносить корректировки в созданные процедуры консолидации;

- большой объем внутригрупповых хозяйственных операций (предоставление займов в рамках холдинга, реализация продукции и оказание услуг в рамках группы, инвестиции, осуществляемые материнской компанией в дочерние) и т. д.

Для того чтобы исключить ошибки при планировании деятельности холдинга в целом и составить достоверный консолидированный бюджет, необходимо выполнить следующие шаги:

- внедрить единую методологию бюджетирования в подразделениях холдинга;

- определить, по каким подразделениям (компаниям холдинга) будут консолидироваться бюджеты;

- разработать методику исключения внутригрупповых хозяйственных операций из консолидированных бюджетов.

Описанная последовательность действий при внедрении технологии консолидации бюджетов была выполнена в ОАО РАО «ЕЭС России». В настоящее время она используется при формировании консолидированных бюджетов межрегиональных компаний (оптовые генерирующие компании (ОГК), территориальные генерирующие компании (ТГК) и т. д.), созданных в результате реформирования ОАО РАО «ЕЭС России».

Каким требованиям должна соответствовать политика формирования бюджетов в группе

Для того чтобы составить консолидированный бюджет группы компаний, необходимо обеспечить унификацию методов, используемых при планировании деятельности подразделений (подробнее о создании единой методологии бюджетирования см. Как разработать и внедрить систему бюджетирования: порядок действий). Компании в рамках холдинга в отсутствие единой методики формирования бюджетов, утвержденной управляющей компанией, могут использовать различные подходы при группировке планируемых статей затрат (по видам затрат или по статьям калькуляции) (подробнее о создании основных форм бюджетов см. Как разработать структуру статей бюджета доходов и расходов и Как разработать форму бюджета движения денежных средств), оценке будущих поступлений денежных средств (подробнее о способах планирования денежных потоков см. Как планировать движение денежных средств при составлении бюджета). Например, одни подразделения холдинга будут планировать выручку в разрезе номенклатуры выпускаемой продукции, в то время как другие подразделения бюджет продаж сформируют в разрезе покупателей. Поэтому перед составлением консолидированного бюджета необходимо провести аудит методов, используемых в компаниях холдинга при планировании, чтобы выявить возможные расхождения и унифицировать бюджетные формы.

Кроме того, консолидация добавляет одно важное требование к используемым методам планирования: каждое подразделение должно планировать свою деятельность в разрезе контрагентов, выделяя тех, которые входят в состав холдинга. Если это требование не будет выполняться, то правильная консолидация бюджетов подразделений станет невозможной.

Следует отметить, что все бюджеты подразделений, на основе которых составляется консолидированный бюджет, должны быть составлены за один и тот же период и на одну и ту же отчетную дату.

Как определить, по каким предприятиям холдинга надо консолидировать бюджеты

Одна из основных задач консолидации заключается в формировании реальной себестоимости выпускаемой холдингом продукции. Если холдинг представлен разнопрофильными и слабовзаимодействующими друг с другом компаниями, то внутренние обороты в такой ситуации минимальны и актуальность проведения процедуры консолидации очень мала. Но если компания является вертикально интегрированным холдингом, в котором большинство подразделений участвует в цепочке создания добавленной стоимости основной продукции, то наиболее правильным будет консолидировать только бюджеты подразделений, которые связаны с основной деятельностью холдинга. Деятельность остальных подразделений холдинга не будет учтена в консолидированном бюджете, они будут рассматриваться как внешние контрагенты по отношению к холдингу. Это не только производственные и сбытовые предприятия холдинга, но также управляющая компания, юридические лица в рамках холдинга, на балансе которых находятся активы, используемые в основной деятельности на условиях аренды. Кроме того, в состав консолидированного бюджета следует включить бюджеты подразделений, чья основная деятельность не совпадает с основной деятельностью холдинга, но оказывает на нее существенное влияние. Как правило, это ремонтные подразделения, транспортные компании, входящие в состав холдинга.

Если в составе холдинга менеджмент выделяет не одно, а несколько основных направлений деятельности, не зависящих друг от друга, то консолидированный бюджет составляется в разрезе этих подразделений. Например, в бюджете доходов и расходов указываются общий объем выручки и расшифровка продаж по видам деятельности, по аналогии формируются остальные бюджеты.

Как правило, не консолидируются бюджеты тех компаний, которые холдингом не контролируются. Например, если акционерам холдинга принадлежит только 30 процентов в уставном капитале компании и ее деятельность не контролируется управляющей компанией (например, не заключен договор оказания услуг по управлению деятельностью компании), то бюджеты такой компании не стоит учитывать при формировании консолидированного бюджета. При необходимости доля запланированной прибыли от неконтролируемой компании может раскрываться отдельно – в примечаниях к консолидированному бюджету холдинга.

Какие корректировки важно учесть при консолидации бюджетов

Консолидация бюджетов представляет собой построчное суммирование бюджетов компании и внесение корректировок, связанных с исключением внутригрупповых операций. Для упрощения консолидации можно рекомендовать поделить типовые случаи, когда необходимы корректировки, на несколько групп и ввести соответствующие им консолидирующие показатели в бюджеты подразделений. Консолидирующие показатели – дополнительные показатели в бюджетах подразделений, отражающие доходы, расходы, активы и пассивы, возникшие в результате выполнения хозяйственных операций в рамках холдинга. Чтобы определить ту или иную консолидированную статью, потребуется сложить аналогичные статьи по всем консолидируемым подразделениям холдинга и вычесть сумму по соответствующим им консолидирующим показателям. Итоговые показатели консолидированных бюджетов (прибыль, итого активы, итого расходы, итого выручка и т. д.) определяются на основании уже скорректированных статей.

Полный перечень консолидирующих показателей включает:

- внутренний оборот;

- нереализованную прибыль;

- капитализацию затрат;

- перераспределение затрат;

- показатель «внутри группы».

Тем не менее на практике одна из наиболее распространенных ошибок – формирование консолидированного бюджета путем постатейного сложения бюджетов подразделений без учета внутренних оборотов. Например, в холдинге продажами занимаются подразделения «Альфа» и «Бета». Запланированный объем продаж составляет 10 и 5 млн руб. соответственно. Подразделение «Альфа» планирует реализовать продукцию внешним потребителям на сумму 6 млн руб. и подразделению «Бета» – в размере 4 млн руб. Подразделение «Бета» свою продукцию предполагает продать на внешнем рынке. При простом суммировании бюджетов продаж подразделений «Альфа» и «Бета» плановый объем реализации составит 15 млн руб., в то время как ожидаемая реальная выручка в плановом периоде не превысит 11 млн руб.

За планирование внутреннего оборота при бюджетировании «снизу вверх» несут ответственность подразделения холдинга. Бюджет продаж подразделения для целей консолидации должен быть сформирован в разрезе контрагентов (компании-покупатели, входящие в состав холдинга; внешние покупатели), чтобы из общего объема продаж можно было выделить выручку, полученную в рамках группы.

Прежде чем передавать составленные бюджеты в управляющую компанию, подразделение должно согласовать плановый объем продаж в рамках группы с другими подразделениями, которым будет отгружена продукция. Если механизм согласования не предусмотреть в системе формирования консолидированного бюджета холдинга, действия подразделений могут быть не согласованы, и в бюджетах появятся расхождения, которые приведут к искажениям данных на этапе консолидации. Например, подразделение «Альфа» может запланировать отгрузку продукции подразделению «Бета» и включить в бюджет продаж стоимость поставки. А в это время компания «Бета» запланирует приобрести другой объем продукции у «Альфы», что приведет к ошибкам на этапе консолидации.

Для того чтобы избежать искажения бюджета доходов и расходов, а также прогнозного баланса, нужно исключить из прибыли подразделения-продавца и из остатков запасов подразделения-покупателя сумму нереализованной прибыли. Чтобы определить сумму нереализованной прибыли, в бюджет запасов вводится показатель «Нереализованная прибыль» в разрезе контрагентов. При консолидации корректировки вносят специалисты управляющей компании, так как подразделение-продавец может не знать планов покупателя в отношении приобретенной продукции.

С точки зрения холдинга в целом активы и выручка не изменятся, так как продукция не была реализована внешним покупателям. Для того чтобы исключить искажения, связанные с капитализацией затрат, в бюджет производственной себестоимости вводится показатель «Капитализация затрат». Ответственность за расчет этого показателя должна быть возложена на сотрудников управляющей компании. Значение показателя «Капитализация затрат» равно производственной себестоимости реализованной в рамках холдинга продукции, которая не была продана внешним покупателям. Непроизводственные затраты, к которым, как правило, относятся коммерческие, общие и административные расходы, являются затратами периода и при планировании не должны включаться в стоимость товарно-материальных запасов, поэтому не могут быть капитализированы на балансе другого подразделения компании.

Нужно также учесть, что в последующих бюджетных периодах будет запланировано списание на себестоимость ранее закупленной продукции, то есть произойдет декапитализация затрат. По аналогии это должно быть учтено при определении показателя «Капитализация затрат», однако в данном случае – со знаком минус.

Иными словами, из-за особенностей технологического цикла затраты перераспределяются из одного вида деятельности в другой. При консолидации эти затраты будут исключены, что исказит сведения об эффективности видов деятельности (себестоимость основного производства будет занижена, в то время как вспомогательного – завышена). Во избежание искажений данных при планировании затрат (их дублирования) в бюджет производственной себестоимости включается консолидирующий показатель «Перераспределение затрат», который равен себестоимости продукции, приобретенной у подразделений холдинга. «Перераспределение затрат» при составлении консолидированного бюджета рассчитывается сотрудниками управляющей компании.

Пример консолидации бюджетов

Алексей Чурин , руководитель направления финансового консалтинга компании «Евроменеджмент»

Холдинг состоит из двух подразделений – «Альфа» и «Бета». В «Альфе» существует основное и вспомогательное производства, в «Бете» – только основное производство. Подразделения запланировали следующие операции.

«Альфа»:

- владеет долей в уставном капитале подразделения «Бета» (1 млн руб.);

- вся продукция основного вида деятельности на сумму 120 тыс. руб. будет реализована подразделению «Бета»;

- половина всей выпущенной продукции вспомогательного производства (40 тыс. руб.) будет реализована подразделению «Бета», а оставшаяся часть продана на внешнем рынке.

«Бета»:

- планирует оплатить подразделению «Альфа» только продукцию основного вида деятельности. К концу планируемого периода кредиторская задолженность подразделения «Бета» перед «Альфой» составит 40 тыс. руб., на начало периода она равна нулю;

- в производственную себестоимость своей реализованной продукции «Бета» планирует включить продукцию, приобретенную у «Альфы»: а) продукция основного вида деятельности подразделения «Альфа» на сумму 90 тыс. руб. будет списана на себестоимость по статье «Материальные затраты»; б) вся вспомогательная продукция «Альфы» будет списана на себестоимость по статье «Прочие затраты»;

- часть планируемой к закупке у подразделения «Альфа» продукции основного вида деятельности, которая не попадет в себестоимость реализованной продукции (в размере 30 тыс. руб.), останется в запасах.

Расчет консолидирующих показателей. Консолидированный бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс представлены в таблицах 1, 2 и 3 соответственно. Помимо основных показателей деятельности подразделений, приведены консолидирующие показатели. Заметим, что поскольку в бюджете доходов и расходов совмещаются доходные и расходные статьи, то для различных статей используются разные вспомогательные консолидирующие показатели. Для доходных статей используется показатель «Внутренний оборот», а для статей расхода – «Перераспределение затрат», «Капитализация затрат» и «Внутренний оборот». Аналогичная ситуация складывается в балансе. Но в этом случае различные по своей сути показатели объединяются в одном показателе «Внутри группы».

Таблица 1. Бюджет доходов и расходов, тыс. руб.

| Статья бюджета | «Альфа» | Внутренний оборот «Альфа» | Капитализация затрат «Альфа» | Перераспределение затрат «Альфа» | «Бета» | Внутренний оборот «Бета» | Перераспределение затрат «Бета» | Консолидированное значение (гр. 2 – гр. 3 – гр. 4 – гр. 5 + гр. 6 – гр. 7 – гр. 8) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Продажи | 200 | 160 | 310 | 350 | ||||

| Продукция основной деятельности | 120 | 120 | 310 | 310 | ||||

| Продукция вспомогательной деятельности | 80 | 40 | 0 | 40 | ||||

| Себестоимость реализованной продукции | 160 | 25 | 30 | 200 | 130 | -30 | 205 | |

| Себестоимость реализованной продукции основной деятельности | 100 | 25 | 200 | 130 | -30 | 175 | ||

| Материалы | 20 | 5 | 150 | 90 | 75 | |||

| Заработная плата | 60 | 15 | 10 | 55 | ||||

| Прочие затраты | 20 | 5 | 40 | 40 | -30 | 45 | ||

| Себестоимость реализованной продукции вспомогательной деятельности | 60 | 30 | 0 | 30 | ||||

| Прибыль | 40 | 110 | 145 |

Таблица 2. Бюджет движения денежных средств, тыс. руб.

| Статья бюджета | «Aльфа» | Внутренний оборот «Aльфа» | «Бета» | Внутренний оборот «Бета» | Консолидированное значение (гр. 2 – гр. 3 + гр. 4 – гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Остаток на начало | 500 | 300 | 800 | ||

| Поступления от реализации продукции основной деятельности | 120 | 120 | 0 | 0 | |

| Платежи поставщикам | 100 | 200 | 120 | 180 | |

| Остаток на конец | 520 | 100 | 620 |

Таблица 3. Прогнозный баланс, тыс. руб.

| Статья баланса | «Aльфа» | Внутри группы «Aльфа» | «Бета» | Внутри группы «Бета» | Консолидированное значение (гр. 2 – гр. 3 + гр. 4 – гр. 5) |

Внутри группы компаний (гр. 3 + гр. 5) |

Консолидирующий показатель |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Основные средства | 100 | 0 | 180 | 0 | 280 | 0 | Нереализованная прибыль |

| Запасы | 380 | 0 | 30 | 5 | 405 | 5 | Нереализованная прибыль |

| Дебиторская задолженность | 40 | 40 | 840 | 0 | 840 | 40 | Внутренний оборот |

| Финансовые вложения | 1000 | 1000 | 0 | 0 | 0 | 1000 | Внутренний оборот (инвестиции в рамках группы) |

| Денежные средства | 520 | 100 | 0 | 620 | 0 | ||

| Итого активы | 2040 | 1040 | 1150 | 5 | 2145 | 1045 | |

| Уставный капитал | 2000 | 1000 | 1000 | 2000 | 1000 | Внутренний оборот (инвестиции в рамках группы) | |

| Прибыль текущего периода | 40 | 5 | 110 | 0 | 145 | 5 | Нереализованная прибыль |

| Кредиторская задолженность | 0 | 40 | 40 | 0 | 40 | Внутренний оборот | |

| Итого пассивы | 2040 | 5 | 1150 | 1040 | 2145 | 1045 |

Остановимся подробнее на том, как были определены значения консолидирующих показателей.

Продажи подразделения «Альфа» в размере 120 и 40 тыс. руб. соответственно отражаются в показателе «Внутренний оборот» бюджета доходов и расходов и исключаются из консолидированного бюджета (см. таблицу 1. Бюджет доходов и расходов). По аналогии при составлении консолидированного бюджета исключается стоимость продукции, приобретаемой «Бета» в рамках группы и списываемой на себестоимость основного вида деятельности: материалы – 90 тыс. руб. (120 тыс. руб. – 30 тыс. руб.), прочие затраты – 40 тыс. руб. Нужно также отметить, что приобретение продукции вспомогательного производства вызывает необходимость перераспределения затрат между видами деятельности. Показатель «Перераспределение затрат» для статьи себестоимости вспомогательного вида деятельности подразделения «Альфа» равен 30 тыс. руб. и для статьи себестоимости основного вида деятельности подразделения «Бета» – 30 тыс. руб. Положительные значения этого показателя означают, что затраты перераспределяются в другой вид деятельности, а отрицательные – «включаются» в себестоимость.

Часть закупаемой у подразделения «Альфа» продукции в размере 30 тыс. руб. (производственная себестоимость – 25 тыс. руб.) попадет в запасы «Беты». Для того чтобы консолидированный бюджет не был искажен, необходимо в бюджете доходов и расходов «Альфы» исключить из себестоимости затраты, которые капитализируются в запасах «Беты». Это отражается по показателю «Капитализация затрат» в бюджете доходов и расходов подразделения «Альфа» в разрезе статей себестоимости (материалы – 5 тыс. руб., зарплата – 15 тыс. руб., прочие затраты – 5 тыс. руб.). Нереализованная прибыль, которую получит «Бета» от реализации запасов в будущих бюджетных периодах, составит 5 тыс. руб. (30 тыс. руб. – 25 тыс. руб.) и должна отражаться в показателе «Внутри группы» в прогнозном балансе в статьях оборотных активов.

Продукция основного производства «Альфа», которая по плану должна быть поставлена подразделению «Бета», будет оплачена в том же периоде. Это отражено в бюджете движения денежных средств. При этом с точки зрения компании в целом фактически деньги никуда не уйдут, поэтому в бюджете движения денежных средств в показателе «Внутренний оборот» нужно указать сумму платежа – 120 тыс. руб. (см. таблицу 2. Бюджет движения денежных средств). По аналогии в бюджете движения денежных средств подразделения «Бета» для целей консолидации исключаются платежи поставщикам на ту же сумму.

В соответствии с составленными бюджетами «Альфа» получит оплату от «Беты» только за основную продукцию, и у этих подразделений будут отражены дебиторская и кредиторская задолженности соответственно (40 тыс. руб.). С точки зрения компании в целом значения дебиторской и кредиторской задолженности должны быть исключены (консолидирующий показатель «Внутренний оборот» прогнозного баланса; см. таблицу 3. Прогнозный баланс).

Поскольку подразделение «Бета» планирует реализовывать всю свою продукцию внешним покупателям, то вся прибыль внутри группы в планируемом периоде будет складываться из прибыли «Альфы» и той части прибыли «Беты», которая будет включена в себестоимость реализованной продукции «Альфы». При консолидации необходимо скорректировать консолидированный прогнозный баланс по статьям «Запасы» и «Прибыль текущего периода» (см. таблицу 3. Прогнозный баланс). Сумма нереализованной прибыли, которую получит «Альфа», составит 5 тыс. руб. (30 тыс. руб. (запасы, возникшие в результате реализации внутри группы) – 25 тыс. руб. (себестоимость продукции, капитализированная в запасах)).

В прогнозном балансе нужно исключить взаимные инвестиции подразделений «Альфа» и «Бета», то есть в показателе «Внутри группы» при консолидации нужно учесть сумму, инвестированную подразделением «Альфа» в уставный капитал «Беты» (1 млн руб.).

Чем руководствоваться, проверяя правильность корректировок при консолидации бюджетов

Процедура консолидации достаточно сложная, к тому же во многих компаниях бюджеты консолидируются в Excel, поэтому могут возникать ошибки из-за неправильного определения суммы корректировки или просто неверного ввода данных. Можно рекомендовать ввести процедуры проверки при составлении консолидированного бюджета.

Правильность отражения корректировок при составлении консолидированного бюджета можно проверить, используя так называемые балансовые равенства в рамках группы. Например, суммарные продажи внутри группы должны быть равны суммарным закупкам; общая кредиторская задолженность, возникшая в результате хозяйственных операций в рамках холдинга, должна быть равна дебиторской задолженности. Если в результате будут выявлены расхождения, то для дальнейшей проверки необходимо определить правильность отражения каждой операции внутреннего оборота в обоих подразделениях. Иначе говоря, сравнить суммы корректировок, сделанных по одной и той же внутригрупповой операции подразделениями холдинга.

Когда корректировками при консолидации бюджетов можно пренебречь

Cтоит отметить, что поправки, вносимые при консолидации бюджетов, могут быть настолько малы, что трудоемкая работа, связанная с исключением запланированных внутригрупповых операций, окажется экономически неоправданной.

Самый простой способ упростить процесс консолидации – пренебречь всеми поправками, если по каждой консолидированной бюджетной статье значения консолидирующих показателей несущественны для компании. Однако нужно отметить, что точно определить размер корректировок можно лишь после того, как от подразделений холдинга будут получены данные об операциях внутри группы и рассчитаны все консолидирующие показатели. Но очевидно, что после их расчета какие-либо упрощения уже будут неактуальными.

Другой вариант – оценка целесообразности процедуры консолидации на основе значений одного или нескольких наиболее простых для расчета показателей (например, на основе показателя «Внутренний оборот»).

Формирование консолидированных бюджетов – крайне непростая задача. Ее решение связано с довольно большим объемом работ как для подразделений холдинга, так и для центрального аппарата управления. Но точность получаемой информации имеет для компании намного большее значение. Предлагаемый подход помогает в кратчайшие сроки решить задачу консолидации и обладает рядом преимуществ:

- нет необходимости менять существующую методологию бюджетирования и состав бюджетных статей остается неизменным;

- компания при выборе консолидирующих показателей сама определяет те типы операций внутреннего оборота, которые являются для нее наиболее значимыми и подлежат исключению;

- работа по консолидации распределяется между всеми участниками процесса бюджетирования;

- процедура консолидации перестает быть «черным ящиком» и может контролироваться на каждом этапе;

- предлагаемая методология может быть реализована без специализированных информационных систем с использованием только возможностей Excel (о том, как реализовать с помощью Excel консолидацию бюджетов, см. Как быстро консолидировать бюджеты в Excel).

Все эти факторы дают возможность менеджменту компании концентрировать свои ресурсы на решении наиболее важных задач, достигая оптимального соотношения между стоимостью составления консолидированных бюджетов и их точностью.

Годовой бюджет

Смотреть что такое «Годовой бюджет» в других словарях:

-

Годовой бюджет — см. Финансовый год … Энциклопедия права

-

Годовой бюджет Российской Федерации — бюджет Российской Федерации, составляемый на один финансовый год. См. также: Федеральный бюджет Российской Федерации Финансовый словарь Финам … Финансовый словарь

-

Бюджет предприятия — план, сформулированный в стоимостных и количественных величинах для принятия решений, планирования и контроля в процессе управления деятельностью компании. Бюджет предприятия составляется в натуральном и/или денежном выражении и определяет… … Википедия

-

Бюджет — (Budget) Содержание Содержание Определение Бюджетное право Бюджетирование, ориентированное на результат (БОР) История развития БОР в Нормативная база БОР Задачи БОР Местный бюджет Экономическая сущность Федеральный бюджет Российской Федерации… … Энциклопедия инвестора

-

БЮДЖЕТ — (франц. budget, др. франц. bougette кожаный мешок). Смета расходов и приходов. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910. БЮДЖЕТ предварительная смета доходов и расходов, преимущественно государственных. В… … Словарь иностранных слов русского языка

-

Бюджет Закупочный — годовой план закупок компании, организации. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

Бюджет — У этого термина существуют и другие значения, см. Бюджет (значения). Финансы Публичные финансы: Международные финансы Государственный бюджет Местный бюджет Частные финансы: Корпоративные финансы Финансы домохозяйств Финансовые рынки: Рынок денег… … Википедия

-

БЮДЖЕТ ГОДОВОЙ — разновидность бюджета любого уровня (обычно государственного), подчеркивающая продолжительность планирования доходов и расходов один год. В РФ (а ранее и в СССР) финансовый год совпадает с календарным, т.е. от 1 января до 31 декабря, но… … Война и мир в терминах и определениях

-

Германия — (Deutschland) Государство Германия, история и развитие Германии, политическое и экономическое устройство Информация о государстве Германия, история возникновения и развития Германии, политическое и экономическое устройство Содержание… … Энциклопедия инвестора

-

МЕДИЦИНСКОЕ ОБРАЗОВАНИЕ I — МЕДИЦИНСКОЕ ОБРАЗОВАНИЕ I. История медицинского образования. Первые достоверные сведения о М. о. относятся к древнейшим историческим памятникам восточной культуры. В Месопотамии кодекс Хаммураби (около 2250 г. до н. эры) уже занимается врачебными … Большая медицинская энциклопедия

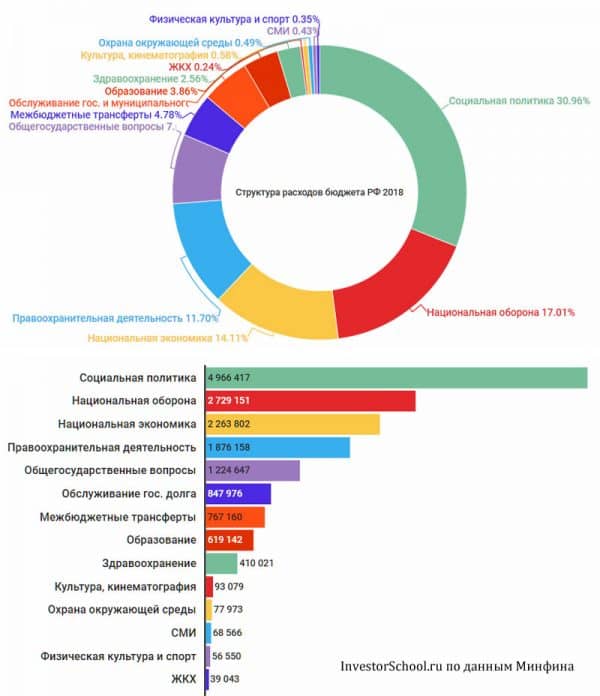

Министерство финансов РФ представило проект бюджета на 2018 год. Какие цифры в нем заложены и что нас ждет?

- $43,8 за баррель – такая цена за баррель нефти марки Urals заложена в базовом прогнозе Минфина на 2018 год.

- 64,7 — средний по году курс доллара в 2018 году.

- 3,7% — инфляция.

- 15,182 трлн. рублей — запланированные доходы бюджета в 2018 году. Они больше уровня прошлого года на 1,5 трлн.

- 16,514 трлн. рублей — объем расходов бюджета РФ в 2018 году. Расходы остались на прежнем уровне.

- 17,6% из них засекречено.

- Дефицит в объеме 1,332 трлн. (1,37% ВВП или 8,7% доходной части) будет профинансирован из Фонда национального благосостояния. В ФНБ остается чуть более 4,2 трлн. рублей.

- 2,1% — на столько вырастет ВВП России в течение 2018 года, считают в ведомстве.

- 97,462 трлн. рублей ($1,68 трлн.) – прогнозируемый объем ВВП.

- На 1 рубль будет повышен акциз на бензин с нового года.

- 9 489 рублей будет равняться МРОТ с 1 января 2018 года.

- 868 млрд. руб. Минфин планирует занять в 2018 году на внутреннем рынке.

- 453 тыс. руб. – размер материнского капитала на будущий год. Индексироваться, как и 2 года до этого, он не будет.

- На 11% сокращается статья «Пенсионное обеспечение».

- Более чем в 2 раза будут сокращены программы поддержки малого бизнеса, комплексного развития моногородов и электронного здравоохранения.

>Расходы бюджета 2018 по статьям: инфографика

Формирование государственного бюджета

Бюджетную политику государства в сжатом выражении можно определить как выработку и реализацию подходов по формированию основных доходных источников, определению приоритетов в финансировании государственных расходов и регулированию дефицита бюджета. Данная триада направлена на активное регулирование экономических процессов, обеспечивающих рост объемов производства, развитие здоровой конкурентной среды во всех секторах экономики, социальную защиту населения.

Основополагающую роль в формировании государственного бюджета играет бюджетный процесс. Бюджетный процесс – это регламентированная законодательством деятельность государственных и местных органов власти по составлению, рассмотрению и рассмотрению государственных и местных бюджетов. Он охватывает отдельные стадии бюджетной деятельности:

— составление проекта бюджета;

— его рассмотрение и утверждение законодательными органами;

— исполнение бюджета;

— оставление отчета об исполнении бюджета и утверждение отчета парламентом.

Продолжительность бюджетного процесса в разных странах различна: от двух лет и более в зависимости от длительности его составления и рассмотрения в законодательном органе, а вместе с утверждением отчета — свыше трех лет.

Разработка бюджета правительством начинается фактически за 12-18 месяцев с наступления очередного финансового года. Проект бюджета после одобрения кабинетом министров поступает в законодательный орган, который рассматривает и утверждает его. Проект бюджета поступает сначала в нижнюю, а затем в верхнюю палату законодательного органа. Дальше бюджет поступает на подпись главы государства.

Самое важное место в бюджетном процессе имеет первый этап – составление проекта бюджета. На основании выведенного ранее определения становится очевидным то, что в основе государственного бюджета выделяют две части: доходную и расходную. Бюджет — это весьма динамичная категория, которая зависит от множества объективных и субъективных факторов, и поэтому его объем, структура, содержание доходов и расходов различаются в каждом конкретном историческом периоде в разных странах. Сумма доходов определяет расходы государства на развитие экономики, темпы экономического роста и уровня благосостояния народа. Сопоставление доходов государственного бюджета с его расходами позволяет определить сумму и уровень дефицита – показателя, применяемого международными финансовыми организациями для оценки финансового состояния страны.

Доходы бюджета представляют собой денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим в стране бюджетным и налоговым законодательством в распоряжение органов власти и местного самоуправления. К налоговым платежам относятся такие виды налогов, как:

— налог на добавленную стоимость;

— акцизы;

— налог на прибыль и доходы;

— экологический налог;

— налог на недвижимость;

— таможенные экспортные и импортные пошлины;

— чрезвычайный налог для ликвидации последствий катастрофы на ЧАЭС и другие.

К неналоговым доходам относятся доходы:

— от использования, продажи и иного возмездного отчуждения имущества, находящегося в государственной собственности;

— от платных услуг, оказанных государственными или местными органами власти и учреждениями;

— средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба);

— финансовая помощь и бюджетные ссуды от бюджетов других уровней и др.

Состав бюджетных доходов, их структура напрямую связаны с объемами ВВП и определяются финансовой политикой государства.

Сущностными признаками доходов является их безвозмездность и безвозвратность.

Анализ формирования доходов бюджетов различных стран показывает, что существует три основных канала денежных поступлений в бюджет:

1) Государственное имущество, общегосударственные ресурсы. За пользование ими могут взиматься плата, вноситься определенные взносы.

2) Обязательные платежи физических и юридических лиц, взимаемые в виде различных налогов и сборов.

3) Привлеченные ресурсы в форме государственных займов, доходов от реализации других ценных бумаг, лотерей, части вкладов в государственные банки и др.

Однако главным источником доходов являются налоги. В бюджетах центральных правительств развитых стран налоговые поступления составляют 80- 90% всех доходов. На региональном и местном уровнях налоги формируют до 70% всех доходов.

В целом работу по формированию доходной части бюджета осуществляют по следующим направлениям:

— планирование контингентов всех видов доходов;

— распределение регулирующих доходов между уровнями бюджетной системы в порядке и пропорциях, предусмотренных законодательством;

— определение размеров финансовой помощи, предоставляемой вышестоящим бюджетом нижестоящим;

— формирование и распределение средств фонда финансовой поддержки административно-территориальных единиц и определение размеров трансфертов для выравнивания бюджетной обеспеченности регионов.

Планирование доходов бюджета осуществляется в несколько этапов.

На первом этапе анализируются показатели предварительного исполнения доходной части бюджета за текущий год. Проводится диагностика методов мобилизации государственных доходов. Такой анализ является основой для определения возможностей и путей увеличения поступлений в бюджет при существующей системе взимания налогов и неналоговых платежей.

На втором этапе осуществляется планирование поступлений по всем позициям, определенным классификацией доходов государства.

В многих странах мира в настоящее время часто встречается такой порядок формирования доходов бюджета, при котором пролонгируются на перспективу негативные действия налогоплательщиков, подвергаемые штрафам и санкциям. Это вносит момент субъективного фактора в действия контролирующих органов, отвечающих за выполнение доходов бюджета. По мнению автора, на стадии планирования бюджета стоило бы отказаться от подобного источника поступлений на стадии планирования доходов бюджета. Не стоит ставить выполнение бюджета в прямую зависимость от количества и видов нарушений, степени наказания.

Реализация основных положений бюджетной политики находит отражение не только в доходной, но и в расходной части бюджета. Стратегические направления расходов бюджета должны выбираться исходя из максимального эффекта проводимых мероприятий, а также выделения приоритетов на каждом конкретном этапе экономического развития. В условиях ограниченности бюджетных ресурсов вопросы приоритетности становятся чрезвычайно актуальными. Итак, государственные расходы – это затраты, связанные с осуществлением государством своих функций, с удовлетворением потребностей населения в общественных благах и в отдельных видах частных благ.

Доля расходов в разных странах различается. Страны, характеризующиеся высоким уровнем дохода, как правило, расходуют большую часть ВВП, чем более бедные страны. Доля национального дохода, идущего на правительственные расходы, в небогатых странах сравнительно мала, так же мала и сумма собираемых налогов. С увеличением богатства увеличивается потребность в общественных благах и перераспределительном налогообложении.

В настоящее время доля государственных расходов в ВНП составляет: в США – 36%, Японии – 33, Германии – 46, Англии – 43, Франции и Италии – 50, Канаде – 44, Швеции – 60%.

Структура общественных расходов в зависимости от выбранного критерия классифицируется по-разному. Исходя из функций, с которыми связаны расходы, выделяют функциональную классификацию доходов. В укрупненном виде государственные расходу по своему функциональному назначению могут быть объединены в четыре группы:

— государственные услуги общего назначения (сюда входят расходы на законодательные и исполнительные органы власти, внешнюю политику, оборону, общественный порядок и т.п.)

— общественные и социальные услуги расходы на образование, здравоохранение, культуру, социальные мероприятия, средства массовой информации и т.п.)

— государственные услуги, связанные с экономической деятельностью (расходы на обеспечение более высокой эффективности хозяйственной деятельности, создание условий экономического роста, целевые программы экономического характера и т.п.)

— прочие функции (выплаты процентов и расходы, связанные с обслуживанием государственного долга, трансферты общего характера, передаваемые другим государственным органам).

Благодаря данной классификации хорошо видна роль государства в разных областях общественной жизни.

Для экономической характеристики расходов государства важно их влияние на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы, в основном, соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов.

Капитальные расходыпредставляют собой денежные затраты, связанные с вложением в основной капитал и прирост запасов. Они включают в себя капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и частным предприятиям, местным органам власти. Данная группа расходов отражается в бюджете капитальных расходов и доходов государства.

Бюджетная система

К бюджетной системе РФ причисляются такие разновидности финансового планирования:

- Федеральный бюджет.

- Множество региональных бюджетов, которые относятся к субъектам РФ.

- Местный бюджет, то есть финансовые вопросы, относящиеся к муниципальным формированиям.

Статья 215.1 БК РФ определяет Федеральное казначейство ответственным за исполнение и кассовое обслуживание, что влияет на бюджет РФ. Существует термин под названием «бюджетный профицит». Это касается тех вопросов, при которых запланированные расходы бюджета меньше, чем полученные доходы бюджета. Когда расходы превышают доходы, данный процесс характеризуется термином «бюджетный дефицит».

Если запланированный уровень дефицита бюджета при его планировании становится неактуальным, и расходы превышают этот показатель, а также в случаях, при которых расходы слишком высокие, то отвечающий за данные процессы орган власти может принять решение о сокращении расходов на собственное усмотрение. Когда расходы уже запланированы, а их уменьшают по приведенным выше причинам, данный процесс называется секвестром.

Бюджетное право

Когда есть вопрос: «Что такое бюджет с позиции права?» — нужно помнить, что так называется весь спектр законодательных норм, участвующих в регулировании отношений, которые определяют порядок формирования, распределения и использования различных бюджетов, имеющих общегосударственное или муниципальное значение.

Парламентское бюджетное право имеет такую концепцию, что все делается после получения согласия от парламента. Без этого невозможно совершить перемену или даже небольшую правку в старых налогах, нельзя взять займ у государства, также не получится произвести финансирование государственной программы.

Когда происходит осуществление бюджетного права, большие полномочия получает народное представительство. Данные лица могут не только принимать непосредственное участие в процессе государственного управления, но и осуществлять надзор за всеми действиями правительства, касающимися планирования и распределения финансовых средств. Так формируется и бюджет Москвы.

В обязанности и полномочия Министерства финансов РФ входит составление законопроектов, в составе которых содержится предварительная смета, отражающая как доходы государственного бюджета, так и расходы. Бюджетным планированием кратко называют процесс, при котором происходит разработка бюджета. После одобрения законопроект поступает на рассмотрение к Правительству РФ, где специалисты его дорабатывают, а при необходимости уточняют некоторые детали. Правительство предоставляет проект в Государственную Думу. Там он должен пройти рассмотрение в период трех чтений. От первого до последнего этапа проверка и осмысление проекта производятся все более детально.

Если полученный законопроект отклоняется большинством голосов Государственной Думы, иногда создается согласительная комиссия, в которую входит множество членов государственных структур. Присутствуют представители Правительства РФ, Совета Федерации и Государственной Думы. Чтобы выбранный всеми государственными структурами законопроект, касающийся бюджета, был одобрен и перешел в исполнение, все необходимые бумаги должен подписать Президент РФ.

Иногда бывают случаи, когда правительство не успевает вовремя утвердить все положения, касающиеся бюджета страны, также президент может наложить вето на бюджет. Определение такой ситуации предполагает наличие бюджетного кризиса, так как необходимые действия не могут исполниться вовремя, то есть страдает множество организаций и частных лиц. Обычно весь бюджет государства заранее рассчитывается, а полученные данные оформляются на год вперед. Также создается плановая документация, которая охватывает 2 последующих года, однако часто впоследствии корректируется. Бюджет РФ каждый новый финансовый год начинает с 1 января, однако не все страны придерживаются данной даты.