Содержание

- Какие налоги платят адвокатские бюро, кабинеты, коллегии и юрконсультации

- Особенности налогообложения адвокатов и адвокатских образований

- Могут ли адвокаты учреждать коммерческие организации

- Налогообложение и налоговая отчетность адвокатского бюро, коллегии, юрконсультации

- Выполнение функций налогового агента адвокатскими образованиями

- Налогообложение и налоговая отчетность адвокатского кабинета

- Изменение налогообложения в свете предстоящего реформирования адвокатуры

- 1. Возможные системы налогообложения

- 2. Адвокат ≠ адвокатское образование

- 3. Возможные системы налогообложения адвокатских образований

- 4. Налоги, отчетность и раздельный учет

- Учет на примере коллегии адвокатов:

- Налогообложение НДФЛ адвокатов

- Налогообложение адвокатских образований

Какие налоги платят адвокатские бюро, кабинеты, коллегии и юрконсультации

Закон «Об адвокатской деятельности и адвокатуре в РФ» от 31.05.2002 № 63-ФЗ (далее — закон № 63-ФЗ) предусматривает осуществление адвокатской деятельности в формах адвокатского бюро, коллегии, юрконсультации, являющихся юрлицами (ст. 123.16-2 Гражданского кодекса), а также индивидуально — в форме адвокатского кабинета (ст. 21 закона № 63-ФЗ).

При этом:

- Налогообложение адвокатских кабинетов осуществляется в соответствии с требованиями, предъявляемыми к самозанятому населению (индивидуальным предпринимателям (ИП), нотариусам и др. частнопрактикующим специалистам), с некоторыми особенностями, о которых будет сказано ниже.

- Адвокатские образования, являющиеся юрлицами, выступают в качестве налоговых агентов адвокатов, осуществляющих деятельность в рамках соответствующей организации. В качестве налогоплательщиков выступают сами адвокаты. Адвокатские образования имеют самостоятельный статус налогоплательщиков, являясь по гражданскому законодательству юрлицами — некоммерческими организациями (НКО), и регистрируются в этом качестве Минюстом РФ и ФНС РФ, обладают специальной правоспособностью (подробности — в статье «Особенности правоспособности некоммерческих организаций»). Деятельность НКО регламентируется также законом «Об НКО» от 12.01.1996 № 7-ФЗ (далее — закон № 7-ФЗ).

В случае изменения государственной политики (см. статью «Концепция регулирования рынка профессиональной юридической помощи», далее — Концепция) налогообложение будет изменено, об этом прямо сказано в Концепции.

Особенности налогообложения адвокатов и адвокатских образований

Можно назвать следующие основные особенности постановки на учет и налогообложения адвокатских кабинетов и других адвокатских образований, а также непосредственно адвокатов:

- Адвокаты ставятся на учет без личного обращения в налоговые органы на основании информации, направленной адвокатской палатой региона (п. 6 ст. 83 Налогового кодекса), и снимаются с учета без необходимости лично сообщать об этом (п. 5 ст. 84 НК РФ). Обязанность адвокатских палат сообщать о фактах внесения в реестр адвокатов и исключения из него закреплена в п. 2 ст. 85 НК РФ.

- Не подлежат обложению НДС услуги, оказываемые адвокатскими бюро и коллегиями их членам в связи с ведением ими профессиональной деятельности (подп. 14 п. 3 ст. 149 НК РФ).

- Поступления на содержание адвокатского образования (кроме адвокатского кабинета) считаются целевыми поступлениями и не учитываются при исчислении налога на прибыль (подп. 8 п. 2 ст. 251 НК РФ).

В настоящее время адвокатские образования не вправе применять упрощенную систему налогообложения (УСН), поскольку адвокатская деятельность не является предпринимательской (п. 2 ст. 1 закона № 63-ФЗ). На практике возник вопрос: может ли адвокат выступать в качестве учредителя (соучредителя) коммерческой организации?

Могут ли адвокаты учреждать коммерческие организации

В настоящее время закон № 63-ФЗ исходит из постулата непредпринимательского характера деятельности адвокатов, поэтому правоспособность адвокатских образований рассматривается как строго целевая. В этой связи комиссией ФПА РФ по этике и стандартам дано разъяснение, утв. решением совета ФПА РФ от 07.12.2014, по вопросу о возможности опосредованного учредительства — путем учреждения адвокатскими образованиями коммерческих организаций.

Выводы комиссии следующие:

- учреждение коммерческого юрлица возможно только в случае, если в уставе НКО установлена возможность осуществления иной деятельности, приносящей доход;

- в уставе НКО должны быть прямо указаны конкретные цели использования этого дохода, предусмотренные законом № 63-ФЗ (п. 4 ст. 50 ГК РФ, п. 2 ст. 8 закона № 7-ФЗ), как-то: расходы на приобретение нежилых помещений или техники, повышение квалификации адвокатов или их соцподдержку и т. д.

Таким образом, непосредственно учредить коммерческое юрлицо адвокат не вправе, однако прямого запрета на опосредованное учреждение коммерческой организации комиссия не усмотрела.

Налогообложение и налоговая отчетность адвокатского бюро, коллегии, юрконсультации

НКО должна иметь самостоятельный баланс или смету. Ст. 26 закона № 7-ФЗ установлено, что имущество НКО формируется на основе поступлений от ее участников.

В соответствии с п. 11 ст. 22, п. 2 ст. 23 закона № 63-ФЗ внесенное адвокатами имущество становится собственностью НКО. Это не относится к юрконсультации, учредителем которой является палата региона (ст. 24 закона № 63-ФЗ). Порядок уплаты взносов на содержание организации определяется уставом, а их размер — решением собрания адвокатов.

Согласно ст. 32 закона № 7-ФЗ НКО имеют обязанности по ведению бухучета и сдаче статистической и налоговой отчетности в общем порядке. При этом учет собственных поступлений и учет доходов и расходов адвокатов — участников образования ведется раздельно.

Исходя из невозможности применения УСН и других спецрежимов, НКО являются налогоплательщиками на общей системе налогообложения (см. статью «Налогообложение при ОСНО — виды налогов»). Доходы участников не являются доходами организации, с них удерживаются и уплачиваются налоги и взносы.

Выполнение функций налогового агента адвокатскими образованиями

Адвокаты — плательщики налога на доходы физических лиц (НДФЛ) и страховых взносов (ст. 207, подп. 2 п. 1 ст. 419 НК РФ). Обязательные платежи с доходов адвокатов — участников НКО удерживают соответствующие адвокатские организации (ст. 226 НК РФ, письмо Минфина РФ от 31.10.2016 № 03-04-05/63717).

Для адвоката, работающего в составе юрлица, это выглядит следующим образом:

- суммы гонорара и компенсации расходов поступают в кассу организации или на ее счет, вносителем денег является клиент (п. 6 ст. 25 закона № 63-ФЗ);

- из этих средств удерживаются отчисления на обеспечение работы организации, содержание региональной и федеральной палат и др. (п. 7 ст. 25 закона № 63-ФЗ), производятся удержания по исполнительным листам;

- предоставляются налоговые вычеты, включая профессиональный (п. 2 ст. 221 НК РФ), в размере указанных выше отчислений, расходов на уплату страховых и иных обязательных взносов, других обоснованных затрат;

- удерживается НДФЛ;

- заработанные средства выдаются адвокату, фактическое исполнение обязательств подтверждается актами сдачи-приемки.

Налогообложение и налоговая отчетность адвокатского кабинета

Адвокаты, работающие в составе адвокатских кабинетов, не приравнены к предпринимателям (о правовом статусе рассказывается в статье «Адвокатский кабинет как форма адвокатского образования»). Они платят страховые взносы и НДФЛ за себя (ст. 225, подп. 2 п. 1, п. 2 ст. 227 НК РФ), а также в качестве налоговых агентов — с доходов, выплачиваемых ими физлицам (сотрудникам, арендодателям и др.).

Годовая налоговая база устанавливается на основе сведений из книги учета доходов и расходов, которая ведется в порядке, утв. приказом Минфина РФ и МНС РФ от 13.08.2002 № 86н/БГ-3-04/430. Суммы компенсаций от клиентов включаются в валовый доход (см. письмо Минфина РФ от 15.11.2016 № 03-04-05/66791).

Общая сумма затрат, составляющих профессиональный вычет адвоката, указывается в налоговой декларации, а копии подтверждающих документов (квитанций об уплате взносов в палату, страховых взносов и др.) могут быть приложены к ней. Адвокату предоставляются также иные вычеты наравне с другими физлицами (стандартные, имущественные и др.).

В срок до 30 апреля сдается налоговая декларация за истекший год (п. 1 ст. 229 НК РФ) по ф. 3-НДФЛ, утв. приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671@, налог уплачивается до 15 июля (п. 6 ст. 227 НК РФ). В случае получения дохода в течение года представляется декларация по ф. 4-НДФЛ (ежеквартально).

Изменение налогообложения в свете предстоящего реформирования адвокатуры

В подразделе 5.5 Концепции изложены некоторые предложения Минюста РФ по изменению налогообложения исходя из предполагаемого разрешения учреждать адвокатам коммерческие фирмы, заключающие соглашения с клиентами от своего имени:

- освободить от налогообложения НДС услуги коммерческих адвокатских образований (цель — уравнивание ценообразования);

- дополнить перечень расходов, учитываемых при налогообложении прибыли, включив в их число часть вознаграждения адвокатского образования, распределяемую между его участниками, а также выплачиваемую адвокатам, работающим по трудовому договору, расходы на уплату взносов в палату;

- предусмотреть для адвокатов одинаковый режим налогообложения независимо от избранной им формы ведения деятельности или наличия трудовых отношений с адвокатским юрлицом.

В Концепции предлагается не только ввести коммерческие формы, но и уравнять в налогообложении все адвокатские образования. В данной ситуации логичным продолжением было бы и допущение применения УСН (см. материал «ОСНО и УСН — что выгоднее»).

Особенностью ценообразования юридических услуг является низкий объем затрат, поэтому УСН с объектом налогообложения в виде доходов была бы наиболее интересным вариантом. Авторы Концепции предлагают также введение одинаковых подходов к налогообложению адвокатов, работающих по трудовому договору, и самостоятельных (участников НКО и учредивших кабинет). Тогда работодатель не должен будет уплачивать страховые взносы за работника-адвоката из своего кармана.

***

Итак, адвокатские образования исчисляют и уплачивают налоги в соответствии с общими правилами, с некоторыми особенностями бухучета и применения ставок налогов и взносов. УСН они не применяют ввиду некоммерческого характера деятельности. В случае изменения законодательства в связи с предстоящим введением коммерческих форм адвокатских образований возможен пересмотр подходов к налогообложению.

Особенности определения статуса адвоката

Налогообложение адвокатов напрямую зависит от наличия у них профессионального статуса. В данном случае Федеральный закон от 31.05.2002 №63-ФЗ «Об адвокатской деятельности и адвокатуре в РФ» (Закон) является основным документом, определяющим особенности такого вида деятельности. Согласно ст. 1 Федерального закона от 31.05.2002 N 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» (далее — Закон об адвокатуре) адвокатская деятельность не является предпринимательской. Целью этой деятельности является защита прав, свобод и интересов юридических и физических лиц, в связи с чем ее результаты не могут расцениваться как продажа товаров, выполнение работ или оказание услуг.

Адвокатская деятельность не является предпринимательской, кроме того, адвокат не имеет права вступать в трудовые отношения и исключением здесь являются только случаи научной, преподавательской и иной творческой деятельности, государственные должности. Адвокат вправе совмещать адвокатскую деятельность с работой в качестве руководителя адвокатского образования, а также с работой на выборных должностях в адвокатской палате, общероссийских и международных общественных объединениях адвокатов. На текущий момент в нашей стране предусмотрено несколько форм адвокатских образований: адвокатский кабинет, коллегия адвокатов, адвокатское бюро и юридическая консультация, которые адвокат выбирает самостоятельно.

Адвокат, принявший решение осуществлять адвокатскую деятельность индивидуально, учреждает адвокатский кабинет, который юридическим лицом не является (статья 21 Закона).

Варианты осуществления расчетов

Безналичные денежные расчеты

За оказанную юридическую помощь адвокат получает вознаграждение на условиях соглашения, заключенного между ним и доверителем.

Право адвоката, учредившего адвокатский кабинет, на открытие счетов в банках закреплено в п. 4 ст. 21 Федерального закона от 31 мая 2002 г. N 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» (далее — Федеральный закон N 63-ФЗ).

Комиссия банка за ведение банковского счета, используемого для получения доходов от адвокатской деятельности, а также за оформление расчетных документов о списании денежных средств с указанного счета учитывается адвокатом, учредившим адвокатский кабинет, в составе прочих расходов, связанных с осуществлением адвокатской деятельности.

Наличные денежные расчеты

Оформление кассовых операций в адвокатских образованиях при приеме в кассу адвокатского образования вознаграждения, выплачиваемого адвокату, и (или) компенсации расходов, связанных с исполнением поручения, производится по приходному кассовому ордеру с указанием назначения вносимых средств и с выдачей квитанции к приходному кассовому ордеру, подтверждающей прием наличных денег.

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» все организации и индивидуальные предприниматели при осуществлении ими наличных денежных расчетов, а также расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг обязаны применять ККТ.

В целях реализации п. 6 ст. 25 Закона об адвокатуре (в части обязательного внесения в кассу адвокатского образования вознаграждения, выплачиваемого адвокату доверителем, и (или) компенсации адвокату расходов, связанных с исполнением поручения) адвокатские образования должны оформлять кассовые операции в соответствующем порядке.

Нормативными правовыми документами, регулирующими наличное денежное обращение в Российской Федерации и определяющими порядок ведения кассовых операций, являются:

1) Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1998 N 14-П;

2) Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Банка России от 22.09.1993 N 40.

Кассовые операции оформляются типовыми формами первичной учетной документации, которые утверждаются Госкомстатом России по согласованию с Банком России и Минфином России. В настоящее время действуют унифицированные формы первичной учетной документации по учету кассовых операций, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88.

Учет доходов и расходов

Адвокаты, осуществляющие адвокатскую деятельность в адвокатском кабинете, приравниваются в отношении порядка ведения учета хозяйственных операций к гражданам, осуществляющим предпринимательскую деятельность без образования юридического лица (п. 2 ст. 4 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»).

Пунктом 2 ст. 54 НК РФ установлено, что индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации. Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей утвержден совместным Приказом Минфина России и МНС России от 13 августа 2002 г. N 86н/БГ-3-04/430.

Расходы определяются налогоплательщиками по правилам, установленным гл. 25 НК РФ для организаций. Перечень расходов, которые могут быть приняты для целей налогообложения, открытый (ст. ст. 253 — 269 НК РФ), что оставляет обширное поле для налоговых споров.

Единый социальный налог (ЕСН)

В соответствии с п. 2 ст. 236 НК РФ для адвокатов, учредивших адвокатский кабинет (в случае, если у них нет наемного труда – выплат физическим лицам), объектом налогообложения ЕСН являются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Согласно п. 3 ст. 237 НК РФ налоговая база по ЕСН налогоплательщиков-адвокатов определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период как в денежной, так и в натуральной форме от профессиональной деятельности, за вычетом расходов, связанных с их извлечением.

При этом состав расходов, принимаемых к вычету, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьямигл. 25 НК РФ.

Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. При этом должно быть документально подтверждено осуществление расходов именно в целях адвокатской деятельности, а не какой-либо иной деятельности или в личных целях.

У индивидуальных предпринимателей, частнопрактикующих нотариусов и адвокатов доход считается полученным в день его фактического поступления. Так установлено ст. 242 НК РФ. Значит, при определении налоговой базы по ЕСН нужно включить в нее все доходы, которые фактически получены в данном налоговом периоде.

В соответствии с п. 2 ст. 244 НК РФ если адвокаты начинают осуществлять свою профессиональную деятельность после начала очередного налогового периода, они обязаны в пятидневный срок по истечении месяца со дня начала осуществления своей деятельности представить в налоговый орган по месту постановки на учет заявление с указанием сумм предполагаемого дохода за текущий налоговый период по установленной форме(Приказ Минфина России от 17 марта 2005 г. N 42н «Об утверждении формы заявления о предполагаемом доходе, подлежащем обложению единым социальным налогом, для налогоплательщиков, не производящих выплаты и вознаграждения в пользу физических лиц, и Рекомендаций по его заполнению»).

При этом сумма предполагаемого дохода (сумма предполагаемых расходов, связанных с извлечением доходов) определяется налогоплательщиком самостоятельно. Расчет авансовых платежей по ЕСН для адвокатов, занимающихся частной практикой, должен производиться по ставкам, установленным для данной категории налогоплательщиков в п. 4 ст. 241 НК РФ. Авансовые платежи, согласно п. 4 ст. 244 НК РФ, уплачиваются налогоплательщиком на основании налоговых уведомлений. Учитывая изложенное, заявление о предполагаемом доходе подлежит представлению в налоговый орган один раз при начале осуществления профессиональной деятельности.

Взносы В ПФР

Обязательное пенсионное страхование адвокатов осуществляется в соответствии с Законом N 167-ФЗ. Согласно п. 2 п. 1 ст. 6 Закона N 167-ФЗ страхователями по обязательному пенсионному страхованию являются адвокаты, занимающиеся частной практикой. Застрахованными лицами являются граждане Российской Федерации, а также проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, самостоятельно обеспечивающие себя работой.

Регистрация адвокатов осуществляется по месту их жительства. Основанием для регистрации является заявление, которое должно быть представлено в срок не позднее 30 дней со дня выдачи удостоверения, подтверждающего статус адвоката (п. 5 Порядка N 197п). Для этого в ТО ПФР по месту жительства надо подать Заявление о регистрации по форме, которая приведена в Приложении 1 к Порядку N 197п. К заявлению необходимо приложить заверенные копии удостоверения, паспорта и других документов, указанных в п. 6 Порядка N 197п. После регистрации ТО ПФР выдает (направляет по почте) адвокату Уведомление о регистрации (Приложение 3 к Порядку N 197п).адвоката.

Для адвокатов, учредивших адвокатский кабинет (если они получают доходы от своей деятельности и не производят выплат физическим лицам), установлен особый порядок уплаты пенсионных взносов. Особенность заключается в том, что они уплачивают пенсионные взносы в виде фиксированного платежа (п. 1 ст. 28 Закона N 167-ФЗ). Размер такого платежа установлен в твердой сумме и рассчитывается исходя из стоимости страхового года независимо от суммы полученного дохода.

Величина полученного дохода и сам факт его получения не оказывают влияния на сумму фиксированного платежа, поэтому определять объект и базу налогообложения нет необходимости.

Размер фиксированного платежа устанавливается на месяц исходя из стоимости страхового года. Стоимость страхового года — это та сумма, которая должна поступить в Пенсионный фонд РФ в течение одного года на каждое застрахованное лицо. Стоимость страхового года ежегодно утверждается Правительством РФ (п. 2 ст. 28 Закона N 167-ФЗ).

Адвокат может добровольно платить фиксированные платежи, не исходя из стоимости страхового года, а в большем размере. Соответственно, увеличится и его будущая пенсия. Для этого необходимо заключить договор с Пенсионным фондом РФ, в котором установить сумму страховых взносов сверх фиксированного платежа (п. 3 ст. 29 Закона N 167-ФЗ). Размер добровольно уплачиваемого платежа устанавливается в «твердой» сумме и не изменяется в зависимости от величины доходов.

Фиксированный платеж уплачивается в бюджет Пенсионного фонда РФ по месту регистрации страхователя. Он перечисляется отдельными суммами по страховой и накопительной частям пенсии. Для этого вы заполняете два платежных поручения, в которых указываете соответствующий код бюджетной классификации (КБК) (п. п. 2, 5 Правил N 148, п. п. 7, 8 Правил N 582).

При нарушении сроков уплаты взносов вам начислят пени в соответствии со ст. 26 Закона N 167-ФЗ. Кроме того, за неуплату взносов вас могут привлечь к ответственности на основании п. 2 ст. 27 этого же Закона.

Для страхователей, которые уплачивают взносы в виде фиксированного платежа, Законом N 167-ФЗ не установлена обязанность представлять декларацию по итогам года. Однако они должны ежегодно подавать в свое территориальное отделение Пенсионного фонда РФ сведения для ведения индивидуального (персонифицированного) учета (пп. 2 п. 1, п. 2 ст. 6, п. 4 ст. 24 Закона N 167-ФЗ, п. п. 5, 6 ст. 11 Федерального закона 01.04.1996 N 27-ФЗ).

Сведения представляются физическими лицами в произвольной форме, поскольку специальных форм не установлено. В то же время некоторые отделения Пенсионного фонда РФ рекомендуют использовать форму АДВ-11 «Ведомость уплаты страховых взносов на обязательное пенсионное страхование», утвержденную Постановлением Правления ПФР от 31.07.2006 N 192п.

Физическое лицо должно подать сведения в территориальное отделение Пенсионного фонда РФ до 1 марта года, следующего за отчетным. Так установлено в п. 38 Инструкции N 318.

После получения сведений отделение Пенсионного фонда РФ сверяет их с данными об уплате страховых взносов, поступившими от органов Федерального казначейства. Если уплата подтверждена, то взносы включаются в лицевой счет застрахованного лица (п. 38 Инструкции N 318).

Страхователь, который в установленный срок не представил сведения, необходимые для ведения персонифицированного учета, или представил их не в полном объеме и с нарушениями, может быть привлечен к ответственности по ст. 17 Закона N 27-ФЗ.

Штраф за указанные нарушения составляет 10% суммы причитающихся за отчетный год взносов в Пенсионный фонд РФ (абз. 3 ст. 17 Закона N 27-ФЗ).

НДФЛ

Адвокаты, учредившие адвокатские кабинеты, обязаны сами исчислять и уплачивать налог на доходы физических лиц в соответствии с требованиями пп.2 п.1 ст.227 , при этом объектом налогообложения являются доходы от деятельности адвокатского кабинета

Уплата НДФЛ осуществляется следующим образом (ст. 227 НК РФ):

1. По итогам полугодия, III и IV кварталов вы уплачиваете авансовые платежи по НДФЛ исходя из предполагаемого, а не фактического дохода.

2. По итогам налогового периода вы на основе налоговой декларации корректируете свои обязательства перед бюджетом и производите доплату суммы налога или ее возврат.

Рассчитывать авансовые платежи по НДФЛ адвокаты не должны. За них это сделает налоговый орган. Причем налоговики рассчитают сумму авансов исходя из данных, которые им предоставят. Это могут быть либо данные о предполагаемом доходе — для тех, кто только начал вести деятельность в текущем налоговом периоде, либо данные о фактически полученном за предыдущий налоговый период доходе — для тех, кто вел деятельность в прошлом периоде и продолжает ее вести в текущем. (Письмо Минфина России от 01.04.2008 N 03-04-07-01/47).

Начав вести предпринимательскую деятельность или частную практику, вы обязаны в пределах пяти рабочих дней по истечении месяца со дня получения первого дохода подать налоговую декларацию по форме 4-НДФЛ, утвержденной Приказом МНС России от 15.06.2004 N САЭ-3-04/366@ (п. 7 ст. 227 НК РФ).

Срок, исчисляемый месяцами, истекает в соответствующие месяц и число последнего месяца срока (п. 5 ст. 6.1 НК РФ). Соответственно, месяц со дня получения первого дохода (т.е. с 15 мая 2007 г.) истекает 15 июня 2007 г.

Таким образом, обязанность налогоплательщика представить декларацию по форме 4-НДФЛ связана с появлением у него в этот период доходов, полученных от осуществления деятельности. Следовательно, если вы не получали доходов от своей деятельности, то представлять указанную декларацию в налоговые органы не обязаны. Такую позицию, в частности, высказал ФАС Северо-Западного округа в Постановлении от 17.05.2006 N А26-9328/2005-28.

В соответствии с п. 5 ст. 227, п. 3 ст. 228 НК РФ налогоплательщики, для которых представление налоговой декларации является обязательным, подают ее в территориальные органы ФНС России по месту своего учета.

Постановка на учет адвокатов, физических лиц, не относящихся к индивидуальным предпринимателям, осуществляется по месту их жительства (п. п. 1, 3, 6, 7 ст. 83 НК РФ). При этом место жительства физического лица — это адрес (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством Российской Федерации (п. 2 ст. 11 НК РФ).

Таким образом, адвокаты должны подавать декларацию в ту налоговую инспекцию, которая выдала им Свидетельство о постановке на учет физического лица в налоговом органе на территории Российской Федерации (форма N 2-1-Учет, утвержденная Приказом ФНС России от 01.12.2006 N САЭ-3-09/826@).

Декларацию в налоговый орган можно представлять на бумажном носителе или в электронном виде согласно п. 3 ст. 80 НК РФ (Письмо Минфина России от 27.02.2008 N 03-04-05-01/34).

Выводы

Адвокаты обязаны:

1) вести Книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя в соответствии с Приказом Минфина России и МНС России от 13 августа 2002 г. N 86н/БГ-3-04/430.

Учет доходов и расходов и хозяйственных операций ведется путем фиксирования в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (далее — Книга учета) операций о полученных доходах и произведенных расходах в момент их совершения на основе первичных документов позиционным способом. В Книге учета отражаются имущественное положение, а также результаты предпринимательской деятельности за налоговый период. Книга учета предназначена для обобщения, систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах.

Учет доходов и расходов и хозяйственных операций ведется в валюте Российской Федерации — в рублях. Записи в Книге учета по валютным счетам, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, установленному на дату фактического получения дохода (на дату фактического осуществления расхода).

Книга учета может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета в электронном виде необходимо по окончании налогового периода вывести ее на бумажные носители. На последней странице пронумерованной и прошнурованной адвокатом Книги учета указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения. На последней странице пронумерованной и прошнурованной адвокатом Книги учета, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

Адвокаты обязаны в течение четырех лет обеспечивать сохранность первичных учетных документов, Книги учета и других документов, необходимых для исчисления и уплаты налогов.

2) уплатить взносы в ПФР на обязательное пенсионное страхование в срок до окончания календарного года в виде фиксированного платежа, размер которого ежегодно устанавливается Постановлением Правительства, а также в срок до 1 марта года, следующего за отчетным, представить в территориальное отделение ПФР по месту регистрации сведения для ведения индивидуального (персонифицированного) учета (страховой номер индивидуального лицевого счета, фамилию, имя, отчество, сумму уплаченных взносов на ОПС, другую информацию, необходимую для правильного назначения трудовой пенсии) и направить копии платежных документов, подтверждающих перечисление пенсионных взносов.

3) вести учет доходов и расходов в целях уплаты ЕСН, представлять по окончании налогового периода (календарный год) — до 30 апреля года, следующего за отчетным, налоговую декларацию по ЕСН, уплачивать три раза в год авансовые платежи по ЕСН исходя из предполагаемого дохода (п. 4 ст. 244 НК РФ), а по итогам налогового периода самостоятельно определить окончательную сумму ЕСН к уплате — в соответствии с налоговой декларацией откорректировать свои обязательства по налогу и произвести доплату ЕСН или его возврат (п. 5 ст. 244 НК РФ).

Авансовые платежи перечисляются отдельными платежными поручениями в федеральный бюджет, ФФОМС и ТФОМС. В них надо обязательно указать реквизиты получателя средств, а также соответствующий код бюджетной классификации.

4) вести учет доходов и расходов в целях уплаты НДФЛ, представлять по окончании налогового периода (календарный год) — до 30 апреля года, следующего за отчетным, налоговую декларацию по форме 3-НДФЛ, уплачивать три раза в год авансовые платежи по НДФЛ, исходя из предполагаемого дохода, а по итогам налогового периода самостоятельно определить окончательную сумму НДФЛ к уплате — в соответствии с налоговой декларацией откорректировать свои обязательства по налогу и произвести доплату НДФЛ или его возврат.

Начав вести предпринимательскую деятельность или частную практику, адвокат обязан в пределах пяти рабочих дней по истечении месяца со дня получения первого дохода представить в налоговые органы налоговую декларацию по форме 4-НДФЛ.

В связи с трудоемкостью и сложностью учетных работ, связанных со спецификой ведения учета доходов и расходов в целях налогообложения для адвокатов, учредивших адвокатский кабинет (в отличие от адвокатов, работающих в составе коллегий), следует использовать услуги компаний специализирующихся на ведении учета и налогообложении лиц и приравненных к индивидуальным предпринимателям.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

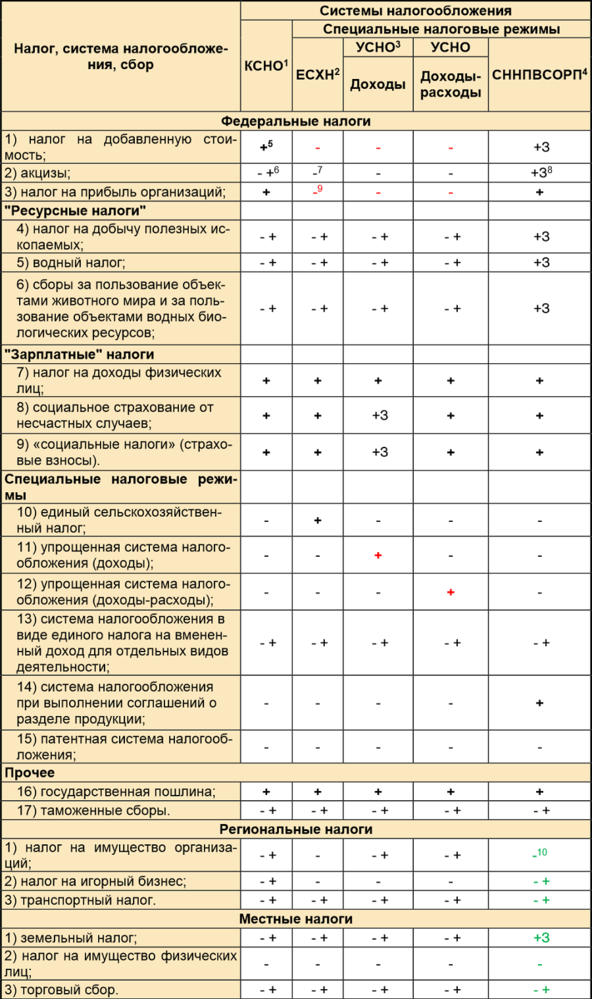

1. Возможные системы налогообложения

На текущий момент в РФ действуют следующие системы налогообложения и налоги:

|

Налог, система налогообложения, сбор |

Системы налогообложения |

||||

|

КСНО1 |

Специальные налоговые режимы |

||||

|

ЕСХН2 |

УСНО3 |

УСНО |

СННПВСОРП4 |

||

|

Доходы |

Доходы-расходы |

||||

|

Федеральные налоги |

|||||

|

1) налог на добавленную стоимость; |

+5 |

+З |

|||

|

2) акцизы; |

— +6 |

+З8 |

|||

|

3) налог на прибыль организаций; |

+ |

+ |

|||

|

«Ресурсные налоги» |

|||||

|

4) налог на добычу полезных ископаемых; |

— + |

— + |

— + |

— + |

+З |

|

5) водный налог; |

— + |

— + |

— + |

— + |

+З |

|

6) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; |

— + |

— + |

— + |

— + |

+З |

|

«Зарплатные» налоги |

|||||

|

7) налог на доходы физических лиц; |

+ |

+ |

+ |

+ |

+ |

|

8) социальное страхование от несчастных случаев; |

+ |

+ |

+З |

+ |

+ |

|

9) «социальные налоги» (страховые взносы). |

+ |

+ |

+З |

+ |

+ |

|

Специальные налоговые режимы |

|||||

|

10) единый сельскохозяйственный налог; |

+ |

||||

|

11) упрощенная система налогообложения (доходы); |

+ |

||||

|

12) упрощенная система налогообложения (доходы-расходы); |

+ |

||||

|

13) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; |

— + |

— + |

— + |

— + |

— + |

|

14) система налогообложения при выполнении соглашений о разделе продукции; |

+ |

||||

|

15) патентная система налогообложения; |

|||||

|

Прочее |

|||||

|

16) государственная пошлина; |

+ |

+ |

+ |

+ |

+ |

|

17) таможенные сборы. |

— + |

— + |

— + |

— + |

— + |

|

Региональные налоги |

|||||

|

1) налог на имущество организаций; |

— + |

— + |

— + |

||

|

2) налог на игорный бизнес; |

— + |

— + |

|||

|

3) транспортный налог. |

— + |

— + |

— + |

— + |

— + |

|

Местные налоги |

|||||

|

1) земельный налог; |

— + |

— + |

— + |

— + |

+З |

|

2) налог на имущество физических лиц; |

|||||

|

3) торговый сбор. |

— + |

— + |

— + |

— + |

— + |

1 Классическая (обычная) система налогообложения.

2 Единый сельскохозяйственный налог.

3 Упрощенная система налогообложения (с объектом налогообложения: только Доходы или Доходы за вычетом Расходов.

4 Система налогообложения при выполнении соглашений о разделе продукции.

5 Знак «+» означает, что по умолчанию этот налог уплачивается.

6 Знак «- +» означает, что по умолчанию этот налог уплачивается, если возникает база для его исчисления.

7 Знак «-» означает, что по умолчанию этот налог не уплачивается.

8 Знак «+З» означает, что по умолчанию этот налог уплачивается, но может быть зачтен в счет уплаты основного налога на этой системе налогообложения.

9 Знак «-» означает, что по умолчанию этот налог не уплачивается, но у налогоплательщика могут возникать случае, когда он не только начисляет, уплачивает данный налог, но и отчитывается по нему.

10 «Зеленый цвет» — означает, что этот налог может быть отменен по решению региональных\местных властей.

Из вышеприведенной таблицы видно, что использование какой либо системы налогообложения не означает полный запрет на применение налогообложения (налогов) из другой системы. Например:

-

У организации может быть КСНО + ЕНВД (или, например, торговый сбор).

-

Если организация на УСНО, выставили счет-фактуру, выделив НДС, то она будет обязана не только его уплатить, но и представить налоговую декларацию по НДС.

-

И т.п.

Прежде, чем определится с тем, какую же именно систему налогообложения могут применять адвокатские образования, необходимо определится с деятельностью (видами соглашений, договоров), которые могут заключать адвокаты, работающие в адвокатских образованиях, и сами адвокатские образования.

2. Адвокат ≠ адвокатское образование

Согласно п.1 ст. 25 ФЗ «Об адвокатской деятельности и адвокатуре в РФ» адвокатская деятельность осуществляется на основе соглашения между адвокатом и доверителем. Таким образом, если адвокат входит какое-либо адвокатское образование, то все равно стороной по договору с доверителем является он (или несколько адвокатов), а не адвокатское образование в лице его «руководителя» или адвоката.

При этом, императивная норма п.6 ст. 25 ФЗ «Об адвокатской деятельности и адвокатуре в РФ», согласно которой вознаграждение, выплачиваемое адвокату доверителем, и (или) компенсация адвокату расходов, связанных с исполнением поручения, подлежат обязательному внесению в кассу соответствующего адвокатского образования либо перечислению на расчетный счет адвокатского образования не противоречит п.1 этой же статьи, поскольку, согласно п.13-14 ст. 22, п.2 ст. 23, ФЗ «Об адвокатской деятельности и адвокатуре в РФ» адвокатские образования являются налоговым агентом адвокатов, являющихся ее членами, по доходам, полученным ими в связи с осуществлением адвокатской деятельности, а также их представителем по расчетам с доверителями и третьими лицами и другим вопросам, предусмотренным учредительными документами. Данная норма коррелирует с п. 1 ст. 226 НК РФ, где адвокатские образования признаются налоговыми агентами, на которых возложена обязанность по исчислению, удержанию и уплате налога с доходов адвокатов.

Разница между правоспособностью адвокатов и адвокатских объединений на этом не заканчивается:

-

Адвокат (адвокатский кабинет) могут заключать ограниченное количество сделок, по сути п.2-3 ст. 2 ФЗ «Об адвокатской деятельности и адвокатуре в РФ» предметы возможных договоров только юридическими услугами не запрещенные законодательством. При этом, п.1 вышеназванной статьи, позволяет еще адвокату заниматься научной, преподавательской и иной творческой деятельностью.

-

С адвокатскими же образованиями все иначе. Многие переносят правоспособность членов адвокатских образований (т.е. адвокатов) на правоспособность самого адвокатского образования, но это принципиально неверно, поскольку:

-

ст. 22-24 ФЗ «Об адвокатской деятельности и адвокатуре в РФ» не содержат императивного запрета на коммерческую деятельность;

-

то что адвокатские образования являются корпоративными некоммерческими организациями (ст.123.16-2 ГК РФ) и согласно п.1 ст 123.1 ГК РФ не преследуют в качестве основной цели извлечение прибыли и не распределяют ее между своими членами не означает, что адвокатские образования не могут иметь прибыли. Безусловно, они могут заниматься коммерческой деятельностью и получать прибыль, только вот пускать ее они могут только на уставные цели адвокатского образования! Более того, представляется возможным, что адвокатские образования могут учреждать другие коммерческие организации, прибыль которых также будет направлена на уставные цели адвокатского образования.

Исходя из вышеизложенного адвокатское образование ФОРМАЛЬНО может заключать в лице его единоличного исполнительного органа любые сделки не запрещенные законом (с изъятиями, связанными с лицензиями или членством в СРО).

Примеры (на основе коллегии адвокатов):

-

Коллегия адвокатов может заниматься издательской деятельностью, популяризируя те или иные юридические знания.

-

Коллегия адвокатов может оказывать финансовые консультации. Безусловно, такие услуги не могут оказывать адвокаты, но никто не запрещает коллегии адвокатов взять на работу финансовых консультантов, которые и будут осуществлять необходимую деятельность.

-

Коллегия адвокатов может сдавать в аренду, принадлежащее ей имущество.

-

Коллегия адвокатов может размещать свободные денежные средства в депозитах, ценных бумагах, получая соответствующий доход.

-

И т.д.

И не смотря на столь «впечатляющие возможности» адвокатских образований, но исходя из духа адвокатской профессии и кодекса профессиональной этики адвокатов, следует ограничить неразумную коммерческую деятельность адвокатских образований, сосредоточившись на квалифицированной юридической помощи доверителей в целях защиты их прав, свобод и интересов, а также обеспечения доступа к правосудию.

3. Возможные системы налогообложения адвокатских образований

Из вышесказанного, можно сделать выводы, что адвокатские образования не должны использовать:

-

систему налогообложения для сельскохозяйственных товаропроизводителей;

-

единый налог на вмененный доход;

-

систему налогообложения при выполнении соглашений о разделе продукции.

Адвокатские образования не могут применять любую упрощенную систему налогообложения, в соответствии с императивным запретом установленной п.3 ст. 346.12. НК — не вправе применять упрощенную систему налогообложения: нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований.

Таким образом, коллегии адвокатов обязаны применять общую (классическую) систему налогообложения! А следовательно будут является плательщиками следующих налогов:

-

Налога на добавленную стоимость.

-

Налога на прибыль организаций.

-

Налога на имущество организаций.

-

Транспортного налога.

-

Земельного налога.

-

Страховы взносов (это хоть и не налог, но по сути являющийся им) + социальное страхование от несчастных случаев.

-

Налога на доходы физических лиц.

Не берем в рассмотрение следующие налоги, поскольку у адвокатских образований не должна возникать база для налогообложения этими налогами:

-

налог на добычу полезных ископаемых;

-

водный налог;

-

сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

-

налог на игорный бизнес.

4. Налоги, отчетность и раздельный учет

НДС:

Статья 149 НК РФ. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

- Пункт 3. Не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации следующие операции:

14) оказание услуг коллегиями адвокатов, адвокатскими бюро, адвокатскими палатами субъектов Российской Федерации или Федеральной палатой адвокатов своим членам в связи с осуществлением ими профессиональной деятельности.

Это означает, что все доходы, связанные с профессиональной деятельностью адвокатов (оказанием юридических услуг) не облагаются НДС.

Но это не означает, что у коллегий адвокатов никогда не может быть базы по НДС. Она может возникнуть в большом количестве случаев. Например, при сдаче помещений, принадлежащей коллегии адвокатов в аренду.

Стандартная ставка для большинства прочих операций адвокатских образований составит 18%.

Налог на прибыль организаций:

Статья 251 НК РФ. Доходы, не учитываемые при определении налоговой базы

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся:

8) отчисления адвокатских палат субъектов Российской Федерации на общие нужды Федеральной палаты адвокатов в размерах и порядке, которые определяются Всероссийским съездом адвокатов; отчисления адвокатов на общие нужды адвокатской палаты соответствующего субъекта Российской Федерации в размерах и порядке, которые определяются ежегодным собранием (конференцией) адвокатов адвокатской палаты этого субъекта Российской Федерации, а также на содержание соответствующего адвокатского кабинета, коллегии адвокатов или адвокатского бюро.

Это означает, что все доходы, связанные с отчислениями (целевыми взносами) от адвокатов не облагаются налогом на прибыль.

И это опять не означает, что у адвокатских образований никогда не может быть облагаемой выручки (доходов). Она может возникнуть в большом количестве случаев. Например, при получении дохода от размещения свободных денежных средств.

Стандартная ставка для большинства прочих операций адвокатских образований составит 20%.

Налог на имущество организаций:

Статья 381 НК ПФ. Налоговые льготы

Освобождаются от налогообложения:

14) имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

Таким образом, адвокатские образования не платят налог на имущество.

Транспортный налог:

Если адвокатское образование имеет на своем балансе имущество, которое в соответствии с законодательством РФ зарегистрировано, как транспортное средство и оно признается, в соответствии со ст.358 НК РФ, объектом налогообложения транспортным налогом, то адвокатские образования будут начислять и перечислять транспортный налог в региональный бюджет РФ.

Налоговые ставки на автотранспортные средства, принадлежащие адвокатским образованиям, определены в ст. 361 НК РФ.

Земельный налог:

Если адвокатское образование имеет земельные участки на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, и они признаются, в соответствии со ст.389 НК РФ, объектом налогообложения земельным налогом, то адвокатские образования будут начислять и перечислять земельный налог в местный бюджет РФ.

Стандартная ставка для большинства земельных участков, принадлежащих адвокатским образованиям составит 1,5%.

Страховые взносы + социальное страхование от несчастных случаев:

Данные «налоги» нам надо будет четко разделить на 2 части:

-

Начисления на адвокатов.

-

Начисления на сотрудников адвокатских образований (не адвокатов).

Начисления на адвокатов:

Согласно п.1.1, 1.2 ст. 14 ФЗ № 212 «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

1. Фиксированные взносы на 2015 год при доходе 300 тыс. рублей и меньше составят:

-

в Пенсионный фонд— 18 610, 80 руб. (5 965 руб. × 26% × 12 мес.) = (МРОТ * Ставка + 12).

Если плательщик взносов 1967 года рождения и младше и написал заявление о переводе накопительной части взносов в НПФ, то взносы в ПФ составят на страховую часть 14 316 руб. (5 965 руб. × 20% × 12 мес.), на накопительную 4 294, 80 руб. (5 965 руб. × 6% × 12 мес.). Если плательщик 1966 года рождения и старше, или если плательщик 1967 года и младше, но не писал заявление о переводе накопительной части взносов в НПФ, то вся сумма (1 8610,80) пойдет на страховую часть; Но помните, что в любом случае в 2015 году взносы в ПФ платятся одной платежкой. Делит на страховую и накопительную часть сам Пенсионный фонд.

-

в Федеральный фонд обязательного медицинского страхования— 3 650,58 рубля (5965 руб. × 5,1% × 12 мес.);

-

в Территориальный фонд обязательного медицинского страхования— в 2015 году взносы не платятся.

2. Фиксированные взносы на 2015 год при доходе выше 300 тыс. рублей составят:

сумма взноса, определенная по предыдущему пункту;

плюс 1 процент от суммы дохода плательщика страховых взносов, превышающего 300 000 рублей, но не более восмикратного размера, т.е. (5 965 руб. × 26% × 12 мес. × 8 ) 148 886,40 рублей.

Таким образом, по умолчанию каждый адвокат адвокатского образования обязан заплатить: 22 261,38 страховых взносов в год.

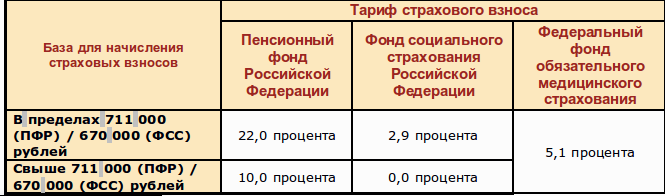

Начисления на сотрудников адвокатских образований:

По умолчанию, все сотрудники адвокатских образований будут платить страховые взносы по следующим ставкам, согласно ст. 58 ФЗ № 212 «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»:

|

База для начисления страховых взносов |

Тариф страхового взноса |

||

|

Пенсионный фонд Российской Федерации |

Фонд социального страхования Российской Федерации |

Федеральный фонд обязательного медицинского страхования |

|

|

В пределах 711 000 (ПФР) / 670 000 (ФСС) рублей |

22,0 процента |

2,9 процента |

5,1 процента |

|

Свыше 711 000 (ПФР) / 670 000 (ФСС) рублей |

10,0 процента |

0,0 процента |

|

Дополнительно, как правило, потребуется начисление 0,2% на страхование от несчастных случаев.

Налог на доходы физических лиц:

Адвокатские образования будут являться налоговыми агентами в отношении всех выплат своим адвокатам и сотрудникам адвокатских образований. Особенности налогообложения НДФЛ и страховыми взносами мы детально рассмотрим в статье, посвященной налогообложению адвокатов (адвокатских кабинетов).

По умолчанию же на все доходы адвокатов и сотрудников адвокатских образований будут будет начисляться НДФЛ по ставке 13%, при этом, адвокаты, кроме стандартных, социальных, имущественных вычетов, могут воспользоваться еще и профессиональными налоговыми вычетами, что зачастую сильно уменьшает выплаты данного вида налога.

Налоговая отчетность:

Многие адвокатские образования ошибочно полагают, что если нет налоговой базы, то и соответствующую отчетность нет необходимости сдавать! При этом забывая, что п.2 ст.80 НК действует только на организации применяющий специальные налоговые режимы, а это означает, что даже, если у коллегии адвокатов вся деятельность была освобожденной от налогообложения, то обязанность по сдаче налоговых деклараций сохраняется!

Таким образом, адвокатские образования должны сдавать все налоговые декларации по применяемым налогам, описанным в разделе 3.

Раздельный учет:

Пункт 4. ст. 149 НК РФ определяет, что в случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения), то налогоплательщик обязан вести раздельный учет таких операций.

Более того, пп.14) п.1. и абз.1 п.2. ст. 251; п.2. ст. 274 НК РФ обязывает вести раздельный учет при наличии целевого финансирования, коим для адвокатских образований являются обязательные отчисления адвокатов.

Таким образом, если у адвокатского образования есть деятельность отличная от деятельности ее адвокатов и получения обязательных отчислений от ее адвокатов, то адвокатское образование обязано обеспечить раздельный учет таких доходов и связанных расходов.

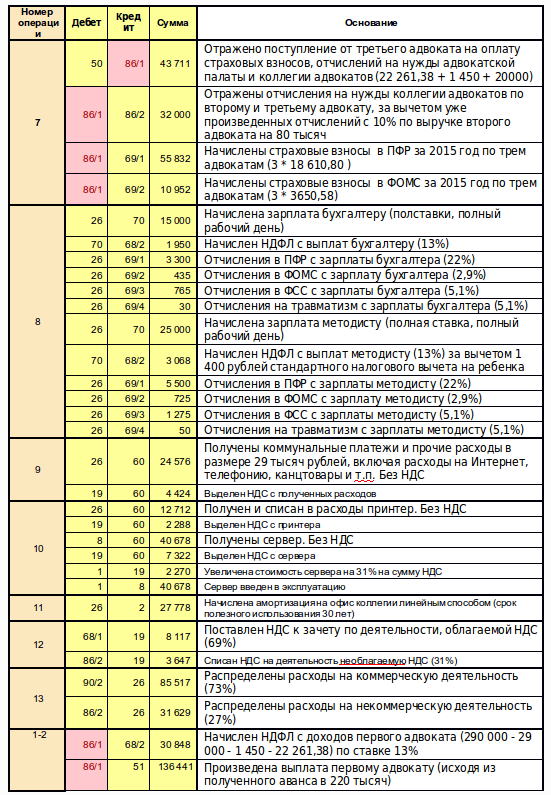

Учет на примере коллегии адвокатов:

В январе 2015 года у коллегии адвокатов зафиксированы следующие факты хозяйственной деятельности:

Доходы:

-

Первым адвокатом заключены соглашения на 290 тысяч рублей, при этом поступил аванс в размере 220 тысяч рублей.

-

Второй адвокат заключил соглашения на 80 тысяч рублей и вся сумма поступила в кассу коллегии. При этом адвокат потратил 4 тысячи на профессиональную литературу и 13 тысяч на справочно-правовую систему. А также он один воспитывает двух детей.

-

Третий адвокат не заключал никаких соглашений и не имел других поступлений.

-

Коллегия адвокатов от своего имени организовала и провела семинар на тему «Изменения бухгалтерского и налогового законодательства в 2015 году» получив за это выручку в размере 150 тысяч рублей.

-

Также в кассу получены 30 тысяч за аренду принадлежащей коллегии адвокатов комнаты в коллегии адвокатов, которую она сдавала в аренду.

-

Банком начислены проценты на депозит коллегии адвокатов за прошедший год, в размере 10 тысяч рублей.

Расходы:

-

На общем собрании члены коллегии адвокатов приняли следующие решения: производить отчисления в адвокатскую палату ежемесячно; производить отчисления на нужды коллегии адвокатов в размере 10% от поступивших денежных средств, но не менее 20 тысяч рублей; оплачивать страховые взносы в полном размере в начале года.

-

В коллегии адвокатов на полставки работает бухгалтер с окладом в 30 тысяч рублей и помощник-методист с окладом 25 тысяч рублей.

-

Коллегией оплачены коммунальные платежи и прочие расходы в размере 29 тысяч рублей, включая расходы на Интернет, телефонию, канцтовары и т.п. Все расходы содержат НДС.

-

Коллегия для нужд помощника-методиста купила принтер стоимостью 15 тысяч и сервер за 48 тысяч, включая НДС.

-

На балансе коллегии есть офис, купленный год назад за 10 миллионов рублей.

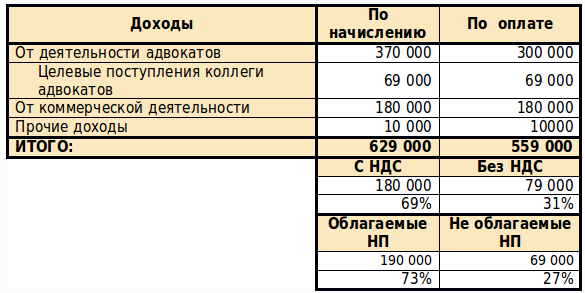

Полученные доходы и произведенные расходы в коллегии адвокатов будут отражены следующим образом:

Сначала нам надо сгруппировать доходы:

|

Доходы |

По начислению |

По оплате |

|

От деятельности адвокатов |

370 000 |

300 000 |

|

Целевые поступления коллеги адвокатов |

69 000 |

69 000 |

|

От коммерческой деятельности |

180 000 |

180 000 |

|

Прочие доходы |

10 000 |

|

|

ИТОГО: |

629 000 |

559 000 |

|

С НДС |

Без НДС |

|

|

180 000 |

79 000 |

|

|

69% |

31% |

|

|

Облагаемые НП |

Не облагаемые НП |

|

|

190 000 |

69 000 |

|

|

73% |

27% |

Обратите внимание на следующие аспекты:

-

Не смотря на то, что в кассу и на расчетные счета коллегии адвокатов поступило всего 559 тысяч рублей, в расчетах мы будем учитывать все начисления в размере 629 тысяч (т.е. у коллегий адвокатов на общей системе налогообложения по умолчанию нет кассового метода учета доходов).

-

Самой коллегии адвокатов на ее нужды достанется 259 тысяч рублей, т.е. три последние строки таблицы доходов, поскольку оставшаяся часть – это доходы адвокатов.

-

Сумма целевых поступлений рассчитана следующим образом: 290*10% + 20 + 20, поскольку последние два адвоката хоть и не имели адекватных доходов, но обязаны отчислять не менее 20 тысяч на нужды коллегии.

-

Мы обязаны вести раздельный учет облагаемой и необлагаемой НДС деятельности. Поэтому, все расходы мы будем делить в пропорции 69/31 в части возможности зачета НДС. Доход 10 тысяч от депозита хоть и не является целевым поступлением, но в расчетах по НДС не участвует, поскольку такие доходы освобождены от налогообложения НДС.

-

Мы обязаны вести раздельный учет целевых и прочих (коммерческих поступлений). Поэтому, все расходы мы будем делить в пропорции 73/27 в части разнесения расходов. Доход 10 тысяч от депозита хоть и не облагается НДС, но не относится к целевым поступлениям.

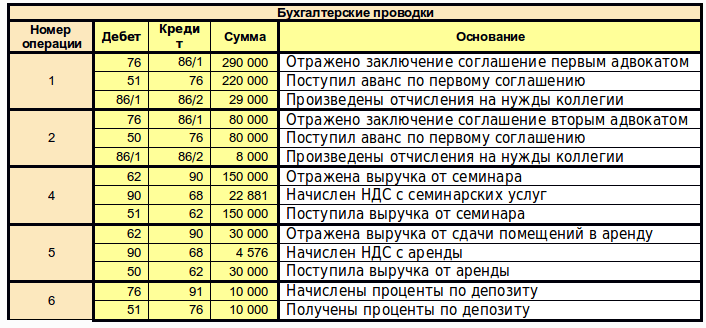

Таким образом, по доходам имеем следующие проводки:

|

Бухгалтерские проводки |

||||

|

Номер операции |

Дебет |

Кредит |

Сумма |

Основание |

|

290 000 |

Отражено заключение соглашение первым адвокатом |

|||

|

220 000 |

Поступил аванс по первому соглашению |

|||

|

29 000 |

Произведены отчисления на нужды коллегии |

|||

|

80 000 |

Отражено заключение соглашение вторым адвокатом |

|||

|

80 000 |

Поступил аванс по первому соглашению |

|||

|

8 000 |

Произведены отчисления на нужды коллегии |

|||

|

150 000 |

Отражена выручка от семинара |

|||

|

22 881 |

Начислен НДС с семинарских услуг |

|||

|

150 000 |

Поступила выручка от семинара |

|||

|

30 000 |

Отражена выручка от сдачи помещений в аренду |

|||

|

4 576 |

Начислен НДС с аренды |

|||

|

30 000 |

Поступила выручка от аренды |

|||

|

10 000 |

Начислены проценты по депозиту |

|||

|

10 000 |

Получены проценты по депозиту |

|||

Отразим произведенные расходы:

|

Номер операции |

Дебет |

Кредит |

Сумма |

Основание |

|

43 711 |

Отражено поступление от третьего адвоката на оплату страховых взносов, отчислений на нужды адвокатской палаты и коллегии адвокатов (22 261,38 + 1 450 + 20000) |

|||

|

32 000 |

Отражены отчисления на нужды коллегии адвокатов по второму и третьему адвокату, за вычетом уже произведенных отчислений с 10% по выручке второго адвоката на 80 тысяч |

|||

|

55 832 |

Начислены страховые взносы в ПФР за 2015 год по трем адвокатам (3 * 18 610,80 ) |

|||

|

10 952 |

Начислены страховые взносы в ФОМС за 2015 год по трем адвокатам (3 * 3650,58) |

|||

|

15 000 |

Начислена зарплата бухгалтеру (полставки, полный рабочий день) |

|||

|

1 950 |

Начислен НДФЛ с выплат бухгалтеру (13%) |

|||

|

3 300 |

Отчисления в ПФР с зарплаты бухгалтера (22%) |

|||

|

Отчисления в ФОМС с зарплату бухгалтера (2,9%) |

||||

|

Отчисления в ФСС с зарплаты бухгалтера (5,1%) |

||||

|

Отчисления на травматизм с зарплаты бухгалтера (5,1%) |

||||

|

25 000 |

Начислена зарплата методисту (полная ставка, полный рабочий день) |

|||

|

3 068 |

Начислен НДФЛ с выплат методисту (13%) за вычетом 1 400 рублей стандартного налогового вычета на ребенка |

|||

|

5 500 |

Отчисления в ПФР с зарплаты методисту (22%) |

|||

|

Отчисления в ФОМС с зарплату методисту (2,9%) |

||||

|

1 275 |

Отчисления в ФСС с зарплаты методисту (5,1%) |

|||

|

Отчисления на травматизм с зарплаты методисту (5,1%) |

||||

|

24 576 |

Получены коммунальные платежи и прочие расходы в размере 29 тысяч рублей, включая расходы на Интернет, телефонию, канцтовары и т.п. Без НДС |

|||

|

4 424 |

Выделен НДС с полученных расходов |

|||

|

12 712 |

Получен и списан в расходы принтер. Без НДС |

|||

|

2 288 |

Выделен НДС с принтера |

|||

|

40 678 |

Получены сервер. Без НДС |

|||

|

7 322 |

Выделен НДС с сервера |

|||

|

2 270 |

Увеличена стоимость сервера на 31% на сумму НДС |

|||

|

40 678 |

Сервер введен в эксплуатацию |

|||

|

27 778 |

Начислена амортизация на офис коллегии линейным способом (срок полезного использования 30 лет) |

|||

|

8 117 |

Поставлен НДС к зачету по деятельности, облагаемой НДС (69%) |

|||

|

3 647 |

Списан НДС на деятельность необлагаемую НДС (31%) |

|||

|

85 517 |

Распределены расходы на коммерческую деятельность (73%) |

|||

|

31 629 |

Распределены расходы на некоммерческую деятельность (27%) |

|||

|

30 848 |

Начислен НДФЛ с доходов первого адвоката (290 000 — 29 000 — 1 450 — 22 261,38) по ставке 13% |

|||

|

136 441 |

Произведена выплата первому адвокату (исходя из полученного аванса в 220 тысяч) |

|||

|

1 780 |

Начислен НДФЛ с доходов второго адвоката (80 000 — 20 000 — 1 450 — 22 261,38 — 4 000 — 13 000 — 1 400*2*2) по ставке 13% |

|||

|

34 509 |

Произведена выплата второму адвокату |

|||

|

4 350 |

Начислены обязательные отчисления по трем адвокатам в адвокатскую палату (3 * 1 450) |

|||

|

4 350 |

Оплачены обязательные отчисления в адвокатскую палату |

|||

|

92 000 |

Оплачены расходы по поставщикам (п.9+10) |

|||

|

34 982 |

Переведена зарплата сотрудникам |

|||

|

180 000 |

Определена прибыль с продаж и прочей деятельности |

|||

|

85 517 |

||||

|

27 458 |

||||

|

67 026 |

||||

|

10 000 |

||||

|

15 405 |

Исчислен налог с прибыли (20%) |

|||

|

61 621 |

Отражена итоговая прибыль |

|||

|

118 729 |

Деньги из кассы внесены на расчетный счет |

|||

|

19 340 |

Оплачены налоги |

|||

|

37 645 |

||||

|

15 405 |

||||

|

64 632 |

||||

|

12 112 |

||||

|

2 040 |

||||

Обратите внимание на следующие аспекты:

-

Если у адвокатского образования нет коммерческих доходов, то не надо использовать счет 26 (общехозяйственные расходы), все надо сразу относить на 86 счет. При этом, тогда не надо будет сдавать в финансовой отчетности отчет о финансовых результатах, будет достаточно только отчета о целевом использовании средств.

-

99 счет надо закрывать на 84 только по в конце налогового периода, т.е. по концу года.

-

Полученная прибыль от коммерческой деятельности или излишек от целевых поступлений не может быть распределен между членами адвокатского образования, а потрачен только на цели адвокатского образования.

-

Все расходы должны быть перераспределены между коммерческой и некоммерческой деятельностью.

-

Входящий НДС может быть принят только в части коммерческой деятельности, облагаемой НДС. НДС по коммерческой деятельности включается в стоимость внеоборотных и оборотных активов.

-

90, 91 счет используется только в случае коммерческой или прочей деятельности.

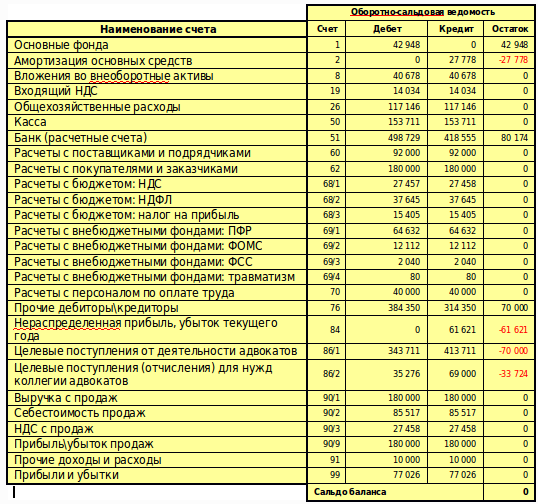

В завершении, приведем оборотно-сальдовую ведомость, из которой очевидно, что будет отражено в балансе, отчете о финансовых результатах, отчете о целевом использовании средств, отчете о движении денежных средств:

|

Оборотно-сальдовая ведомость |

|||||

|

Наименование счета |

Счет |

Дебет |

Кредит |

Остаток |

|

|

Основные фонда |

42 948 |

42 948 |

|||

|

Амортизация основных средств |

27 778 |

-27 778 |

|||

|

Вложения во внеоборотные активы |

40 678 |

40 678 |

|||

|

Входящий НДС |

14 034 |

14 034 |

|||

|

Общехозяйственные расходы |

117 146 |

117 146 |

|||

|

Касса |

153 711 |

153 711 |

|||

|

Банк (расчетные счета) |

498 729 |

418 555 |

80 174 |

||

|

Расчеты с поставщиками и подрядчиками |

92 000 |

92 000 |

|||

|

Расчеты с покупателями и заказчиками |

180 000 |

180 000 |

|||

|

Расчеты с бюджетом: НДС |

27 457 |

27 458 |

|||

|

Расчеты с бюджетом: НДФЛ |

37 645 |

37 645 |

|||

|

Расчеты с бюджетом: налог на прибыль |

15 405 |

15 405 |

|||

|

Расчеты с внебюджетными фондами: ПФР |

64 632 |

64 632 |

|||

|

Расчеты с внебюджетными фондами: ФОМС |

12 112 |

12 112 |

|||

|

Расчеты с внебюджетными фондами: ФСС |

2 040 |

2 040 |

|||

|

Расчеты с внебюджетными фондами: травматизм |

|||||

|

Расчеты с персоналом по оплате труда |

40 000 |

40 000 |

|||

|

Прочие дебиторы\кредиторы |

384 350 |

314 350 |

70 000 |

||

|

Нераспределенная прибыль, убыток текущего года |

61 621 |

-61 621 |

|||

|

Целевые поступления от деятельности адвокатов |

343 711 |

413 711 |

-70 000 |

||

|

Целевые поступления (отчисления) для нужд коллегии адвокатов |

35 276 |

69 000 |

-33 724 |

||

|

Выручка с продаж |

180 000 |

180 000 |

|||

|

Себестоимость продаж |

85 517 |

85 517 |

|||

|

НДС с продаж |

27 458 |

27 458 |

|||

|

Прибыль\убыток продаж |

180 000 |

180 000 |

|||

|

Прочие доходы и расходы |

10 000 |

10 000 |

|||

|

Прибыли и убытки |

77 026 |

77 026 |

|||

|

Сальдо баланса |

|||||

Налогообложение НДФЛ адвокатов

Налогообложение НДФЛ адвокатов

Адвокатская деятельность не относится к предпринимательской. Налоговым законодательством в целях исчисления НДФЛ адвокаты выделены в особую категорию налогоплательщиков. В зависимости от того, в каком адвокатском образовании состоит адвокат, налог на доходы физических лиц исчисляет и уплачивает в бюджет либо сам адвокат, либо налоговый агент.

Об особенностях исчисления и уплаты НДФЛ адвокатами мы и поговорим в данной статье.

Общие положения.

Федеральным законом от 31 мая 2002 года № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» (далее – Закон № 63-ФЗ) определены понятие, права и обязанности адвоката, организация адвокатской деятельности и адвокатуры и так далее.

Адвокатом является лицо, получившее в установленном Законом № 63-ФЗ порядке статус адвоката и право осуществлять адвокатскую деятельность (статья 2 Закона № 63-ФЗ). Адвокат является независимым профессиональным советником по правовым вопросам. Адвокат не вправе вступать в трудовые отношения в качестве работника, за исключением научной, преподавательской и иной творческой деятельности, а также занимать государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, должности государственной службы и муниципальные должности.

Адвокат вправе совмещать адвокатскую деятельность с работой в качестве руководителя адвокатского образования, а также с работой на выборных должностях в адвокатской палате субъекта Российской Федерации, Федеральной палате адвокатов Российской Федерации, общероссийских и международных общественных объединениях адвокатов.

Согласно пункту 2 статьи 1 Закона № 63-ФЗ адвокатская деятельность не является предпринимательской.

Законодательство об адвокатской деятельности и адвокатуре основывается на Конституции Российской Федерации и состоит из Закона № 63-ФЗ, других федеральных законов, принимаемых в соответствии с федеральными законами нормативных правовых актов Правительства Российской Федерации и федеральных органов исполнительной власти, регулирующих указанную деятельность, а также из принимаемых в пределах полномочий, установленных Законом № 63-ФЗ, законов и иных нормативных правовых актов субъектов Российской Федерации (статья 4 Закона № 63-ФЗ).

Принятый в порядке, предусмотренном Законом № 63-ФЗ, Кодекс профессиональной этики адвоката устанавливает обязательные для каждого адвоката правила поведения при осуществлении адвокатской деятельности, а также основания и порядок привлечения адвоката к ответственности.

Согласно статье 20 Закона № 63-ФЗ адвокат вправе самостоятельно избирать форму адвокатского образования и место осуществления адвокатской деятельности.

Формами адвокатских образований являются:

l адвокатский кабинет;

l коллегия адвокатов;

l адвокатское бюро;

l юридическая консультация.

Адвокат, принявший решение осуществлять адвокатскую деятельность индивидуально, учреждает адвокатский кабинет (статья 21 Закона № 63-ФЗ). Адвокатский кабинет не является юридическим лицом. Адвокат, учредивший адвокатский кабинет, открывает счета в банках в соответствии с законодательством, имеет печать, штампы и бланки с адресом и наименованием адвокатского кабинета, содержащим указание на субъект Российской Федерации, на территории которого учрежден адвокатский кабинет. Адвокат вправе использовать для размещения адвокатского кабинета жилые помещения, принадлежащие ему либо членам его семьи на праве собственности, с согласия последних. Жилые помещения, занимаемые адвокатом и членами его семьи по договору найма, могут использоваться адвокатом для размещения адвокатского кабинета с согласия наймодателя и всех совершеннолетних лиц, проживающих совместно с адвокатом.

Два и более адвоката вправе учредить коллегию адвокатов (статья 22 Закона № 63-ФЗ). Коллегия адвокатов является некоммерческой организацией, основанной на членстве и действующей на основании устава, утверждаемого ее учредителями, и заключаемого ими учредительного договора. Учредителями коллегии адвокатов могут быть адвокаты, сведения о которых внесены только в один региональный реестр. Коллегия адвокатов является юридическим лицом, имеет самостоятельный баланс, открывает счета в банках в соответствии с законодательством Российской Федерации, имеет печать, штампы и бланки с адресом и наименованием коллегии адвокатов, содержащим указание на субъект Российской Федерации, на территории которого учреждена коллегия адвокатов.

Коллегия адвокатов вправе создавать филиалы на всей территории Российской Федерации, а также на территории иностранного государства, если это предусмотрено законодательством иностранного государства.

Коллегия адвокатов в соответствии с законодательством Российской Федерации является налоговым агентом адвокатов, являющихся ее членами, по доходам, полученным ими в связи с осуществлением адвокатской деятельности, а также их представителем по расчетам с доверителями и третьими лицами и другим вопросам, предусмотренным учредительными документами коллегии адвокатов.

Коллегия адвокатов несет предусмотренную законодательством Российской Федерации ответственность за неисполнение или ненадлежащее исполнение обязанностей налогового агента или представителя.

Два и более адвоката вправе учредить адвокатское бюро (статья 23 Закона № 63-ФЗ).

Учреждение и деятельность адвокатского бюро осуществляются в соответствии с правилами, которые применяются для учреждения и деятельности коллегии адвокатов.

Адвокаты, учредившие адвокатское бюро, заключают между собой партнерский договор в простой письменной форме. По партнерскому договору адвокаты-партнеры обязуются соединить свои усилия для оказания юридической помощи от имени всех партнеров. Партнерский договор не предоставляется для государственной регистрации адвокатского бюро.

В случае, если на территории одного судебного района общее число адвокатов во всех адвокатских образованиях, расположенных на территории данного судебного района, составляет менее двух на одного федерального судью, адвокатская палата по представлению органа исполнительной власти соответствующего субъекта Российской Федерации учреждает юридическую консультацию (статья 24 Закона № 63-ФЗ).

Юридическая консультация является некоммерческой организацией, созданной в форме учреждения. Совет адвокатской палаты утверждает порядок, в соответствии с которым адвокаты направляются для работы в юридических консультациях. При этом советом адвокатской палаты может быть предусмотрена выплата адвокатам, осуществляющим профессиональную деятельность в юридических консультациях, дополнительного вознаграждения за счет средств адвокатской палаты.

Согласно письму ФНС России от 19 апреля 2006 года № 04-2-02/306@ «Налогообложение доходов адвокатов, полученных за работу в адвокатской палате» адвокатские палаты субъектов Российской Федерации признаются налоговыми агентами в отношении вознаграждений, выплачиваемых ими адвокатам за работу на выборных должностях в совете адвокатской палаты субъекта Российской Федерации за счет средств, предусмотренных сметой расходов на содержание соответствующей адвокатской палаты.

Адвокатская деятельность осуществляется на основе соглашения между адвокатом и доверителем (статья 25 Закона № 63-ФЗ). Соглашение представляет собой гражданско-правовой договор, заключаемый в простой письменной форме между доверителем и адвокатом (адвокатами), на оказание юридической помощи самому доверителю или назначенному им лицу. Одним из существенных условий соглашения являются условия и размер выплаты доверителем вознаграждения за оказываемую юридическую помощь либо указание на то, что юридическая помощь оказывается доверителю бесплатно в соответствии с Федеральным законом от 21 ноября 2011 года № 324-ФЗ «О бесплатной юридической помощи в Российской Федерации» (далее – Закон № 324-ФЗ).

Размер дополнительного вознаграждения, выплачиваемого за счет средств адвокатской палаты адвокату, участвующему в качестве защитника в уголовном судопроизводстве по назначению органов дознания, органов предварительного следствия или суда либо в качестве представителя в гражданском судопроизводстве по назначению суда, и адвокату, оказывающему юридическую помощь гражданам Российской Федерации бесплатно в соответствии с Законом № 324-ФЗ, и порядок выплаты такого дополнительного вознаграждения устанавливаются ежегодно советом адвокатской палаты.

Налог на доходы физических лиц

Полученное адвокатом вознаграждение и будет являться доходом, подлежащим обложению налогом на доходы физических лиц (далее – НДФЛ).

Исчисление и уплата налога на доходы, полученные адвокатами – партнерами коллегии адвокатов за оказание юридической помощи, производятся в соответствии с главой 23 Налогового кодекса Российской Федерации (далее – НК РФ).

В пункте 1 статьи 226 НК РФ предусмотрено, что налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями. Указанные в данном пункте коллегии адвокатов, адвокатские бюро и юридические консультации именуются налоговыми агентами.

Для доходов адвоката, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на суммы налоговых вычетов, предусмотренных статьями 218 – 221 НК РФ (пункт 3 статьи 210 НК РФ).

Обратите внимание!

Минфин России в письме от 12 октября 2010 года № 03-04-05/3-613 отметил, что адвокаты, налог с доходов которых исчисляется, удерживается и уплачивается коллегиями адвокатов, не вправе уменьшать доходы, подлежащие обложению НДФЛ по ставке 13%, полученные от осуществления деятельности в качестве адвоката, на профессиональные налоговые вычеты, в том числе и в сумме уплаченных страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

Однако в более позднем письме Минфин России от 29 января 2014 года № 03-04-05/3641 указал, что вышеназванное письмо было выпущено до принятия и вступления в силу Федерального закона от 28 декабря 2010 года № 395-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», благодаря которому статья 221 НК РФ была дополнена положением, предусматривающим включение в состав профессионального налогового вычета по НДФЛ сумм расходов на уплату страховых взносов на обязательное пенсионное страхование и страховых взносов на обязательное медицинское страхование, произведенных адвокатом в текущем налоговом периоде.

Таким образом, коллегия адвокатов в качестве налогового агента вправе учитывать в течение налогового периода в составе профессионального налогового вычета, предоставляемого адвокату, расходы адвоката на обязательное пенсионное страхование и на уплату страховых взносов на обязательное медицинское страхование при наличии документов, подтверждающих данные расходы.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду (пункт 3 статьи 225 НК РФ).

Исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление сумм и уплата налога производятся в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 НК РФ), с зачетом ранее удержанных сумм налога, а в случаях и порядке, предусмотренных статьей 227.1 НК РФ, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком (пункт 2 статьи 226 НК РФ).

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (пункт 3 статьи 226 НК РФ).

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (пункт 4 статьи 226 НК РФ).

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Форма сообщения о невозможности удержать налог и сумме налога и порядок его представления в налоговый орган утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (пункт 5 статьи 226 НК РФ). Отметим, что на сегодняшний день форма указанного сообщения утверждена Приказом ФНС России от 17 ноября 2010 года № ММВ-7-3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников».

Согласно пункту 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.