Содержание

- Функции финансовой службы

- Регламенты финансовой службы

- Положение о финансовой службе предприятия

- Положение о казначействе

- Обязанности финансового менеджера

- Обязанности финансового директора

- Экономическая деятельность предприятия: описание, сущность, цели и задачи

- Описание и структура экономической деятельности

- Показатель, характеризующий успешность деятельности предприятия

- Организация экономической работы

- 1.1 Описание и функции финансово-экономического отдела, взаимодействие с другими подразделениями

- Структура финансово-экономической службы

Функции финансовой службы

- Финансовый контроллинг — одна из основных функций финансового отдела, которая заключается в формировании планов и контроля за их исполнением. Исполнение данной функции связанно не только с учетом и анализом, но и контроля за исполнением бизнес-процессов предприятия

- Казначейство. Управление денежными средствами компании, формирование платёжного календаря, контроль за состоянием взаиморасчетов – все это функции казначейства и недооценить их важность невозможно.

- Организация и ведение бухгалтерского и налогового учета. Данная функция не требует особого разъяснения.

Единственно на чем хочется заострить внимание – это разграничение функций главного бухгалтера и финансового директора. Ответственность главного бухгалтера – ведение регламентированного и налогового учета в соответствии с требованиями законодательство, своевременное формирование бухгалтерской и налоговой отчетности, отражение фактов хозяйственной деятельности компании на регистрах бухгалтерского учета. Функции же финансового директора заключаются в планировании деятельности компании, его финансового результата, в том числе и в условиях постоянно изменяющегося законодательства. Функция налогового планирования – прямая ответственность финансового директора компании. Структура подчинения главного бухгалтера является темой отдельного разговора. С одной стороны главный бухгалтер входит в зону ответственности финансового директора и должен ему подчиняться, с другой, в соответствии с законом «о бухгалтерском учете», главный бухгалтер подчиняется непосредственно генеральному директору организации. Самый простой выход в данной ситуации – двойственное подчинение главного бухгалтера.

Следует понимать, что в конкретной компании функции финансовой службы могут не ограничивать задачи, стоящие перед финансовым директором в процессе организации финансового отдела.

Регламенты финансовой службы

Регламенты финансовой службы – это набор положений, правил, инструкций, регламентирующих бизнес-процессы, владельцем которых является финансовый директор, причем как базовые (бюджетирование, учет, привлечение финансирования, проведение платежей; регламентируются соответственно бюджетной, учетной, кредитной политикой, порядком проведения платежей, составления финансовой отчетности), так и непосредственно связанные с управлением персоналом финансовой службы предприятия. Последние часто называют HR-процессами.

В процессе разработки, согласования и утверждения документов, регламентирующих эти процессы, снимаются многие вопросы, связанные с количеством сотрудников финансовой службы, с требованиями к их квалификации, с фондом оплаты труда. При изменении требований к функциональным обязанностям сотрудников со стороны руководства компании регламентирующие документы, утвержденные ранее, позволят свести к минимуму потенциальные конфликты, изменить штатную численность и пересмотреть заработную плату.

Положение о финансовой службе предприятия

Совокупность задач финансового отдела, его регламенты и структура составляют основу для формирования итогового документа — Положение о финансовой службе предприятия.

Настоящее положение представляет собой внутренний регламентирующий документ, который имеет следующую структуру:

- Организационно-функциональная структура финансовой службы. Обычно организационная структура представляет собой организационную диаграмму с выделением отделов и описанием их функций. Для целей HR-планирования полезно на диаграмме вывести информацию о количестве штатных единиц (существующих и планируемых).

- Структурная и штатная численность финансовой службы. Как правило, данная информация формируется в виде таблицы с обязательным указанием названий отделов, должностей, количества действующих и вакантных штатных единиц.

- Основные цели и задачи финансовой службы. В данном разделе регламента дается описание целей, сформулированных с учетом стратегии развития компании, и задач, которые необходимо решить для их достижения. Задачи определяются для каждого отдела.

- Матрица функций. Это таблица, в которой по вертикали расположены функции финансовой службы, а по горизонтали – организационные звенья, то есть руководители и ключевые сотрудники отделов службы. На пересечении строк и граф делается отметка (кто за что отвечает). Матрица функций дает представление о возможной загрузке отделов и позволяет оптимально сгруппировать функции по подразделениям.

- Порядок взаимодействия сотрудников финансовой службы. Обычно выделяют внутренний порядок взаимодействия – между отдельными сотрудниками и (или) структурными подразделениями компании и внешний – с отдельными лицами (например, особо крупными клиентами) или государственными (коммерческими) организациями. Порядок взаимодействия разрабатывается с учетом организационной структуры компании в целом, функций и задач других ее подразделений, сложившихся принципов и традиций.

- Порядок разрешения конфликтных ситуаций. Данный раздел подробно прописывает процедуру подачи апелляции или выражения несогласия по цепочке «генеральный директор – финансовый директор – руководитель отдела – рядовой сотрудник». Это касается любых вопросов и предложений (полученное задание, принимаемое решение, несоразмерная компенсация, поощрение или наказание), в том числе инновационных, которые могут возникнуть и у сотрудника, и у его непосредственного руководителя.

- Система показателей, позволяющих оценить работу финансового директора и финансовой службы. Этот раздел включает перечни и описание показателей, при выполнении которых работа финансового директора и его подчиненных признается успешной. Показатели должны быть конкретными и измеримыми.

- Заключительные положения. В данной части закреплены порядок согласования и утверждения Положения, срок его действия, процедура внесения изменений, ознакомления сотрудников с Положением и процедура его хранения.

Если руководителем финансовой службы является финансовый директор, то его деятельность регламентируется должностной инструкцией финансового директора, а если финансовый отдел, выделен в отдельное подразделение, то при разработке должностной инструкции начальника финансового отдела нужно применять общие правила формирования должностных инструкций.

Подробная должностная инструкция включает, как правило, следующие пункты:

- Общие положения – описание документа, должность, кем назначается сотрудник на данную позицию и пр.

- Требования к квалификации. Формулируются требования к уровню образования специалиста данной позиции, а также описывается набор умений и навыков необходимых для выполнения должностных обязанностей.

- Должностные обязанности. Чем подробнее будет заполнен этот раздел, тем меньше потом будет возникать вопросов у специалиста о необходимости выполнения тех или иных задач. Следовательно, этот раздел должен быть максимально полным изложением всех возможных задач, выполняемых специалистом.

- Критерии успешности исполнения трудовых обязанностей. Достаточно сложный для заполнения раздел, так как не всегда можно сформулировать данные критерии. Имеет смысл описывать только те критерии, выполнение которых можно проконтролировать.

- Права специалиста. Описываются обязанности компании перед специалистом. Это своевременная выплата заработной платы, организация рабочего места и технологической инфраструктуры, соблюдение санитарных норм и т.п.

- Права и обязанности руководителя. Этот пункт дополняет предыдущий. В нем содержатся разъяснения обязанностей и полномочий непосредственного руководителя специалиста.

- Ответственность специалиста. Пункт, в котором описывается то, за что отвечает непосредственно сотрудник и содержит информацию о возможных взысканиях за неисполнение должностных обязанностей.

Стоит отметить, что эффективная деятельность финансового отдела невозможна без качественной информационной системы.

Положение о казначействе

Значимость работы отдела казначейства трудно переоценить. Именно от эффективности функционирования данного подразделения зависят своевременность и корректность платежей, исполнение бюджета движения денежных средств.

Формализация регламентов работы отдела – основа эффективного функционирования. Как следствие, необходимо разработать внутренние регламенты работы отдела.

Примерный состав регламентов отдела казначейства:

- Регламент формирования бюджетов;

- Регламент согласования платежей;

- Должностная инструкция руководителя отдела казначейства;

- Должностная инструкция специалиста отдела казначейства.

Все эти регламенты описываются или входят в виде приложений в документ «Положение о казначействе».

Настоящее положение – внутренний регламентирующий документ, который имеет следующую структуру:

- Организационно-функциональная структура отдела казначейства. Обычно, организационная структура представляет собой организационную диаграмму с выделением должностей и описанием их функций. Для целей HR-планирования полезно на диаграмме вывести информацию о количестве штатных единиц (существующих и планируемых).

- Структурная и штатная численность отдела казначейства. Как правило, данная информация формируется в виде таблицы с обязательным указанием названий, должностей, количества действующих и вакантных штатных единиц.

- Основные цели и задачи отдела казначейства. В данном разделе регламента дается описание целей, сформулированных с учетом стратегии развития компании, и задач, которые необходимо решить для их достижения.

- Порядок взаимодействия сотрудников отдела казначейства. Обычно выделяют внутренний порядок взаимодействия — между отдельными сотрудниками и (или) структурными подразделениями компании и внешний – с отдельными лицами (например, особо крупными клиентами) или государственными (коммерческими) организациями. Порядок взаимодействия разрабатывается с учетом организационной структуры компании в целом, функций и задач других ее подразделений, сложившихся принципов и традиций.

- Порядок разрешения конфликтных ситуаций. Подробно прописывается процедура подачи апелляции или выражения несогласия по цепочке «генеральный директор – финансовый директор – руководитель отдела – рядовой сотрудник». Это касается любых вопросов и предложений (полученное задание, принимаемое решение, несоразмерная компенсация, поощрение или наказание), в том числе инновационных, которые могут возникнуть и у сотрудника, и у его непосредственного руководителя.

- Система показателей, позволяющих оценить работу руководителя отдела и отдела казначейства. Этот раздел включает перечни и описание показателей, при выполнении которых работа финансового директора и его подчиненных признается успешной. Показатели должны быть конкретными и измеримыми.

- Заключительные положения. В данной части закреплены порядок согласования и утверждения Положения, срок его действия, процедура внесения изменений, ознакомления сотрудников с Положением и процедура его хранения.

Обязанности финансового менеджера

Сегодня финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов, оборота денежных средств. Как следствие, роль финансового менеджера в системе управления компании может изменяться в зависимости от конкретных задач, стоящих перед финансовой службой.

Финансовый менеджер, обязанности которого сводятся к участию в деятельности казначейства и бюджетном процессе, контролю и анализу деятельности предприятия, исследованию применимости тех или иных финансовых инструментов, играет важную роль в обеспечении текущей деятельности и развитии компании.

Для эффективного решения различных задач в текущей деятельности используются различные инструменты и регламенты, начиная от электронных таблиц Excel, и заканчивая современными специализированными программными продуктами с широчайшим функционалом, которые позволяют расширять функциональность просто и «безболезненно» для пользователя.

В зависимости от специализации и деятельности список должностных обязанностей финансового менеджера может изменяться от функций управления движением денежных потоков до системы контроля финансового состояния компании, и осуществления функции управления взаимоотношениями с контрагентами. Соответственно должностная инструкция должна включать в себя полный список обязанностей и полномочий, обеспечивающий полноту той функции, которую исполняет конкретный финансовый менеджер в данной организации.

Приводить конкретный пример должностной инструкции не имеет смысла, так как невозможно предусмотреть весь перечень обязанностей, так же, как и невозможно описать весь спектр задач управленческого учета предприятия. В каждой конкретной компании управленческий учет индивидуален, и соответственно набор функций сотрудника, обеспечивающего этот учет, индивидуален в рамках каждой компании.

Однако можно привести общую структуру должностной инструкции. В общем случае она должна состоять из следующих разделов:

- Общие положения – описание документа, должность, кем назначается сотрудник на данную позицию и прочее.

- Требования к квалификации. В данном разделе формулируются требования к уровню образования специалиста данной позиции, а также описывается набор умений и навыков необходимых для выполнения должностных обязанностей.

- Должностные обязанности. Данный раздел должен быть максимально полным изложением всех возможных задач выполняемых специалистом.

- Критерии успешности исполнения трудовых обязанностей. Достаточно сложный для заполнения раздел, так как не всегда можно сформулировать данные критерии. В данном разделе имеет смысл описывать только те критерии, выполнение которых можно проконтролировать и объективно оценить.

- Права специалиста. В разделе описываются обязанности компании перед специалистом. Это своевременная выплата заработной платы, организация рабочего места и технологической инфраструктуры, соблюдение санитарных норм и т.п.

- Права и обязанности руководителя. Этот пункт дополняет предыдущий, в нем содержатся разъяснения обязанностей и полномочий непосредственного руководителя специалиста.

- Ответственность специалиста. Пункт, в котором описывается то, за что отвечает непосредственно сотрудник и содержит информацию о возможных взысканиях за неисполнение должностных обязанностей.

Залог качественной должностной инструкции финансового менеджера – максимально четкое и полное прописывание всех пунктов, которое снизит возможность маневров для недобросовестных сотрудников. Только такая инструкция обеспечит эффективную работу сотрудника, его взаимодействие с руководителем, с другими сотрудниками и подразделениями компании, и деятельность компании ы целом.

Обязанности финансового директора

Финансовый директор не только руководит соответствующей службой, но и управляет денежными потоками компании, формирует инвестиционную политику, обеспечивает высшее руководство компании оперативной и достоверной информацией о движении денежных средств организации. Обязанности данного руководителя во многом зависят от специфики как самого бизнеса, так и особенностей системы управления компанией.

К обязанностям относятся следующие функции:

- Организация управления движением денежных ресурсов предприятия и регулирование соответствующих отношений, возникающих между хозяйствующими субъектами в условиях рынка, в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли.

- Обеспечение капиталоустойчивости предприятия за счет разработки денежнообразующей стратегии предприятия.

- Управление бюджетным процессом компании, участие в разработке проектов и финансовых планов компании.

- Контроль исполнения подразделениями утвержденных вышеуказанных показателей.

- Выбор оптимальных источников финансирования деятельности компании, путем анализа финансового рынка и эффективности применимости того или иного источника для отдельных видов деятельности.

- Формирование инвестиционной политики компании, проведение анализа эффективности вложений капитала.

- Проведение анализа финансово-хозяйственной деятельности предприятия, разработка методик, направленных на обеспечение эффективности деятельности компании (оптимизация товарооборота, повышение рентабельности, управление издержками и т.п.).

- Осуществление учета движения денежных средств и составление отчетности о результатах состояния деятельности в соответствии со стандартами финансового учета и отчетности, достоверность финансовой информации, контролирует правильность составления и оформления отчетной документации, своевременность ее предоставления внешним и внутренним, пользователям.

- Осуществление руководства работниками финотдела.

От полноты инструкции будет зависеть понимание исполнителем своих прав и обязанностей. Наличие инструкции позволит избежать проблемных ситуаций, связанных с различными трактовками своих обязанностей сотрудником и его руководством. Должностная инструкция может включать в себя следующие разделы:

- Общие положения – описание документа, должность, кем назначается сотрудник на данную позицию и пр.

- Требования к квалификации. В данном разделе формулируются требования к уровню образования специалиста данной позиции, а также описывается набор умений и навыков необходимых для выполнения должностных обязанностей.

- Должностные обязанности. Этот раздел должен быть максимально полным изложением всех возможных задач выполняемых специалистом.

- Критерии успешности исполнения трудовых обязанностей. Достаточно сложный для заполнения раздел, так как не всегда можно сформулировать данные критерии. Имеет смысл описывать только те критерии, выполнение которых можно проконтролировать.

- Права специалиста. Описываются обязанности компании перед специалистом. Это своевременная выплата заработной платы, организация рабочего места и технологической инфраструктуры, соблюдение санитарных норм и т.п.

- Права и обязанности руководителя. Этот пункт дополняет предыдущий. В нем содержатся разъяснения обязанностей и полномочий непосредственного руководителя специалиста.

- Ответственность специалиста. Пункт, в котором описывается то, за что отвечает непосредственно сотрудник и содержит информацию о возможных взысканиях за неисполнение должностных обязанностей.

Приведем в качестве примера один из вариантов должностной инструкции финдиректора, но хотим отметить, что инструкцию для каждого руководителя необходимо адаптировать под особенности деятельности предприятия.

Должностная инструкция финансового директора

УТВЕРЖДАЮ

Генеральный директор

Фамилия И.О. ________________

«________»_____________ ____ г.

1. Обязанности финансового директора. Общие положения.

1. Настоящая должностная инструкция описывает должностные обязанности, права и ответственность финансового директора.

1.1. Данная должность относится к категории руководителей.

1.2. Назначается только приказом генерального директора.

1.3. Находится в непосредственном подчинении у генерального директора.

1.4. При его отсутствии функциональные обязанности выполняются руководителем, уполномоченным для выполнения должностных обязанностей финансового директора генеральным директором.

1.5. На должность руководителя данного направления может быть назначено лицо, имеющее высшее экономическое образование, а также опыт работы на руководящих должностях не менее 5 лет.

1.6. Финансовый директор должен знать:

- законодательство РФ, Устав предприятия, нормативно-правовые акты предприятия, а также другие нормативно-правовые акты, регулирующие его деятельность;

- технику безопасности, правила пожарной безопасности, а также производственной гигиены и санитарии, охраны труда, приказы и инструкции руководства, а также методические рекомендации по организации собственной работы;

- методологию организации финансово-хозяйственной деятельности предприятия, а также составления планов, прогнозируемых балансов, планирования бюджетов, оформления и разработки планов по сбыту и производству продукции, планирования прибыли и убытков;

- инструменты, порядок оценки и анализа финансовых активов, прогноз доходности и рисков, порядок кредитования предприятия, поиска средств и инвестиций для займа;

- прогнозирование эффективности инвестиций и распределения капиталообразующих ресурсов предприятия;

- методы формирования финансовой отчетности, налоговую систему Российской Федерации, а также порядок оформления бухгалтерского и финансового отчета.

1.7. При его отсутствии обязанности данного директора перекладываются на лицо, уполномоченное генеральным директором.

2. Должностные обязанности финансового директора

Должностная инструкция предполагает должностные обязанности:

2.1. Управление денежными ресурсами предприятия, а также перераспределение бюджета в целях получения максимальной эффективности производства, процессов сбыта товаров и услуг, а также снижения расходов, определение основных источников финансирования производства и обслуживания предприятии;

2.2. Ведение переговоров, переписки и необходимого документооборота с коммерческими структурами, банками, кредитными и инвестиционными учреждениями, а также различными третьими организациями в целях выявления потенциальных источников кредитования, финансирования, совместного финансирования и инвестирования.

2.3. Проведение анализа предприятия с точки зрения вышеуказанного и экономического состояния, аудит, вертикально-горизонтальный анализ, тренд-анализ, расчет финансовых коэффициентов и показателей.

2.4. Исследование всех видов расходов предприятия, включая расходы на энергию, коммунальные услуги, закупку сырья или товаров, а также комиссии, издержки транспорта и производства.

2.5. Разработка бизнес-плана предприятия совместно с другими руководителями и сотрудниками или самостоятельно, а также обеспечение бюджетного планирования, распределения средств бюджета, контроль над выполнением предписаний бюджета.

2.6. Контроль над реализацией планов и бюджета, расходованием заемных и бюджетных средств.

2.7. Анализ основных показателей предприятия: поступлений денежных средств на расчетный счет и наличными платежами за все виды продуктов предприятия, доходы от собственной финансовой деятельности предприятия, процентные начисления по кредитам, выплата или получение дивидендов, расходы, связанные с инвестициями и вложениями денежных ресурсов предприятия.

2.8. Разработка предложений по улучшению производительности предприятия, снижению расходов предприятия, а также упреждению появления лишних расходов и издержек, повышению эффективности политики направления.

2.9. Формирование инвестиционной политики предприятия на основе изучения состояния рынка, анализа спроса и предложения, эффективности инвестиционных вложений, а также рентабельности и потенциальных доходов от различных предприятий с учетом страхования рисков, различных платежных и политических условий для инвестора.

2.10. Контроль над своевременным получением средств доходных статей бюджета, а также оформлением в заданные сроки банковских и отчетных операций, оплату счетов и процентных ставок по кредитам, над выплатой денежных средств работникам в счет заработной платы, перевод налогов в установленном законодательством РФ порядке.

2.11. Разработка и определение направлений налоговой политики предприятия.

2.12. Полное руководство над разработкой различных документов финансового и бухгалтерского учета на предприятии, включая не установленные в нормативно-правовом порядке документы.

2.13. Контроль над составлением и оформлением отчетной документации, а также подготовка финансовой отчетности для руководства и соответствующих органов, предварительная сверка документов с фактическим положением дел.

3. Права финансового директора

Должностная инструкция гарантирует ему права:

3.1. Требовать от генерального директора обеспечения всех условий для эффективного выполнения собственных служебных обязанностей.

3.2. Предлагать и вносить на рассмотрение коллегии руководителей предложения по улучшению производственного процесса, а также документооборота в пределах своей компетенции.

3.3. Выявлять недостатки производственного процесса, а также, входящей в круг его обязанностей, деятельности предприятия и предлагать руководству методы и пути их ликвидации либо упреждения.

3.4. Подписывать и издавать приказы, распоряжения и другие внутренние документы предприятия в пределах собственной компетенции.

3.5. Получать необходимые документы для успешного выполнения должностных обязанностей.

3.6. Представлять к поощрению или взысканию сотрудников в тех случаях, когда для поощрения и взыскания собственных полномочий недостаточно.

3.7. Проводить рекомендательные разъяснения с сотрудниками, обеспечивая правильную работу в области формирования бюджета и отчетов.

3.8. Принимать активное участие в разработке всех соответствующих документов, планов и других документах, относящихся к непосредственной деятельности предприятия.

3.9. Согласовывать и утверждать должностные обязанности подчиненных в рамках собственных полномочий.

3.10. Заниматься повышением собственной квалификации.

4. Ответственность финансового директора

Должностная инструкция определяет его ответственность за:

4.1. Разглашение коммерческой тайны, передачу третьим лицам финансовой информации, повлекшее за собой материальные и имиджевые потери предприятия.

4.2. Невыполнение или халатное выполнение своих должностных обязанностей, равно как и бездействие при выявлении невыполнения или халатного выполнения должностных обязательств подчиненными.

4.3. Причинение материального ущерба или ущерба имиджу предприятия в результате выполнения должностных обязанностей.

4.4. Нарушения законов Российской Федерации, которые были совершенны во время выполнения должностных обязанностей.

4.5. Несоблюдение правил охраны труда, трудового распорядка и дисциплины, правил производственной гигиены и санитарии, правил пожарной безопасности и техники безопасности на производстве.

Экономическая деятельность предприятия: описание, сущность, цели и задачи

Развитие и становление финансовых рыночных отношений способствовали появлению разнообразных форм финансово-хозяйственной деятельности. Главными достоинствами малого и среднего бизнеса является оперативность, возможность в сжатые сроки адаптироваться к новым условиям рынка. Крупные предприятия и компании имеют свои плюсы: стабильность и возможность развиваться в ином направлении, охватывая при этом новые области рынка. Объединяет их наиболее привлекательная для всех экономическая деятельность – торговля.

В России интерес к предпринимательской деятельности в последнее время явно возрос. Что ожидает человека, который пришёл воплощать свои идеи в бизнесе? По статистике, всего лишь 5% российских предпринимателей, которые изначально имели плодотворную идею, получили шанс вырасти и стать на ноги. В то же время 33-45% соискателей благополучия даже не вернут деньги, потраченные ими на первичную регистрацию предприятия. Оставшиеся 55-60% ведут тяжёлую борьбу за выживание. И неизвестно, будет ли считаться везением то обстоятельство, что они сразу не были поглощены бурной стихией рынка. Откроем секрет: правильно построенная организация экономической деятельности даёт шанс на благополучное развитие предприятия и достижение желаемого результата.

Описание и структура экономической деятельности

Для начала давайте разберёмся, что такое экономическая деятельность. Это совокупность определённых действий в различных областях хозяйствования, направленных на удовлетворение потребностей посредством обмена или производства благами. Финансово-экономическая деятельность активно развивается тогда, когда ставит перед собой цель, имеет следствие в виде производства или обмена товарами, услугами, которые признаются полезными или редкими. Такая деятельность состоит из производства, распределения и потребления.

Эти понятия неразрывно связаны с людьми и их потребностями. Результат производства – появление продуктов, предназначенных для личного и производственного потребления. Это могут быть инвестиционные товары, которые возвращаются в производство для дальнейшего их использования, или потребительские вещи – одежда, услуги, продукты питания, жильё.

Экономическая деятельность имеет три направления:

- Первичное производство. Сюда относится сельское или лесное хозяйство, рыболовство, охота, добыча ископаемых или производство энергии.

- Вторичное производство или дальнейшая переработка ресурсов.

- Третичное производство (услуги) – транспортные компании, кредитные организации, предприятия образования и науки, гостиницы, рестораны.

Показатель, характеризующий успешность деятельности предприятия

Для определения успеха необходимо проанализировать два основных взаимосвязанных понятия:

- Экономический эффект – полезный результат, который выражается в стоимостной оценке. Как правило, полезным результатом принято считать такие категории, как прибыль и экономия ресурсов и затрат.

- Экономическая эффективность деятельности – соотношение между результатом хозяйственной деятельности и затратами на труд и ресурсы. Это показатель относительный, определяется в результате сравнения эффекта с ресурсами и затратами.

По отдельности они не дают полной и объективной оценки деятельности предприятия.

Для развития компании в условиях жёсткой конкуренции руководитель должен понимать, что каждая экономическая деятельность имеет индивидуальные показатели, которые зачастую нигде больше не применяются. К примеру, в сахарной промышленности большое значение имеет уменьшение издержек производства за счёт использования вторсырья или применения наиболее глубинной степени его переработки. Не существует универсального показателя экономической эффективности, который бы охватывал все сферы деятельности.

> Организация и содержание экономической работы

Организация экономической работы

На исследуемом предприятии существует единоначалие, но по отдельным функциям управления сформированы специальные подразделения, работники которых обладают знаниями и навыками работы в данной области управления. Структура управления ООО «Дамский мир» представлена на рисунке 1.4.

Рисунок 1.4 — Структура управления ООО «Дамский мир»

Директор — одна из ключевых должностей в системе управления компанией. В то же время, нет единого понимания его роли, и среди тех, кого именуют коммерческими директорами, встречаются совершенно разные специалисты с разным набором должностных обязанностей.

Чаще всего задачи, которые решает коммерческий директор, относятся к области продаж — тогда он курирует разработку и выполнение плана продаж, систему сбыта, маркетинг, логистику. В случае, если основная деятельность компании — производство, коммерческий директор отвечает в первую очередь за коммерческие закупки (материалы, из которых компания создает свой продукт), логистику, поставки и отношения с поставщиками, транспорт. В небольших компаниях, вне зависимости от профиля их деятельности, функции продаж и закупок, а также и маркетинга, могут принадлежать одному человеку. В крупных структурированных компаниях обыкновенно три эти направления курируются линейными директорами, подчиняющимися коммерческому директору или непосредственно гендиректору.

Во всех случаях директор напрямую подчиняется главе компании, постоянно поддерживает контакты с акционерами и играет важную роль в подготовке и реализации решений, касающихся всей организации и ее развития.

Обязанности. В обязанности директора могут входить:

- · совместно с генеральным директором и акционерами — перспективное и текущее планирование работы компании, обеспечение эффективного использования ее ресурсов;

- · совместно с генеральным директором и акционерами — разработка стратегии по расширению портфеля торговых марок, поиск новых возможностей для развития присутствия компании на рынке и свободных ниш для товаров компании;

- · определение торговой политики компании с учетом исследований рынка и показателей продаж в прошлом, определение географии работы компании, формулирование и внедрение региональных стратегий продаж;

- · создание и обучение эффективной команды продавцов;

- · выбор каналов сбыта, создание и / или управление сетью дистрибуции, дилерской сетью, руководство отделом прямых продаж;

- · планирование продаж, ответственность за выполнение плана продаж;

- · координация и непосредственное участие в работе с ключевыми клиентами, включая ведение переговоров;

- · совместно с отделом маркетинга — разработка ассортиментной и ценовой политики, различных программ повышения продаж (торговый маркетинг: специальные акции, включая составление их бюджета; скидки; бонусные программы и т.д.). Именно коммерческий директор отвечает за успешную реализацию данных программ и политик;

- · организация логистики — доставка, склады, упаковка и т.д. Ключевым моментом функции логистики является прогнозирование и планирование будущих потребностей, создание необходимой структуры для доставки товаров, а также поиск новых поставщиков транспортных и складских услуг;

- · участие в разработке бюджета компании на финансовый год (включая маркетинг- и Sales-бюджеты), утверждение бюджетов и отслеживание их исполнения;

- · коммерческий директор отвечает также за коммерческие закупки, бесперебойную работу с поставщиками, выбор поставщиков и услуг, координацию всех вопросов поставок.

Менеджер по продажам обязан осуществлять связь между покупателями, торговыми и производящими организациями. Профессия широко распространена в сфере оптовой торговли. Выделяют следующие специализации менеджеров по продажам в зависимости от вида объекта продажи: потребительские товары; продукция промышленного назначения; услуги.

Менеджер по продажам выполняет следующие работы:

- · Разрабатывает и обеспечивает реализацию мероприятий по организации и созданию сети сбыта товаров (разработка и построение каналов движения товаров к потребителям; построение отношений с оптовыми и розничными торговыми предприятиями, иными посредниками; развитие дилерских отношений).

- · Организует преддоговорную работу (выбор вида договоров: дистрибьюторский, купли-продажи, пр.; определение способов и форм исполнения обязательств, разработка преддоговорной документации, согласование разногласий, анализ документации покупателей, пр.) и заключает договоры (купли-продажи, поставки, пр.). Создает и обеспечивает постоянное обновление информационных баз о покупателях (организационно-правовые формы, адреса, реквизиты, номера телефонов, фамилии руководителей и ведущих специалистов, финансовое состояние, объемы закупок, объемы продаж, своевременность и полнота исполнения обязательств, др.).

- · Анализирует объемы продаж и подготавливает отчеты по результатам анализа для представления вышестоящему должностному лицу.

- · Управление продажами на территории или в своем сегменте.

- · Выполнение плана продаж.

- · Контроль дебиторской и кредиторской задолженности.

- · Управление взаимоотношениями с клиентами.

Заведующий складом относится к категории руководителей.

- 2. На должность заведующего складом назначается лицо, имеющее среднее профессиональное образование и стаж работы в должности заведующего складом не менее 1 года или среднее (полное) общее образование и стаж работы в должности заведующего складом не менее 3 лет.

- 3. Назначение на должность и освобождение от нее производится приказом генерального директора.

- 4. Заведующий складом является материально-ответственным лицом, с ним заключаются договоры об индивидуальной и коллективной материальной ответственности.

- 5. Заведующий складом должен знать:

- 5.1. Нормативные и методические материалы по вопросам организации складского хозяйства.

- 5.2. Стандарты и технические условия на хранение товарно-материальных ценностей.

- 5.3. Виды, размеры, марки, сортность и другие качественные характеристики товарно-материальных ценностей и нормы их расхода.

- 5.4. Организацию погрузочно-разгрузочных работ.

- 5.5. Правила и порядок хранения и складирования товарно-материальных ценностей, положения и инструкции по их учету.

- 5.6. Условия договоров на перевозку и хранение грузов.

- 5.7. Порядок расчетов за оказанные услуги и выполненные работы.

- 5.8. Правила эксплуатации вычислительной техники, коммуникаций и связи.

- 5.9. Основы трудового законодательства.

- 5.10. Правила внутреннего трудового распорядка.

- 5.11. Правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

- 6. На время отсутствия заведующего складом (болезнь, отпуск, командировка и пр.) его обязанности исполняет лицо, назначенное в установленном порядке и несет ответственность за надлежащее их исполнение.

II. ОБЯЗАННОСТИ

Заведующий складом:

- 1. Руководит работой склада по приему, хранению и отпуску товарно-материальных ценностей, по их размещению, с учетом наиболее рационального использования складских площадей, облегчения и ускорения поиска необходимых материалов, инвентаря и т.п.

- 2. Обеспечивает сохранность складируемых товарно-материальных ценностей, соблюдение режимов хранения, правил оформления и сдачи приходно-расходных документов.

- 3. Составляет установленную отчетность.

- 4. Следит за наличием и исправностью противопожарных средств, состоянием помещений, оборудования и инвентаря на складе и обеспечивает их своевременный ремонт.

- 5. Организует проведение погрузочно-разгрузочных работ на складе с соблюдением правил охраны труда и техники безопасности, производственной санитарии и противопожарной защиты.

- 6. Участвует в проведении инвентаризации товарно-материальных ценностей.

- 7. Контролирует ведение учета складских операций, установленной отчетности.

- 8. Принимает участие в разработке и осуществлении мероприятий по повышению эффективности работы складского хозяйства, сокращению расходов на транспортировку и хранение товарно-материальных ценностей, внедрению в организацию складского хозяйства современных средств вычислительной техники, коммуникаций и связи.

- 9. Руководит работниками склада, осуществляет табельный учет времени, отработанного работниками склада.

- 10. Своевременно сообщает руководству предприятия о всех случаях нарушения работниками склада трудовой дисциплины.

- 11. Обеспечивает участок необходимым инвентарем, ГСМ, оборудованием, осуществляет контроль за сохранностью, расходом и отчитывается о их расходе.

- 12. Обеспечивает рабочее состояние железнодорожных ворот, подъездных путей к складу, организует и контролирует проведение уборки прилегающей территории и железнодорожных путей.

- 13. Оказывает содействие руководству охраны ТПК «Цепели» по осуществлению пропускного и внутриобъектного режима работниками склада.

- 14. Осуществляет контроль за выдачей кладовщиками склада материальных пропусков на вывоз(вынос) ТМЦ.

Заведующий складом должен знать и выполнять:

- 1. Положения, инструкции и другие руководящие материалы и нормативные документы по организации складского хозяйства, стандарты и технические условия на товарно-материальные ценности, виды, размеры, марки сортность и другие качественные характеристики товарно-материальных ценностей и нормы их расхода, инструкции П-6; П-7 Госарбитража СССР; правила составления актов о расхождении по количеству и по качеству, несоответствия получаемого от контрагентов товаров (продукции) стандартам, договору.

- 2. Организацию погрузочно-разгрузочных работ.

- 3. Правила и порядок хранения и складирования ТМЦ, положения и инструкции по их учету.

- 4. Правила внутреннего трудового распорядка, основы трудового законодательства, правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной за щиты.

- 5. Свойства выпускаемой (получаемой) продукции (товара) и требования к ее хранению.

- 6. Настоящую должностную инструкцию.

III. ПРАВА

Заведующий складом вправе:

- 1. Знакомиться с проектами решений руководства предприятия, касающихся складского хозяйства предприятия.

- 2. Вносить на рассмотрение руководства предприятия предложения по улучшению деятельности склада.

- 3. Осуществлять взаимодействие с руководителями всех структурных подразделений предприятия.

- 4. Подписывать и визировать документы в пределах своей компетенции.

- 5. Вносить предложения о премировании (депремировании), предоставлении иных материальных льгот, а также о наложении дисциплинарного (материального) взыскания на подчиненных ему работников. 6.Требовать от любых лиц соблюдения правил и требований хранения, размещения готовой продукции (товара). При отказе выполнять данные требования немедленно извещать об этом генерального директора фирмы.

- 7. Требовать от компетентных должностных лиц создание условий для хранения продукции (товара).

- 3.1. Проверять и направлять деятельность работающего персонала, давать обязательные для подчиненных распоряжения и указания в пределах своей компетенции;

- 3.2. Требовать от подчиненных соблюдения правил и требований размещения и хранения готовой(получаемой) продукции (товара);

- 3.3. Вносить предложения руководству фирмы об организации складского хозяйства, совершенствования структуры и работы железнодорожного участка;

- 3.4 Отстранять от работы лиц, находящихся в алкогольном состоянии, нарушающих правила охраны труда и техники безопасности, производственной дисциплины, отказавшихся исполнять служебные обязанности, о чем немедленно сообщать руководству фирмы.

IV. ОТВЕТСТВЕННОСТЬ.

Заведующий складом несет ответственность:

- 1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в пределах, определенных действующим трудовым законодательством Российской Федерации. должностная обязанность склад директор

- 2. За правонарушения, совершенные в процессе осуществления своей деятельности. — в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

- 3. За причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

- 4. За невыполнение приказов, указаний и распоряжений руководства фирмы.

- 5. За несоблюдение норм, правил и требований складирования и хранения вверенной ему продукции (товара);

1.1 Описание и функции финансово-экономического отдела, взаимодействие с другими подразделениями

Анализ организационной структуры и финансовой устойчивости ЗАО «Регетон»

курсовая работа

В организационной структуре ЗАО «Регетон» выделяют финансовый отдел как самостоятельное структурное подразделение предприятия, как и остальные структурные подразделения финансовых отдел создается и ликвидируется приказом руководителя предприятия.

Финансовый отдел находится в подчинении коммерческого директора предприятия.

Штат и состав финансового отдела назначается и утверждается директором ЗАО «Регетон» и состоит из руководителя, назначаемого на должность внутренним приказом по предприятию с подачи коммерческого директора и трех специалистов.

Функции финансово-экономического отдела

1. Осуществление единой политики предприятия в области финансов. Разработка финансовой стратегии предприятия и базы для его финансовой устойчивости.

2. Составление проектов перспективных и текущих финансовых планов, с приложением всех необходимых расчетов.

3. Организация финансовой деятельности предприятия с целью наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли.

4. Контроль и управление использованных оборотных средств предприятия, кредитов. Участие в планировании себестоимости продукции и рентабельности производства.

5. Анализ финансово-экономического состояния предприятия.

6. Разработка прогнозных балансов и бюджетов денежных средств.

7. Ведение оперативного учета финансовых, расчетных и кредитных операций, выполняемых предприятием по счетам в банках и кредитных учреждениях.

8. Разработка учетной и налоговой политики Организация работы по перечислению платежей и взносов по налогам и сборам в бюджеты всех уровней.

9. Выработка кредитной политики предприятия.

10. Обеспечение своевременности налоговых платежей, расчетов с кредиторами и поставщиками. Ведение учета движения финансовых средств и составление отчетности о результатах финансовой деятельности в соответствии со стандартами финансового учета и отчетности.

11. Создание условий для эффективного использования основных фондов, трудовых и финансовых ресурсов предприятия Обеспечение своевременности и полноты выплаты заработной платы рабочим и служащим предприятия.

Взаимоотношения финансово-экономического отдела с другими подразделениями.

Для выполнения функций и реализации прав финансовый отдел взаимодействует:

1. С бухгалтерией;

бухгалтерской информации о деятельности предприятия;

баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета;

отчетных калькуляций себестоимости продукции (работ, услуг);

планов проведения инвентаризаций основных средств, товарно-материальных ценностей и денежных средств;

расчетов заработной платы; — финансовых, кредитных и кассовых планов;

отчетов о выполнении финансовых планов;

результатов финансового анализа;

отчетов по погашению займов, уплате процентов по кредитам;

2. С планово-экономическим отделом среднесрочных и долгосрочных планов производственной деятельности предприятия;

копий плановых экономических заданий подразделений предприятия;

плановых технико-экономических нормативов материальных и трудовых затрат;

проектов оптовых и розничных цен на продукцию предприятия, тарифов на работы и услуги;

результатов экономического анализа всех видов деятельности предприятия; финансовых и кредитных планов;

отчетов о выполнении финансовых планов;

результатов финансового анализа;

методических и инструктивных материалов по вопросам финансовой деятельности предприятия

3. С отделом материально-технического снабжения проектов перспективных и текущих планов материально-технического обеспечения производственной деятельности предприятия;

отчетных данных о движении материально-технических ресурсов, об их остатках на конец отчетного периода;

копий претензий, заявленных контрагентами;

проектов претензий к контрагентам при нарушении ими договорных обязательств;

отчетов о выполнении планов материально-технического снабжения; согласованных проектов претензий;

предложений по устранению причин, послуживших основанием для предъявления претензий и санкций к предприятию;

утвержденных расчетов нормативов оборотных средств

4. С юридическим отделом решений по предъявленным предприятию претензиям, искам;

обобщенных результатов рассмотрения претензий, судебных и арбитражных дел;

разъяснений действующего законодательства и порядка его применения;

правовой помощи в претензионной работе;

согласованных материалов о состоянии дебиторской и кредиторской задолженности, предложений по принудительному взысканию долгов;

анализа изменений и дополнений финансового, налогового, гражданского законодательства проектов финансовых договоров для правовой экспертизы;

материалов для предъявления претензий, исков в суды;

заключений по претензиям и искам, предъявленных предприятию;

документов о перечислении денежных средств по оплате госпошлины в счет удовлетворения претензий и исков, предъявленных предприятию;

заявок на разъяснения действующего законодательства.

Структура финансово-экономической службы

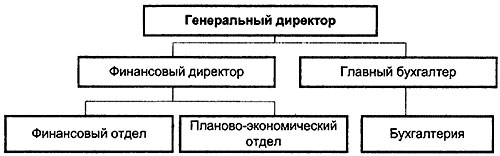

Структура финансово-экономической службы, наиболее характерная для российских предприятий, представлена на рис. 1.2.

Помимо перечисленных подразделений в составе финансово-экономической службы предприятия структурно могут быть выделены аналитический отдел, отдел налогового планирования, отдел труда и заработной платы и др.

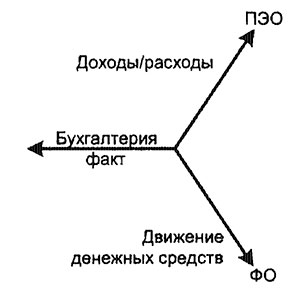

Следует сделать оговорку, что указанная структура характерна для многих, но не для всех предприятий, поэтому на конкретном предприятии она может быть иной. Важны не подразделения сами по себе, а выполняемые ими функции. Основные функции, выполняемые финансово-экономической службой предприятия, представлены на рис. 1.3 .

Бухгалтерия отслеживает «факт». Ее деятельность ориентирована «в прошлое» (что на рис. 1.3 отражено стрелкой влево). Основная задача бухгалтерии — максимально точное отражение «факта», доведение его до подразделений-пользователей.

По своей природе бухгалтерия нериентирована на управление процессами на предприятии. Основные документы — отчетные: бухгалтерский баланс и отчет о прибылях и убытках (финансовых результатах предприятия).

Планово-экономический отдел (ПЭО) планирует объем производства (на базе объема продаж) в целом и по цехам, а также доходы, затраты и использование прибыли, координирует процесс ценообразования на предприятии. Основной результирующий документ — план прибылей и убытков и анализ его исполнения.

Финансовый отдел (ФО) разрабатывает и реализует план движения денежных и других платежных средств, анализирует его исполнение, сводит (планирует) на базе данных отдела маркетинга и других подразделений денежные поступления и платежи.

Вопрос:

Какое подразделение занимается управлением капитала? Бухгалтерия? — Нет, ее основная функция — отслеживание факта.

ПЭО? — Только одним из компонентов пассивов — прибылью.

ФО? — Только движением денежных (платежных) средств, иногда — управлением дебиторской и кредиторской задолженностью.

По мнению некоторых специалистов, на большинстве российских предприятий отсутствует управление капиталом (в частности, нет подразделений, для которых эта задача является основной). Разумеется, отсутствие специального подразделения не означает невыполнения функции. Однако возложение значимой функции на другие подразделения, имеющие иной круг обязанностей, как правило, ведет к вытеснению менее «горящих» задач. Типичный результат такого подхода к распределению функциональных обязанностей — «у семи нянек дитя без глазу».

Вопрос:

Если предприятие не управляет важнейшим фактором (показателем), а агрессивная «капиталистическая» среда следит за ним (и ищет, где заработать), то увеличится или уменьшится капитал предприятия?

Ответ:

если и увеличится, то случайно или благодаря чрезвычайно выгодной рыночной нише.

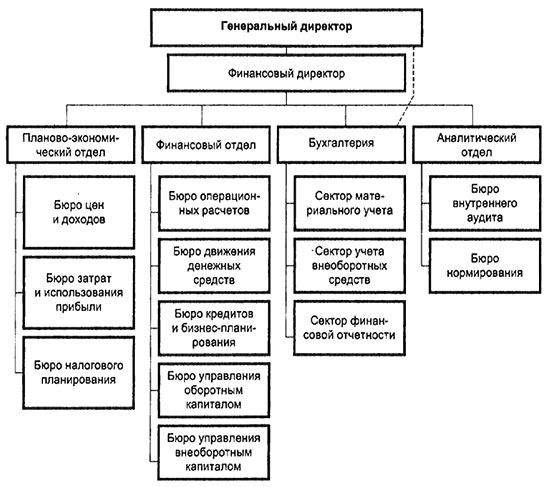

Рациональная структура ФЭС. Любая из основных функций, выполняемых финансово-экономической службой, будь то управление прибылью, движением денежных средств (ДДС) или управление капиталом, требует значительных временных и интеллектуальных затрат. В связи с этим в составе ФЭС целесообразно выделение структурно обособленных подразделений, специализирующихся на выполнении той или иной основной функции управления финансами предприятия (рис. 1.4 ).

Возможная структура финансово-экономической службы предприятия, рациональная с точки зрения разделения функциональных обязанностей, представлена на рис. 1.5 . Естественно, это всего лишь один из возможных вариантов, который следует увязывать с другими функциями, выполняемыми финансово-экономической службой, ее подразделениями и персоналом.

Отдел труда и заработной платы целесообразнее подчинить службе управления персоналом. Главный бухгалтер часто подчиняется непосредственно генеральному директору, но на практике целесообразнее оперативное подчинение одному лицу — финансовому директору или введение должности «финансовый директор — главный бухгалтер».