Содержание

- Производственный брак: хорошую вещь так не назовут

- Финансовые потери от разных типов брака

- Почему может возникать брак

- Как задокументировать производственный брак

- Бухгалтерский учет брака

- Понятие брака

- Нюансы расчета заработной платы

- Документальное оформление брака

- Бухгалтерский учет внутреннего брака

- Бухгалтерский учет внешнего брака

- Брак в производстве: бухгалтерский учет

- Понятие брака

- 14. Организация технического контроля, производственный брак и причины их возникновения, анализ дефектов, методы профилактики

- 15. Методы контроля сложных деталей; специальные и стандартные контрольные приборы и приспособления

- Виды брака

- Ежедневный учет

- Дебет 28 Кредит 20

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

- невосполнимые затраты на себестоимость бракованного изделия (деньги за сырье, зарплаты работникам, оплата энергии на работу оборудования и т.д.);

- расходы на корректировочные действия по доведению изделия до приемлемого соответствия качеству (сюда входит и вознаграждение за труд рабочих, и средства на обслуживание оборудования);

- средства на выявление и формулировку брака (например, создание списка опечаток);

- возмещение потребителю некачественной продукции понесенных им расходов (к ним относят стоимость замены или исправления изделия, чье качество не устроило потребителя, в том числе и транспортные расходы на его доставку).

Не считаются производственным браком:

- изделия, в отношении которых на отдельно взятом предприятии действуют особые требования, отличающиеся от стандартных на аналогичную продукцию, при том что качество отвечает стандартным требованиям, но не укладывается в повышенные;

- потери, связанные с нисходящим переходом в другой сорт продукции.

Допустимый процент брака – минимально приемлемый уровень несоответствия качеству. Зависит от характера производства и установленных критериев качества. На развитых предприятиях не должен превышать 2-3%, максимум до 5%. Превышение – повод озаботиться поиском причин и воздействием на обнаруженные проблемы.

Финансовые потери от разных типов брака

- Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

- Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

- Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

- Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

- Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

- Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию.

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Бухгалтерский учет брака

Для обоснования финансовых потерь в результате брака в бухучете предусмотрен счет 28 «Брак в производстве»:

- дебет отражает траты по обнаруженному внутреннему и внешнему браку;

- кредит учитывает суммы на снижение потерь в результате брака.

Списывать производственные потери от брака принято в конце месяца по затратам данного вида производства. Для каждого вида брака проводки будут иметь различный вид.

Проводки для учета исправимого брака

Приводятся всевозможные проводки, в зависимости от конкретной ситуации брака (наличия или отсутствия виновного лица, возможности привлечения для исправления подрядчиков и пр.):

- дебет 28, кредит 10 «Основные средства» – учет материальных трат на корректировку брака;

- дебет 28, кредит 70 «Расчеты с персоналом» – отражение зарплаты сотрудников при исправлении брака;

- дебет 28, кредит 69 «Расчеты по соцстрахованию и обеспечению» – начисление страховых отчислений с этой з/п;

- дебет 28, кредит 21 «Полуфабрикаты собственного производства» – учет материалов, нужных для корректировки;

- дебет 28, кредит 60 «Расчеты с поставщиками и подрядчиками» – стоимость услуг сторонних организаций, привлеченных для исправления;

- дебет 73 «Расчеты с персоналом по прочим операциям», кредит 28 – отражение суммы материального возмещения брака с виновного работника;

- дебет 70, кредит 73 – удержание суммы возмещения из зарплаты виновного;

- дебет 50 «Касса», кредит 73 – самостоятельное внесение виновным работником суммы возмещения в кассу;

- дебет 20 «Основное производство», кредит 28 – списание потерь на себестоимость изделий.

Списание неисправимого брака

По методу калькулирования определяется стоимость к списанию и списывается проводкой: дебет 28, кредит 20 «Основное производство».

Взыскания с виновного приходуются по дебету 73 «Расчеты с персоналом по прочим операциям». Стоимость отходов, пригодных к дальнейшему использованию, учитывается по дебету 10 «Основные средства».

Бухучет затрат по внешнему браку

Здесь есть сложность, связанная со временем выявления: вполне может случиться, что отчетный месяц закончится раньше, чем потребитель заявит об обнаруженном браке. Нужно также принимать во внимание следующие нюансы:

- учет внешнего брака осуществляется не по себестоимости, а по полной стоимости изделий (ведь они были реализованы);

- затраты такого рода списываются за счет специально сформированного резерва на ремонт и обслуживание, в том числе и по гарантии (счет 96 «Резервы предстоящих расходов»).

- если брак вернули в отчетном периоде, потери списывают на себестоимость (дебет 90 «Продажи», кредит 28).

Понятие брака

Понятие брака приводится в различных отраслевых методических рекомендациях по учету затрат и калькулированию себестоимости продукции, в частности для предприятий пищевой отрасли <1>, полиграфической продукции, химического комплекса, речного транспорта и т.п. Там же прописывается порядок учета брака. Браком в производстве считаются продукция, полуфабрикаты, которые по качеству не соответствуют установленным стандартам или техническим условиям и не могут использоваться по прямому назначению либо нуждаются в исправлении недостатков.

<1> Инструкция по учету готовой продукции на предприятиях системы Министерства пищевой промышленности СССР (утв. Минпищепромом СССР 25.03.1983), Инструкция по калькулированию себестоимости продукции на предприятиях молочной, маслосыродельной и молочноконсервной промышленности (утв. Минсельхозпродом России 19.03.1996), Методические рекомендации по учету затрат на производство и калькулированию себестоимости масложировой продукции (утв. Приказом Минсельхоза России от 14.12.2004 N 537), Методические рекомендации по планированию, учету и калькулированию себестоимости продукции на хлебопекарных предприятиях (утв. Минсельхозпродом России 12.01.2000) и др.

В зависимости от характера дефектов брак делится на исправимый (если после исправления продукция может быть использована по прямому назначению, а исправление дефектов экономически целесообразно) и неисправимый, или окончательный (если продукция не может быть использована по прямому назначению, исправление невозможно или экономически нецелесообразно). Такая продукция должна быть утилизирована либо может быть использована в качестве повторного сырья для переработки на другие виды продукции или реализована по цене возможного использования.

В зависимости от места обнаружения брак делится на внешний (выявляется потребителем) и внутренний (выявляется отделом внутреннего контроля до отправки продукции потребителю).

К браку на производстве не относятся:

- сырье, материалы и покупные полуфабрикаты неудовлетворительного качества, еще не подвергшиеся обработке на данном предприятии. Потери по этим материальным ценностям взыскиваются, как правило, с поставщика или виновных лиц, а при невозможности взыскания относятся за счет предприятия-потребителя как непроизводительные потери производственного или общехозяйственного характера;

- продукция, принятая из торговой сети или от других потребителей по истечении срока реализации для переработки ее на другие виды продукции (например, молоко и кефир — на творог);

- сырье и материалы, испорченные при прохождении производственной практики учениками училищ, техникумов, а также за период производственного обучения профессиям рабочих и испытания вновь принятых рабочих <2>. Эти затраты относятся на соответствующие статьи общехозяйственных расходов;

- недостачи сырья и материалов, выявленные при инвентаризации незавершенного производства.

<2> Такие разъяснения, в частности, даны в разд. II Инструкции по калькулированию себестоимости продукции на предприятиях молочной, маслосыродельной и молочноконсервной промышленности.

Нюансы расчета заработной платы

Виновниками брака могут быть и поставщики некачественного сырья и материалов, и работники, допустившие брак.

Если виноват поставщик, то есть вины работника в производстве бракованной продукции нет, последняя оплачивается работнику наравне с годными изделиями (ст. 156 ТК РФ). А всю претензионную работу по возмещению убытков ведет юридический департамент в соответствии с договорными отношениями и ГК РФ.

Если виновник брака — работник, то согласно положениям ст. 156 ТК РФ полный брак в названной ситуации оплате не подлежит, а частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции. Работнику должна быть снижена зарплата за производство бракованной продукции, кроме того, он должен возместить работодателю причиненный ущерб (ст. ст. 238, 241 ТК РФ), в частности:

- если работник согласен возместить ущерб и сумма не превышает среднемесячного заработка, взыскание производится по распоряжению работодателя, которое должно быть оформлено приказом не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба;

- если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только по решению суда.

Поскольку изготовление бракованной продукции причиняет работодателю ущерб, вина работника в изготовлении брака устанавливается в порядке, определенном ст. 247 ТК РФ, поэтому вину работника необходимо оформить документально. Причем не следует забывать, что материальная ответственность в полном размере может быть возложена на работника только при умышленном причинении ущерба. Понятие умысла в Трудовом кодексе отсутствует. Однако согласно КоАП РФ правонарушение признается совершенным умышленно, если человек, который сознавал противоправный характер своего действия (бездействия), предвидел его вредные последствия и желал наступления таких последствий или сознательно их допускал либо относился к ним безразлично (ч. 1 ст. 2.2). Получается, что если работник осознавал опасность своих действий, сознательно нарушал должностные инструкции и технологические требования, то его можно привлечь к полной материальной ответственности в связи с умышленным причинением ущерба.

Важно помнить, что максимальная сумма всех удержаний при каждой выплате зарплаты (по распоряжению руководителя) не может превышать 20% от зарплаты, причитающейся работнику после удержания НДФЛ. Если с работника удерживают суммы по нескольким исполнительным документам, то сумма удержаний не может быть более 50% от заработка (ст. 138 ТК РФ).

Документальное оформление брака

Во исполнение требований законодательства о бухгалтерском учете (ст. 9 Закона о бухгалтерском учете <3>, п. 4 ПБУ 1/2008 «Учетная политика организации» <4>), а также во избежание проблем с признанием расходов на брак в целях исчисления налога на прибыль возникший в процессе производства брак необходимо грамотно документально оформить. Предприятие должно самостоятельно разработать форму акта о браке и закрепить ее использование в приложении к учетной политике.

<3> Федеральный закон от 06.12.2011 N 402-ФЗ.

<4> Утверждено Приказом Минфина России от 06.10.2008 N 106н.

Форма акта о браке должна содержать обязательные реквизиты (наименование документа, дату его составления, наименование организации, содержание хозяйственной операции в натуральном и (или) денежном выражении с указанием единиц измерения, наименование должности лица, ответственного за совершение операции, подписи ответственных лиц) и дополнительные сведения (причины возникновения брака, информацию о том, каким является брак (складским или производственным) и по вине какого цеха или лица он был допущен, подлежит ли исправлению). Акт должен включать решение об уничтожении забракованной продукции либо указание о порядке ее использования. Как правило, акт составляется в трех (в отдельных производствах — в четырех) экземплярах, один из которых:

- передается в бухгалтерию для расчета себестоимости забракованной продукции;

- в зависимости от вида бракованной продукции — передается в технологическую службу, в лабораторию или санврачу;

- остается в цехе.

Бракованная продукция, которая подлежит переработке (исправлению) или может быть использована утильцехом предприятия, передается по накладным на внутреннее перемещение. Копии накладных прикладываются к акту о браке.

Если бракованный товар был выявлен покупателем уже после принятия к учету, то в момент данного выявления покупатель должен составить акт (форма которого также разрабатывается самостоятельно), а далее на основании составленного акта составить претензию и направить ее поставщику. Возврат некачественного товара поставщику с временного хранения торговая организация оформляет расходной товарной накладной с отметкой «возврат».

Приемка дефектной продукции, возвращенной торговыми организациями, оформляется актом приемки и расфасовки брака (заполняется в двух экземплярах — для торговой организации и предприятия-изготовителя, используется, например, в парфюмерно-косметическом производстве). При разбраковке дефектной продукции на складе и передаче ее в цех составляется акт о разбраковке продукции (составляется комиссией в одном экземпляре и сдается в бухгалтерию).

—————————————————————————¬

¦ ООО «Домашняя еда» ¦

¦ ¦

¦ Утверждаю ¦

¦ «__» _____________ 20__ г. ¦

¦ Начальник цеха глубокой заморозки ¦

¦ _____________ ___________________ ¦

¦ (подпись) (расшифровка) ¦

¦ ¦

¦ Акт о браке на производстве N ___ ¦

¦ ¦

¦ ———————T——————T——————T————¬ ¦

¦ ¦Номенклатурный номер¦ Наименование ¦Единица измерения¦ Количество¦ ¦

¦ ¦ ¦ продукции ¦ ¦ ¦ ¦

¦ +———————+——————+——————+————+ ¦

¦ ¦ 4569 ¦Пельмени сибирские¦ кг ¦ 30 ¦ ¦

¦ L———————+——————+——————+———— ¦

¦ ¦

¦ Причина брака: несоблюдение температурного режима. ¦

¦ Виновное лицо: оператор морозильной установки И.И. Иванова. ¦

¦ Описание брака: в связи с нарушением процесса заморозки был допущен ¦

¦ брак — пельмени слиплись и не подлежат повторному замораживанию. ¦

¦ Тип брака: окончательный брак. ¦

¦ ¦

¦ Главный мастер _____________ ___________________ ¦

¦ (подпись) (расшифровка) ¦

¦ Работник, допустивший брак _____________ ___________________ ¦

¦ (подпись) (расшифровка) ¦

¦ Начальник смены _____________ ___________________ ¦

¦ (подпись) (расшифровка) ¦

L—————————————————————————

Если работник, допустивший брак, согласен полностью его возместить, он может сделать это в рассрочку, написав обязательство о возмещении ущерба.

—————————————————————————¬

¦ Генеральному директору ¦

¦ ООО «Домашняя еда» ¦

¦ Петрову И.И. ¦

¦ от оператора морозильной установки ¦

¦ Ивановой И.И. ¦

¦ ¦

¦ обязательство по возмещению ущерба. ¦

¦ ¦

¦ Я, Иванова Инна Ивановна, обязуюсь в срок до «__» __________ 20__ г. ¦

¦ возместить ущерб, возникший по причине изготовления бракованной ¦

¦ продукции, в размере 10 000 руб. (десяти тысяч рублей). ¦

¦ Прошу ежемесячно удерживать из моей заработной платы 2000 руб. ¦

¦ (две тысячи рублей). ¦

¦ Основание: акт о браке на производстве от «__» _______ 20__ г. N __. ¦

¦ ¦

¦ И.И. Иванова «__» _____________ 20__ г. ¦

L—————————————————————————

Если работник не согласен возместить причиненный ущерб, то работодатель в бесспорном порядке может взыскать сумму, но не превышающую среднемесячный заработок. Основанием для удержания из заработной платы потерь от брака является приказ руководителя.

—————————————————————————¬

¦ ООО «Домашняя еда» ¦

¦ ¦

¦ N ___ от «__» _____________ 20__ г. ¦

¦ ¦

¦ Приказ ¦

¦ ¦

¦ В связи с изготовлением продукции, оказавшейся бракованной по вине ¦

¦ оператора морозильной установки И.И. Ивановой, ¦

¦ приказываю: ¦

¦ 1. Удерживать ежемесячно из заработной платы по 2000 руб. вплоть до ¦

¦ полного возмещения. ¦

¦ 2. Контроль за исполнением настоящего приказа возложить на главного ¦

¦ бухгалтера Е.С. Сазонову. ¦

¦ ¦

¦ Основание: акт о производственном браке от «__» ____________ 20__ г. ¦

¦ N ___, калькуляция размера ущерба от «__» _____________ 20__ г. N ___, ¦

¦ справка о среднемесячной заработной плате И.И. Ивановой. ¦

¦ ¦

¦ Генеральный директор И.И. Петров ¦

¦ _____________ ¦

¦ (подпись) ¦

L—————————————————————————

Если причиной брака стали некачественные материалы, помимо акта о браке оформляется претензионное письмо поставщику, которое предъявляется в соответствии с договорными обязательствами.

Бухгалтерский учет внутреннего брака

В бухгалтерском учете потери от брака отражаются на счете 28 «Брак в производстве». Аналитический учет на счете 28 ведется по отдельным структурным подразделениям, видам продукции, статьям расходов, причинам и виновникам брака. Порядок отражения расходов на брак зависит от того, кто является виновником брака и к какой категории относится последний (исправимый или нет).

Если внутренний брак признается неисправимым, сумма ущерба складывается из полной производственной себестоимости забракованной продукции (Дебет 28 Кредит 20 «Основное производство» (43 «Готовая продукция»)) и расходов на утилизацию (Дебет 28 Кредит 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» — если утилизация осуществляется самой организацией, Дебет 28 Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» — если продукция утилизируется специализированной организацией). Если окончательно забракованная продукция может быть использована в качестве сырья на том же производстве (это часто случается на молочном производстве, например, сливочное масло перерабатывается в топленое, сыр и брынза, жирный и нежирный творог — в плавленый сыр, кислое молоко, кефир и простокваша — в творог), потери от внутреннего брака складываются из перечисленных выше затрат за вычетом стоимости забракованной продукции по цене ее возможного использования, то есть из оценки, по которой она может быть направлена в переработку на названном предприятии для повторного использования в качестве сырья (в частности, расчетной себестоимости сырья той продукции, на которую она будет переработана) или реализована для использования на других предприятиях (по договорной цене) (Дебет 10 Кредит 28). Кроме того, по кредиту счета 28 отражаются следующие суммы, относимые на уменьшение потерь от брака: суммы, подлежащие удержанию с виновников брака, суммы, подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак, а также суммы, списываемые на затраты по производству как потери от брака (данную формулировку поясним чуть ниже).

Если внутренний брак признается исправимым (приведем пример исправимого брака опять-таки в молочной промышленности: к этому виду брака относится нестандартная продукция (творог, сливки, сметана, подсырное масло и др.), доведенная путем подработки до установленных стандартов и технических условий, после чего реализованная как стандартная), его себестоимость складывается из затрат на сырье, материалы, израсходованные для исправления дефектной продукции (Дебет 28 Кредит 10), заработной платы (основной и дополнительной) производственных рабочих, начисленной за работы по исправлению брака (Дебет 28 Кредит 70), отчислений на социальное страхование (Дебет 28 Кредит 69), а также из соответствующей доли расходов на содержание и эксплуатацию оборудования и цеховых расходов (Дебет 28 Кредит 20, 25 «Общепроизводственные расходы»). Себестоимость самой продукции, подвергшейся исправлению, не включается в расходы на исправление брака.

Потери от брака продукции ежемесячно списываются на счет 20 и включаются в себестоимость той продукции, по которой обнаружен брак. Важно, что потери от брака продукции не относятся на стоимость остатка незавершенного производства. На конец месяца по счету «Брак в производстве» не должно быть сальдо. Что же представляют собой потери от брака? Это разница между оборотами по дебету и кредиту счета 28 (Дебет 20 Кредит 28).

Несомненно, в отдельных производствах пищевой промышленности существуют свои особенности учета брака готовой продукции. Например, в хлебопекарном производстве окончательный брак продукции, выявленный после сдачи в экспедицию, относится к внутреннему экспедиционному браку. Такой брак передается на производство и приходуется по себестоимости основного и подсобного сырья, израсходованного на его производство (п. 4.9.1 Инструкции по учету готовой продукции на предприятиях системы Министерства пищевой промышленности СССР).

Потери от внутреннего брака на спиртовых предприятиях отражаются в учете в следующем порядке. Если спирт не отвечает требованиям ГОСТ, его исправляют (доводят до стандарта) путем повторной переработки. В этом случае на счет 28 относятся расходы, связанные с вторичной перегонкой, а также соответствующая доля расходов на содержание и эксплуатацию оборудования и общецеховых расходов. Если спирт доводится до стандарта путем смешивания со спиртом, отвечающим требованиям ГОСТ, то, поскольку в данных случаях дополнительных расходов, как правило, не возникает, на счете 28 никаких сумм не отражается. Если операции по такому смешиванию спиртов вызывают дополнительные затраты, то они должны быть отражены в учете как потери от брака (п. 4.9.3 Инструкции по учету готовой продукции на предприятиях системы Министерства пищевой промышленности СССР).

Пример 1. В одном из цехов выявлен брак, допущенный по вине работника. На основании калькуляции с виновного лица списаны потери от брака в размере 4800 руб. Затраты на исправление бракованной продукции составили:

- сырье и материалы — 10 000 руб.;

- заработная плата — 3000 руб.;

- страховые взносы, начисленные с заработной платы, — 912 руб.

В этом же периоде произведена продукция, признанная бракованной по причине поставки некачественной упаковки. Выработанная продукция не допущена к реализации и подлежит уничтожению. Себестоимость забракованной продукции — 100 000 руб. Поставщику была выставлена претензия на указанную сумму, признанная им. Стоимость работ по утилизации равна 3000 руб.

В учете предприятия будут сделаны следующие проводки:

| Дебет | Кредит | Сумма, руб. |

|

| Списана стоимость сырья и материалов, использованных для исправления брака |

28 | 10 | 10 000 |

| Отражена сумма заработной платы, начисленная работникам, осуществляющим исправление брака |

28 | 10 | 3 000 |

| Начислены страховые взносы | 28 | 69 | 912 |

| Отражена сумма, подлежащая взысканию с виновного лица |

73 | 28 | 4 800 |

| Отнесена на себестоимость продукции сумма потерь от брака (10 000 + 3000 + 912 — 4800) руб. |

20 | 28 | 9 112 |

| Отражена себестоимость бракованной готовой продукции |

28 | 43 | 100 000 |

| Отражены расходы на утилизацию бракованной продукции |

28 | 60 | 3 000 |

| Выставлена претензия поставщику | 76-2 | 28 | 100 000 |

| Отнесена на себестоимость продукции сумма потерь от брака |

20 | 28 | 3 000 |

Пример 2. При производстве продукции выявлен неисправимый брак. Затраты на изготовление бракованной продукции составили:

- стоимость израсходованного сырья — 15 000 руб.;

- заработная плата и страховые взносы — 2500 руб.;

- доля общепроизводственных расходов — 2000 руб.

Неисправимый брак может быть использован в производстве в качестве повторного сырья, цена возможного использования — 5000 руб. Виновник возникновения брака не установлен.

В учете предприятия будут сделаны следующие проводки:

| Дебет | Кредит | Сумма, руб. |

|

| Отражена себестоимость окончательно забракованной продукции (15 000 + 2500 + 2000) руб. |

28 | 20 | 19 500 |

| Оприходован неисправимый брак по цене его возможного использования |

10 | 28 | 5 000 |

| Включены в себестоимость продукции потери от брака (19 500 — 5000) руб. |

20 | 28 | 14 500 |

Бухгалтерский учет внешнего брака

В отличие от внутреннего брака, который обычно выявляется в месяце изготовления продукции, внешний брак выявляется позднее. Так, бракованная продукция может быть выявлена уже после ее реализации.

Себестоимость внешнего брака включает:

- производственную себестоимость продукции, забракованной покупателями;

- суммы возмещения затрат, понесенных покупателями по этой продукции;

- транспортные расходы, вызванные возвратом на предприятие забракованной продукции;

- расходы на экспертизу некачественной продукции и ее утилизацию;

- расходы на исправление забракованной продукции у потребителя, если она относится к исправимому браку.

Штрафы, уплаченные покупателям за поставку бракованной продукции, в стоимость потерь от брака не включаются.

Для справки. При несоблюдении покупателями условий и сроков хранения продукции предприятия-изготовители не принимают претензий по возможным потерям. Затраты на исправление или переработку такой продукции возмещаются покупателями.

Потери от внешнего брака отражаются в учете организации-изготовителя в том периоде, когда ей принята рекламация от потребителя. Потери от внешнего брака, относящиеся к продукции, выработанной в прошлом отчетном периоде, списываются на себестоимость аналогичной продукции, выработанной в текущем отчетном периоде. Если в отчетном периоде аналогичная продукция не изготовлялась, потери от внешнего брака распределяются между всей выпущенной продукцией по методу, установленному для распределения общезаводских расходов.

Пример 3. Производитель пищевой продукции продал покупателю товар стоимостью 110 000 руб. (в том числе НДС — 10 000 руб.). Себестоимость товара — 70 000 руб. В следующем месяце покупатель вернул бракованный товар, оформив акт на возврат товара и накладную. Транспортные расходы на доставку бракованной продукции, понесенные изготовителем (стоимость топлива, заработная плата водителя, страховые взносы), — 1000 руб. Частично возвращенный товар может быть продан по сниженной цене на корм животным, цена возможной реализации — 10 000 руб.

В учете предприятия будут сделаны следующие проводки:

По дебету счета 28 отражаются затраты по выявленному внутреннему и внешнему браку: стоимость неисправимого (окончательного) брака, расходы по исправлению и т. п. По кредиту счета 28 учитываются суммы, относимые на уменьшение потерь от брака. Ими, как было сказано выше, могут быть стоимость забракованной продукции по цене возможного использования, суммы подлежащие удержанию с виновников брака или же подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак и т. п.

Как было сказано выше, при исправимом внутреннем браке на счете 28 собираются расходы по его исправлению. Если определены виновники брака и суммы, которые они должны возместить, то полученное значение расходов уменьшается на эту величину. При установлении виновности в произведенном браке работника для отражения возмещаемой суммы используется отдельный субсчет «Расчеты по возмещению материального ущерба» счета 73 «Расчеты с персоналом по прочим операциям». Выставленные же претензии за брак, возникший по вине поставщиков или подрядчиков из-за недоброкачественных МПЗ, учитываются на субсчете «Расчеты по претензиям» счета 76 «Расчеты с разными дебиторами и кредиторами».

Исходя из этого, при исправимом внутреннем браке в бухгалтерском учете производятся следующие записи:

Дебет 28 Кредит 10, 25, 69, 70 и т. д.

— отражены израсходованные при устранении выявленного брака материалы, начисленные суммы заработной платы, ЕСН и страховые взносы, доля общепроизводственных расходов и т. д.;

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 28

— отражены суммы, подлежащие взысканию с работника, признанного виновником брака;

Дебет 76-2 Кредит 28

— отражены суммы, подлежащие взысканию с поставщиков некачественных материалов, при использовании которых допущен производственный брак.

Каждый факт неисправимого внутреннего брака требует расчета затрат на изготовление бракованной продукции. На основании данных расчетов исчисленные суммы затрат на производство брака списываются проводкой:

Дебет 28 Кредит 20

— отражены затраты по неисправимому внутреннему браку.

Исчисленные затраты, до их списания на себестоимость продукции (работ, услуг) как и в случае с исправляемым браком уменьшаются на суммы, подлежащие удержанию с виновников брака или с поставщиков недоброкачественных материалов или полуфабрикатов. Помимо этого в уменьшении учитывается и стоимость бракованных МПЗ по цене их возможного использования. Поэтому к приведенным выше проводкам необходимо добавить ещё одну:

Дебет 10, 41 Кредит 28

— оприходованы бракованные материальные ценности по цене их возможного использования.

После уменьшения потерь от брака на соответствующие суммы оставшаяся величина списывается проводкой:

Дебет 20 Кредит 28

— отражены потери от брака.

В зависимости от того, создается ли в организации в соответствии с её учетной политикой резерв на гарантийный ремонт или нет, порядок учета потерь от внешнего брака будет различным.

Если такой резерв создается, то сумма потерь от брака списывают за счет него вне зависимости от того, когда была продана признанная бракованной продукция:

Дебет 96 Кредит 28

— потери от брака списаны за счет резерва на гарантийный ремонт и гарантийное обслуживание.

Не создание же резерва влечет за собой приведенную выше проводку:

Дебет 20 Кредит 28

— потери от брака включены в расходы по обычным видам деятельности.

Затратные части внешнего и внутреннего брака не столь и разнятся – при внешнем браке добавляются возмещаемые покупателю расходы, понесенные им при приобретении этой продукции, а также транспортные расходы, связанные с возвратом забракованной продукции. Однако в отражении этих операций в бухгалтерском учете будут отличия. И связаны они с тем, что в большинстве случаев внешний брак выявляется не в месяце, когда продукция была изготовлена и реализована. Поэтому в учете к вышеприведенной проводке необходимо добавить сторнировочные записи:

Дебет 90-9 (99) Кредит 99 (90-9)

— сторнирован финансовый результат от продажи бракованной продукции;

Дебет 62 Кредит 90-1

— сторнирована сумма от реализации бракованной продукции;

Дебет 90-2 Кредит 20, 26, (43) 44

— сторнированы суммы себестоимости бракованной продукции, общехозяйственных (если учетной политикой предприятия предусмотрено списание общехозяйственных расходов непосредственно на счета реализации) расходов, расходов на продажу;

Дебет 51 Кредит 62

— сторнированы суммы полученной выручки по реализации;

Дебет 51 Кредит 62, 76

— восстановлена задолженность перед покупателем (заказчиком).

Остальные же проводки, приведенные для случаев внутреннего исправляемого или неисправляемого брака, остаются без изменений и используются для отражения операции соответствующего вида внешнего брака.

Отметим, что при изготовлении продукции, признанной браком, оплата труда работника зависит:

Если при изготовлении продукции, оказавшейся браком, вины работника нет, то оплата труда по её изготовлению производится наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Если же признан частичный брак по вине работника, то продукция оплачивается по пониженным расценкам в зависимости от степени годности продукции (ст. 156 ТК РФ). Эти расценки обычно устанавливаются руководство организации.

Пример 1 Работнику установлена сдельная форма оплаты труда. За месяц им изготовлено 160 ед. продукции. Согласно расценкам за единицу продукции работнику начисляется 95 руб.

При приемке продукции установлен производственный брак у 11 изделий. Произошел он по вине работника. При этом 3 изделия признаны бракованными полностью, по 8 единицам брак признан частичным. Годность этой части забракованной продукции признана руководство в 80 процентов. Исходя из этого соотношения и принято решение по расценкам её оплаты.

По итогам месяца работнику начислено 14 763 руб. (95 руб./ед. х (160 ед. – 11 ед.) + 95 руб./ед. х 80% х 8 ед.).

Конец примера 1

Так как выпуск бракованной продукции влечет прямые убытки для работодателя, выражающиеся в перерасходе сырья, материалов, повышении себестоимости продукции, то за причиненный ему ущерб в связи с выпуском работником бракованных изделий по его вине последний может быть привлечен в установленном порядке к материальной ответственности (ст. 238 ТК РФ). При этом общая её величина не может превышать среднемесячного заработка работника (ст. 241 ТК РФ). Ежемесячно же можно удерживать не более 20% от заработка (ст. 138 НК РФ).

Рассмотрим на примерах возможные варианты учета.

Внутренний неисправимый брак без виновных лиц

Пример 2 Рабочий допустил брак при изготовлении продукции. Брак признан окончательным. Виновные лица в изготовлении брака отсутствуют. Признано нецелесообразным дальнейшее использование получаемых из бракованной продукции МПЗ.

Себестоимость забракованной продукции слагается из стоимости материалов — 6500 руб., начисленной заработной платы производственным рабочим — 1600 руб., начислений ЕСН и страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – 592 руб., расходов вспомогательных производств, общепроизводственных и общехозяйственных расходов – 1808 руб.

При списании себестоимости забракованной продукции — 10 500 руб. (6500 + 1600 + 592 + 1808) в бухгалтерском учете производится следующая запись:

Дебет 28 Кредит 20

— 10 500 руб. — списана себестоимость брака;

Так как уменьшающие себестоимость брака величины отсутствуют, то она полностью относится на расходы по обычным видам деятельности:

Дебет 20 Кредит 28

— 10 500 руб. – отражены потери от брака.

Конец примера 2

Внутренний неисправимый брак по вине работника

Пример 3 Используем данные примера 2. Брак признан неисправимым. При этом установлена вина работника. Принято решение о возмещении им материального ущерба в сумме среднего заработка — 7500 руб.

Стоимость материалов, полученных из бракованной продукции, — 2350 руб.

При отражении этих операций по счетам бухгалтерского учета производятся следующие записи:

Дебет 28 Кредит 20

— 10 500 руб. — списана себестоимость брака;

Дебет 10 Кредит 28

— 2350 руб. – отражена стоимость материалов, полученных из бракованной продукции;

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 28

— 7500 руб. – начислена задолженность работника по возмещению потерь от брака ;

Дебет 20 Кредит 28

— 650 руб. (10 500 – 2350 – 7500) – учтены потери от брака в расходах по обычным видам деятельности.

С учетом существующего ограничения размера удержаний из заработной платы, в бухгалтерском учете в течение нескольких месяцев до полного погашения задолженности осуществляется проводка:

Дебет 70 Кредит 73 субсчет «Расчеты по возмещению материального ущерба»

— произведено удержание из заработной платы работника в счет погашения задолженности.

Конец примера 3

Исправимый брак по вине работника

Пример 4 Организация изготавливает мебель. Отделом технического контроля составлен акт о браке. Забракован комплект мягкой мебели. Брак признан исправимым, возник он по вине работника.

Для исправления брака помимо виновного привлекается ещё один работник. Последнему за исправление брака начислено 1500 руб. Общая величина ставок ЕСН и тарифов страховых взносов на начисления рабочего – 37%. Стоимость израсходованных материалов при исправлении брака — 3500 руб., сумма общехозяйственных расходов, связанная с исправлением брака, — 145 руб. Виновный работник возмещает материальный ущерб в сумме среднего заработка, который составляет 4200 руб.

Работа виновного работника по исправлению брака не оплачивается.

При исправимым браке потери от брака в бухгалтерском учете организации отражаются следующим образом:

Дебет 28 Кредит 10

— 3500 руб. — списаны материалы для исправления брака;

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 28

— 4200 руб. — отражена задолженность рабочего по возмещению материального ущерба;

Дебет 28 Кредит 70

— 1500 руб. – начислена заработная плата второму работнику за исправление брака;

Дебет 28 Кредит 69

— 555 руб. (1500 руб. х 37%) – начислен ЕСН и страховые взносы;

Дебет 28 Кредит 26

— 145 руб. – отражена сумма общехозяйственных расходов, связанная с исправлением брака;

Для определения потерь от брака необходимо из общей величины расходов, связанных с исправлением брака, — 5700 руб. (3500 + 1500 + 555 + 145) вычесть возмещаемую работником сумму – 4200 руб. Результат — 1500 руб. (5700 – 4200) и учитывается в затратах на производство:

Дебет 20 Кредит 28

— 1500 руб. — потери от брака учтены в расходах по обычным видам деятельности.

Так как работник возмещает материальный ущерб в размере среднего заработка, то причитающаяся сумма удерживается частями в течение нескольких месяцев:

Дебет 70 Кредит 73 субсчет «Расчеты по возмещению материального ущерба»

— удержана из заработка виновного работника часть суммы материального ущерба (не более 20 процентов заработка).

Конец примера 4.

Исправляемый внешний брак

При отражении в бухгалтерском учете операции внешнего исправляемого браке используются практически те же проводки, что и при внутреннем исправляемом браке, так как в этом случае замены проданной продукции не происходит.

Пример 5 Покупатель холодильника обратился в производящую их организацию с претензией по его работе. Данные недостатки признаны исправимым браком. Для приведения холодильника в рабочее состояние потребовалось заменить ряд деталей, стоимость которых – 2460 руб. За проведение исправительных работ сотруднику организации начислено 800 руб. Транспортные расходы, связанные с выездом сотрудника, составили 144 руб.

Резерв по гарантийному ремонту в организации не создается.

Исправляемый внешний брак в бухгалтерском учете отражается следующим образом:

Дебет 28 Кредит 10

— 2460 руб. – отражена стоимость израсходованных деталей для ремонта холодильника

Дебет 28 Кредит 70

— 800 руб. — начислена заработная плата сотруднику, осуществившему работы по устранению брака;

Дебет 28 Кредит 69

— 296 руб. (800 руб. х (28% + 4% + 0,2% + 3,4% + 1,4%)) – начислены ЕСН и страховые взносы;

где 1,4% — тариф на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

Дебет 28 Кредит 26

— 144 руб. – расходы по проезду сотрудника учтены в потерях от брака;

Дебет 20 Кредит 28

— 3700 руб. (2460 + 800 + 296 + 144) — потери от брака включены в расходы по обычным видам деятельности.

Конец примера 5

Неисправимый внешний брак

Пример 6 В июле 2004 года организацией, производящей мебель, реализован комплект мягкой мебели. Его стоимость 25 960 руб., в том числе НДС — 3960 руб. Себестоимость комплекта — 16 490 руб. Покупателем обнаружены дефекты в нем. Им выставлено требование о возврате ранее уплаченных денег, а также компенсации расходов, связанных с приобретением мебели. Их величина — 1000 руб.

Организация, признав брак неисправимыми, согласилась с требованиями покупателя. Мебель была вывезена транспортом организации, расходы составили 450 руб. Стоимость материалов, полученных при разборке бракованного комплекта, по цене возможного использования составила 5740 руб. Полный комплект документов по разбираемому факту брака поступил в бухгалтерию в августе.

Резерв на гарантийный ремонт и гарантийное обслуживание организацией не создается.

В июле в бухгалтерском учете реализация комплекта мягкой мебели сопровождалась следующими записями:

Дебет 62 Кредит 90-1

— 25 960 руб. — отражена выручка от реализации комплекта мягкой мебели;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— 3960 руб. — начислен НДС;

Дебет 90-2 Кредит 43

— 16 490 руб. — списана себестоимость проданного дивана;

Дебет 51 Кредит 62

— 25 960 руб. — поступили деньги от покупателя.

При определении финансового результата от продаж за июль 2004 года учтена и прибыль от реализации комплекта мягкой мебели – 5510 руб. (25 960 – 3960 – 16 490):

Дебет 90-9 Кредит 99

— отражен финансовый результат от продаж за июль 2004 года.

При поступлении в августе комплекта документов, зафиксировавшего внешний неисправимый брак, в учете производятся следующие записи:

Дебет 90-9 Кредит 99

— 5510 руб. – сторнирована сумма прибыли, полученная при реализации комплекта мебели;

Дебет 62 Кредит 90-1

— 25 960 руб. — сторнирована выручка от продажи;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— 3960 руб. — сторнирована сумма начисленного НДС;

Дебет 90-2 Кредит 43

— 16 490 руб. — восстановлена себестоимость готовой продукции;

Дебет 28 Кредит 43

— 16 490 руб. – отражена себестоимость забракованного комплекта мягкой мебели;

Дебет 62 Кредит 76

— 25 960 руб. — отражена задолженность перед покупателем;

Дебет 28 Кредит 76

— 1000 руб. — учтены расходы покупателя, связанные с приобретением мебели;.

Дебет 28 Кредит 23

— 450 руб. – отражены транспортные расходы, связанные с возвратом комплекта мебели;

Дебет 76 Кредит 51

— 26 960 руб. (25 960 + 1000) – перечислена покупателю причитающаяся сумма;

Дебет 10 Кредит 28

— 5740 руб. – отражена стоимость материалов, полученных при разборке бракованного комплекта;

Дебет 20 Кредит 28

— 12 200 руб. (16 490 + 1000 + 450 – 5740) — потери от внешнего брака учтены в расходах по обычным видам деятельности.

Конец примера 6

Использование брака

Возникший брак может быть использован в своем новом качестве на нужды самой организации. Так, в некоторых организациях технологический процесс предусматривает повторное использование (переработку) брака в качестве возвратных отходов для производства продукции. Напомним, что под возвратными отходами производства понимаются остатки сырья, материалов или полуфабрикатов, образовавшиеся в процессе превращения исходного материала в готовую продукцию, утратившие полностью или частично потребительные качества исходного материала (химические или физические свойства, в том числе полномерность, конфигурацию и т. п.) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению (п. 27 Основных положений). Такое же определение было дано возвратным отходам и в пункте 6 Положения о составе затрат. При этом в Положении был определен и порядок их оценки. Возвратные отходы могли быть оценены по:

Применение бракованной продукции в качестве сырья и материалов при использовании первого варианта их оценки приведен выше в примерах 3 и 6.

В некоторых случаях бракованную продукцию удается продать по пониженным ценам.

Пример 7 Из произведенной в июле 2004 года фабрикой ткани два её рулона признаны бракованными (в рулоне – 40 метров ткани). В одном рулоне по техническим причинам произошел сбой рисунка, во втором – непрокрас из-за некачественного красителя.

Себестоимость 1 метра ткани составляет 45 руб.

Поставщику красителей выставлена претензия в сумме себестоимости бракованной продукции. Им претензия признана.

Первый рулон фабрика реализовала на сторону, по цене 18 руб./м, в том числе НДС – 2,75 руб./м. Второй рулон оприходован, как возвратные отходы для использования в качестве обтирочного материала по цене 2,2 руб. за 1 кг (вес рулона 10 кг ).

В бухгалтерском учете выявленный брак и его использование отражаются следующими записями:

Дебет 28 Кредит 20

— 3600 руб. (45 руб./м х 40 м х 2) – оприходован брак по акту;

Дебет 10 Кредит 28

— 610 руб. ((18 руб./м — 2,75 руб./м) х 40 м ) – оприходован первый рулон ткани по цене возможной реализации;

Дебет 62 Кредит 91-1

— 720 руб. (18 руб./м х 40 м ) — отражена задолженность покупателя;

Дебет 91-2 Кредит 10

— 610 руб. – списывается стоимость реализуемого рулона ткани;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

— 110 руб. (610 руб. х 18%) — начислен НДС;

Дебет 51 Кредит 62

— 720 руб. — п оступили денежные средства от покупателя ;

Дебет 76-2 Кредит 28

— 1800 руб. (45 руб. х 40 м ) — предъявлена претензия поставщику красителей на сумму себестоимости второго рулона ткани;

Дебет 10 Кредит 28

— 22 руб. (2,20 руб./кг х 10 кг ) — оприходован второй рулон ткани, как возвратные отходы для использования в качестве обтирочного материала;

Дебет 20 Кредит 28

— 1168 руб. (3600 – 1800 – 610 руб. – 22 руб.) — п отери от брака списаны на расходы по обычным видам деятельности .

Конец примера 7.

В некоторых случаях при невозможности реализации бракованной продукции по пониженным ценам, а также использования её в качестве сырья и материалов, организация удается сдать брак в утиль.

Пример 8 Издательство выпускает журнал. Тираж издания 16 500 экземпляров. Себестоимость 1 экземпляра — 26,50 руб. Из тиража 450 экземпляров оказались бракованными. Они сданы в макулатуру по цене 90 коп. за 1 кг , в том числе НДС – 13,73 коп./кг. Общий вес сдаваемых в макулатуру журналов составил 90 кг .

В бухгалтерском учете это отразится следующим образом:

Дебет 28 Кредит 20

— 11 925 (26,50 руб./экз. х 450 экз.) – отражена себестоимость бракованных журналов;

Дебет 10 Кредит 28

— 68,64 руб.((0,90 руб./кг – 0,1373 руб./кг) х 90 кг ) – бракованные экземпляры учтены как макулатура по цене возможной реализации;

Дебет 20 Кредит 28

— 11 856,36 руб. (11 925 руб. – 68,64 руб.) — потери от брака учитываются в расходах по обычным видам деятельности;

Дебет 91-2 Кредит 10

— 68,64 руб. — отражена стоимость бракованных экземпляров сдаваемых в макулатуру;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

— 12,36 руб. (68,64 руб. х 18%) — начислен НДС по реализации;

Дебет 62 Кредит 91-1

— 81 руб. (0,90 руб./кг х 90 кг ) – отражена задолженность за макулатуру.

В связи с имеющимся браком изменяется себестоимость экземпляра журнала. Она увеличится до 27,24 руб./экз.((26,50 руб./экз. х 16 500 экз. – 68,64 руб.) : (16 500 экз. – 450 экз.)).

Брак в производстве: бухгалтерский учет

Одним из «побочных эффектов» производства товаров и работ является их брак. Естественно, хозяйствующие субъекты прилагают максимум усилий для повышения качества своей продукции. Однако полностью застраховать себя от выпуска бракованных изделий невозможно, что в свою очередь порождает лишние «учетные» обязанности бухгалтерии.

Брак в производстве − это продукты, изделия, полуфабрикаты, детали, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по прямому назначению или могут быть использованы лишь после их переработки или исправления. При этом не являются браком товары, изготовленные по особым повышенным техническим требованиям, когда они не соответствуют этим требованиям, но отвечают стандартам или техническим условиям на аналогичные продукты или изделия для общего потребления. Не относятся к браку и потери от сортности, то есть перевод продукции в низший сорт по качеству.

Брак в производстве − это продукты, изделия, полуфабрикаты, детали, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по прямому назначению или могут быть использованы лишь после их переработки или исправления. При этом не являются браком товары, изготовленные по особым повышенным техническим требованиям, когда они не соответствуют этим требованиям, но отвечают стандартам или техническим условиям на аналогичные продукты или изделия для общего потребления. Не относятся к браку и потери от сортности, то есть перевод продукции в низший сорт по качеству.

Как нетрудно догадаться, существует несколько квалифицирующих признаков брака. По месту обнаружения он может быть двух видов: внутренний (выявленный до отправки продукции покупателям) и внешний (обнаруженный потребителем в процессе использования или сборки). Естественно, любой изготовитель заинтересован в выпуске качественных товаров. Во избежание проблем с контрагентами на заводах и фабриках создаются специальные подразделения (как правило, служба контроля качества), которые проверяют конечный продукт непосредственно перед отгрузкой. Рассмотрим некоторые особенности потерь, обнаруженных на этапе производства.

Отличительные признаки

В любом случае в процессе инспектирования продукции нужно установить характер дефектов. По данному критерию брак подразделяется на два вида: исправимый брак и неисправимый. Исправимый − это продукция, которая может быть использована по прямому назначению после исправления дефектов, причем их исправление технически возможно и экономически целесообразно; в свою очередь окончательный (неисправимый) брак представляет собой изделия, которые в дальнейшем не могут быть использованы.

На практике причиной брака периодически становятся «объективные обстоятельства». Например, поломка оборудования либо отключение электричества. Впрочем, гораздо чаще виной всему является работник компании либо поставщик материалов. С продавцом некачественных комплектующих все достаточно просто: ему выставляется претензия, которая взыскивается в добровольном либо судебном порядке. А вот при «баталиях» со штатными единицами дело обстоит несколько сложнее.

В первую очередь следует обратить внимание на особенности оплаты труда при изготовлении продукции, оказавшейся браком. Согласно статье 156 Трудового кодекса брак не по вине работника оплачивается наравне с годными изделиями. В то же время при выявлении полного брака по вине сотрудника действующее законодательство позволяет работодателю не только лишить виновного зарплаты, но и взыскать с него причиненный ущерб (глава 39 ТК). Отметим, что трудовое законодательство позволяет оплачивать частичный брак по вине работника по пониженным расценкам в зависимости от степени годности продукции.

Вполне логично, что столь неприятное событие (выявленный брак) придется каким-то образом задокументировать. Для этого оформляется соответствующий акт. Проблема заключается в том, что в настоящее время унифицированная форма этого документа отсутствует. А посему фирме придется разрабатывать ее самостоятельно, а руководителю юрлица – утверждать приказом. В «бракованном» акте указывается следующее: наименование забракованного изделия; его номенклатурный и технический номера; причины брака и в чем он состоит; количество забракованной продукции; возможность исправления; кем допущен брак и стоимость брака по статьям прямых затрат.

Бухгалтерский учет

Итак, фирма установила причину и вид брака. Возникает вполне резонный вопрос: как в бухгалтерском учете отразить операции, связанные с бракованной продукцией?

Счет 28 «Брак в производстве» Плана счетов бухгалтерского учета (утвержден приказом Минфина от 31 октября 2000 г. № 94н) предназначен для обобщения информации о потерях от брака в производстве. На данном счете учитываются все виды брака.

Аналитический учет на счете 28 ведется по отдельным структурным подразделениям, видам продукции, статьям расходов, причинам и виновникам брака. По дебету счета отражаются затраты, связанные с выявленным браком: себестоимость бракованной продукции (при неисправимом браке) и затраты на исправление брака.

По кредиту счета 28 отражаются суммы, уменьшающие потери от брака: стоимость бракованной продукции, принятой к учету по цене возможного использования; суммы, взыскиваемые с виновников брака; суммы, взыскиваемые с поставщиков недоброкачественных материалов, при использовании которых допущен брак, и т. д.

Сумма потерь от брака равна разнице между оборотами по дебету и кредиту счета 28. Невозмещаемые суммы потерь от брака включаются в себестоимость тех видов продукции, по которым выявлен брак. Если в том периоде, в котором выявлен брак, данный вид продукции не производился, то суммы потерь от брака распределяются по видам продукции как общепроизводственные расходы.

Пример 1

При производстве алюминиевых изделий выявлен неисправимый брак − 150 штук. Причиной брака стало использование некачественных болванок. Затраты завода на изготовление впоследствии выбракованной продукции составили: 1) стоимость израсходованных материалов − 50 000 рублей; 2) заработная плата работников подразделения − 30 000 рублей; 3) сумма ЕСН − 7800 рублей; 4) доля общепроизводственных расходов − 15 000 рублей. Цена возможной реализации одного изделия (рыночная стоимость металлолома) − 300 рублей. Поставщику некачественного сырья предъявлена претензия в сумме стоимости бракованных запчастей − 50000 рублей. В учете будут сделаны следующие проводки:

Дебет 28 Кредит 20

– 102 800 руб. = (50 000 руб. + 30 000 руб. + 7800 руб. + 15 000 руб.) – отражена себестоимость бракованной продукции;

Дебет 10-6 (прочие материалы) Кредит 28

– 45 000 руб. = (300 руб. х 150) – принята к учету бракованная продукция (металлолом) по цене возможной реализации;

Дебет 76-2 (расчеты по претензиям) Кредит 28

– 50 000 руб. – начислена сумма, подлежащая взысканию с поставщика;

Дебет 51 Кредит 76-2

– 50 000 руб. – получено от продавца возмещение убытков;

Дебет 20 Кредит 28

– 7800 руб. = (102 800 руб. – 45 000 руб. – 50 000 руб.) – включены в себестоимость продукции потери от брака.

Пример 2

При производстве автомагнитол выявлен исправимый брак. Затраты на исправление брака: 1) стоимость израсходованных материалов − 10 000 рублей; 2) заработная плата − 12 000 рублей; 3) сумма ЕСН − 3120 рублей; 4) доля общепроизводственных расходов − 5000 рублей. Итого − 30 120 рублей. Среднемесячный заработок виновника брака составляет 20 000 рублей. По решению руководителя фирмы с работника взыскано 10 000 рублей. Сумма ежемесячных удержаний не может превышать 20 процентов среднемесячного заработка. В учете будут сделаны следующие проводки:

Дебет 28 Кредит 10

– 10 000 руб. − списана стоимость материалов на исправление брака;

Дебет 28 Кредит 70

– 12 000 руб. – начислена заработная плата за исправление брака;

Дебет 28 Кредит 69

– 3120 руб. – начислен ЕСН;

Дебет 28 Кредит 25

– 5000 руб. – списаны общепроизводственные расходы, приходящиеся на исправление брака;

Дебет 73 Кредит 28

– 10 000 руб. – начислена сумма к взысканию с виновника брака;

Дебет 70 Кредит 73

– 4000 руб. – удержана взыскиваемая сумма из зарплаты работника в первый месяц.

В следующие месяцы необходимо сделать идентичные проводки на оставшиеся суммы удержаний:

Дебет 20 Кредит 28

– 20 120 руб. = (10 000 руб. + 12 000 руб. + 3120 руб. + 5000 руб. – 10 000 руб.) – отнесена на себестоимость продукции сумма потерь от брака.

Впоследствии на эту сумму увеличится себестоимость аналогичных видов готовой продукции.

Понятие брака

Основные требования устанавливаются законодательными актами страны, стандартами, нормативно-технической документацией предприятия или иными аналогичными регламентирующими документами.

Дефектом является каждое отдельное несоответствие продукции установленным требованиям, а продукция, имеющая хотя бы один дефект, называется дефектной (браком, бракованной продукцией). Бездефектная продукция считается годной.

Наличие дефекта означает, что действительное значение параметра (например, Lд) не соответствует заданному нормированному значению параметра. Следовательно, условие отсутствия брака определяется следующим неравенством:

dmin ≤ Lд ≤ dmax ,

где dmin, dmax — наименьшее и наибольшее предельно-допустимые значения параметра, задающие его допуск.

Перечень, вид и предельно-допустимые значения параметров, характеризующих дефекты, определяются показателями качества продукции и данными, приведёнными в нормативно-технической документации предприятия на изготавливаемую продукцию.

Различают исправимый производственный брак и окончательный производственный брак. К исправимому относится продукция, которую технически возможно и экономически целесообразно исправить в условиях предприятия-производителя; к окончательному — изделия с дефектами, устранение которых технически невозможно или экономически невыгодно. Такие изделия подлежат утилизации как отходы производства, либо реализуются изготовителем по цене значительно ниже, чем такое же изделие без брака (уценённый товар).

По времени выявления производственный брак продукции может быть внутренним (выявленным на стадии производства или на заводском складе) и внешним (обнаруженным покупателем или иным лицом, использующим данную продукцию, некачественный товар). Следует иметь в виду, что товар, признанный потребителем некачественным, формально таковым может и не быть. Это связано с расхождением в понимании, что считается дефектом по мнению покупателя (субъективное мнение), и что — в соответствии с нормативно-технической документацией предприятия (официально).

14. Организация технического контроля, производственный брак и причины их возникновения, анализ дефектов, методы профилактики

Браком в производстве считаются заготовки, детали, полуфабрикаты, готовые изделия, передача которых потребителю не допускается из-за наличия дефектов и которые не могут быть использованы по своему прямому назначению или могут быть использованы лишь после соответствующего исправления, связанного с дополнительными затратами. Причины брака:

1) небрежное отношение к работеь или нарушение ТП;

2) небрежная наладка оборудования и отработка ТП;

3) неправильный инструктаж;

4) нарушение технологии;

5) освоение новых изделий, новых процессов;

6) неисправная оснастка или инструмент;

7) неправильная конструция или ошибки в чертежах оснастки;

8) неправильный тех. процесс в горячих цехах;

9) брак штамповок и поковок;

10) брак по дефектам сварки;

11) скрытые пороки материалов, полуфабрикатов.

Анализ брака: брак по вине рабочего; брак при наладке оборудования и отработке ТП сверх установленных в технологических картах норм; брак, произошедший в результате того, что рабочему были даны неправильные указания, инструктаж; брак вследствие нарушения ТП из-за отсутствия инструмента, оснастки и оборудования, предусмотренных технологией; брак не по вине работников в период освоения новых производств сверх норм затрат

по этой статье, включенных в себестоимость; брак по вине конструкторов ОГТ; брак по вине соответствующих цехов и работников этих цехов; брак, выявленный в процессе производства, который не мог быть обнаружен до запуска материалов, полуфабрикатов и изделий в производстве.

15. Методы контроля сложных деталей; специальные и стандартные контрольные приборы и приспособления

Специальные контрольные приспособления и приборы для контроля отклонений формы и положения поверхностей у различных по конфигурации и габаритам деталей выпускаются по особым заказам. Специальные контрольные приспособления изготовляются для проверки одной конкретной детали. Калибры могут располагаться неподвижно, и к ним подводится деталь. При помощи специальных контрольных приспособлений точность сортировки достигает 0 005 мм. Поэтому получили распространение специальные контрольные приспособления, в которых оправка установлена в корпусе приспособления, а надеваются И снимаются лишь детали, подлежащие контролю, или оправка вставляется в деталь, лежащую на столе, где и производится проверка. Измерительные узлы являются составной частью приспособления и закреплены либо на корпусе, либо на оправке. Отличительные особенности конструкций подобных специальных кон-трольных приспособлений определяются характерными особенностями их назначения.

16. Действующие технологические процессы обработки основных деталей; степень механизации и автоматизации технологических процессов. Преимущества и недостатки действующих серийных техпроцессов и пути их улучшения

Разработка технологических процессов -это основа технологической подготовки производства. Любой технологический процесс должен быть эффективен и обеспечивать повышение производительности труда и качества деталей, сокращение трудовых и материальных затрат на его реализацию, снижение себестоимости деталей, уменьшение вредных воздействий на окружающую среду. При разработке технологического процесса нужна необходимая информация: рабочий чертеж детали, технологические требования, тип производства. С учетом условий производства анализируют технологичность детали. Исходя из минимальной себестоимости, выбирают заготовку и метод её получения. Разрабатывают маршрутно-операционную технологию, выбирают технологические базы и схемы базирования. Вся механическая обработка заготовки разбивается на операции, определяется их последовательность. Для каждой операции выбирается оборудование, оснастка и инструмент. Выбор маршрутной технологии, оборудования и оснастки зависит от типа производства.

Степень механизации и автоматизации технологических процессов.

Правило применения средств механизации и автоматизации ТП установлены ГОСТ 14.309-75. Согласно стандарту автоматизации и механизации подлежат объекты с целью снижения материальных и трудовых затрат, повышения качества продукции, выбранный вариант ТП с установленными средствами механизации и автоматизации должен обеспечивать наибольшую экономическую эффективность.

При соответствующем технико-экономическом обосновании объектами механизации являются: загрузка, перемещение и зажим заготовки, управление станком, рабочее движение станка и обрабатываемой детали в процессе обработки, уборка и транспортирование стружки и т.д.

Выбор средств механизации и автоматизации производят в следующем порядке: определяют объект; разрабатывают ТП с учетом средств механизации и автоматизации; производят сопоставления нескольких вариантов оснащения, ТП средств механизации и автоматизации; выбирают оптимальный вариант по результатам прямого сопоставления всех совокупностей таких показателей, как экономическая эффективность, требования техники безопасности.

Виды брака

Брак, конечно, есть на каждом предприятии, но показывают в бухгалтерском и управленческом учете брак и потери от него, проводят анализ только единичные компании, причем в основном крупные либо использующие систему менеджмента качества.

Браком в производстве считаются изделия, полуфабрикаты, детали, узлы, которые не соответствуют по своему качеству установленным стандартам, техническим условиям, не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

В зависимости от характера дефектов, установленных при технической приемке, брак делится на:

- исправимый — изделия, полуфабрикаты (детали и узлы), которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно;

- неисправимый (окончательный) — изделия, полуфабрикаты, детали, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно.

Себестоимость внутреннего (выявленного до отправки продукции потребителям) окончательного брака состоит из основных затрат (включая расходы на содержание и эксплуатацию оборудования) и цеховых расходов, внутреннего исправимого брака — из затрат на сырье, материалы и полуфабрикаты, израсходованные при исправлении дефектной продукции, заработную плату производственных рабочих, начисленную за операции по исправлению брака, соответствующей доли расходов на содержание и эксплуатацию оборудования, а также цеховых расходов.

Ежедневный учет

Чтобы повысить эффективность деятельности, в том числе за счет снижения потерь от брака, необходимо наладить управленческий учет затрат по центрам ответственности (по структурным единицам — цехам, участкам, где непосредственно изготавливают продукцию). Учет по центрам ответственности позволяет децентрализовать управление браком, контролировать его появление, устанавливать виновных за возникновение брака.

Чтобы сократить потери от брака, необходимо:

- наладить тщательный контроль за качеством продукции в процессе ее изготовления и соблюдением технологического режима на отдельных стадиях производства;

- организовать точный и своевременный учет брака (окончательного и исправимого) — документооборот во всех цехах и на всех переделах, операциях, а также причин и конкретных виновников брака;

- организовать учет затрат по центрам ответственности (по цехам, производственным участкам);

- выявить полную сумму потерь от брака во всех цехах предприятия и принять меры к возмещению причиненного предприятию ущерба;

- строго соблюдать установленный порядок учета потерь от брака.

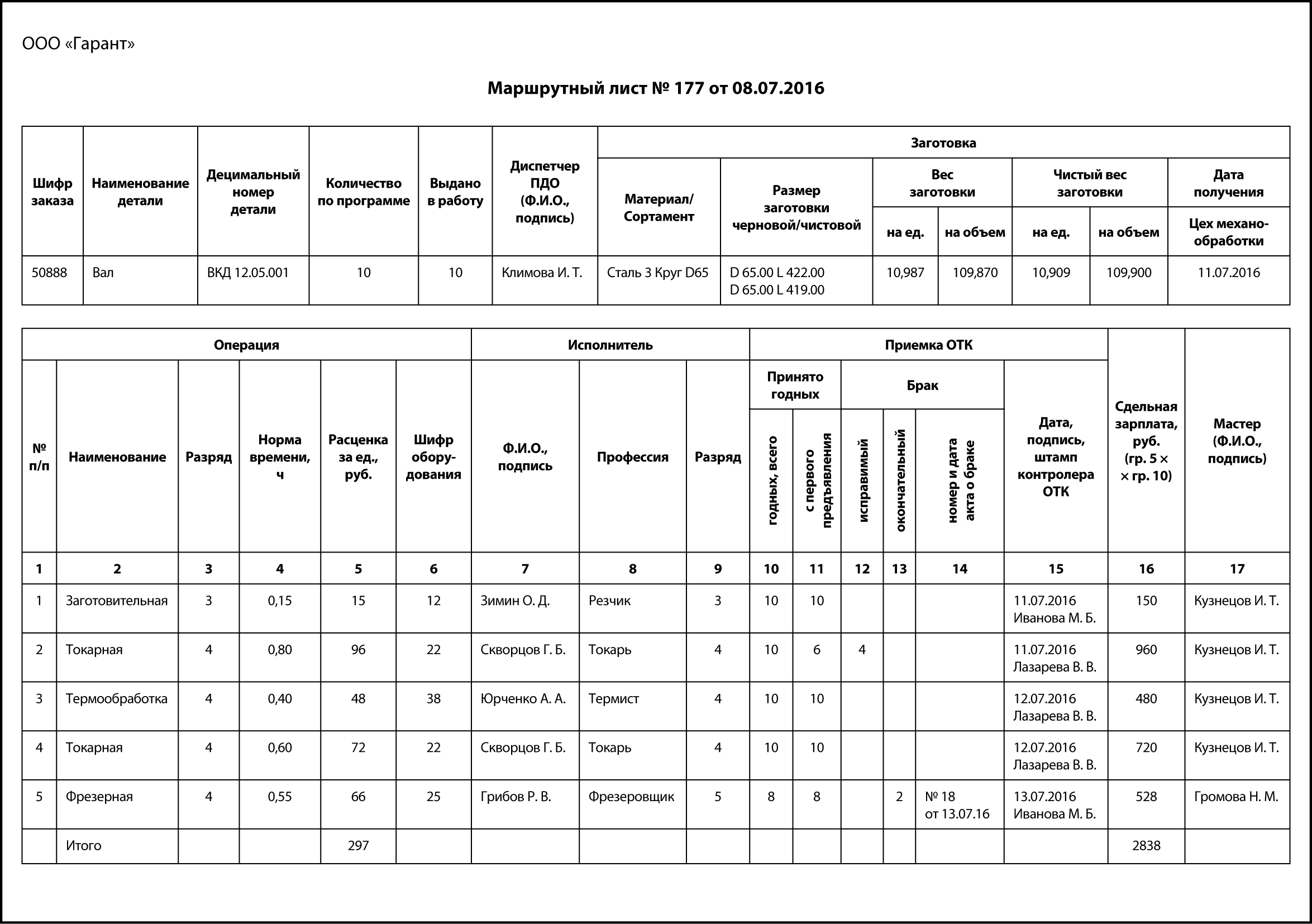

Первый документ, в котором фиксируется брак, — это сменное задание, наряд, рапорт или маршрутная карта. Главная задача этих документов — зафиксировать трудозатраты и выполненный объем работ.

Так, например, в цехе механообработки учет операций, выполненных рабочими, ведется в маршрутных листах, в которых отражается весь технологический процесс изготовления детали. Поэтому когда фиксируется брак (исправимый или неисправимый), видно, на какой операции он возник, кто виновник брака, кто из контролеров отдела технического контроля (далее — ОТК) проводил приемку, кто из мастеров отвечает за выполнение объема работ, есть подтверждение того, что бракованные позиции не оставлены без внимания и составлен акт о браке.

В представленном маршрутном листе был допущен исправимый брак на 4 деталях по токарной операции № 2. Детали были возвращены рабочему на доработку, брак был исправлен — годными признаны 10 деталей, из них 6 — с первого раза.

Отдельные специалисты вообще не отражают такого рода брак, ведь здесь только трудозатраты рабочего-виновника на исправление. Если учесть, что оплата труда сдельная и оплачиваются только принятые операции, то переплат по зарплате нет. С другой стороны, если таких случаев много, это говорит о слабой производственной дисциплине, низких профессиональных качествах рабочих и о проблемах в нормировании.

К сведению

В управлении браком не следует забывать о негативном факторе сдельной оплаты труда: рабочий стремится выполнить максимальные количественные показатели, сам не следит за качеством, возлагая всю ответственность за качество на ОТК.

Даже если исправление брака и не требует прямых затрат (на материалы, на зарплату основным производственным рабочим), оно может негативно отразиться на выполнении производственной программы, привести к срывам сроков сдачи готовой продукции заказчику.

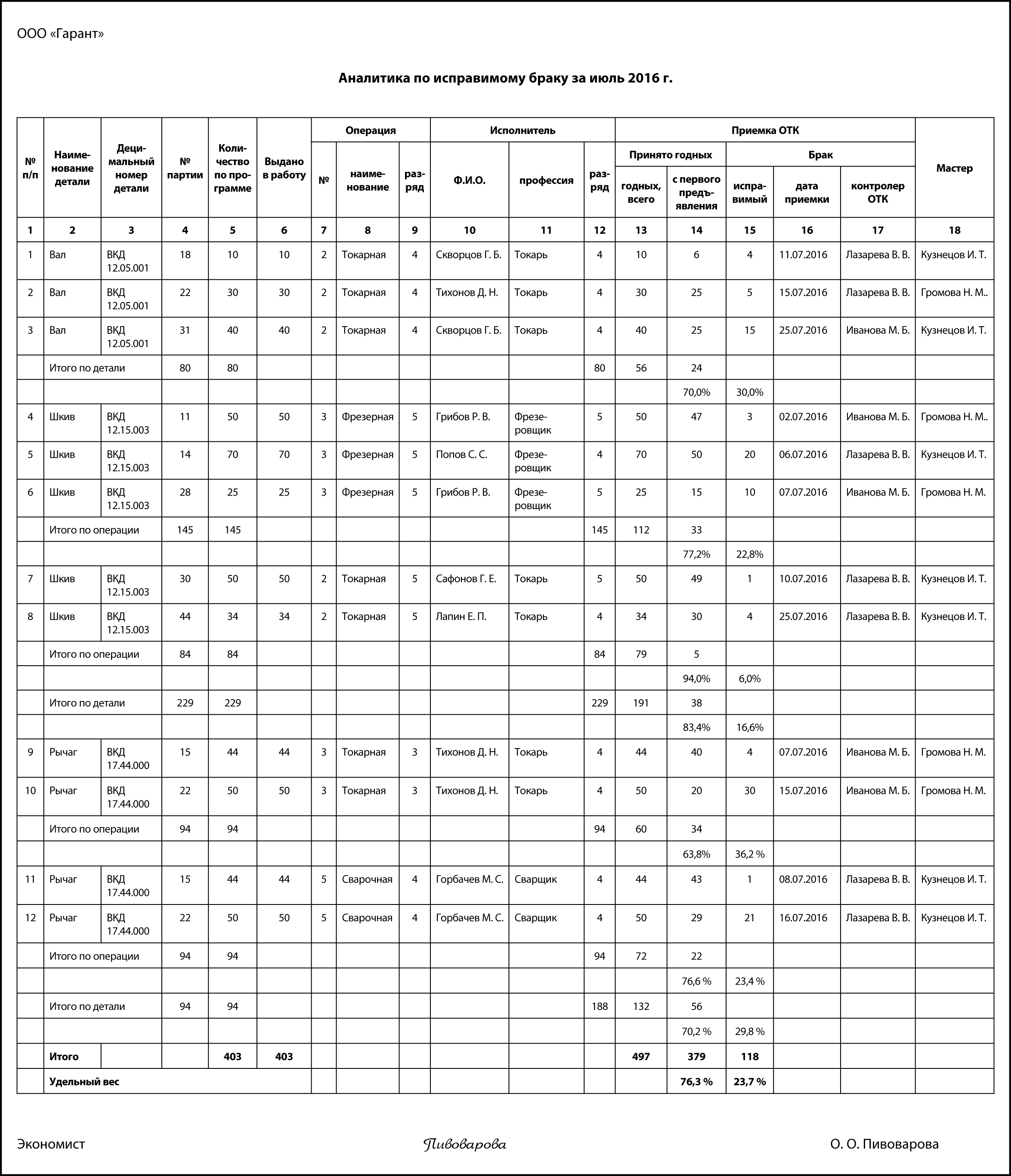

В рассмотренном случае, конечно, оформлять по каждому случаю акт о браке нецелесообразно, иначе контролер ОТК будет занят только оформлением бумаг, а не техконтролем. Но и оставлять без внимание такую ситуацию нельзя. Выход — на основе маршрутных листов сформировать отчет «Аналитика по исправимому браку».

Дебет 28

Кредит 20

Брак в производстве. Основное производство

- Такой проводкой отражаются выявленные в процессе контроля качества бракованные изделия.

Проводится по фактической себестоимости, на основании актов и ведомостей о браке, актов на списание, а также бухгалтерской справки с приложением расчета себестоимости бракованных изделий.

Порядок учета бракованных изделий зависит от обстоятельств, в которых он был допущен.

Так,

а) если брак допущен в процессе производства, признан неисправимым и виновные лица не установлены:

- Дт 28 Кт 20, 21, 43 – списание бракованного изделия по фактической себестоимости;

- Дт 20, 23 Кт 28 – на сумму потерь от брака;

б) если брак допущен в процессе производства, признан неисправимым, но частично возмещаемым, виновные лица установлены:

- Дт 28 Кт 20, 21, 43 – списание бракованного изделия по фактической себестоимости;

- Дт 10.6 Кт 28 – по цене возможного использования материалов от бракованных изделий;

- Дт 70 Кт 28 – частичное возмещение потерь за счет виновного;

- Дт 20 Кт 28 – на сумму потерь, не покрытых возмещением и стоимостью оприходованных материалов.

в) если брак допущен по вине третьих лиц (напр. поставщика), признан неисправимым, а виновное лицо, в соответствии с договором, обязано возместить такого рода потери:

- Дт 28 Кт 20, 21, 43 – списание бракованного изделия по фактической себестоимости;

- Дт 76.2 Кт 28 – на сумму предъявленной претензии в части фактической себестоимости бракованной продукции.

г) если брак признан исправимым, затраты по его устранению с кредита соответствующих счетов (02, 10, 21, 69, 70…) списываются непосредственно в дебет счета 28. Разумеется, лишь в том случае, когда это возможно, т.е., как минимум, при условии, что в производственной структуре предприятия имеется специальное подразделение по исправлению бракованных изделий.

Примечание. Отдельный авторский комментарий к каждой из указанных здесь проводок можно найти в базе данного модуля.

В качестве справки, из отраслевой инструкции:

Учет и отчетность по браку ведется в соответствии с действующей классификацией по причинам его (отдельно по каждому цеху и в целом по предприятию), а также и по виновникам брака.

Брак продукции отчетного года, выявленный в цехе — производителе, в других цехах, на складе и у покупателей, исключается из выпуска готовой продукции в том месяце, в котором этот брак обнаружен или была признана претензия покупателя, независимо от времени его производства. Брак, восстановленный в годную продукцию, включается в выпуск продукции в том месяце, в котором он приведен в годное состояние.

Потери от брака, относящиеся к продукции, выработанной в предыдущих годах, списываются на себестоимость аналогичной продукции, выработанной в отчетном году. Если в отчетном году аналогичной продукции не производилось, то потери относятся на прочие цеховые расходы и распределяются на выпущенную продукцию. При этом объем выпуска и реализации продукции текущего года не корректируется.

См. п. 69 Методических указаний по планированию, учету и калькулированию себестоимости продукции на предприятиях цветной металлургии, утв. Роскомметаллургией 07.12.1993.