Содержание

- Расчетный счет ИП на ЕНВД и общей системе налогообложения. Нужен ли?

- Как отрыть расчетный счет для ИП в надежном банке?

- Процедура закрытия р/с (расчетного счета)

- Почему предпринимателю нужен расчетный счет

- Риски при использовании личного счета

- Какой банк выбрать

- Какие документы нужны

- Запомнить

- Плюсы открытия расчетного счета для ИП

- На что обратить внимание при открытии расчетного счета?

- Трудности при работе через личный счет

- Перечень документов для открытия счета в банке для ИП, которые нужно взять с собой

- Какие документы для открытия счета для ИП заполняются в банке

- Срок открытия расчетного счета: что предлагают кредитные организации?

- Как ускорить процесс?

- Когда ООО необходимо открыть расчетный счет?

- Сколько по времени открывается расчетный счет?

- Особенности открытия расчетного счета

Расчетный счет ИП на ЕНВД и общей системе налогообложения. Нужен ли?

Индивидуальные предприниматели часто задают вопрос о том, нужен ли расчетный счет ИП на ЕНВД или общей системе уплаты налогов. По большому счету, все определяется спецификой бизнеса индивидуального предпринимателя. Он обязателен при закупке товара у компаний, работающих по безналичному расчету, продаже товаров и оказании услуг юридическим лицам, у которых нет права или желания рассчитываться за услуги наличными деньгами, также обязательно проведение безналичных платежей при сумме договора от 100 000 рублей. Кроме этого если вы занимаетесь деятельностью, которая не предусматривает уплату единого вмененного налога, вы планируете приобрести и зарегистрировать кассовый аппарат, то работа через расчетный счет значительно меньше вопросов вызовет у контролирующих органов.

Также укажем про удобство, которое дает наличие расчетного счета, ведь с помощью интернет-банка и расчетного счета ип на енвд можно легко оплатить покупку в компании, находящейся на другом конце страны или даже мира (если вы планируете заниматься импортом). Весьма удобен банковский счет для уплаты налогов и всевозможных сборов. Кроме этого вы экономите свое время и деньги, ведь не нужно стоять в очереди в банке, уплачивая за переводы комиссии, и не нужно тратиться на обналичку.

Как отрыть расчетный счет для ИП в надежном банке?

Критерий надежности банка, где будет открыт расчетный счет индивидуальным предпринимателем, не менее важен, чем тарифы. Причина в особенностях законодательства, так как если кредитное учреждение станет банкротом (ЦБ в последние годы активно отзывает лицензии), то ваши денежные средства зависнут и вернуть их будет практически нереально. Последнее связано с тем, что сначала удовлетворяются требования физических лиц, государственных органов и часто имущества недостаточно для этого, поэтому юридические лица и индивидуальные предприниматели остаются ни с чем, поэтому важно открыть расчетный счет для ИП в стабильном банке.

Оценить надежность банка достаточно сложно, так как лицензии отзывались и у достаточно крупных учреждений. Среди косвенных факторов, укажем на следующие моменты:

- высокие позиции в банковских специализированных рейтингах;

- наличие большой доли государственной собственности или вхождение в состав крупных мировых банковских групп;

- отсутствие агрессивной политики на рынке депозитов.

Процедура закрытия р/с (расчетного счета)

Порой индивидуальному предпринимателю необходимо закрыть расчетный счет в банке. Связано это чаще всего с завершением деятельности в качестве предпринимателя, желанием перейти в другое учреждение на обслуживание. В отдельных случаях закрытие счет может идти по инициативе банка, но обычно связано с незаконной деятельностью ИП и по своей инициативе банк этого не делает, ведь ему проще каждый месяц брать небольшую абонентскую плату даже со счета, по которому нет никаких движений денежных средств.

Процедура закрытия р/с выглядит обычно следующим образом:

- банковское учреждение уведомляется о закрытии счета;

- уплачиваются все комиссии и платежи;

- выводится остаток денежных средств;

- подается заявление о закрытии расчетного счета;

- банк выдает уведомление о закрытии расчетного счета.

После этого необходимо уведомить о закрытии налоговые органы, пенсионный и страховой фонды. Если вы переходите в другой банк, то обязательно уведомите об этом контрагентов, чтобы они случайно не отправили денежные средства на старый расчетный счет.

Почему предпринимателю нужен расчетный счет

Расчетный счет нужен для безналичных расчетов с контрагентами и приема электронных платежей через терминалы и интернет. Личный счет для этого не приспособлен, терминал к нему подключить нельзя. Банки запрещают использовать личные счета для ведения бизнеса, а покупатели и контрагенты предпочитают не переводить деньги физическим лицам.

Сделки на крупные суммы, тендеры, государственные закупки и оптовая торговля возможны только по безналичному расчету. Наличные расчеты с юридическими лицами ограничены 100 000 рублей по одному договору (см. 5 и 6 пункты Указания Банка России № 3073-У от 7 октября 2013). Для сделок на большие суммы придется разграничивать платежи и заключать несколько договоров вместо одного. Не все компании охотно на это идут, а расчеты наличными невыгодны компаниям из-за 2 % комиссии при обналичке.

Расчетный счет помогает формировать положительный имидж бизнесмена. Реквизиты добавляют солидности при заключении сделок, а информация из банковских выписок увеличивает шансы на получение кредитов.

Работать без счета в банке могут предприниматели, которые занимаются розничной торговлей или бытовыми услугами. Но безналичный расчет становится популярнее во всех сферах бизнеса. Покупатели всё охотнее рассчитываются банковскими картами и оплачивают покупки через интернет. Чтобы подключить терминалы, принимать платежи по договору интернет-эквайринга или работать с платежными агрегаторами — Робокассой или Qiwi — нужен расчетный счет.

Личный счет неудобен для регулярных переводов на крупные суммы. При переводе на личную карту, банки берут комиссию 0,7–10 % от суммы платежа. При операциях с расчетным счетом расходы фиксированы и зависят от банковского тарифа. Расчетный счет действует бессрочно, пока предприниматель не напишет заявление о его закрытии. Счет личной карты открывается на год или три, затем карту перевыпускают. Деньги с просроченной карты выдают только в отделении банка.

Расчетный счет — депозитный, на остаток начисляются проценты. Эти проценты выше, чем у личных счетов, поэтому на нём удобно хранить крупные суммы. Проценты будут компенсировать стоимость обслуживания.

Риски при использовании личного счета

С банками. Часто банки прописывают в договоре условие, запрещающее использовать личный счет или карту в предпринимательской деятельности (848 статья ГК). Если в договоре это не указано прямо, у банка остаются еще свои локальные нормативные акты.

Банки боятся нарушений, за них Центробанк отбирает лицензии. Обычно банк не обращает внимания на переводы небольших сумм. Но если сотрудникам банка покажутся подозрительными движения средств на личном счете, они проверят историю платежей и могут отказать в обслуживании. В этом случае карту заблокируют, деньги сложно перевести и обналичить, а предпринимателю придется доказывать банку, что средства получены законным путем.

Открывая личный счет, читайте договор. Если там указано, что счет нельзя использовать для бизнеса, возможны проблемы с переводом платежей. А если вы часто получаете крупные суммы с пометками «за товар» или «за услугу по договору», банк может отказать в обслуживании.

С контрагентами. Юридические лица предпочитают работать с расчетными счетами и избегают перечислений на личные счета и карты. Налоговая в праве признать эти переводы вознаграждением за работу. Тогда плательщику придется удерживать с этой суммы НДФЛ и отчитываться по формам 6-НДФЛ и 2-НДФЛ.

Чтобы избежать лишних расходов, нужен договор и первичные документы, в которых указаны реквизиты ИП. Плательщик указывает в банковском документе, что платеж предназначен коммерсанту (письмо Минфина № 03-04-06/3-52 от 21 марта 2011).

С налоговой. Открыв расчетный счет, предприниматель разграничивает рабочие и личные финансы. Налоговая сможет отслеживать поступление и перемещение заработанных денег и не путать их с личными средствами. Если государство начислит налоги на все поступления, предпринимателю придется доказывать в суде, какие именно суммы относятся к бизнесу.

Если предприниматель опоздает с налогами или отчислениями и расчетный счет заблокируют, у него останется личная карта.

Еще налоговая не признаёт расходы, оплаченные с личного счета. Если предприниматель использует УСН или общую систему, ему придется доказывать, что расходы связаны с бизнесом. Отстоять целесообразность таких затрат бывает сложно даже в суде (письмо Минфина № 03-11-11/665 от 16 января 2015).

Об электронных платежных системах

По закону электронные или внебанковские платежные системы — Яндекс.Деньги, PayPal и WebMoney — применяются только для расчетов с физическими лицами. Для расчета с юридическими лицами нужна лицензия.

Какой банк выбрать

Выбор банка определяется спецификой бизнеса. Чтобы её определить, отвечаем на основные вопросы:

- Планируете ли вы работать с кассой или только по безналичному расчету?

- Как часто вы будете снимать деньги или вносить их на счет?

- Будете ли подключать приём платежей через интернет и терминалы оплаты?

- Планируете ли открывать зарплатные и корпоративные карты?

Теперь осталось провести исследование, собрать варианты в табличку и сравнить по критериям:

- близость офиса, работающего с юридическими лицами, и отзывы о качестве обслуживания;

- стоимость открытия счета и подключения интернет-банка;

- абонентская плата за обслуживание;

- отзывы о скорости и удобстве мобильных приложений, список поддерживаемых устройств;

- стоимость и скорость обработки платежного поручения;

- комиссии за прием и снятие наличных;

- комиссии за переводы внутри банка, в иногородние филиалы и другие банки;

- проценты на остаток средств на расчетном счете;

- суточные лимиты на переводы и снятие наличных.

Дополнительные критерии, если планируете нанимать сотрудников и выпускать зарплатные и корпоративные карты:

- тарифы по зарплатным и корпоративным картам;

- количество офисов и банкоматов, их расположение по городу;

- филиалы в других городах, если планируете работать по всей стране.

Для взвешенного выбора желательно посмотреть не меньше десятка, почитать отзывы и спросить мнение друзей в социальных сетях.

Если выбирать некогда, и нужен надежный банк с филиалами в каждом городе, выбирайте Сбербанк или БТВ. При всех плюсах крупных банков, у них высокие тарифы обслуживания, недружелюбная клиентская политика и обширные требования, не адаптированные под уровень знания клиента. Расчетный счет можно оформить быстро или увязнуть в сборе документов и справок, — как повезет.

Если статус государственного банка и шаговая доступность офисов вам не важна, выбирайте банки для предпринимателей. Например, банки-партнёры Неба — Альфа-Банк, Точка или Тинькофф.

Эти банки сосредоточены на пользе и удобстве владельцев бизнеса. Они предлагают гибкие тарифы, открывают счет за час по заявке с сайта и сами привозят документы на подпись. Переводят деньги за минуту по фиксированным тарифам, автоматически уведомляют контрагентов по СМС и отсылают платежные документы по электронной почте. Напоминают о предстоящий налогах и выплатах, проверяют контрагентов, позволяют разграничивать доступ к личному кабинету и статистике.

Банки для предпринимателей следят за развитием технологий и интернета, совершенствуют мобильные приложения и расширяют свои возможности. Если вам потребуется Телеграм-бот, принимающий платежи прямо на расчетный счет, с у них он появится первым.

Опасайтесь аферных банков!

Главный признак банка-мошенника — невероятно выгодные предложения, противоречащие здравому смыслу и законам физического мира. Обещания 25 % годовых, розыгрыши дорогих машин и яхт, подарки каждому клиенту — уловки мошенников. Даже если они не убегут с деньгами в Сомали, окажется, что вы не разглядели важное условие договора, напечатанное мелким шрифтом, и они вам ничего не вернут.

Какие документы нужны

Прежде чем открывать расчетный счет, индивидуальный предприниматель создает ИП, посещает местные отделения ФСС, пенсионного фонда и налоговую, регистрируется там и берет документы. Они нужны для открытия счета.

Необходимый перечень у всех банков примерно одинаков:

- Копия паспорта предпринимателя и тех, кому он доверит управление деньгами. Обычно 2 листа — основной с фотографией и разворот со штампом прописки, но могут попросить и копию целиком.

- Выписка из ЕГРИП или свидетельство о регистрации ИП, если данных в ЕГРИП еще нет.

- Справка из налоговой, копия годовой бухгалтерской отчетности, копия годовой или квартальной налоговой отчетности — что-то одно на выбор, если с момента регистрации ИП прошло больше трех есяцев.

- Лицензии, если основной вид деятельности их требует. Смотрите ОКВЭД.

Полный перечень документов банки указывают на сайтах. У банков, ориентированных на частный бизнес, открыть расчетный счета можно дистанционно, заполнив заявление на сайте и загрузив сканы документов. Оригиналы они попросят позже, при подписании договора. Еще вас попросят заполнить карточку с образцами подписей, их заверяет банк или нотариус.

С 1 сентября 2016 года для открытия расчетного счета не требуются свидетельства о регистрации ИП и о постановке на учет в ФНС.

Запомнить

- Повсеместные расчеты через интернет и терминалы стали нормой, а скоро станут обязательным условием. Если завтра к вам подойдет продавец пирожков с банковским терминалом, не удивляйтесь.

- Не используйте личный счет физического лица для безналичных расчетов с контрагентами, откройте расчетный. Тогда не возникнет проблем с клиентами и налоговой. Налоговики могут потребовать у банков информацию об остатке на расчетном счете и выписку по операциям. С личным счетом налоговая может насчитать лишнего.

- Откройте расчетный счет в банке для предпринимателей. Расходы на обслуживание счета окупятся сэкономленным временем и удобством интернет-банка.

Индивидуальный предприниматель – одна из самых распространенных организационно-правовых форм для ведения малого и среднего бизнеса в нашей стране. В отличие от Обществ, объединенных единым понятием «юридическое лицо», ИП (ранее использовался термин ЧП – частный предприниматель) является физическим лицом, наделенным правом осуществления предпринимательской деятельности.

Открытие ИП является достаточно простой процедурой и занимает не более 1 дня на подготовку документов и согласно новым изменениям законодательства не более 3 рабочих дней на регистрацию. Сложности чаще всего появляются на этапе выбора счета в банке. При этом не все будущие предприниматели знают, нужен ли расчетный счет для ИП в принципе. В этом и попробуем разобраться.

Плюсы открытия расчетного счета для ИП

Обязательно ли открывать расчетный счет для ИП, мы уже выяснили: сегодня это личное дело каждого предпринимателя, закон для которых оставляет право выбора. Но развитие современных технологий и постепенный отказ от наличности в пользу онлайн платежей, электронного документооборота и эквайринга делает отсутствие р/с у ИП существенным минусом.

Открытие счета в банке займет у предпринимателя не более 1-2 рабочих дней, тогда как пользование банковским продуктом позволит:

- получать безналичные переводы, не ограниченные лимитами,

- существенно увеличить число потенциальных партнеров, предлагая услуги и товары с возможностью их оплаты через счет,

- свести к минимуму сложности подачи налоговой отчетности и уплаты налоговых сборов,

- подключить мини-терминалы для приемов платежей по карточкам в торговых точках,

- выполнять любые операции по счету онлайн через интернет-банк.

И, конечно же, ИП без расчетного счета в банке – это дополнительные затраты на ведение бухгалтерии и кассового учета, высокая вероятность ошибок и проблем с налоговой.

На что обратить внимание при открытии расчетного счета?

Выбирать, нужен ли расчетный счет для ИП, каждый предприниматель волен сам. И в случае выбора банковских услуг для учета оборотов компании счет важно оформить должным образом, обратив внимание на следующие моменты:

- Стоимость обслуживания. В условиях жесткой конкуренции банки предлагают действительно выгодные продукты с возможностью индивидуального подбора пакета требуемых услуг.

- Бесплатный счет. Не стоит выбирать «сыр» из той самой мышеловки – мы знаем, что ничего бесплатного в нашем мире нет. И если с вас не возьмут денег за открытие, будьте уверены, вы с лихвой переплатите за комиссии по переводам, обналичиванию средств или платежкам.

- Интернет-банк. Важный аспект современного бизнеса, качественная работа которого позволит вам практически полностью отказаться от посещения банковского офиса. Ознакомьтесь с отзывами о банке и его сервисах.

- Период действия предложения. Выгодные условия на обслуживания счета могут быть временными и действовать для новых клиентов 3 или 6 месяцев. Далее по вашему договору тариф существенно возрастет: обезопасьте себя от этого.

И, конечно же, советуйтесь с друзьями – добрый совет дорогого стоит. Наверняка, опросив знакомых, вы сможете быстро сформировать картину отзывов о тех или иных банках без посещения сайтов и чтения отзывов о финансовых учреждениях.

Как оформить заявку на открытие счета

Если данная статья заставила вас задуматься о необходимости р/c для ИП, оформить заявку на открытие расчетного счета вы можете, не отходя от компьютера. Мы предлагаем вам заполнить форму ниже и гарантируем самые быстрые сроки подбора лучших предложений от ведущих банков страны.

Трудности при работе через личный счет

Некоторые предприниматели ведут бизнес через личную карту. Закон это напрямую не запрещает и не облагает штрафами. Но инструкция Центробанка не позволяет банкам проводить по счетам обычных физлиц транзакции, связанные с бизнесом. Если банк заподозрит нарушение — заблокирует перевод.

Например, у ИП интернет-магазин. Он просит покупателей перевести оплату на обычную карту. Банк блокирует часть переводов. Недовольные покупатели уходят к другому продавцу.

На личную карту вместе с деньгами от бизнеса приходят сторонние переводы — ФНС потребует доказать происхождение этих денег, чтобы не облагать их налогом. Например, друзья собрались и перевели предпринимателю 100000 рублей как подарок на день рождения, а он не смог доказать, что это не доход от бизнеса, поэтому заплатил 6000 рублей с подарка.

Предприниматели на основном и вмененном налоге, а также УСН «Доходы минус расходы» рассчитывают налог исходя из доходов и расходов. Но траты с личной карты ФНС не учитывает, поэтому налог увеличился.

Выплаты от государства — например, возмещение пособий от ФСС, возврат переплаты от ФНС — не придут на личные счета.

Перечень документов для открытия счета в банке для ИП, которые нужно взять с собой

Список документов для открытия счета отличается в разных банках. Несмотря на то, что он утвержден в приложениях к инструкции № 153-И, организации вправе требовать дополнительные бумаги. Чтобы сэкономить время и уменьшить количество визитов в офис, подготовьте оригиналы и заверенные копии документов заранее.

Если времени на сбор документов и подготовку нет, поручите регистрацию расчетного счета сторонним специалистам. Можно обратиться в аутсорсинговые компании, предоставляющие услуги регистрации и бухгалтерского сопровождения. Пример такого сервиса — Главбух Ассистент. Эксперты возьмут на себя общение с банковскими и налоговыми сотрудниками — а вы сможете заняться насущными вопросами бизнеса, не отвлекаясь на рутину.

Какие документы нужны для открытия счета в банке для ИП:

- Паспорт индивидуального предпринимателя или доверенного лица — обязательно оригинал;

- Свидетельство о регистрации ИП в любой форме;

- Свидетельство о присвоении ИНН — также оригинал;.

- Справка из Росстата, в которой отражены коды видов экономической деятельности. Некоторые банки не включают эту справку в список обязательных документов и могут открыть счет без нее;

- Выписка из ЕГРИП;

Лицензии или патенты нужны в том случае, когда они имеют прямое отношение к правоспособности индивидуального предпринимателя открывать счет. Если ИП — иностранный гражданин, в банк предоставляется миграционная карта или документ, подтверждающий право проживания на территории Российской Федерации.

Читайте также: Как выбрать лучший банк для ИП в 2018 году

Какие документы для открытия счета для ИП заполняются в банке

После того как подготовлен пакет документов, обратитесь в выбранный банк, чтобы заполнить дополнительные бумаги. Если вместо вас выступает доверенное лицо, открыть счет можно на основании нотариально заверенной доверенности. В отделении заполнить анкету, заявление на открытие счета, карточку с образцами подписи и договор обслуживания.

Заявление

Заявление — это основание для открытия расчетного счета. Его заполняют от руки или в электронном виде. Для удобства скачайте бланк и заполните его предварительно. В некоторых финансовых организациях предусмотрена возможность заполнения документа на сайте банка.

В заявлении указывают полные сведения об индивидуальном предпринимателе, валюту и вид расчетного счета. После заполнения всех строк на листе расписывается предприниматель, главный бухгалтер, банковский специалист.

Анкета

При открытии счета индивидуальный предприниматель или его представитель заполняет анкету, если она предусмотрена правилами банка. Форма бланка разрабатывается финансовой организацией индивидуально.

Читайте также: Блокировка расчетного счета: причины и действия по разблокировке

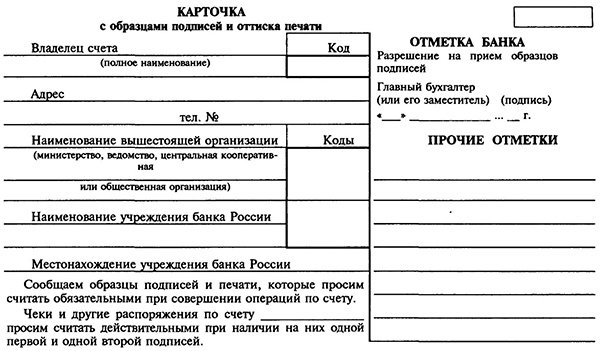

Карточки

Будьте готовы оформить и другие документы для открытия расчетного счета в банке для ИП в 2018 году. В ряде случаев нужно сделать карточку с образцами оттиска печати и подписей лиц, которые наделены правом распоряжаться счетом, а также документы, подтверждающие полномочия третьих лиц.

Образец карточки:

Карточка не нужна, если:

- операции будут осуществляться только клиентом;

- договором предусмотрено распоряжение денежными средствами с использованием аналога собственноручной подписи;

- счет открывается для безналичных операций или депонирования средств.

Договор обслуживания

Договор подписывают в последнюю очередь. Внимательно прочтите все пункты, в том числе сноски и фразы мелким шрифтом. При необходимости возьмите с собой юриста. В момент подписания договора обслуживания вы автоматически соглашаетесь со всеми условиями.

Дополнительные документы

После того, как будут оформлены документы, необходимые для открытия счета ИП, банковский работник может предложить заключить договор на использование дистанционных сервисов, например, онлайн-банкинга или клиент-банка.

Важно! На сегодняшний день не нужно информировать Федеральную налоговую службу об открытии счета — отправка сведений о всех счетах предпринимателей входит обязанности сотрудников банков

Читайте также: Как ИП снимать деньги с расчетного счета на личные нужды в 2018 году

Процедура открытия счета в банке занимает около 40-60 минут. Счет становится активным сразу же или спустя несколько часов, реже — через сутки.

В желании сэкономить время и ускорить процесс оформления, представители ООО и ИП находятся в поисках лучших банков, обеспечивающих выгодные условия и минимальный срок открытия расчетного счета. В свою очередь, кредитные учреждения в погоне за клиентом делают все возможное для снижения временных промежутков между обращением человека и предоставлением ему номера р/с.

Срок открытия расчетного счета: что предлагают кредитные организации?

Банки знают о запросах клиентов и стараются быстро на них реагировать. Для желающих открыть р/с по ускоренной программе появляется множество предложений, среди которых:

- Срочное открытие р/с.

- Возможность резервирования.

- Выезд менеджера для оформления соглашения и так далее.

Сегодня возникают предложения ввести нормативное регулирование процесса, а также обязать банковские учреждения соблюдать конкретные сроки. Но в этом нет необходимости. В условиях жесткой конкуренции сроки открытия расчетного счета итак уменьшаются. Банки заинтересованы в привлечении клиентов и для этого предлагают только лучшие условия.

Но существует и обратная сторона «медали». Снижение сроков открытия расчетного счета для ИП или компаний приводит к ряду последствий:

- Необходимость привлечения вспомогательных ресурсов.

- Увеличение расходов на открытие и обслуживание.

- Снижение качества (не всегда).

При этом рынок самостоятельно регулирует процесс, обеспечивая оптимальное отношение главных критериев — стоимости услуги и качества ее предоставления. При этом сроки открытия расчетного счета для ООО часто различаются с учетом ряда факторов:

- Направления деятельности.

- Клиентского сегмента.

- Числа персонала и прочих аспектов.

Для снижения сроков открытия расчетного счета специалисты многих учреждений выезжают на дом к клиентам для оформления необходимых договоров. Благодаря такой «гибкости» кредитных организаций, время на открытие счета составляет 1-10 суток, а порой и до одного дня.

Как ускорить процесс?

Специалисты финансового сектора в один голос заявляют, что срок открытия счета для ИП или организации должен составлять не больше суток. Такой временной промежуток — оптимален с учетом применения современных технологий. Для ускорения процедуры данные могут вноситься в интернет-заявку, а проверка клиента осуществляется в дистанционном порядке. Все, что остается — прийти в филиал кредитной организации, предъявить бумаги и поставить подписи в соглашении.

Специалисты финансового сектора в один голос заявляют, что срок открытия счета для ИП или организации должен составлять не больше суток. Такой временной промежуток — оптимален с учетом применения современных технологий. Для ускорения процедуры данные могут вноситься в интернет-заявку, а проверка клиента осуществляется в дистанционном порядке. Все, что остается — прийти в филиал кредитной организации, предъявить бумаги и поставить подписи в соглашении.

Такой способ оформления востребован в бизнесе, что снижает сроки открытия расчетного счета для ООО и небольших ИП. По статистике более трети заявок на оформление р/с подается именно электронным путем. Сегодня некоторые банки открывают аккаунт клиенту в течение часа без подачи предварительной заявки. Если и присутствуют задержки, они вызваны нехваткой документов или ошибками в их оформлении. На практике сроки открытия не растягиваются больше, чем на 2-3 суток.

Для ускорения процесса необходимо:

- Найти образец заявления и заполнить его на сайте.

- Заранее подготовить необходимые бумаги (при необходимости можно обратиться в банк).

- Направить документы для проверки в электронной форме.

Как только банковское учреждение рассматривает заявку, клиент получает уведомление о необходимости лично явиться в офис кредитной организации и закрепить сделку. Если все сделано правильно, и у банка нет претензий, срок открытия расчетного счета — не больше 30-60 минут.

После регистрации ООО и ИП его владелец может обратиться в любой банк для открытия расчетного счета, в кратчайшие сроки зарезервировать номер по интернету или телефону, а закончить оформление позже. Это избавляет бизнесменов от необходимости заранее составлять договор с банком, когда деятельность еще не ведется.

Когда ООО необходимо открыть расчетный счет?

Российское законодательство не регламентирует срок открытия расчетного счета для ООО для осуществления деятельности, но при этом устанавливает правила, которые ограничивают операции с наличными средствами. Юридическое лицо имеет право открыть любое количество счетов в стране, за границей.

Если предприятия сразу после регистрации не приступают к работе, то в открытии р/с у них нет необходимости.

Согласно статье 58 НК РФ, налоги можно погашать в наличной и безналичной форме, также их имеют право оплатить третьи лица, потому проблем с этим не возникнет.

Закон разрешает осуществление денежных операций наличными по одному договору на сумму до 100 000 рублей. Прием денег проходит с использованием контрольно-кассовой техники практически при всех видах деятельности, а платежи сверх этой суммы можно проводить только безналичным способом.

Сроки открытия расчетного счета после регистрации ООО зависят от необходимости проведения безналичных расчетов с партнерами, оформления займов, других ситуаций.

Уставный фонд, на формирование которого отведено 4 месяца со дня открытия ООО, разрешается вносить в кассу предприятия с соблюдением всех законных мер по обеспечению безопасности хранения денег.

При осуществлении деятельности в настоящее время трудно найти солидных партнеров, желающих выполнять безналичные расчеты.

Сколько по времени открывается расчетный счет?

Большая конкуренция между банками из-за клиентов способствует тому, что сроки открытия расчетного счета в банке для ООО и ИП сведены до возможного минимума. Бизнесмены могут обзавестись р/с любым из предлагаемых способов:

- Прийти в банк с пакетом документов в выбранное время.

- Зарезервировать расчетный счет онлайн, по звонку в банк, при визите в офис. Реквизиты выдаются иногда в течение 10 минут, а закончить оформление можно позже. Разные банки требуют представить при этом сканы паспорта, регистрационных документов, заполненной анкеты, проводят экспресс-проверку данных через номер ЕГРП, ЕГРЮЛ. Резервация расчетного счета даст возможность клиенту осуществлять приходные операции, но он сможет распорядиться полученными средствами только после полноценного оформления, подписания договора. Воспользоваться такой услугой при открытии могут ИП и юридические лица, в том числе ООО. Имея доступ к интернету, счет можно зарезервировать в любое время суток, например, если появится срочная необходимость принять деньги от партнеров. Предварительная резервация уменьшит время оформления документов банке. Номер резервного счета сохранится после полного оформления. При открытии уточните, сколько дней банк сможет держать для вас бронь. Если вы опоздаете, то заказ аннулируют, а поступившие на р/с деньги перечислят обратно.

- Вызвать представителя банка в свой офис. Многие финансовые учреждения предлагают услугу заключения договора на обслуживание в течение пары часов с соответствующей комиссией за срочность.

Особенности открытия расчетного счета

Несмотря на обещания быстрого открытия счета, ни один банк не сделает этого, пока вы не сдадите все необходимые документы, а он не проверит достоверность предоставленных сведений.

Подозрение по содействию в терроризме, получение сведений о недееспособности клиента, предоставление заведомо ложной информации могут стать причиной отказа в открытии расчетного счета.

Если допущены ошибки при заполнении документов, попросят их исправить, принести недостающие документы. Некоторые бумаги оформляются у нотариуса, при найденных несоответствиях придется их переделать. Обязательно при визите в банк нужно взять паспорт.

Какое количество счетов вам нужно, в каких кредитных организациях – вы решаете сами, ограничений в законодательстве нет.

Для открытия счета потребуются паспорт, приказ о назначении руководителя и главного бухгалтера, регистрационные документы в оригинале и их заверенные копии, карточки подписей, Требования могут различаться: некоторым кредитным организациям нужны копии документов, подписанные нотариусом, другие заверяют их сами.

При выборе банка для открытия расчетного счета учитываются:

- Удобство расположения.

- Стоимость обслуживания.

- Скорость проведения операций, например, снятия наличных денег.

- Кредитные программы.

- Условия предоставления эквайринга.

- Возможности обслуживания онлайн.

Отзывы в интернете, впечатления знакомых, пользующихся счетами, могут дать полезную информацию к размышлению. Нужно поинтересоваться уставным капиталом, страхователями, рейтингом и надежностью организации, которой вы собираетесь доверить свои деньги.

Срок и цена открытия расчетного счета не должны быть главными критериями при выборе банка, важнее познакомиться со стоимостью РКО, перечнем предоставляемых услуг, кредитными программами, предложениями для малого бизнеса.