Содержание

- Инвентаризация, причины проведения

- 5.5 Инвентаризация

- Форма ИНВ-18 (скачать бланк)

- Когда проводится внеплановая инвентаризация

- Содержание приказа о внеплановой инвентаризации

- Составляем акты о результатах инвентаризации

- Порядок проведения

- Документальное оформление результатов проверки

- Акт инвентаризации основных средств: образец заполнения необходим, или можно обойтись без него?

- Акт инвентаризации основных средств образец: где найти

- Акт инвентаризации основных средств образец:

- Первичные документы по инвентаризации

- Таблица форм инвентаризации

- Порядок и сроки проведения инвентаризации основных средств

- Порядок оформления приказа на проведение инвентаризации ОС

- Для чего нужна сличительная ведомость?

- Как оформить акт по результатам инвентаризации

- Оформление протокола заключительного заседания комиссии

Инвентаризация, причины проведения

Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние, оценка.

инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние, оценка.

Инвентаризации подлежат:

— все имущество, принадлежащее организации, независимо от его местонахождения;

— все виды финансовых обязательств организации (кредиторская задолженность, кредиты банков, займы и резервы);

— другие виды имущества, не принадлежащие организации, но отраженные в бухгалтерском учете (обычно это имущество отражается на забалансовых счетах);

— имущество, не учтенное по каким-либо причинам.

Различают полную и частичную инвентаризацию. Порядок проведения инвентаризации определяется следующими документами:

— Федеральным законом «О бухгалтерском учете»;

— положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

— методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Минфином РФ (1995, № 49).

На сегодняшний день это три основных документа, которые регламентируют порядок проведения инвентаризации. Существует унифицированная форма инвентаризационной описи.

Основными задачами инвентаризации являются:

— выявление фактического наличия имущества;

— контроль за сохранностью имущества;

— выявление неиспользованного имущества;

— проверка реальной стоимости учтенного в балансе имущества.

В соответствии с положением предприятие самостоятельно определяет количество инвентаризаций в отчетном периоде и даты их проведения.

Кроме того, инвентаризация обязательно проводится в следующих случаях:

— при передаче имущества в аренду, выкупе-продаже, а также при преобразовании государственного предприятия в акционерное общество;

— перед составлением годовой бухгалтерской отчетности;

— при смене материально ответственных лиц;

— при установлении фактов хищения ценностей;

— в случае пожаров или стихийных бедствий;

5.5 Инвентаризация

Все учетные показатели должны точно и правдиво отражать состояние средств, их источников и результаты хозяйственной деятельности. Основным условием и важнейшей предпосылкой реальности учетных сведений является своевременное, точное и полное отражение хозяйственных операций установленной документацией.

Для обеспечения достоверности данных бухгалтерского учета и отчетности организации периодически проводят инвентаризации имущества и финансовых обязательства, в ходе которых проверяются и документально подтверждаются их наличие, состояние и оценка.

Причины проведения инвентаризации различны и могут быть связаны со следующими обстоятельствами, которые приведены в таблице 5.3.

Хозяйственные явления, которые приведены в таблице, документально не фиксируются и могут быть установлены только в результате проведения инвентаризации. Поэтому основными целями проведения инвентаризации являются:

— выявление фактического наличия имущества;

— проверка полноты отражения в учете и реальности обязательств;

— сопоставление фактического наличия имущества и реальности обязательств с данными бухгалтерского учета, выявление отклонений.

Инвентаризация -способ бухгалтерского учета, при помощи которого осуществляются проверка и документальное подтверждение фактического наличия средств (активов) и их источников (пассивов), выявление отклонений от учетных данных и принятие решений по внесению изменений в данные бухгалтерского учета.

Таблица 5.3 – Причины проведения инвентаризации

|

Действия, повлекшие расхождения |

Причины расхождений |

Результат |

|

Ошибки при приеме и отпуске средств |

Просчеты, промеры, провесы в результате погрешности весоизмерительных приборов, замена вещи одного сорта или качества другой и др. |

Излишки, недостачи, пересортица средств |

|

Естественные потери в результате влияния внешней среды |

Усушка, утруска, утечка, распыл, бой, порча представителями животного мира, воздействие температуры и др. |

Изменения массы или количества средств |

|

Непреднамеренные ошибки в учете |

Арифметические ошибки в расчетах, описки в документах, неверное отражение информации из документов на счетах бухгалтерского учета и др. |

Недостоверность информации в первичной и сводной документации |

|

Злоупотребление материально ответственных лиц |

Обмеры, обвесы, обсчеты, хищения, прямое присвоение имущества в корыстных целях |

Излишки, недостачи, пересортица средств |

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливается организацией, кроме случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

при передаче имущества государственного унитарного предприятия в аренду, его выкупе, продаже;

перед составлением годовой бухгалтерской отчетности;

при смене руководителя организации и материально ответственных лиц;

при выявлении фактов хищения или порчи имущества;

в случае возникновения обстоятельств непреодолимой силы, а также явлений стихийного характера;

при реорганизации и ликвидации организации;

в иных случаях, предусмотренных законодательством Республики Беларусь.

Инвентаризация основных средств может проводиться один раз в три года, библиотечных фондов один раз в пять лет.

В зависимости от полноты охвата средств организации различают полную и частичную инвентаризации.

Полная инвентаризацияохватывает всю совокупность хозяйственных средств организации, проводится обязательно не реже одного раза в год по состоянию средств на дату, близкую к концу отчетного года. С целью рассредоточения работ по инвентаризации установлены разные сроки ее проведения.

Частичная инвентаризацияохватывает какую-либо часть хозяйственных средств организации, например, только денежных средств в кассе, материалов на определенном складе или во всех местах хранения, незавершенного производства. Частичная инвентаризация проводится систематически на протяжении всего года с целью проверки работы материально ответственных лиц, сохранности материальных ценностей, проверки правильности учетных данных. Периодичность инвентаризации определяется характером средств, скоростью их оборота в производстве, методом учета производственных расходов и другими условиями.

По своему характеру инвентаризации подразделяются на плановые и внезапные (внеплановые).

Плановые — инвентаризации, проводимые в установленные планом сроки. Например, полная годовая инвентаризация всех хозяйственных средств, частичные инвентаризации незавершенного производства, расчетов с финансовыми и налоговыми органами, с вышестоящей организацией, а также с подразделениями организации, выделенными на самостоятельный баланс, и т.д. Сроки инвентаризации устанавливаются исходя из целесообразности и возможности лучшего проведения.

Внезапные — это внеплановые инвентаризации. Они проводятся обязательно при смене материально ответственных лиц, после стихийных бедствий (пожара, наводнения и т.п.), а также по требованию ревизора, производящего документальную ревизию, следственных и контрольных органов. Внезапная инвентаризация проводится и при смене руководителя организации. К внезапным инвентаризациям относятся ежемесячная инвентаризация денежных средств, ценностей и бланков строгой отчетности, выборочная инвентаризация остатков материалов и других средств.

Наиболее обширной и трудоемкой инвентаризацией является годовая, которая проводится перед составлением годового бухгалтерского отчета. При этой инвентаризации проверяется не только наличие материальных ценностей (основных средств, материалов, незавершенного производства, готовой продукции, денежных средств и др.), но и состояние расчетов с дебиторами, обоснованность сумм созданных резервов и фондов, реальность кредиторской задолженности и других пассивов.

Порядок проведения и оформления инвентаризации регулируется законодательством Республики Беларусь. В статье 12 Закона Республики Беларусь «О бухгалтерском учете и отчетности» оговариваются все основные положения по инвентаризации. Проведение инвентаризации имущества предполагает ее реализацию в нескольких этапах работы, среди которых: подготовительный, основной и заключительный. Каждый этап наполнен конкретными действиями, содержание которых указано в таблице 5.4.

Таблица 5.4 – Этапы проведения инвентаризации

|

Этап |

Действие |

Результат |

|

|

Подготовительный |

1 Создание комиссии |

Определение состава инвентаризационной комиссии с назначением председателя |

Приказ руководителя |

|

2 Работа комиссии в местах хранения имущества |

Получение у материально ответственного лица всех документов, подтверждающих наличие у него имущества, проверка весоизмерительных приборов, опломбирование входов и выходов в помещение и др. |

Расписка материально от-ветственного лица |

|

|

Основной |

3 Снятие остатков инвентаризируемого имущества |

Производится путем взвешивания, перемеривания, пересчета материальных ценностей с выведением итогов и их подтверждением материально ответственным лицом |

Инвентаризационная опись |

|

4 Бухгалтерская проверка |

Проверка инвентаризационной описи на предмет соответствия содержащихся в ней фактических данных по каждой товарной позиции с учетными и выведение результатов (излишки, недостача или соответствие) |

Сличительная ведомость |

|

|

Заключи- тельный |

5 Рассмотрение материалов ин-вентаризации комиссией |

Изучается каждый конкретный случай излишков или недостачи, причины и виновники их возникновения, определяются возможные меры по устранению этих причин |

Предложения по регулированию расхождений |

|

6 Рассмотрение материалов ин-вентаризации руководителем |

Изучение всей документации по проведенной инвентаризации и принятие решения о регулировании расхождений |

Приказ руководителя |

|

|

7 Бухгалтерская обработка |

Отражение результатов инвентаризации (излишков или недостач) после принятия решения руководителем на счетах бухгалтерского учета |

Корреспонденция счетов |

Для проведения инвентаризации приказом руководителя организации назначается комиссия, в состав которой в обязательном порядке входит работник бухгалтерии. В приказе оговариваются также объекты инвентаризации и сроки проверки. При необходимости комиссии придаются соответствующие технические средства (весоизмерительные и счетные приборы, подъемное оборудование) и персонал (грузчики, водители, операторы и т. д.).

При инвентаризации материальных ценностей бухгалтерия выводит остатки по всем счетам на день инвентаризации; материально ответственные лица оформляют расписки о сдаче всех приходных и расходных документов в бухгалтерию и др.

. Инвентаризация материальных ценностей проводится технически путем пересчета, взвешивания и обмера, сверки фактического наличия с данными учета. В результате составляется инвентаризационная опись, в которой указываются наименование, количество и стоимость материальных ценностей по их фактическим остаткам в местах хранения. Описи подписываются всеми членами инвентаризационной комиссии. На каждой из них материально ответственное лицо дает расписку следующего содержания: «Все ценности, поименованные в настоящей инвентаризационной описи, комиссией проверены в натуре в моем присутствии и внесены в опись, в связи с чем претензии к инвентаризационной комиссии не имею. Ценности, перечисленные в описи, находятся на моем ответственном хранении».

По окончании инвентаризации описи передаются в бухгалтерию для сопоставления фактических остатков средств с остатками их по данным учета. В случае расхождения (т.е. при наличии недостачи или излишков) материально ответственные лица дают письменные объяснения возникновения недостач или излишков.

Техника инвентаризации отдельных видов средств имеет определенные особенности. Так, при инвентаризации основных средств:

— они осматриваются комиссией в натуре и записываются в инвентаризационную опись с указанием полного наименования, назначения и инвентарного номера объекта;

— при выявлении объектов, не числящихся в учете, в описях указываются технические показатели по этим объектам, их назначение и оценка по современной стоимости воспроизводства, износ по техническому состоянию. К описи прилагается акт на оценку и износ объекта;

— каждый объект записывается в опись под наименованием, отражающим его назначение. В случаях, когда в результате восстановления, реконструкции, расширения или переоборудования назначение объекта изменилось, он вносится в опись под наименованием, соответствующим новому назначению;

— изменения объекта в результате капитальных работ или частичной ликвидации, не отраженные в учете, указываются в инвентаризационной описи и определяется стоимость произведенных изменений;

— постройки и сооружения, непригодные к эксплуатации, записываются в отдельные описи;

— машины, оборудование и силовые установки вносятся в инвентаризационные описи каждая отдельно, а однородные предметы (по типу, конструкции и т.п.) – по группам, с указанием их количества;

— объекты, которые в момент инвентаризации будут находиться вне организации (автомашины и т.д.), инвентаризуются до момента их выбытия.

Отдельные составляющие оборотных активов инвентаризируются следующим образом:

— сырье, готовую продукцию, товары на складах и прочие материальные ценности записывают в описи отдельно по каждому наименованию с указанием номенклатурного номера, вида, группы, сорта и количества. На негодные или испорченные ценности, обнаруженные при инвентаризации, составляются соответствующие акты с указанием характера, степени и причины порчи, а также виновных лиц, допустивших порчу;

— товары и материалы, находящиеся в пути, тщательно проверяются на обоснованность сумм, числящихся на соответствующих счетах. Остатки сумм на счетах должны подтверждаться соответствующими документами. Товары и материалы, хранящиеся на складах других организаций, записываются в описи на основании документов, подтверждающих сдачу их на ответственное хранение, с указанием даты принятия груза на хранение, места хранения, номера и даты документов;

— до начала инвентаризации незавершенного производства производятся подготовительные работы: сдача ненужных материалов и готовых деталей на склад, разбраковка и удаление негодных деталей и отходов, подготовка деталей к пересчету. Описи составляются отдельно по каждому цеху с указанием наименования заделов, количества и степени готовности. В описи незавершенного производства не включаются: выявленные при инвентаризации бракованные детали, которые оформляются актом и сдаются в изолятор брака, и остатки неиспользованных сырья и материалов, полуфабрикатов. Последние записываются в отдельных описях;

— денежные средства, ценные бумаги и документы строгой отчетности полистно пересчитываются;

— при инвентаризации кассы оформляется акт, в котором указывается дата, состав комиссии, место нахождения ценностей, фактический их остаток по данным учета на день инвентаризации. Если обнаружена недостача или излишек ценностей, в акте указывается их сумма и обстоятельства возникновения. Излишки наличных денег в кассе государственных организаций вносятся в доход бюджета в течение трех дней с момента их выявления. Инвентаризация ценных бумаг и облигаций производится по отдельным их видам с указанием в акте названия, номеров и серий купюр и общей суммы;

— инвентаризация расчетов с банками по кредитам, с бюджетом, рабочими и служащими, дебиторами и кредиторами и т.п. заключается в выявлении по документам остатков и тщательной проверке сумм, числящихся на соответствующих счетах. Комиссия устанавливает реальность задолженности и сроки ее возникновения.

Проверка реальности задолженности проводится обеими сторонами: дебитором и кредитором. С этой целью бухгалтерия заранее обменивается с ними выписками из лицевых счетов. Выписки предъявляются инвентаризационной комиссии для подтверждения реальности задолженности. Затем выписки посылаются организациями-кредиторами организациям-дебиторам. Последние обязаны в течение 10 дней со дня получения их подтвердить остаток или сообщить свои возражения. На счетах расчетов с дебиторами и кредиторами должны остаться только согласованные суммы задолженности. Исключение составляют отдельные случаи, когда до конца отчетного периода не удалось устранить возникшие разногласия или расшифровать невыясненные расхождения. В этом случае расчеты с дебиторами и кредиторами показываются каждой стороной в своем балансе в суммах, вытекающих из бухгалтерских записей и признаваемых правильными.

При инвентаризации расчетов комиссия должна установить:

1) тождественность расчетов с банками, структурными подразделениями организации, выделенными на самостоятельный баланс, и с вышестоящими организациями. Наличие в балансе неурегулированных сумм рассматривается как неправильное составление баланса;

2) предъявлен ли иск на взыскание не инкассируемой через банк дебиторской задолженности;

3) сумма задолженности по недостачам, растратам и хищениям и меры, принятые к ее взысканию;

4) сумма кредиторской и депонентской задолженностей, по которым истекла исковая давность.

Результаты инвентаризации расчетов оформляются актом. В нем указываются наименование проинвентаризованных счетов и по каждому счету суммы несогласованной задолженности, безнадежных долгов, а также задолженности, по которой истекла исковая давность. К акту прилагается справка, где по каждому виду задолженности указывается и адрес должника, сумма задолженности, за что числится задолженность, с какого времени и на основании каких документов.

После завершения непосредственного процесса инвентаризации бухгалтерия сопоставляет выявленные остатки средств с остатками их по всем объектам учета. Сопоставление производится в сличительных ведомостях, куда из инвентаризационных описей заносятся фактические остатки, а из учетных регистров – данные бухгалтерии о средствах, по которым установлены расхождения. Остальные ценности показываются общей суммой.

Стоимость остатков в сличительных ведомостях показывается по ценам, принятым в учете.

Излишки и недостачи, выявленные инвентаризацией, рассматриваются комиссией. По всем недостачам, излишкам и потерям из-за пропуска сроков исковой давности по дебиторской задолженности инвентаризационная комиссия получает письменные объяснения соответствующих работников, выясняет их причины. Комиссия выносит предложения о порядке регулирования разниц и намечает мероприятия по устранению излишков и недостач в дальнейшем. Решение инвентаризационной комиссии оформляется протоколом, который утверждается руководителем организации.

Результаты инвентаризации -излишки или недостача средств в каждом конкретном случае-тщательно исследуются членами комиссии, устанавливаются причины и виновники их возникновения, вырабатываются возможные меры по устранению.

Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке:

— основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, зачисляют на увеличение прибыли отчетного года;

— убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации на издержки производства или обращения. Нормы убыли могут применяться лишь в случаях выявления фактических недостач. При отсутствии норм убыль рассматривается как недостача сверх норм;

— недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц или за счет страхового возмещения. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются за счет прибыли или резервных фондов.

В бухгалтерском учете выявленные:

— излишки имущества отражают по дебету соответствующих счетов, предназначенных для учета такого вида имущества, и кредиту счета 99 «Прибыли и убытки»;

— недостачи различных видов средств, предварительно, до установления причин и виновников их возникновения относят в дебет специального счета 94 «Недостачи и потери от порчи ценностей». При этом составляются проводки:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 10 «Материалы»

К-т сч. 50 «Касса» и другие.

На суммы недостач, отнесенных на виновных лиц – работников организации или на других виновников за пределами организации, составляются проводки:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

Д-т сч. 73 «Расчеты с персоналом по прочим операциям»

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»

К-т сч. 94 «Недостачи и потери от порчи ценностей».

На суммы недостач, не возмещенных из других источников, составляется проводка:

Д-т сч. 99 «Прибыли и убытки»

К-т сч. 94 «Недостачи и потери от порчи ценностей».

Результаты инвентаризации, после утверждения их руководителем предприятия, отражаются в бухгалтерском учете в том месяце, в котором была закончена инвентаризация.

Бюджетные организации результаты инвентаризации относят на уменьшение (увеличение) бюджетного финансирования или внебюджетных источников в зависимости от того, за счет каких источников приобретались средства, недостачи (излишки) которых обнаружены при инвентаризации.

Методика и техника проведения инвентаризации постоянно совершенствуются благодаря развитию учета в целом и его технической базы. Применение современной компьютерной техники для ведения учета исключает несанкционированный доступ к учетным данным, повышает контрольность и аналитичность учетной информации и тем самым значительно снижает излишки и недостачи. Это, в свою очередь, уменьшает объем и частоту проведения инвентаризаций, а значит и использование этого метода бухгалтерского учета.

В связи с широким применением различных видов вычислительной техники возник целый ряд расхождений между фактическими и учетными данными. Одни из них объективны за счет недостаточного уровня техники, другие субъективны (низкий уровень квалификации оперативных работников, бухгалтеров-операторов и др.), третьи имеют преднамеренный характер. Изложенное требует анализа данных инвентаризации и на основании этого проведения в зависимости от характера, причин и виновников полученных расхождений тематических инвентаризаций.

Ключевые термины

Первичный учет представляет собой единый повторяющийся во времени, организованный процесс сбора, изменения, регистрации, накапливания, хранения информации, а в условиях автоматизированных систем управления ее передачи и первоначальной обработки.

Инвентаризация – проверка наличия объектов учета в натуре группой лиц (комиссией), включая работника бухгалтерии.

Документ-письменное доказательство, свидетельство, является подтверждением на право совершения хозяйственной операции, ее законченности и хозяйственной целесообразности.

Документация– способ первичного отражения объектов бухгалтерского учета (составных элементов предмета), позволяющих осуществлять за ними сплошное и непрерывное наблюдение.

Документальный способ-один из способов получения первичной информации, основанный на сведениях из различных документов.

Распорядительные документы -письменные распоряжения уполномоченных на это лиц на выполнение определенных хозяйственных операций.

Исполнительные (оправдательные) документы-это документы, которые удостоверяют факт совершения операций, подтверждают их выполнение.

Комбинированные документыобъединяют признаки распорядительных и оправдательных, они содержат распоряжения на совершение хозяйственных операций и удостоверяют факт их выполнения.

Документы бухгалтерского оформления-документы, которые создаются аппаратом бухгалтерии для подготовки учетных записей, а также для облегчения, сокращения и упрощения последних.

Первичные документы-бухгалтерские документы, которые составляяются в момент совершения хозяйственной операции и являются первым свидетельством произошедших фактов.

Сводные документы-документы, составляемые на основе первичных документов.

Разовые документы– документы, отражающие, как правило, одну хозяйственную операцию.

Накопительные или многоразовыепервичные документы служат для отражения многократно повторяющихся однородных операций, отличающихся только датой и количественными показателями.

Внутренние документы-документы, которые составляются в той организации, где произошла (совершилась) хозяйственная операция.

Внешние документы-документы, которые поступают от других организаций (извне) и ими оформляются операции, осуществляемые между организациями.

Унификация документов-создание единой структуры документов и форм их носителей для различных отраслей экономики.

Стандартизация документов -создание одинаковых стандартных размеров материальных носителей однотипных документов.

Документооборот-движение документов от момента их оформления, оперативного использования, бухгалтерской обработки, записи в учетные регистры и до сдачи их на хранение в архив.

Группировкадокументов– подбор однородных документов по содержанию хозяйственных операций, группам материалов, характеру.

Таксировка документов-это расценка операций по движению материальных ценностей в денежном выражении.

Инвентаризация средств и расчетов-это способ бухгалтерского учета, при помощи которого осуществляется проверка и документальное подтверждение фактического наличия средств (активов) и их источников (пассивов), выявление отклонений от учетных данных и принятие решений по внесению изменений в данные бухгалтерского учета.

Полная инвентаризация-это инвентаризация, которая охватывает всю совокупность средств хозяйства.

Частичная инвентаризация-инвентаризация, которая охватывает какую-либо часть средств хозяйства.

Плановые инвентаризации-инвентаризации, проводимые в установленные планом сроки.

Внезапные инвентаризации-внеплановые инвентаризации.

Практическое занятие № 5

Форма ИНВ-18 (скачать бланк)

Формы ИНВ-1 и ИНВ-18 являются официальными. Госкомстат утвердил их своим постановлением № 88 от 18.08.98. Вместе с тем они не являются обязательными для применения, и компании сами решают, какими формами пользоваться для оформления результатов инвентаризаций. На практике тем не менее их часто используют, так как они удобны и содержат все необходимые сведения для отражения выявленных расхождений. Официальная форма ИНВ-18 включает сведения:

- о компании и структурном подразделении, в котором проводится инвентаризация;

- о приказе или ином акте (распоряжении, постановлении), на основании которого проводилась инвентаризация;

- о сроках инвентаризации (дате начала и окончания);

- индивидуализирующие ОС (наименование, характеристики, инвентарный или заводской номер или номер паспорта);

- о выявленных излишках или недостачах в количественном и стоимостном выражении.

В отношении арендованного имущества есть некоторые особенности. Так, описи ОС по форме ИНВ-1 и сличительная ведомость результатов основных средств составляются отдельно на ОС, принятые компанией в аренду. В отношении арендованного имущества описи ИНВ-1 нужно составлять в 3-х экземплярах (один передается арендодателю). Если арендодателей несколько, то такие описи составляются по каждому арендодателю.

Сличительную ведомость отдельно по каждому арендодателю составлять не требуется, но отдельно по полученным в аренду ОС ее составляют. Таким образом, если в ходе инвентаризации выявились расхождения и по ОС, принадлежащим самой компании, и по ОС, арендованным компанией, нужно составить отдельные ведомости и для тех, и для других. Такое правило установлено пунктом 4.1 Приказа Минфина № 49 от 13.06.95. В официальной форме ИНВ-18 есть отдельная графа для отражения сведений об арендованном имуществе (арендодателе и сроке аренды).

Когда проводится внеплановая инвентаризация

Внеплановое мероприятие осуществляется обычно внезапно, вне ранее составленного плана. То есть ему не предшествует подготовка. Нужно это специально для обнаружения несоответствий. Инвентаризация требуется только в том случае, если присутствуют определенные обстоятельства. К примеру, это могут быть следующие условия:

- Смена руководителя или материально-ответственного лица.

- Предположительное хищение товарно-материальных ценностей.

- Предстоит сформировать годовую финансовую отчетность.

- Переоценка более 1/3 продукции или ценностей, находящихся под ответственностью материально ответственного лица.

- Стихийные бедствия и ЧП, которые могли привести к утрате ТМЦ.

В законе не сказано, когда именно руководитель обязан назначать ВИ. Он может инициировать ее в любой момент, когда на это есть необходимость.

Цели проведения

Инвентаризация преследует эти цели:

- Обнаружение фактического числа ТМЦ, ОС и прочих ценностей.

- Сопоставление фактических показателей и значений, прописанных в документах.

- Обнаружение ценностей, которые не задействованы в деятельности фирмы.

- Контроль над надежным хранением ценностей.

К СВЕДЕНИЮ! ВИ может быть полной или выборочной. Первая подразумевает проверку всех активов. Выборочная, в свою очередь, предполагает проверку конкретного комплекса ценностей. Актуальна тогда, когда известно о проблемах с конкретной группой активов.

Отличия от плановой инвентаризации

Дата проведения плановой процедуры известна заранее. Она проводится в любом случае, вне зависимости от обстоятельств. Внеплановая инвентаризация организуется тогда, когда на то есть причины. Дата ее не известна. Она может проводиться с любой периодичностью.

Содержание приказа о внеплановой инвентаризации

Приказ содержит эту информацию:

- Название места, где будет проводиться инвентаризация. Это может быть наименование фирмы или структурного подразделения.

- Дату и номер документа.

- Название проверяемых ценностей и обязательств. К примеру, активы, расположенные на складе №1.

- Сведения о комиссии, которая будет проводить инвентаризацию. В частности, указываются председатель комиссии и ее участники. При ее формировании нужно опираться на приказ Минфина №49 от 13 июня 1995 года. В приказе указано, что в состав комиссии могут входить работники организации и независимые аудиторы.

- Даты начала и завершения процедуры, сроки сдачи итогов инвентаризации. Результаты нужно сдавать в бухгалтерский отдел. За соблюдение сроков отвечает председатель комиссии. Он обязан визировать проходные и расходные бумаги, на базе которых выполняется учет собственности и обязательств.

- Причины назначения инвентаризации.

- Подпись руководителя фирмы или лица с соответствующими полномочиями.

То есть в приказе указывается вся необходимая информация.

Составляем акты о результатах инвентаризации

Акты о проведении инвентаризации — это обязательные документы, подтверждающие факт ее проведения и итоги контрольных мероприятий. Проводя мероприятия по учету и контролю всех активов и обязательств, организации выполняют требования закона № 402-ФЗ «О бухгалтерском учете». В статье рассмотрим порядок проведения инвентаризации, а также заполнения актов по учету инвентаризации и других необходимых документов. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

В реальной экономике не все владельцы бизнеса и просто руководители организаций задумываются о необходимости проведения инвентаризации имущества и обязательств предприятия в своих интересах или в соответствии с требованиями законодательства. Поскольку за непроведение обязательных контрольных мероприятий штраф не предусмотрен, многие, особенно малые предприятия, зачастую ее не проводят. Такие действия напрямую противоречат позиции государства, которое обязывает все хозяйствующие субъекты осуществлять учет и контроль достоверности бухгалтерской отчетности, что невозможно без внутренних контрольных мероприятий.

Основными нормативными документами, определяющими порядок проведения инвентаризации, являются:

- Федеральный закон №402-ФЗ «О бухгалтерском учете».

- Приказ Минфина от 29.07.1998 № 34н (положение по ведению бухучета).

- Приказ Минфина от 13.06.1995 № 49 (методические указания по сличению имущества и обязательств).

Процедура определения фактического наличия объектов с сопоставимыми данными не очень популярна из-за трудоемкости и сложности процесса, но позволяет:

- объективно оценить порядок учета и хранения имущества;

- выявить возможные хищения и нарушения в учете;

- установить причины возникновения кредиторской и дебиторской задолженности;

- контролировать процесс управления активами, обязательствами и т.д.

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Образец акта инвентаризации товарно-материальных ценностей отгруженных и Образец акта инвентаризации основных средств (незаконченных ремонтов) вы сможете скачать в конце статьи.

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

Одной из необязательных к применению форм первичных документов учета, представленных в специфических альбомах, содержащих унифицированные формы, согласно разъяснения Министерства финансов РФ (№ ПЗ-10/2012) относится ИНВ-1, чье полное наименование звучит как инвентаризационная опись основных средств.

Акт инвентаризации основных средств: образец заполнения необходим, или можно обойтись без него?

Министерство финансов России допускает то обстоятельство, что бланк инвентаризационной описи основных средств может иметь отличный от унифицированной формы, которая имеется в альбоме, предназначенном для форм первичных учетных документов.

О возможности самостоятельного определения руководителем экономического субъекта состава документов, в качестве первичного учета оформляющих совершаемые факты хозяйственной деятельности, а также лиц, правомочных их подписывать, сказано в вышеуказанных разъяснениях.

Таким образом, у любого ведущего хозяйственную деятельность субъекта акт инвентаризации основных средств может быть оригинальным, и вполне можно было бы обойтись без его унифицированной формы.

Необходимые реквизиты, которые должен содержать акт инвентаризации основных средств

Вместе с тем, закон о бухгалтерском учете (9 статья, часть 2), распространяющийся на все субъекты, ведущие на территории России хозяйственную деятельность, требует от каждого документа первичного учета содержать обязательные реквизиты.

Получается, вне зависимости от того, сама компания разработала собственный бланк ИНВ 1, либо воспользовалась его унифицированным видом, в любом случае в нем должны присутствовать такие данные, как:

- наименование бланка;

- время его составления (т.е. число, месяц и год);

- название компании или индивидуального предпринимателя;

- факт, который отражается в бланке;

- размер факта хозяйственной деятельности в натуральных или денежных единицах;

- имя должностного лица, совершившего отраженную в бланке хозяйственную деятельность, либо составившего бланк;

- подпись лица, составившего банк или совершившего отраженную в нем хозяйственную операцию.

Таким образом, каждая инвентаризация основных средств образец заполнения имеет практически одинаковый, подходящий к любым видам бланков по инвентаризации средств, причисленных законом к основным.

Акт инвентаризации основных средств образец: где найти

Организации регулярно прибегают к проверке наличия основных средств, которыми они располагают.

Во многих случаях такая ревизия, завершаемая составлением ИНВ-1 предписана законодательством как обязанность экономического субъекта, например, при:

- подготовке к ликвидации компании;

- подготовке к аренде или отчуждению собственного имущества;

- чрезвычайных ситуациях, связанных с порчей имущества – техногенные аварии и т.д.

При этом документирование факта наличия основных средств, которыми располагает компания или ИП должно быть грамотным, с надлежащим составлением бланка и корректного внесения в него фиксируемых обстоятельств.

Чтобы была правильно составлена инвентаризационная опись основных средств, образец заполнения для нее не помешает: в таком случае можно даже обойтись без готового бланка, отражая наличие основных средств согласно имеющегося образца.

Унифицированная инвентаризационная опись основных средств, образец заполнения которой помещен ниже, утверждена в постановлении № 88 Госкомитета РФ по статистике, изданного 18 августа 1998 г. (далее – Постановление № 88).

Акт инвентаризации основных средств образец:

В постановлении № 88 ИНВ-1 представляет образец, состоящий из двух страниц одной формы расположен в разделе, посвященному указаниям по применению и заполнению форм первичных документов унифицированного свойства.

Следует понимать, что такая опись готовится в двух экземплярах (для оформления арендных правоотношений – в трех), при этом к первой и второй страницам прилагается столько вкладных листов, аналогичных второй странице, сколько их необходимо для составления описи.

Пример заполнения инвентаризационной описи основных средств ИНВ-1

При заполнении уполномоченным лицом ИНВ-1, образец заполнения будет служить надежным ориентиром правильного внесения протоколируемых данных.

Для второй страницы пример заполнения инвентаризационной описи основных средств выглядит следующим образом:

На данной странице материально ответственное лицо/лица указывают в десятой графе количество единиц выявленных основных средств.

В девятой главе фиксируются средства, содержащие металлы, признанные драгоценными (золото, серебро и т.п.)

При этом по каждой отдельной группе основных средств описи составляются также отдельные.

Первичные документы по инвентаризации

Госкомстатовские формы не являются обязательными для применения, а компании вправе разрабатывать и использовать свои собственные формы. При этом к оформлению инвентаризационных документов есть определенные требования, которые необходимо учитывать. Прежде всего следует вспомнить положения Закона о бухгалтерском учете № 402-ФЗ и требования к первичным документам. Напомним, что общими требованиями к первичным документам является наличие обязательных реквизитов:

- названия документа;

- даты его составления;

- названия компании;

- отражаемого в документе факта хозяйственной жизни и его величины в натуральном или денежном выражении;

- подписей и должностей ответственных лиц (с расшифровкой).

Специальные требования к оформлению инвентаризационных документов содержат приказы Минфина по инвентаризации. Так, по этим требованиям при проведении инвентаризации должны присутствовать лица, отвечающие за сохранность имущества, а инвентаризационные описи (ИНВ-1, ИНВ-1а) должны быть ими подписаны. Также описи должны подписать и все члены комиссии. Невыполнение этих требований может стать основанием для признания их недействительными, а результатов инвентаризации недостоверными.

Также есть требования и к количеству экземпляров составляемых документов. Так, согласно пункту 2.5 Методических указаний по инвентаризации (приказ Минфина № 49 от 13.06.95) опись или акт инвентаризации должны составляться как минимум в 2-х экземплярах. Согласно пункту 2.11 отдельные описи и сличительные ведомости нужно составлять на чужое имущество (арендованное, переданное на хранение или переработку).

Таблица форм инвентаризации

В нижеприведенной таблице содержатся виды форм, которые утверждены Госкомстатом в постановлениях № 26 и 88.

| Индекс формы | Наименование формы | Формат |

|---|---|---|

| ИНВ-1 | Инвентаризационная опись основных средств | 2А4 |

| ИНВ-1а | Инвентаризационная опись нематериальных активов | 2А4 |

| ИНВ-2 | Инвентаризационный ярлык | Б5 |

| ИНВ-3 | Инвентаризационная опись товарно-материальных ценностей | 2А4 |

| ИНВ-4 | Акт инвентаризации товарно-материальных ценностей отгруженных | А4 |

| ИНВ-5 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | 2А4 |

| ИНВ-6 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути | 2А4 |

| ИНВ-8 | Акт инвентаризации драгоценных металлов и изделий из них | 2А4 |

| ИНВ-8а | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | 2А4 |

| ИНВ-9 | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | 2А4 |

| ИНВ-10 | Акт инвентаризации незаконченных ремонтов основных средств | А4 |

| ИНВ-11 | Акт инвентаризации расходов будущих периодов | А4 |

| ИНВ-15 | Акт инвентаризации наличных денежных средств | А5 |

| ИНВ-16 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | 2А4 |

| ИНВ-17 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | А4 |

| Приложение к форме N ИНВ-17 | Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | А4 |

| ИНВ-18 | Сличительная ведомость результатов инвентаризации основных средств | А4 |

| ИНВ-19 | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | 2А4 |

| ИНВ-22 | Приказ (постановление, распоряжение) о проведении инвентаризации | А4 |

| ИНВ-23 | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации | 2А4 |

| ИНВ-24 | Акт о контрольной проверке правильности проведения инвентаризации ценностей | 2А4 |

| ИНВ-25 | Журнал учета контрольных проверок правильности проведения инвентаризаций | 2А4 |

| ИНВ-26 | Ведомость учета результатов, выявленных инвентаризацией | 2А4 |

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

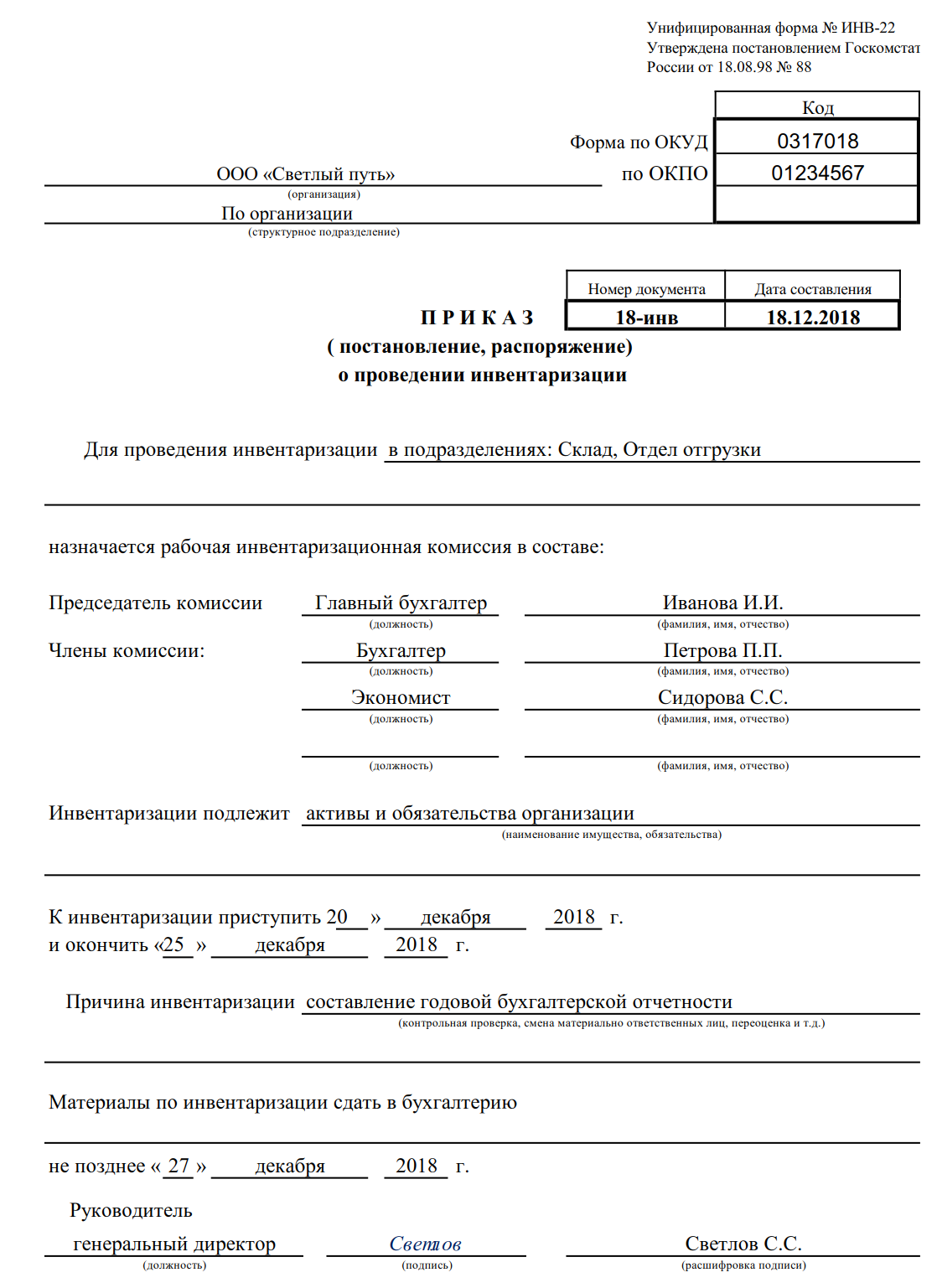

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88. Скачайте бланк приказа по форме ИНВ-22. В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств. Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

При необходимости учетные документы могут быть дополнены или откорректированы.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте . При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств. В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать . В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Источник:»Народный СоветникЪ»

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.