Содержание

- Как найти валовую прибыль

- Как рассчитывается выручка

- Понятие выручки

- Виды выручки от реализации

- Методы расчета

- Формула выручки от реализации продукции

- Как провести расчет

- Что влияет на размер валовой выручки

- Валовая прибыль — это разница между выручкой и затратами

- Как рассчитать валовую прибыль?

- Какие статьи используются в формуле расчета валовой прибыли?

Как найти валовую прибыль

Расчет валовой прибыли должен осуществляться до расчета налогов. Валовая прибыль предприятия определяется как сумма с размером дополнительной прибыли. Расчет должен осуществляться с учетом типа компании:

- Торговые фирмы. Для расчета валовой прибыли требуется сначала рассчитать размер общей чистой прибыли. Для определения чистой выручки требуется отнять от совокупной суммы зачетов все возвраты продукции и предоставленные скидки. Далее, от полученного размера чистой прибыли нужно отнять себестоимость проданных товаров. Полученная разница и будет являться валовой прибылью фирмы.

- Фирмы, оказывающие услуги. Валовая прибыль таких фирм равна чистой выручке. Для расчета требуется отнять от совокупного валового дохода размер скидок и возвратов.

Однако перед тем, как начать рассчитывать валовую прибыль, следует уделить внимание следующим моментам:

- Валовая выручка. В конце каждого трудового дня требуется проверять, что все сведения, связанные с поступлением денег, были правильно отражены в отчетах.

- Взысканный налог продаж. Важно проверить, что в отчетах верно указан показатель, который отражает размер взысканного налога. Все взысканные средства должны включаться в валовой доход.

- ТМЗ. Этот показатель должен быть оценен на начало нынешнего года. Его необходимо сопоставить с размером итоговой прибыли за прошедший год. Они должны быть одинаковыми.

- Покупки. Если в процессе осуществления деятельности учредители компании приобретают что-либо для личного использования, потраченная сумма денег должна быть исключена из себестоимости продаваемой продукции.

- ТМЗ на конец года. Требуется убедиться, что все запасы фирмы учитываются с соблюдением установленных требований. Обязательным условием является использование верной методики ценообразования. Для подтверждения размера имеющихся ТМЗ достаточно инвентарной описи.

- Проверка правильности осуществленных расчетов. Если фирма занимается осуществлением оптовой или розничной торговли, на пересчет не потребуется много времени. Все что потребуется, разделить размер валового дохода на размер чистой прибыли. Полученное значение выражено в процентах. Оно отражает разницу между себестоимостью реализованной продукции и ее номинальной ценой.

- Доп. источники валовой прибыли. Если фирма получает доход с источников, не имеющих отношения к основной деятельности, такой доход необходимо сложить с валовым доходом. Результатом сложения является валовой доход.

Как рассчитывается выручка

Алгоритм расчета выручки достаточно прост – необходимо взять данные по объемам реализации и цене единицы продукции. При изменении продажной стоимости выручка рассчитывается на каждую дельта.

Также показатель считается отдельно по каждой категории товаров и далее полученные числа суммируются. Необходимо помнить, что прочие доходы не отражаются в итоговой величине выручки.

Формула расчета

В общем виде формула для расчета выручки выглядит следующим образом:

TR = P * Q, где

TR (total revenue) – выручка, руб.;

P (price) – цена, руб.;

Q — объем реализации, ед./шт.

Первичные данные для расчета выручки являются информацией внутреннего пользования и бухгалтерской отчетности не отражаются. Показатель обычно считается по итогам периода – раз в квартал и раз в год.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для различных фрезерных станков. Внутренняя отчетность за последний год содержит следующие данные:

| Объем реализации, шт | Цен единицы, руб | |

| Сверло 1 | 300 | 100 |

| Сверло 2 | 100 | 500 |

| Сверло 3 | 200 | 200 |

В этом случае выручка составляет:

TR = P * Q = 300 * 100 + 100 * 500 + 200 * 200 = 120 000 рублей

Выручка по совокупности продукции позволяет управлять ассортиментом. В данном случае очевидно, что при наличии спроса предприятие должно повышать объем производства и реализации сверла 2 и снижать – сверла 1. При окончательном принятии такого решения также необходимо оценить, затраты на производство каждого типа продукции.

Понятие выручки

Выручка — это показатель того, сколько денег компания получила за реализацию товаров или предложение услуг. Если расчет по формуле выручки от реализации продукции показывает рост каждый год, то значит, продается больше товаров и услуг, и компания растет. Снижение этого показателя означает, что настали не лучшие времена для бизнеса.

Как правило, чем больше выручка, тем больше шансов на высокую прибыль. Хотя необязательно это так. Ведь выручка и прибыль — понятия разные.

Скачать форму отчета о прибылях и убытках

Скачать образец заполнения бухгалтерского баланса

Скачать образец должностной инструкции главного бухгалтера

Выручка — это деньги от реализации продукции или услуг. Не все денежные поступления относят к выручке. Как правило, только деньги от основной деятельности. Например, если компания занимается продажами детской одежды и еще параллельно сдает угол магазина в субаренду, то к выручке относят только деньги от реализации. Выручка может быть положительным числом или нулем.

Прибыль вычисляется по формуле “выручка минус издержки (т.е. расходы)”. Полученная цифра может быть как положительным числом, так и отрицательным (или нулем).

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер «Ваш CFO» объясняет разницу между выручкой, доходом и прибылью:

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер «Ваш CFO» объясняет разницу между выручкой, доходом и прибылью:

Выручка – это ни больше ни меньше сумма, которую магазин получает от своих покупателей в обмен на проданные товары. Собственно, смысл слова «выручка» заключен в нем самом: это та сумма, которую магазин «выручает» от продажи товаров.

Что касается эквайринговых платежей, то с ними ситуация следующая: банки обычно зачисляют средства от эквайринга на счет магазина уже за вычетом комиссии банка за эквайринг. Тем не менее, в выручку попадают полные суммы эквайринговых платежей без вычета комиссии банка (ведь с карточных счетов покупателей списывается именно эта сумма) – а комиссия банка за эквайринг отражается в составе расходов магазина.

Доход – это более широкое понятие, чем выручка, поскольку в доход попадают все суммы, которые фирма получает от внешних контрагентов – а не только те, что получены от покупателей в обмен на проданные товары. Например:

- проценты по займам, которые фирма предоставила своим работникам, а также другим фирмам и физическим лицам, попадут в состав процентных доходов магазина. Например, это будет иметь место, если магазин выдал продавцу заем «до зарплаты»;

- доходы от продажи имущества. Например, это будет иметь место, если магазин решит продать стеллаж, холодильную горку или любое другое торговое оборудование, которое ранее использовалось в этом магазине для хранения и выставления товара.

Наконец, прибыль – это разность между суммой всех доходов и расходов. И опять же, само слово «прибыль» уже содержит намек на то, какой смысл оно заключает: прибыль показывает то, насколько «прибывает» имущество владельца магазина.

По показателю выручки:

- определяют экономическую эффективность работы организации;

- решают, поднять ли цены на товары или услуги;

- оценивают спрос на группы продукции.

Учитывая важность показателя, им оперируют не только во внутрифирменных делах, но и чтобы доказать банку или инвестору, что предприятие является стабильным и эффективно работает.

Виды выручки от реализации

Бухгалтерская отчетность предполагает разделение выручки от продажи товаров на два других вида. Это валовая и чистая выручка.

Валовая (или нетто-выручка) — все средства за продукцию, предприниматель получает от ее продажи.

Чистая (брутто-выручка) — все деньги, которые остались в “кошельке” после того, как предприниматель выплатил все требуемые налоги, сборы.

Общая формула выручки

Классическая формула выручки от реализации продукции выглядит так: цена товаров, умноженная на количество проданных штук.

Например, предприниматель Иван продает на рынке картошку в мешках по 20 рублей за килограмм. За неделю он продал весь объем закупки — 1,5 тонны. Выручка составила 20*1500=30 000 рублей за неделю.

Выручку можно посчитать и иначе: к общей цене закупки товара прибавить добавочную стоимость (накрутку магазина). И то, и другое число будет одинаковым.

Посчитаем выручку Ивана этим способом. Мы знаем, что он купил свои 1,5 тонны картошки у фермера за 12 000 рублей. Добавочная стоимость (накрутка) составляет 18 000 рублей. Таким образом, получим аналогичную сумму в 30 000 рублей.

Чтобы понять, чем отличается от выручки понятия прибыли и дохода, вычислим эти показатели для предпринимателя Ивана.

Доход рассчитывается как разница выручки и себестоимости. То есть 30 000 — 12 000 = 18 000 рублей.

Для расчета размера прибыли из размера доходов отнимаются издержки (траты на бензин и аренды места на рынке), амортизация (грузовой газели и весов), а также налоги.

Методы расчета

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

- Кассовый метод расчета

Если мы бы посчитали, сколько денег лежит в сумке у предпринимателя Ивана после трудового дня, мы бы применили кассовый метод расчета. Его используют средний и малый бизнес в торговле.

При кассовом методе речь идет о деньгах, которые получает предприниматель от продажи: наличным и безналичным расчетом, электронными деньгами — без разницы. Также в эту сумму включается и аванс. Однако если продукция отпускается с отсрочкой, выручка не считается до прихода средств на счет продавца.

- Метод подсчета по отгрузке

Если бы предприниматель Иван отпускал товар в долг, записывая должников в тетрадку (или специальную программу), то он бы не получил деньги сразу. И он мог бы использовать метод расчета, в которой будущие платежи по рассрочке также включаются в сумму выручки.

Такой метод подсчета называется “по отгрузке”. В этом случае считается количество отгруженного товара, а не те деньги, которые за него пришли. Этот метод может использоваться крупными фирмами (в них много случаев, когда продукцию отпустили, но деньги на счет приходят с опозданием в два-три дня).

Законодательно не запрещается каждый из методов. Однако в России, учитывая нестабильную экономику и случаи, когда даже крупные организации не платят по долгам, рекомендуется выбрать кассовый метод определения выручки.

Формула выручки от реализации продукции

Произведение цены и количества проданного товара — самая простая формула выручки. Однако она в чистом виде подходит только для тех, кто продает или производит один вид товара, причем продает без склада. Обязательно есть:

- разные типы товаров;

- остатки.

1. Выручка от продаж формула

Формула выручки от реализации продукции для магазина, где продается не один вид товара, выглядит так:

Пример расчета выручки

![]() Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

- 5 кг кабачков по цене 30 рублей за кг;

- 20 кг яблок по цене 60 рублей за кг;

- 12 кг бананов по цене 70 рублей за кг;

- 20 кг картофеля по цене 25 рублей за кг;

- 7 кг моркови по цене 40 рублей за кг;

- 4 кг винограда по цене 120 рублей за кг;

- 2 авокадо при цене в 100 рублей за одну штуку.

Подставим цены и количество проданных килограммов в формулу выручки от реализации продукции. Валовая выручка за день овощного павильона будет равна: 5*30+20*60+12*70+20*25+7*40+4*120+2*100=3650 (рублей).

Если, например, в течение дня предприниматель поднимает цену на продукцию, то высчитывается сначала количество проданного товара по одной цене, а потом — по другой. Полученные суммы складываются.

Цифры, полученные при расчете выручки по дням, не записываются бухгалтером в отчете. Они нужны, чтобы сравнить продажи по дням недели и понять:

- какие дни “провальные”, какие — успешные;

- эффективность и честность работы продавцов (если при работе разных продавцов выручка существенно отличается, впору проводить служебное расследование).

Однако если ведешь подсчеты “в тетрадке”, то именно ежедневная запись полученных от продаж денег поможет определить выручку за период.

Намного удобнее вести подсчет выручки в товароучетной программе или же с помощью ПО для онлайн-кассы.

Попробуйте вести учет в товароучетной программе Бизнес.Ру бесплатно прямо сейчас>>>

2. Среднемесячная выручка: формула

Обычно бухгалтеры рассчитывают ежеквартальную и годовую выручку, которая указывается в “Отчете о прибылях и убытках”. Для этого те предприниматели, которые ведут учет в тетрадке, складывают все продажи за период. Предприниматели, пользующиеся товароучетными программами или умеющие выгружать отчет о продажах из кассового ПО, могут подсчитать ежеквартальную или годовую выручку автоматически.

Годовая выручка может выглядеть внушительно. Однако для собственного представления о финансовой устойчивости бизнеса лучше взять среднемесячную выручку. Формула ее выглядит несколько иначе:

В (мес) = Bаловая выручка из отчета за период / M, где M — число месяцев в отчетном периоде.

Этот показатель используется, чтобы определить, есть ли у торговой компании средства, чтобы приобрести в достаточно количестве новый товар, а также выплатить:

- заработную плату сотрудникам;

- налоги;

- кредиты и долги.

Рассмотрим выручку предпринимателя Ивана, который владеет фруктово-овощным павильоном, за первый квартал (три месяца):

|

Месяц |

Валовая выручка, руб |

|

январь |

147 306 |

|

февраль |

132 589 |

|

март |

170 898 |

|

итого |

450 793 |

Из таблицы видно, что самым удачным был март с точки зрения выручки, а самый плохой месяц — февраль. Отчасти это связано с меньшим количеством дней в феврале, отчасти с тем, что к этому времени многие фрукты дорожают, и люди начинают меньше их покупать.

Валовая выручка за первый квартал у предпринимателя составила более 450 тысяч рублей.

Рассчитаем среднемесячную выручку, используя формулу, описанную выше:

450793/3 = 150264,3333 рубля.

Таким образом, ближе к среднему получился показатель января.

3. Выручка: формула расчета по балансу

Иногда для подсчета необходимо применить расчет, исходя из остатков товара на складе и стоимости продукции, закупленной в этом месяце (все изменяется в деньгах). В этом случае говорят, что применяется формула расчета выручки по балансу.

В=Осн1+З-Осн2, где

Осн1- общая стоимость товара на складе и в торговом зале в первый день месяца,

З — закупленная продукция,

Осн2 — общая стоимость товара в конце последнего дня месяца.

Разберем формулу на примере. У предпринимателя Ивана в овощном павильоне есть склад, где хранится товар. На 1 марта на складе и в зале павильона хранилось товара на 100 330 рублей. В течение месяца было закуплено товара на 195 000 рублей. На конец месяца на складе осталось товаров на 124 432 рублей.

Рассчитаем мартовскую выручку по балансу по формуле, описанной выше:

100330+195000-124432= 170898 рублей.

Метод расчета по отгрузке желательно не применять для скоропортящихся товаров, так как он не учитывает то, что часть товара пропадает и выбрасывается.

4. Как посчитать среднегодовой объем выручки для банка

У предпринимателя может возникнуть необходимость сделать расчет выручки не только для собственной аналитики, но и по требованию финансовой организации. Среднегодовой объем выручки требуют указать банки в анкетах клиента. Причем не только для выдачи кредита, но и для оформления карт.

На рисунке — фрагмент анкеты клиента одного из российских банков:

Компании определяют среднегодовой показатель по-разному. Одни при подсчетах суммируют выручку за последние два года и делят полученное число на два. Другие — суммируют показатели трех и более лет и находят среднюю величину.

Однако для банка потребуется самое простое вычисление — среднегодовая выручка исходя из показателя за два года.

Так как посчитать среднегодовой объем выручки для банка просто, этим можно заняться самостоятельно.

Пример расчета выручки

Рассчитаем среднегодовую выручку, исходя из данных по выручки за кварталы двух лет.

|

Квартал |

Выручка, руб. |

|

1 квартал |

|

|

2 квартал |

|

|

3 квартал |

|

|

4 квартал |

|

|

1 квартал (второго года) |

|

|

2 квартал (второго года) |

|

|

3 квартал (второго года) |

|

|

4 квартал (второго года) |

|

|

Итого |

Сумма выручки за два года составила 3 млн 890 тысяч рублей. Разделим на два и получим среднегодовую выручку — 1 млн 945 тысяч рублей.

Как провести расчет

Расчет такой выручки проводится с использованием такой формулы:

ВВ = Пр — Сб,

где:

- ВВ — валовая выручка;

- Пр — общая прибыль;

- Сб – себестоимость производства реализуемой продукции.

Данный расчет используется, когда все показатели уже получены из отчета о финансовых результатах. Если же рассмотреть расчет валовой выручки по данному бухгалтерскому документу, то она будет выглядеть следующим образом:

2100 = 2110 — 2120, где каждая цифра отвечает за соответствующую строку в указанной форме документа,

а именно:

- 2100 – валовая выручка;

- 2110 – полная сумма прибыли;

- 2120 – полная технологическая себестоимость производства продукции.

К примеру, у предприятия был размер общей прибыли за 2014 год 120 тыс.рублей, а к концу 2015 года он вырос к 150 тыс.рублей. Себестоимость производства товаров, которые подпадают под реализацию , также изменилась с 40 тыс. рублей в 2014 году до 60 тыс.рублей в 2015 году.

В данном варианте можно посчитать выручку в 2014 и в 2015 году.

Соответственно, она будет равна:

- ВВ14= 120 000 – 40 000= 80 000 ( рублей)

- ВВ15 = 150 000- 60 000 = 90 000 (рублей).

Данные расчеты указывают на ее увеличение на протяжении года, что является положительным признаком деятельности компании.

Что такое валовая выручка узнайте из видео.

Что влияет на размер валовой выручки

Влиять на показатели такой выручки, а соответственно и на уровень рентабельности компании могут такие факторы:

- развитие и расширение объемов выпуска продукции;

- выбор наиболее оптимального продуктового ряда;

- эффективная организация продаж;

- минимизация расходов;

- улучшение качества товаров;

- эффективная маркетинговая компания, направленная на увеличение реализации;

- максимально рациональное применение технического оборудования.

Это факторы, которые имеют непосредственное влияние на деятельность компании и получение валовой выручки, но в то же время они могут быть скорректированы менеджментом предприятия. Но также выделяют и такие показатели деятельности компании, которые также связаны с функционированием фирмы и могут привести к изменению прибыли, в том числе валовой, хотя работники компании не могут на них повлиять.

К таким относят:

- географическое положение компании;

- законодательство РФ;

- природные факторы по месту расположения предприятия;

- этап развития экономики страны, а также мировые тенденции экономического роста или спада в конкретный момент расчета и деятельности;

- государственные программы поддержки бизнеса в данном направлении;

- факторы, которые могут повлиять на стоимость транспортных услуг по доставке продукции в место реализации.

Данные факторы влияния могут значительно повлиять на размер данного показателя. Это связано как с тем, что многие из них могут изменить показатели продаж, а также и себестоимость продукции.

К примеру, в различных регионах страны может быть разная заработная плата сотрудников либо стоимость транспортных услуг.

Формула расчета выручки от реализации на нашем сайте.

Формула расчета выручки от реализации на нашем сайте.

Что такое факторинг рассказано в статье. Как работает, кому нужен, виды факторинга, преимущества и недостатки.

Формула расчета себестоимости .

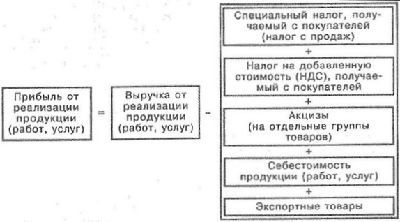

Валовая прибыль — это разница между выручкой и затратами

Валовая прибыль определяется путем вычитания из выручки от реализации товаров (работ, услуг) затрат на их изготовление (оказание) или приобретение. В выручку входят все суммы, полученные от продаж по основной деятельности. В расчет они берутся без НДС.

В себестоимость изготовленного (или приобретенного) товара включают все понесенные расходы на его производство (приобретение). Если фирма оказывает услуги (выполняет работы), то при подсчете их себестоимости (и в последующем валовой прибыли) учитывают все расходы, связанные с их оказанием.

Однако в себестоимость при расчете валовой прибыли не включаются (п. 23 ПБУ 4/99):

- коммерческие и управленческие расходы;

- прочие расходы.

Валовую прибыль обычно определяют на конец месяца, квартала или года, но она может рассчитываться с любой периодичностью и на любой момент времени — всё зависит от целей и задач компании, а также особенностей ее управленческого учета.

О правилах учета материальных расходов при исчислении валовой прибыли читайте в публикации «Порядок учета материально-производственных запасов».

Как рассчитать валовую прибыль?

Как же на практике определяют валовую прибыль? Формула расчета валовой прибыли выглядит так:

ПРвал = Выр – С,

где:

ПРвал — валовая прибыль,

Выр — выручка от продаж,

С — себестоимость реализованных товаров (работ, услуг).

Для торговой фирмы валовая прибыль может рассчитываться и другим способом — по среднему проценту. В этом случае формула валовой прибыли будет иметь следующий вид:

ПРвал = Вдох – С,

где:

ПРвал — валовая прибыль,

Вдох — валовый доход,

С — себестоимость реализованных товаров.

О расчете валового дохода см. в статье «Как правильно рассчитать валовый доход?».

Существует также формула определения валовой прибыли по товарообороту — в этом случае валовую прибыль считают таким способом:

ПРвал = Т × Рнадб /100 – С,

где:

ПРвал — валовая прибыль,

Т — товарооборот,

С — себестоимость реализованных товаров,

Рнадб — расчетная надбавка при расчете валовой прибыли, которую находят по формуле:

Рнадб = Тнадб /100 +Тнадб,

где:

Тнадб — торговая надбавка при расчете валовой прибыли в %.

Об особенностях организации учета в торговле читайте в материале «Правила ведения бухгалтерского учета в торговле».

Какие статьи используются в формуле расчета валовой прибыли?

В зависимости от того, какие виды деятельности фирма включает в перечень основных для себя (это закрепляется в учетной политике), статьи доходов и расходов, входящие в ее выручку и себестоимость, а значит, и в формулу расчета валовой прибыли, будут отличаться, например:

- Выручка производственной фирмы определяется реализацией:

- изготовленной продукции;

- оказанных работ, услуг.

- Выручка от продажи для торговой фирмы — это доход от реализации:

- приобретенных товаров;

- платных торговых услуг (например, доставка товаров);

- Выручка организации, сдающей имущество в аренду, будет состоять из арендной платы.

Однако если учетной политикой в основные виды деятельности отнесены продажи имущества фирмы (например, ОС, НМА, ценных бумаг), то и они войдут в расчет валовой прибыли.

Себестоимость складывается из статей расходов, отвечающих получению выручки от видов деятельности, признанных основными. Например, туда войдут:

- Для производственной фирмы:

- стоимость сырья, материалов, инструментов, топлива;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на управление производством;

- амортизационные отчисления.

- Для торговой фирмы:

- стоимость приобретенных товаров;

- расходы на доставку товара при покупке;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на хранение товара и его подготовку к продаже.

- Для организации, сдающей имущество в аренду:

- расходы на подготовку имущества к аренде;

- обеспечение охраны;

- оформление документов, связанных с соответствующим имуществом.

Если к основным видам деятельности отнесены и те ее виды, которые обычно попадают в состав прочей реализации, то в себестоимость для расчета валовой прибыли войдут и расходы, связанные этими видами деятельности (например, остаточная стоимость ОС, НМА, учетная стоимость ценных бумаг).

О документе, содержащем основные правила формирования учетной политики для целей бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».