Содержание

- Как законно принять наличную выручку без ККМ: практические рекомендации

- Когда без ККМ не обойтись, а когда…

- Кто может принимать наличные деньги без кассы

- Как рассчитываться с покупателем без кассового аппарата

- Прием наличности без кассового аппарата (для УСН)

- Наличка без кассы

- Чем заменить кассовый чек

- Бланки строгой отчетности

- Вывод

Как законно принять наличную выручку без ККМ: практические рекомендации

Цель любой проверочной закупки — найти нарушения и использовать их против нас и нашей компании. Следовательно, будьте уверены, что проверяющие (сотрудники милиции, ФНС, торговой инспекции или другого органа) сделают все, чтобы вы допустили те самые нарушения, которые дадут им возможность в полной мере реализовать свои законные права.

Практика складывается так, что зачастую сами сотрудники милиции или налоговой инспекции провоцируют продавца на совершение нарушений. Например, отказываются принимать на руки кассовый чек, просят оформить корешок приходного кассового ордера вместо кассового чека или вообще кладут деньги на прилавок, забирают товар и быстро уходят в надежде, что продавец не станет пробивать кассовый чек.

Бывали даже случаи, когда предварительно в течение месяца сотрудники милиции регулярно покупали в одном и том же магазине различные товары, превращаясь тем самым в постоянных покупателей, после чего провоцировали персонал магазина на совершение каких-либо нарушений.

Главное правило в этом случае — никогда не терять бдительности и не поддаваться на провокации!

Когда без ККМ не обойтись, а когда…

Если ваша организация занимается розничной торговлей товаров, выполняет работы или оказывает услуги физическим лицам, то вам лучше сразу купить, зарегистрировать и установить контрольно-кассовую машину. Кроме того, необходимо подробно проинструктировать продавцов-кассиров, как себя вести во всех ситуациях, которые могут возникнуть на практике. Поскольку сотрудники контролирующих (правоохранительных) органов теперь станут для вас постоянными гостями.

Если же доля клиентов, рассчитывающихся наличными деньгами, невелика, и если они для организации являются скорее разовыми, чем постоянными, то трудностей с покупкой, регистрацией, установкой, обслуживанием ККМ и повышенным вниманием со стороны налоговых и правоохранительных органов можно избежать. Естественно, ни о каком нарушении законодательства и речи быть не может.

Есть несколько законных способов принять наличную выручку без использования ККМ, которые мы хотим вам предложить.

Одним из них является прием выручки по договору между двумя физическими лицами. Этот способ хорошо применим для организаций, которые занимаются оказанием услуг (выполнением работ). Однако способ этот применим только в отношении нелицензируемых услуг и работ. Суть его заключается в том, что одной из сторон договора выступает не наша организация, а наш сотрудник как самостоятельное физическое лицо, которое заключает договор и будет лично оказывать услуги. Оплату за оказание услуг (выполнение работ) сотрудник будет принимать сам, выдав при этом соответствующий документ (расписку о получении денег).

При использовании данного метода обратите внимание на следующие особенности.

Во-первых, залогом успешной его реализации будет являться правильно составленный договор (договор купли-продажи, договор оказания услуг, договор подряда или иной договор). Пусть ваш юрист для этих целей разработает специальный договор, в котором укажет все необходимые условия (в том числе оказание услуг или выполнение работ лично).

Во-вторых, деньги берите в руки только после того, как клиент подпишет два экземпляра договора (один из которых тут же заберите себе), а также после того, как клиент возьмет в руки вашу расписку о получении денег (обязательно составьте второй экземпляр расписки, который будет храниться у вас на всякий случай).

В-третьих, если данный клиент обернулся проверяющим и сообщил вам о проверочной закупке, не нервничайте и ведите себя спокойно. Закон на вашей стороне. При составлении акта проверочной закупки обязательно укажите в нем, что между вами и данным физическим лицом был заключен соответствующий договор, копию которого вы можете предоставить в любой момент. Деньги при этом можете не возвращать, они после подписания договора принадлежат вам.

В-четвертых, если все хорошо и клиент не обернулся в проверяющего, не спешите выкидывать ваш экземпляр договора. Положите его в надежное место, и пусть он полежит какое-то время. Мало ли что может случиться.

Договор поручения

Другой способ приема наличных денег без использования ККМ связан с искусственным исключением оборота наличных денег, даже если клиент принес к вам в офис целый чемодан наличности. Суть его — заключение между клиентом и вами (сотрудником вашей компании) договора поручения на внесение денежных средств через банк на расчетный счет компании (путем перечисления денежных средств без открытия банковского счета). Эти правоотношения регламентируются главой 49 Гражданского кодекса.

В данном случае клиент (как юридическое или физическое лицо) заключает с другим физическим лицом (нашим сотрудником) договор, в рамках которого поручает последнему совершить определенные юридические действия — внести денежные средства на указанный расчетный счет без открытия банковского счета. Наш же работник, по тому самому договору, после осуществления операции обязан предоставить клиенту квитанцию либо платежное поручение с отметкой банка о перечислении денег по указанным реквизитам. Такая возможность для банков предусмотрена пунктом 2 статьи 863 Гражданского кодекса, а также положением Центробанка от 09.10.2002 г. № 199-П «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации».

С подобными операциями мы сталкиваемся каждый месяц, когда производим оплату за квартиру, за домашний телефон, коммунальные платежи и т.п.

Ключ к успешному оформлению данной сделки — правильно оформленный договор, в котором, помимо всего прочего, следует обязательно указать, что поручение будет исполнено поверенным лично и что договор является безвозмездным. Кроме того, никаких сроков исполнения поручения в договоре указывать не нужно, ведь такой договор будет бессрочным, а значит, никто не будет интересоваться, почему деньги не переведены на расчетный счет организации, а лежат в сейфе (п. 2 ст. 971 ГК РФ).

Деньги принимайте (берите в руки) только после того, как клиент подпишет данный договор в двух экземплярах (один из них сразу же заберите себе и положите его в сейф), а также после того, как передадите клиенту расписку о получении денег по договору.

Даже если он достанет из кармана служебное удостоверение сотрудника милиции или Федеральной налоговой службы, а также постановление или другой документ на проведение проверочной закупки, вы в любом вышестоящем органе, суде докажете, что деньги у данного товарища принимались не за реализацию товаров (работ, услуг), а по договору поручения.

В любом случае помните: сотрудник милиции или налоговой инспекции, понимая последствия данных правоотношений, не будет подписывать подобные документы и под мягким предлогом откажется от заключения такой сделки. Зачем же ему просто так терять свои деньги!

Кто может принимать наличные деньги без кассы

Продавец может принимать наличные без кассового аппарата, если по закону попадает в список предпринимателей, которым касса пока не нужна. Это бывает в трех случаях:

- если предприниматель попадает в список исключений;

- если попадает под годовую отсрочку;

- если торговая точка находится в труднодоступной местности.

Список исключений — это перечень занятий, для которых касса пока не нужна совсем. Этот список опубликован во второй статье закона 54 ФЗ. Например, можно принимать наличку без кассы, если вы:

- красите или чините обувь;

- торгуете прессой в киосках или вразнос;

- ухаживаете за престарелыми или детьми;

- принимаете макулатуру, пластик или стекло;

- торгуете на ярмарках, розничных рынках и в выставочных комплексах вне магазинов и торговых павильонов;

- сдаете в аренду собственное жилье;

- торгуете мороженым в киосках или напитками в розлив;

- пилите дрова или ухаживаете за чужим огородом;

- изготавливаете ключи;

- торгуете народными промыслами или хэнд-мэйд товарами.

Второй законный способ работать без кассы — отсрочка до июля 2019 года. Ее получают:

- индивидуальные предприниматели на вмененке и патенте, которые работают без наемных сотрудников в штате;

- торговцы через вендинговые автоматы;

- ИП и юрлица, которые оказывают услуги.

Еще можно работать без кассы, если в населенном пункте перебои с интернетом или связи нет совсем. К труднодоступным местам также относятся деревни, села и поселения, в которых проживают до 10 000 человек.

Как рассчитываться с покупателем без кассового аппарата

Если компания работает с онлайн-кассой, она выдает покупателю фискальный чек. По такому чеку можно проверить легальность покупки или вернуть деньги за некачественный товар. А если кассы нет, магазин продолжает выдавать товарные чеки или квитанции.

Компании, которые оказывают услуги, по первому требованию клиента обязаны выдавать бланки строгой отчетности. По содержанию бланки похожи на фискальные чеки и должны содержать название, юридический адрес и ИНН организации, ФИО и должность продавца, название и стоимость услуги.

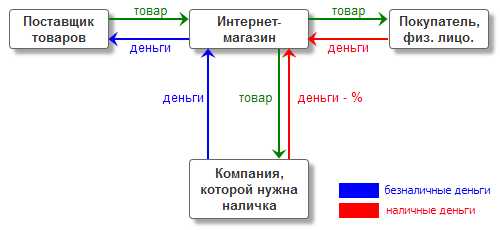

Такую загадку я задаю всем, кто хочет открыть свой собственный интернет-магазин.

Если человек способен найти решение данной загадки, то да, человек сумеет открыть успешный собственный бизнес.

Вообще, данная загадка подразумевает знание особенностей налогообложения и бухучета. Скажу вам по правде, именно таким способов выживают многие интернет-магазины компьютерной и бытовой техники.

Ответ: обнал.

К сожалению, существование единых систем налогообложения не позволяют в первые месяцы развиваться интернет-магазину, работающему в низкомаржинальной сфере.

Дело в том, что есть большая статья расходов, которые невозможно повесить на баланс предприятия. Ярчайший пример – веб сайт. Разница в стоимости разработки веб сайта между программистом-фрилансером и веб студией, которые сделает все закрывающие документы, может различаться в разы. Да, можно и в фрилансером заключить Договор и платить ему деньги официально, но не забываем, что в этом случае на нас лягут иные расходы, такие как налоговые и социальные выплаты, которые составят порядка 43% от той суммы, которые вы заплатите фрилансеру. Таким образом, возникает вопрос: заплатить по серому 50 тыс., либо по белому 50 + 43%= 71,5 тыс. Довольно сложная дилемма.

В итоге, многие приходят к необходимости движения серых финансов.

Вариантов не много.

1. Как правило, это левый кассовый аппарат, который нынче можно взять в аренду вместе с юрлицом, за 18 тыс./квартал.

Данную методику применяют в основном очень маленькие интернет-магазины, буквально из 1-3 человек, у которых очень маленькие обороты и они не подпадают даже под сферу среднего бизнеса.

2. Второй вариант – это обнал средств. Данную методику применяют все, от мала до велика.

Схема проста: вы перечисляете «мусорке» деньги по безналу, за какие-нибудь работы, услуги, а «мусорка» отдает вам эти деньги налом.

Здесь, «мусорка», специальная фирма, созданная для обналичивания денег. Как правило, это фирмы, которые существуют 3-6 месяцев и не платят никакие налоги. Стоимость такой услуги составляет 5-8% (в зависимости от даты, начало месяца, середина или конец, а так же, времени года). Грубо говоря, вы перечисляете мусорке 200 тыс., а она вам отдает 200-6%=188 тыс. наликом.

Но, вернемся к нашей загадке.

Суть в том, что многие интернет-магазины, работающие в низкомаржинальной нише, продают наличку.

Делается следующим образом.

У владельца интернет-магазина всегда есть товарищи, владеющие другими видами бизнеса, которым нужна наличка. Дальше:

1. Магазин покупает по безналу товар у поставщика.

2. Магазин продает этот товар физлицу, пробивая кассовый чек через левый кассовый аппарат.

3. Товарищ которому нужны наличные деньги, оплачивает магазину деньги по безналу.

4. Владелец магазина отдает товарищу наличку, за вычетом процентов за обнал.

Вот такой вот круговорот денег.

Но, возникает логичный вопрос: а что делать, если той компании не нужен товар?

Все просто – делаются 2 комплекта документов, один для интернет-магазина, в котором магазин списывает товар, другой комплект для той компании, в которой необходимые именно ей товары, либо услуги.

Вопросы?

Прием наличности без кассового аппарата (для УСН)

Здравствуйте!

Вопрос: Имеет ли право организация (ООО), при оказании юридических услуг другой организации, не использовать контрольно-кассовой техники при осуществлении наличных денежных расчетов, а также без применения контрольно-кассовой техники не выдавать соответствующих бланков строгой отчетности? А ограничиться лишь выдачей квитанции к приходному — кассовому ордеру?

Ответ:Обратимся к первоисточнику.

Сразу оговорюсь. Мой личный опыт налоговых споров в суде приучил меня отталкиваться от норма Закона в первую очередь. И лишь во вторую опираться на иные нормативно-правовые акты. Среди них письма Минфина (спор об их отношении к нормативно-правовым актам оставим в стороне) — последнее, куда я обращаюсь.

Ничуть не хочу призывать к таким же действием. Просто проинформировал, как факт, имеющий отношение ко мне лично.

Итак, первоисточник: Закон о ККТ (реквизиты упомянуты не раз). Читаем:

Статья 2. Сфера применения контрольно-кассовой техники

1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Порядок совершения кредитными организациями кассовых операций с применением контрольно-кассовой техники определяется Центральным банком Российской Федерации.

2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

2.1. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, не подпадающие под действие пунктов 2 и 3 настоящей статьи, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

наименование документа;

порядковый номер документа, дату его выдачи;

наименование для организации (фамилия, имя, отчество — для индивидуального предпринимателя);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

(в ред. Федерального закона от 17.07.2009 N 162-ФЗ)

3. Организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при осуществлении следующих видов деятельности:

продажи газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

продажи ценных бумаг;

продажи лотерейных билетов;

продажи проездных билетов и талонов для проезда в городском общественном транспорте;

обеспечения питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

торговли на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

разносной мелкорозничной торговли продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом);

продажи в пассажирских вагонах поездов чайной продукции в ассортименте, утвержденном федеральным органом исполнительной власти в области железнодорожного транспорта;

Абзац 10 — Утратил силу.

(в ред. Федерального закона от 27.07.2010 N 192-ФЗ)

торговли в киосках мороженым и безалкогольными напитками в розлив;

торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

приема от населения стеклопосуды и утильсырья, за исключением металлолома;

реализации предметов религиозного культа и религиозной литературы, оказания услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации;

продажи по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), подтверждающих оплату услуг почтовой связи.

Организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники.

Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских поселениях, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских поселениях, в которых отсутствуют аптечные организации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт при продаже лекарственных препаратов без применения контрольно-кассовой техники.

(в ред. Федерального закона от 27.07.2010 N 192-ФЗ)

4. Положения пунктов 2, 2.1 и 3 настоящей статьи не распространяются на платежных агентов, осуществляющих деятельность по приему платежей физических лиц, а также на кредитные организации и банковских платежных агентов, субагентов, осуществляющих деятельность в соответствии с законодательством о банках и банковской деятельности.

Я привел статью полностью без купюр, чтобы ничего не потерялось.

Итак, что мы имеем из текста Закона.

Вот несколько постулатов:

1. ККТ должна применяться всеми организациями и индивидуальными предпринимателями.

2. ККТ применяется в случае получения наличной оплаты (оплаты платежными картами) за товары, работы или услуги. В других случаях получения наличными ККТ не применяется.

3. Есть исключения из общего правила. ККТ может не применяться:

— при оказании услуг населению (п. 2);

— при наличии специфики своей деятельности либо особенностей своего местонахождения (п. 3);

— при применении ЕНВД, кроме оказания услуг населению — п.2, или наличия специфики деятельности либо особенностей налогообложения — п.3 (п. 2.1).

4. Каждое из исключений имеет свои условия для неприменения ККТ и особенности применения документов, подтверждающих оплату:

а) при оказании услуг населению можно не применять ККТ при условии выдачи каждому плательщику (клиенту) бланков строгой отчетности (БСО);

б) при применении ЕНВД (кроме оказания услуг населению) можно не применять ККТ при условии выдачи покупателю по его требованию товарного чека или иного документа, подтверждающего оплату. Товарный чек или иной документ должны содержать обязательные реквизиты, перечисленные в п. 2.1. ст. 2 Закона о ККТ (об этом поговорим ниже);

в) при наличии специфики деятельности или особенности местоположения, указанные в п. 3 ст. 2 Закона о ККТ, клиенту можно вообще не выдавать никакого подтверждающего документа.

Итак, подведем промежуточный итог.

Основной документ, подтверждающий оплату — кассовый чек.

Вместо кассового чека в установленных Законом о ККТ случаях может выдаваться:

— БСО;

— товарный чек, либо иной документ имеющий набор реквизитов, указанных в п. 2.1.;

— ничего не выдаваться.

Теперь давайте разбираться, вписывается ли квитанция к ПКО в упомянутые документы.

Начнем с последнего. И сразу сделаем первый вывод. Если организация (ИП) имеет право не использовать ККТ по п. 3 ст. 2 Закона о ККТ, то она вправе ничего не выдавать в подтверждение получения оплаты. Следовательно, выдача квитанции к ПКО не противоречит нормам Закона о ККТ.

Есть, правда, маленький нюанс. Выдать квитанцию к ПКО можно только в том случае, если деньги (оплата) принимаются непосредственно в кассу организации (ИП). Этот нюанс в большинстве случаев противоречит условиям «неприменения ККТ» по п. 3. ст. 2 Закона о ККТ.

Так что, даже в случае непротиворечия нормам Закона о ККТ напрямую, выдача квитанции ПКО косвенно свидетельствует о несоблюдении условий для п. 3.

Прием денег по ПКО осуществляется в соответствии с постановление 373-п. Правда этот документ действует только с 1.01. 2012 г., а до этого действовал старый Порядок ведения кассовых операций.

Но суть не изменилась. Деньги по ПКО принимаются только в кассу организации. Сейчас отношении к «кассе» более гибкое, а раньше требование к оборудованию кассы были очень жесткими.

Отсюда вывод, что если деньги принимаются по ПКО, значит, они принимаются в кассу, следовательно, это не может быть оплата, например в условиях развозной или разносной торговли, торговли из цистерн и т.п. Так что, здесь надо смотреть в суть отношений.

Но, тем не менее, эта категория «неприменения ККТ» весьма узкая и возможность выдать при этом квитанцию к ПКО еще уже.

Смотрим дальше. У нас остаются БСО и документы с реквизитами по п. 2.1. Если «играть словами», то получается, что Закон не запрещает БСО назвать «Квитанция к ПКО». Или так назвать «иной документ, подтверждающий оплату».

Да, теоретически это возможно. При условии, что эти «квитанции» будут содержать все необходимые реквизиты Давате посмотрим на эти реквизиты.

Для этого нам снова надо обратится к первоисточникам.

Для БСО это: «Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утвержденное постановлением Правительства РФ от 06.05.08 № 359. Читаем:

3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 — 6 настоящего Положения:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма — для организации;

фамилия, имя, отчество — для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

У «иного документа» обязательных реквизитов поменьше. Они приведены прямо в тексте п. 2.1 ст. 2 Закона о ККТ. Смотрим:

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

— наименование документа;

— порядковый номер документа, дату его выдачи;

— наименование для организации (фамилия, имя, отчество — для индивидуального предпринимателя);

— идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

— наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

— сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

— должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Итак, если документ «Квитанция к ПКО» имеет соответствующие реквизиты (для БСО еще нужно, чтобы бланк был утвержден организацией и отпечатан в типографии), то он может применяться вместо чека ККТ.

Но сразу же возникает встречный вопрос. Будет ли БСО или «иной документ» под названием «Квитанция к ПКО» считаться квитанцией к ПКО для применении в кассовых операциях? Вот тут я сильно сомневаюсь. Для ПКО и его отрывной части под названием «квитанция», есть форма, утвержденная Постановлением Госкомстата России от 18.08.98 № 88 (форма № КО-1).

В той квитанции свои реквизиты:

— название;

— номер и дата ПКО;

— принято от

— основание:

— сумма:

— в том числе:

— дата приема денег

— печать/штамп

— подписи (с расшифровкой) главбуха и кассира

Как видим, реквизиты отличаются.

Можно ли дополнить форму КО-1, чтобы она стала хотя бы «иным документом» (или БСО), и при этом сохранила легитимность для кассовых операций? Вопрос спорный. Ответа на него не встречал. Видимо из-за слишком «теоретической» подоплеки.

Однако в нашей теме спорность этого вопроса никакой роли, очевидно, не играет.

Достаточно беглого взгляда на квитанцию к ПКО, фигурирующей в конкретном судебном споре, чтобы на 100% признать ее соответствующей форме КО-1 или, что более важно, признать ее не соответствующей реквизитам для БСО или «иного документа» по п. 2.1. ст.2 Закона о ККТ.

Таким образом, применение квитанции к ПКО по форме КО-1 вместо кассового чека при приеме наличной оплаты или оплаты с помощью платежных карт за проданные товары, выполненные работы или оказанные услуги, является незаконным.

За исключением маленького сегмента ситуаций из перечня пункта 3 ст. 2 Закона о ККТ

Как видите, я обошелся без писем и сомнительных нормативно-правовых актов…

Александр Погребс

налоговый консультант

Эта статья была опубликована 04 июня 2012 г..

Добавлено в закладки: 0

Начинающих предпринимателей часто интересует вопрос, нужно ли зарегистрировать ККМ ИП или работа с наличными без кассы допустима? Как показывает практика можно работать с наличными деньгами без кассовых документов. Однако это правило касается не каждого субъекта хозяйствования. Законом установлено фиксировать выручку с помощью специальных аппаратов.

Наличка без кассы

Как работать без кассы ИП?

Как работать без кассы ИП?

Специфические виды деятельности не требуют оприходования наличности (ст.2 ФЗ № 54-ФЗ):

- реализация печатных изданий (газет, журналов);

- продажа из цистерн на розлив молока, слабоалкогольных напитков, керосина, масла растительного, кислых составов на основе сока, экстракта, морса и морской, речной рыбы;

- торговля религиозной литературой, предметами религиозных культов;

- поштучная реализация арбуза, дыни, овощей с огорода;

- продажа талонов и билетов в транспортных средствах;

- прием от гражданских лиц утильсырья, стеклянной посуды, исключение – металлолом;

- мелкорозничная разносная реализация товаров, не требующих лицензии, специальных условий хранения;

- торговля в необорудованных местах (выставочные комплексы, ярмарки, рынки) продовольственными товарами;

- распространение лотерейных билетов;

- проведение в специально отведенных местах религиозных церемоний и обрядов;

- продажа чайной продукции в пассажирских составах;

- реализация по номинальной стоимости федеральных знаков, относящихся к почтовым отправлениям;

- снабжение продуктами питания учебных заведений;

- торговля на розлив в киосках безалкогольными напитками, мороженым;

- продажа ценных бумаг.

Предприниматели, проводящие деятельность в отдаленных от города местностях, не используют ККТ. Насколько место труднодоступно решают местные власти.

На видео: Штрафы за наличную оплату

Сравнение: работа ИП с наличными без кассы и налоговый режим:

| Наименование операции | Выбранная система налогообложения | |

| УСН | ЕНВД, патент | |

| Оказание услуг простым гражданам | Разрешается проведение расчетов без кассы | |

| Реализация товаров, предоставление услуг частным лицам | Клиенту всегда выдается чек ККТ | По требованию выгодоприобретателя выдается квитанция об оплате |

| Принятие наличных денежных средств в счет оплаты от юридических, физических лиц | Выбивается кассовый чек ККТ, дополнительно составляется ПКО (приходный кассовый ордер) | После просьбы клиента выдается квитанция, товарный чек с данными ИП, датой проведения операции, полным описанием товара, заверенный личной подписью ответственного лица |

| Занятие деятельностью, указанной в ст.2 ФЗ № 54-ФЗ | Контрольно-кассовый аппарат не применяется, платежный документ не выдается | |

В большинстве случаев, бизнесмены на упрощенке работают с использованием ККТ. Предприниматели, которые выбрали патент или ЕНВД самостоятельно решают, применять специальные бланки или нет.

На видео: Как можно законно не применять кассу

Чем заменить кассовый чек

Накладная и фискальный чек отличаются по назначению. По товарной накладной передается товар, продукция. Квитанция подтверждает оплату наличными средствами. Допускается одновременная выдача обоих документов. Нельзя один заменить другим.

Чек с кассового аппарата имеет другое назначение в отличие от товарного чека, который является своего рода накладной и используется в розничной торговле. При оказании бытовых услуг им заменять фискальный чек нельзя. Хозяйствующие субъекты, которые работают на патентной системе или ЕНВД имеют право выдавать вместо квитанции из ККТ – товарную накладную.

Кассовые ордера, ПКО и РКО используются для внутреннего фиксирования операций предпринимателя. Подходят для сотрудничества с юридическими, физическими лицами. Документ дополняет чек ККТ, но не заменяет его.

Бланки строгой отчетности используются вместо кассового чека в предусмотренных законодательством случаях (ОКУН ОК 002-93). Выдаются для проведения окончательных расчетов за оказанные услуги населению: изготовление кадастрового паспорта на земельный участок, межевого плана. Документ составляется в двух экземплярах и выдается обеим сторонам сделки. В остальных случаях предприниматель выдает не БСО клиенту.

Бланки строгой отчетности

Форма заказывается в печатной типографии с учетом вида деятельности. Распечатывание их на компьютере, печатной машинке законодательством не допускается. Журнал учета БСО для ведения учета документов приобретается в специализированных магазинах. После получения бланки ставятся на приход. Их постепенная выдача является расходом. Листы книги учета прошнуровываются и пронумеровываются, заверяются личной подписью бизнесмена, скрепляются печатью (при наличии).

Форма заказывается в печатной типографии с учетом вида деятельности. Распечатывание их на компьютере, печатной машинке законодательством не допускается. Журнал учета БСО для ведения учета документов приобретается в специализированных магазинах. После получения бланки ставятся на приход. Их постепенная выдача является расходом. Листы книги учета прошнуровываются и пронумеровываются, заверяются личной подписью бизнесмена, скрепляются печатью (при наличии).

Записи в БСО вносятся разборчиво, четко, без помарок. Испорченный бланк перечеркивается и крепится к листу журнала учета за день, когда заполнялся. Формы хранятся в сейфе пять лет. Документ выдается ответственному лицу по приказу или требованию-накладной. На списание испорченных бумаг оформляется соответствующий акт.

Нарушение сроков и правил хранения БСО влечет ответственность:

- Налоговую. На нарушителя налагается штраф от 10 000 руб. до 20% от суммы неуплаченного налога (не меньше 40 000 руб.).

- Административную. Бизнесмены, которые выполняют несколько обязанностей, не подвергаются этому наказанию (ст.15 КоАП РФ)

На видео: Штрафы ИП – Серия 3. Не пробили чек ККМ

Вывод

Может ли ИП работать без кассы, оказывая услуги, торгуя, выполняя работу – этот вопрос регулирует КоАП РФ и НК РФ. Возможность обходиться без ККМ зависит от избранной системы налогообложения и места проведения деятельности.

Самый больной вопрос всех предпринимателей. Кто как выкручивается?

Выдают заем. Компания выдает учредителю или директору процентный или беспроцентный заем. Чтобы не платить НДФЛ, выдают учредителям займы на рыночных условиях. Плюсы — быстро и практически бесплатно, минусы — не уменьшает налоги, в текущих реалиях борьбы с обналом банк может запросить документы и приостановить обслуживание.

Выплачивают компенсации. Компания заключает с учредителем-сотрудником договор на использование его личного имущества. За использование имущества компания выплачивает учредителю компенсацию. Плюсы — законно, практически не приводит к увеличению налогов, а в некоторых случаях можно снизить налог на прибыль. Минусы — подходит не для всех, суммы будут небольшие, надо заранее подготовить документы.

Выплачивают дивиденды. Это законный способ, который не привлекает внимание инспекторов. Основной недостаток — высокая налоговая нагрузка. Выплаченные дивиденды компания не вправе учесть при расчете налога на прибыль (п. 1 ст. 270 НК). Кроме того, учредитель может забрать свои дивиденды только после того, как компания покажет прибыль в бухучете.

Выплачивают заработную плату. Также законный способ, который не привлекает внимания инспекторов, самый дорогой способ из возможных. Плюс — можно уменьшить налог на прибыль на сумму заработной платы и страховых взносов.

Ставят вместо генерального директора ИП управляющего. Вознаграждение управляющего компания учитывает при расчете налога на прибыль (подп. 18 п. 1 ст. 264 НК). И также экономит на страховых взносах. Это универсальный способ, но к нему надо подготовится и нельзя выводить произвольные суммы денег по первому желанию. Также есть риск доначисления страховых взносов и НДФЛ, если эта схема будет неправильно реализована в компании.

Выдают деньги под отчет. Плюсы — быстро, дешево, возможно удастся снизить налог на прибыль. Минусы — не стоит снимать большие суммы наличности со счета, чтобы не нарваться на 115-ФЗ. Остается вопрос, как закрыть под отчетную сумму и в какие сроки? Законодательство не ограничивает срок, на который подотчетник получит деньги. Срок следует зафиксировать в учетной политике. Чтобы избавиться от НДФЛ и взносов, компании устанавливают длительный срок для отчета по деньгам. Надо не забывать прикладывать чеки на произведенные расходы.

Увольняют сотрудника с «золотым парашютом». При увольнении по соглашению сторон компания может выплатить сотруднику выходное пособие (ст. 178, ст. 307 ТК). Сумма «золотого парашюта» не облагается НДФЛ и взносами в пределах трех средних заработков (п. 3 ст. 217, подп. 2 п. 1 ст. 422 НК, письмо Минфина от 30.08.2017 № 03-04-06/55737). «Золотые парашюты» не увеличивают базу по взносам, если сумма выплат не превышает три оклада (определение от 20.12.16 № 304-КГ16-12189). Компания вправе учесть сумму «золотого парашюта» в налоговых расходах (п. 9 ст. 255 НК). Минус метода — можно использовать не чаще одного раза в год, иначе привлечете внимание инспектора.

Оплачивают личные покупки директора или учредителя. Минус — опасный способ, так как при проверке могут убрать из расходов. Все расходы должны быть экономически обоснованы и направлены на извлечение прибыли. Плюс- быстро, дешево, легко.

Покупают живую наличку. Минусы способа — сложно найти желающих. Плюсы — относительно быстро, если поставщик проверенный, то еще и надежно, можно снизить НДС и налог на прибыль с минимальным риском нарваться на разрывы.

Выводят деньги через однодневку. Минус — незаконный способ, рискованный, длительный: от 5 дней до десяти дней. Компания учитывает фиктивные расходы и принимает к вычету не попавший в бюджет НДС. Если повезет и не будет проверки, не будет разрывов по НДС, то получится снизить НДС и налог на прибыль, если не повезет, то будет грустно и дорого.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.