Содержание

- Банк лопнул. А кредит?

- Когда банк признают банкротом

- Нужно ли платить банку-банкроту

- Зачем платить банку-банкроту

- Куда платить в случае банкротства банка

- Нужно ли выплачивать кредит банку, если он не работает

- Как платить кредит после отзыва лицензии

- Ответственность заемщика за неуплату кредита

- Как должно происходить оповещение заемщиков о дефолте банка?

- Действия заемщика, узнавшего о банкротстве банка

- С какими проблемами могут столкнуться заемщики лопнувших банков?

- Куда следует перечислять деньги, если банк-кредитор объявлен банкротом?

- Кто может стать приемником обанкротившегося банка?

- Как защитить себя от неприятных последствий при банкротстве банка?

Банк лопнул. А кредит?

По нормам гражданского законодательства человек, взявший кредит, обязан вернуть его. Даже если у банка отозвали лицензию. Неплатежи неизбежно приведут к судебному взысканию долга с обращением взыскания на имущество заемщика или реализацией предмета залога, к примеру, квартиры или дома, под которые выдавался кредит, комментирует «Российской газете» Надежда Макарова, заместитель руководителя юридического департамента Национальной юридической службы. При наличии у должника поручителя долг будут взыскивать и с него: ответственность в этом случае является солидарной.

Но кому платить взносы по кредиту, если банк прекратил свою работу?

При банкротстве или ликвидации в банке начинает работать конкурсный управляющий или ликвидатор, который использует все имеющиеся активы кредитной организации для погашения ее обязательств перед кредиторами, поясняет Надежда Макарова.

Если на момент банкротства или ликвидации банк имеет непогашенные заемщиками кредиты, то они передаются другой организации, например другому банку или Агентству по страхованию вкладов (АСВ).

Теоретически, заемщик должен быть уведомлен о смене кредитора. Письмо об этом будет отправлено по тому адресу, который указан в его кредитном договоре. Уведомление о переходе права имеет для заемщика силу независимо от того, направил его первоначальный или новый кредитор. Согласия человека на переход права требования по кредиту не требуется.

Заемщик вправе не исполнять обязательство по кредиту, перешедшему к новому кредитору до предоставления ему доказательств перехода права, Исключение составляют случаи, когда уведомление о переходе права получено от первоначального кредитора.

При этом нужно учитывать, что закон не устанавливает объем и характер необходимой информации, подтверждающей переход прав требования. В принципе, достаточным доказательством может быть уведомление должника первоначальным кредитором о состоявшемся переходе прав либо иное письменное подтверждение факта перехода прав, исходящее от первоначального кредитора, договор между новым и первоначальным кредитором…

Если у человека, взявшего кредит, все же возникли сомнения в полномочиях нового кредитора, то ежемесячные взносы стоит выплачивать по прежним условиям и реквизитам, указанным в кредитном договоре. К тому же обязательно нужно сохранить все документы — они являются подтверждением того, что по кредиту платили вовремя.

Стоит учесть, что на практике система уведомлений не всегда работает четко. Этому есть множество причин: сбой в работе почты, большое количество заемщиков, смена места жительства…

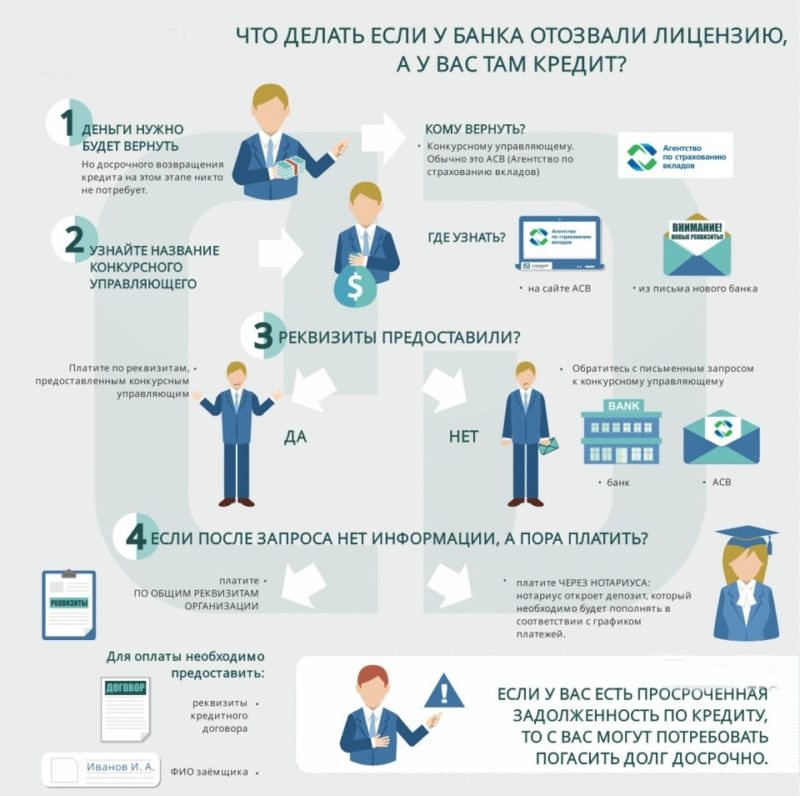

Чтобы избежать неприятной ситуации и не затянуть с выплатой очередного взноса по кредиту, заемщику лучше самому поинтересоваться тем, куда он должен вносить платежи после отзыва у банка лицензии, говорит Надежда Макарова. Первым делом нужно обратиться к представителям временной администрации. Их контакты размещают либо в отделениях банка, либо на сайте банка. Можно также проконсультироваться в Агентстве по страхованию вкладов по телефону горячей линии: 8-800-200-08-05. Информация о ликвидируемых банках есть на сайте АСВ по адресу: http://www.asv.org.ru/liquidation/.

Заемщику важно уточнить, когда был учтен последний платеж, какую сумму осталось погасить, новые реквизиты для уплаты кредита. Всю эту информацию нужно получить в письменной форме.

Условия кредитного договора не меняются, поэтому должнику не стоит переживать, что процентная ставка вырастет или будет перенесен срок возврата кредита. Новый кредитор может предложить заемщику досрочно погасить кредит или заключить новый договор. Но в этом случае последнее слово за заемщиком. Он может досрочно погасить кредит как полностью, так и частично, может заключить новый договор, а может спокойно продолжать платить как раньше.

Сейчас страна переживает не лучшие времена. На дворе кризис, коснувшийся каждого её гражданина. Цены на нефть продолжают снижаться и вновь достигли октябрьского минимума, рубль всё также находится в свободном плавании, а его курс по отношению к доллару и евро оставляет желать лучшего. Да и санкции, наложенные на Россию, никто отменять не собирается. Всё это содействует банкротству банковских организаций по всей стране. Отсюда возникает вполне естественный вопрос: если банк лопнул, нужно ли платить кредит и кому именно? Множество людей могли бы подумать, а зачем платить банку, который итак обанкротился? Его это уже не спасёт, а мне будет хорошо. На самом деле всё далеко не так. Денежные средства по кредиту или ипотеке всё равно придётся вернуть, ведь они для любой банковской организации являются активами. А активы в свою очередь, как мы знаем, просто так не пропадают. Как следствие, возвращать их придётся со всеми накопившимися процентами!

Когда банк признают банкротом

Процедура банкрота – это крайняя мера, на которую приходится идти регулятору, чтобы сохранить устойчивость всей банковской системы

Процедура банкрота – это крайняя мера, на которую приходится идти регулятору, чтобы сохранить устойчивость всей банковской системы

Сразу стоит сказать, что банки не одномоментно становятся банкротами. Сначала у них начинают финансовые дела идти «не очень», а потом и вовсе все становится совсем плохо.

И только тогда регулятор (в виде Центрального Банка) начинает принимать меры. Чаще всего это выражается в изъятии у банка лицензии, после чего он объявляется банкротом. Руководитель такого банка может быть привлечен к определенной ответственности.

К тому же, банк получает временное руководство, задачей которого становится стабилизация ситуации в финансовом учреждении.

В период работы новых управленцев банк-банкрот сильно урезает свои функции, а также компетенции. Также, на него накладываются определенные санкции, целью которых является способствование регулировке обстановки.

Государство не остается в стороне от событий с банком и помогает в реорганизации, предоставляет кредитование, а также различные программы, в помощь решения проблем. При необходимости основные активы банка могут быть проданы, а деньги, полученные за счет этого направляют на погашение задолженностей.

Нужно ли платить банку-банкроту

В случае наличия в банке кроме кредита еще и депозит, есть возможность произвести взаиморасчет

В случае наличия в банке кроме кредита еще и депозит, есть возможность произвести взаиморасчет

Отдельно стоит сказать о вкладчиках.

О них банк думает в последнюю очередь, предполагая, что фонд страхования им возместит суммы вкладов (хотя в этих случаях выплачиваются ограниченные суммы денег).

Что касается кредитных линий банка – то здесь дела обстоят несколько иначе.

В случае банкротства банка человек, взявший в нем заем остается ему должным, и в его обязанности входит возврат средств, в срок, установленный договором. В этот период банк может также накладывать штрафы на должников, которые не соблюдают условия кредитных договоров и не осуществляют своевременное погашение задолженности.

В некоторых случаях у него даже есть право требовать произвести полное и досрочное погашение задолженности. Чаще всего это случается в случае систематических нарушений кредитного договора. Поэтому платить по взятому кредиту, даже если банк признан банкротом, однозначно надо.

Обратите внимание: рассчитывать на то, что банк будет ликвидирован не стоит, даже в случаях, когда реорганизация не помогает.

Причина в том, что регулятор будет делать все для сохранности этой финансовой организации на плаву, так как это необходимо для сохранения стабильности в стране всей банковской системы. В случае, когда спасти банк уже является невозможным, его активы стараются перепродать.

Зачем платить банку-банкроту

Необходимость производить оплату взятого кредита в банке, признанном банкротом, обусловлена следующими причинами:

- Даже в случае ликвидации финансовой организации её кредитный портфель не исчезает бесследно. Его продают другому банку и уже тот, в свою очередь, будет начислять штрафы заемщикам, за просрочку по кредиту, так как все долговые обязательства будут переданы другой организации. При этом не стоит полагаться на то, что сотрудники банка не понимают всей ситуации и позволят присвоить свои деньги.

- Если вы по каким-либо причинам не платите по взятому ранее кредиту в финансовом учреждении-банкроте, новый владелец кредитного портфеля имеет право увеличить по нему процентные ставки. Поэтому в случае подачи должником повода – банк с радостью сделает это, что позволит ему увеличить свою выручку.

- Если вы не производите вовремя платежи минимального размера в установленный срок, на вас могут подать в суд с целью потребовать произвести полное погашение задолженности. В случае отсутствия средств – будет принято решение об изъятии имущества, которое было в качестве залога.

Важно знать: если кредит не был обеспечен залогом, могут принять решение об описи и изъятии части имущества заемщика.

Куда платить в случае банкротства банка

Чаще всего, после продажи кредитного портфеля банкрота иному финансовому учреждению всем клиентам должны быть отправлены соответствующие уведомления, где будут указаны новые реквизиты для внесения платежей.

Чаще всего, после продажи кредитного портфеля банкрота иному финансовому учреждению всем клиентам должны быть отправлены соответствующие уведомления, где будут указаны новые реквизиты для внесения платежей.

В этом случае проблема в том, что такие письма могут затеряться из-за некорректной работы почты или, если человек не проживает по месту прописки, он его просто не получит.

Именно поэтому осторожный плательщик должен самостоятельно узнавать, куда необходимо осуществлять оплату по кредиту, по всевозможным путям. Следует помнить, что невозврат кредита банку, который уже был признан банкротом – это очень важное дело, так как его руководству уже нечего терять, и они будут действовать с неплательщиками максимально жестко.

Смотрите видео, в котором специалист разъясняет, что делать, если банк обанкротился и нужно ли платить кредит:

Отзыв лицензии у коммерческого банка не является редкостью в наши дни. Некоторые кредитные организации лишаются своего разрешения на работу, и выдачу кредитов. Но на момент банкротства, банк имеет кредитный портфель, в котором есть незакрытые долговые обязательства заемщиков. У клиентов может возникнуть закономерный вопрос: нужно ли выплачивать кредит, если банк обанкротился, в данной статье попробуем на него ответить.

Нужно ли выплачивать кредит банку, если он не работает

Любая кредитная организация работает на основании лицензии Центрального банка России. Контролирующий орган может отозвать лицензию у любой кредитной организации, даже если финансовые показатели в норме. Если она систематически нарушает закон о защите прав потребителя или иные нормативные акты, то всегда находится в зоне риска. Клиенты зачастую не разбираются во всех нюансах деятельности банка, и оформляют кредит там, где предлагаются наиболее приемлемые для него условия.

Если заемщик внимательно изучит свой кредитный договор, то он найдет в нем пункт о праве банка по переуступке требования долга другому кредитному учреждению. Речь идет не только о том, что если заемщик перестает платить кредит, то его дело будет передано коллекторам, но и о том, что в случае отзыва лицензии, долговые обязательства переходят другому банковскому учреждению.

Переуступка права требования по кредитному портфелю осуществляют юридические лица до инициирования процедуры банкротства. Банк является как обязанной стороной перед клиентами, так и имеет перед собой обязательства. Говоря простыми словами, при наступлении финансовых трудностей, банк продает кредитный портфель другому кредитному учреждению, полученные от продажи средства идут на расчеты банка со своими кредиторами. Ими могут быть:

- Центральный банк;

- другой коммерческий банк;

- вкладчики;

- клиенты по РКО и иные лица.

Обратите внимание, что заемщики не должны искать банк, который выкупил кредитный портфель кредитной организации, лишенной лицензии. Другая кредитная организация должна уведомить заемщика о передаче долга другому кредитору и указать реквизиты счета для его оплаты в письменной форме.

Как платить кредит после отзыва лицензии

Большинство клиентов не знают, что делать с кредитом, если банк банкротится. Некоторые из них ошибочно полагают, что они освободились от кредитных обязательств. На практике это не так, если клиент получил уведомление об изменении реквизитов своего кредитного счета, то в будущем, он обязан исполнять долг в соответствии с графиком платежей по указанным реквизитам. При этом заемщик должен знать два важных момента:

- Новый кредитор ни при каких обстоятельствах не имеет права изменять условия договора, увеличивать годовой процент и срок выплаты. Это противоречит действующему закону и ущемляет права заемщиков.

- Если банк не отправил реквизиты заемщику, он не имеет права требовать от него уплаты долга до тех пор, пока он не сообщит ему об изменении его кредитного счета в письменном виде. Штрафы и просроченные платежи аннулируются.

Зачастую клиенты узнают о банкротстве своего банка тогда, когда пытаются внести очередной платеж по кредиту, например, в офисах банка. Здесь действует временная администрация, которая назначается контролирующим органом для инфицирования процедуры банкротства. Именно в этот момент можно получить новые реквизиты и отправить платеж уже в другой банк. Важно сохранить квитанцию, которая в будущем потребуется для оплаты займа другим способом, например, через интернет.

Права заемщиков в этом случае охраняет Центральный банк в России. Он следит за тем, чтобы новые кредиторы, не ухудшали условий договора. В некоторых случаях до завершения процедуры банкротства заемщики могут получить некоторые привилегии в виде отсрочки платежей, или кредитных каникул без дополнительных затрат и комиссий.

Еще бывают такие случаи, что клиенты испытывают некоторые неудобства при выплате кредита. Например, кредит оформлялся в банке, отделения которого есть в населенном пункте, а кредитный портфель выкупил банк, представительства которого в этом городе. В этом случае для того, чтобы решить какие-то вопросы с банком, заемщики вынуждены ездить в другой город, это крайне неудобно.

Выходов из этого положения два:

- Банк, который выкупил кредитный портфель заключает партнерские отношения с другой кредитной организацией, которая обслуживает клиентов бесплатно и не взимает плату за платежи по кредиту.

- Кредитный портфель выкупает крупный банк, который имеет свои представительства во всех городах и может обслуживать клиентов из любой точки нашей страны.

Обратите внимание: если вы попали в такую ситуацию, когда представительства банка в вашем городе нет, то вы можете оплачивать задолженность дистанционно и решать все вопросы с банком по телефону горячей линии.

Документы можно получать по почтовому адресу. Например, такой документ потребуется, когда вы полностью погасите займ и вам нужно будет доказательство закрытия кредитного счета.

Ответственность заемщика за неуплату кредита

Многие заемщики, когда банк лишился лицензии, перестают платить по займу и предполагают, что к ответственности привлечь за такое действие их невозможно. На самом деле, это далеко не так, потому что новый кредитор имеет полное право на требование долга. Говоря простыми словами, он погасил ваш долг перед банкротом и может взыскать всю сумму.

К тому же после лишения лицензии страдают не только заемщики, но и вкладчики. В их интересах также вернуть свои средства. Сделать это можно через агентство по страхованию вкладов, поэтому интересы вкладчиков с юридической точки зрения более защищены государством.

Если заемщик отказывается оплачивать задолженность банку, то он будет привлечен к ответственности. Новый кредитор может передать его дело коллекторам и подать в суд для принудительного взыскания задолженности. Если займ был обеспечен залогом, то оно переходит к новому кредитору. Поэтому заемщику не следует нарушать кредитных обязательств, данных банку, у которого отозвали лицензию.

Часто заемщики задают такой вопрос: «Что делать, если банк обанкротился, а у меня там кредит?». Дождитесь, когда новый кредитор вышлет вам реквизиты нового кредитного счета и продолжайте оплачивать займ в соответствии с графиком платежей. Если новый кредитор нарушил закон, например, увеличил годовой процент, то обращайтесь с жалобой в Центральный банк и Роспотребнадзор.

- 1 Как должно происходить оповещение заемщиков о дефолте банка?

- 2 Действия заемщика, узнавшего о банкротстве банка

- 3 С какими проблемами могут столкнуться заемщики лопнувших банков?

- 4 Куда следует перечислять деньги, если банк-кредитор объявлен банкротом?

- 5 Кто может стать приемником обанкротившегося банка?

- 6 Как защитить себя от неприятных последствий при банкротстве банка?

Что приходит на ум каждому заемщику, которому сообщили, что его банк обанкротился? Конечно же то, что не нужно вносить ежемесячные платежи, а полученные кредитные средства без зазрения совести можно потратить на свои личные нужды. Такое мнение, к глубокому сожалению многих физических лиц, является ошибочным, так как каждому клиенту обанкротившегося финансового учреждения придется выполнить взятые на себя кредитные обязательства.

Как должно происходить оповещение заемщиков о дефолте банка?

За последние годы огромное количество российских граждан приняли участие в кредитных программах, которые помогли им решить текущие финансовые затруднения или сделать заветные приобретения. Наиболее популярным продуктом среди физических лиц по-прежнему является кредит для безработных без справок о доходах и поручителей. К сожалению, многие финансовые учреждения, активно кредитовавшие местное население, не смогли справиться с проблемами экономического плана и вынуждены были объявить себя банкротами.

Каждому заемщику, банк которого обанкротился, рано или поздно на домашний адрес приходит соответствующее уведомление. Его отправляет компания, которую уполномочили проводить ликвидационные мероприятия. Целью такого оповещения является донесение до клиента информации о том, что право требования относительно его займа было передано другому кредитору.

В официальном документе в обязательном порядке должна указываться информация, которая касается порядка погашения задолженности по незакрытому кредиту, например, по ипотеке без первоначального взноса. Некоторые финансовые компании, которые перекупили кредитные обязательства физических лиц, предлагают им перезаключить договора уже на своих условиях.

Совет: если российским гражданам, которые имеют непогашенные кредиты в лопнувших банках, новые кредиторы предложат перезаключить договора, то, прежде чем ставить свои подписи, внимательно ознакомьтесь с условиями. Это связано с тем, что некоторые финансовые учреждения умышленно прописывают в договорах более высокие процентные ставки.

Некоторые кредиторы, напротив, заинтересованы в скорейшем погашении задолженности, поэтому предлагают новым клиентам компромисс. Заемщики обанкротившегося банка должны будут в рекордно короткие сроки погасить свои долги, а за это финучреждение существенно снизит процентные ставки. Также новый кредитор может пообещать клиентам списать все ранее начисленные штрафы и пени, поэтому им стоит задуматься над таким вариантом развития событий. Что будет, если не платить кредит вообще, может рассказать любой юрист, который специализируется на решении проблем в банковском секторе. Самым худшим вариантом развития событий может стать возбуждение против неплательщика уголовного производства, если официальный правопреемник лопнувшего банка заподозрит в его действиях признаки мошенничества.

Действия заемщика, узнавшего о банкротстве банка

После того, как физические лица получили извещение о дефолте финансовых учреждений, в которых у них были оформлены кредиты, им следует действовать в определенной последовательности:

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

- Прекратить перечислять ежемесячные платежи на старые реквизиты.

- В рекордно короткие сроки обратиться в центральный офис кредитно-финансового учреждения. Задача заемщика заключается в поиске представителей временной администрации.

- Выяснить новые реквизиты для перечисления ежемесячных платежей (это можно сделать после предъявления кредитного договора и гражданского паспорта). Если по каким-то причинам представитель временной администрации не сообщает реквизиты, нужно отправить на имя этой финансовой компании официальный запрос (заказным письмом с описью и уведомлением), на который она обязана дать официальный ответ.

Совет: многие заемщики не знают, в каких случаях им следует продолжать платить кредит и стоит ли вообще это делать, если их банк обанкротился. Специалисты настоятельно рекомендуют выполнять взятые на себя кредитные обязательства, даже если банком, например, Связным, были переданы права требования долгов третьим лицам. В этом случае новый кредитор будет иметь все юридические основания для взыскания задолженности с заемщиков в судебном порядке.

Стоит отметить один интересный момент. Когда кредитно-финансовое учреждение обанкротилось, но при этом не успело никому передать права требования долгов, его клиенты смогут вздохнуть с облегчением. В таких случаях заемщикам не нужно возвращать кредиты, так как от них никто по закону не сможет ничего требовать.

С какими проблемами могут столкнуться заемщики лопнувших банков?

У многих российских граждан вызывает панический ужас одно только слово «банкротство». Когда оно применяется к банку, в котором оформлены депозитные или кредитные программы, у клиентов возникают смешанные чувства. С одной стороны, им кажется, что они наконец-то смогут сбросить с себя изнуряющее кредитное бремя, а с другой стороны, их пугает ответственность, которая сразу возникнет при прекращении уплаты ежемесячных платежей.

Пока кредитно-финансовое учреждение будет находиться в подвешенном состоянии, его заемщики могут столкнуться со следующими проблемами:

- клиенты обанкротившегося банка могут пропустить время оплаты ежемесячного платежа, из-за чего у них возникнут просрочки;

- за нарушение платежного режима к заемщикам будут применяться штрафные санкции, которые на момент ликвидационной процедуры будут списаны, но возобновятся сразу после передачи прав требования долга другому кредитору;

- к клиентам лопнувшего банка может обратиться Агентство по страхованию вкладов с требованием в досрочном порядке погасить всю задолженность по кредиту;

- против неплательщиков могут начинаться судебные процессы и уголовные преследования;

- если заемщики перестанут вносить ежемесячные платежи, то кредитор может обратиться за помощью к коллекторам и т.д.

Совет: если российские граждане, которые являются клиентами лопнувшего банка, планируют и в дальнейшем пользоваться кредитными продуктами, им не следует легкомысленно относиться к текущим кредитам. Если они перестанут перечислять ежемесячные платежи, их переведут в категорию неблагонадежных заемщиков, и этот факт черным пятном отразится в их кредитной истории.

Куда следует перечислять деньги, если банк-кредитор объявлен банкротом?

Если заемщик был уведомлен о том, что банк, в котором он кредитовался, лопнул, то ему следует незамедлительно выяснить, куда теперь перечислять деньги. В том случае, когда представитель временной администрации не сообщил новые реквизиты, ежемесячные платежи можно проводить следующим образом:

- В том случае, когда все отделения финансового учреждения прекратили принимать денежные средства от клиентов, нужно обратиться в любой другой банк и перевести через него ежемесячный платеж.

- Если ни одно финансовое учреждение не соглашается принять такой платеж, то заемщику обанкротившегося банка нужно обратиться к нотариусу и сделать через него перечисление ежемесячного платежа.

Российские граждане должны понимать, что представители лопнувшего банка могут пойти на любые хитрости, чтобы получить от своих заемщиков деньги обратно. Им могут звонить с различными предложениями относительно закрытия кредитной программы, просить перечислить деньги на другие счета и т.д. Планируя проводить такие платежи, нужно предварительно заключить с банком дополнительное соглашение, в котором будут отмечены все нюансы. В противном случае заемщик не сможет в судебном порядке доказать, что он не прекращал выполнять свои кредитные обязательства, и представители Фемиды признают его неплательщиком и отберут имущество в счет погашения долгов.

Кто может стать приемником обанкротившегося банка?

После того, как у финансового учреждения была отозвана лицензия, управление переходит к другой организации. На территории Российской Федерации эти функции может выполнять либо Агентство Страхования Вкладов, либо любое другое кредитно-финансовое учреждение, которое назначается на конкурсной основе Центральным Банком:

- Кредитно-финансовое учреждение объявляется банкротом, а управление передается Агентству Страхования Вкладов. В этом случае все долги физических лиц передаются новому управляющему, который в большинстве случае требует их досрочного возвращения.

- Проводится санация кредитно-финансового учреждения (оздоровление). Главной целью таких мероприятий является спасение банка от банкротства. В этом случае процессом санации будет руководить другое финансовое учреждение, которое назначено Центральным Банком. Когда кредитор подвергается финансовому оздоровлению, то его клиентам временно не нужно будет вносить ежемесячные платежи, конечно, если к ним не будут предъявляться претензии. Как показывает практика, за последние несколько лет (начиная с 2013 года, в России массово отзывались лицензии у банков) ни разу не возникали проблемы у заемщиков таких финучреждений, переставших платить кредит.

- Кредитно-финансовое учреждение объявляется банкротом, его активы распродаются, а вырученные средства делятся между кредиторами. В таком случае лицензии отзываются, если для Центрального Банка финучреждение перестало представлять какой-либо интерес. Заемщикам таких банков не нужно будет возвращать задолженность в том случае, если кредиторы, которые между собой поделили активы, приняли решение списать все долги.

Некоторые специалисты рекомендуют при естественном банкротстве банка начинать возвращать кредитные средства тогда, когда его правопреемники предъявят право требования долга. Они должны иметь на руках документы, подтверждающие законность правопреемства.

Как защитить себя от неприятных последствий при банкротстве банка?

Чтобы процедура отзыва лицензии у банка не создавала для заемщиков неприятные последствия, клиентам следует проявлять бдительность и следовать рекомендациям:

- Всегда быть в курсе «жизни» финансового учреждения, в котором оформлен кредитный продукт. Регулярное посещение официального сайта позволит своевременно узнавать все новости.

- Услышав подозрительную информацию, нужно незамедлительно позвонить на горячую линию или своему кредитному менеджеру. Также можно получить консультацию у узкопрофильного юриста, который подскажет, как получить вклад, если у банка отозвали лицензию.

- Хотя бы один раз в месяц заходить на официальный сайт Агентства Страхования Вкладов, на котором постоянно выкладывается информация о претендентах на отзыв лицензии.

- Если подошло время вносить ежемесячный платеж, но никто не дает конкретной информации, следует немного подождать, пока не прояснится ситуация. Если заемщик сделает платеж на уже несуществующие реквизиты, то он попросту потеряет свои деньги. Когда все станет ясно с банком, его попросят еще раз внести платеж по кредиту.

- Перечислять ежемесячные платежи нужно только на действующие реквизиты лопнувшего банка или на новые, которые даст временный управляющий.

- Новый кредитор, которым в качестве бонуса для клиентов предлагается карта Тинькофф, может настаивать на перезаключении договора, в котором условия могут отличаться от прежних.

- Заемщикам обанкротившихся банков их правопреемники могут предлагать различные варианты погашения кредитов, например, рефинансирование. В редких случаях временные управляющие или новые кредиторы находят причины реструктуризации кредита и предлагают заемщикам лопнувших банков такой вариант решения проблемы.

Сохраните статью в 2 клика:

Если кредитно-финансовое учреждение объявило о своем дефолте, то его заемщики все равно должны будут вернуть взятые в долг денежные средства с процентами. Как показывает судебная практика, еще ни одному клиенту российского банка (обанкротившегося) не удалось избежать выплат по займу. Стоит отметить, что после объявления о дефолте все долги, как правило, передаются другим финансовым учреждениям. Новые кредиторы могут предлагать заемщикам различные варианты погашения таких программ. При этом за несвоевременное внесение ежемесячных платежей на клиентов лопнувших банков могут накладываться штрафные санкции и начисляться пени. Именно поэтому специалисты настоятельно рекомендуют всегда в срок делать проплаты, а при получении извещения о банкротстве банка обращаться к представителям временной администрации по поводу новых реквизитов.

Автор статьи:

Максим Миллер — о авторе.

Бизнесмен, инвестор, финансовый консультант

http://facebook.com/maksim.a.miller